信息化平臺建設引領公立醫院財務會計與內部審計戰略創新探析

2018-09-03 03:47:26蘇昱霖

智富時代 2018年7期

蘇昱霖

【摘 要】公立醫院信息化建設的發展,給財務會計與內部審計帶來新的機遇與挑戰,本文結合公立醫院在會計與審計領域的戰略目標,建設信息化平臺,以此引領公立醫院財務會計與內部審計戰略創新,提升財務會計與內部審計工作的質量和效率。

【關鍵詞】信息化建設;財務會計;內部審計;戰略

Analysis on the Innovation of Financial Accounting and Internal Auditing Strategy in Public Hospitals

Su yu-lin

(Sichuan cancer hospital, Sichuan Chengdu 610041,China)

【abstract】The development of information technology construction in public hospitals brings new opportunities and challenges to financial accounting and internal audit.Combining the strategic objectives of public hospitals in the field of accounting and auditing,This paper builds an information platform to lead strategic innovations in financial accounting and internal audit of public hospitals to improve the quality and efficiency of financial accounting and internal audit work.

【key words】Information construction;Financial accounting;internal audit;strategy

一、公立醫院信息化平臺建設的現狀

近年來,隨著醫療改革的不斷深入,信息化建設在醫院建設過程中也發生了巨大的變化,從信息化建設是醫院業務的“輔助者”逐漸轉變為“引導者”。醫院建設從重“建設”轉變為重“管理”,醫院也借助信息化的手段從“粗放型”管理轉為“精細化”管理。從運營管理角度來看,信息化建設就是高效率、低成本、無差錯;從管理角度來看,就是以病人為中心的患者關系管理、以電子病歷為核心的臨床管理、以醫院運營保障為目標的資源管理、以醫囑執行為依據收費管理、以組織管理協調為方向的服務管理等五方面。

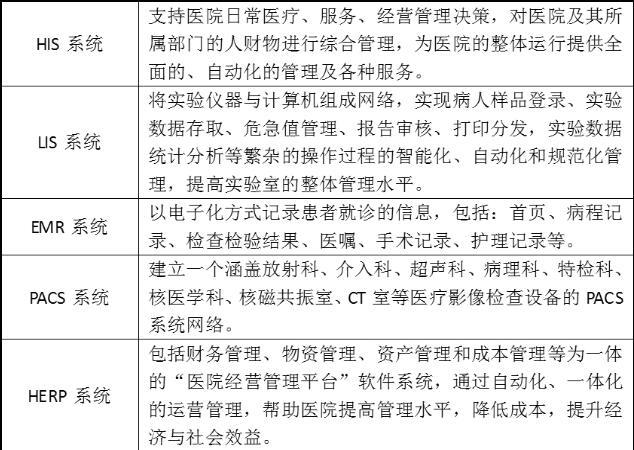

目前,各大公立醫院的信息化建設都初具規模,大部門醫院信息系統由以下五大核心系統組成:

對比醫院整體信息化建設,財務會計信息化(主要為HERP系統建設)相對于內部審計信息化稍完善,基本上實現了無紙化辦公和財務信息系統一體化,提高了會計信息的精準性,減少了人工成本投入。內部審計信息化建設還局限在日常辦公軟件的應用,未能形成自己的管理系統與醫院的HERP系統、HIS系統對接聯網同步,內部審計工作范圍受到制約,而審計工作信息化是醫院未來發展的必然趨勢,為醫院的審計工作提供更多的可能性空間。

二、財務會計與內部審計信息化平臺建設遇到的問題瓶頸

1.醫院財務會計信息化平臺建設遇到的問題瓶頸

(1)系統缺乏規范性

HERP系統中存在一些缺陷漏洞和風險點,比如在設置權限上出現缺失錯亂,有些崗位的權限過大,或者不相容的崗位職責沒有分清,影響財務核算,嚴重的會造成舞弊行為。

(2)模塊未能真正運用,達到精細化管理目的

HERP系統是融現代化管理理念流程和信息系統為一體,把物資流、資金流、信息流整合統一的信息化工程,以實現信息資源的高度集成與共享,提高醫院綜合運營管理水平的系統。但現階段大部分公立醫院在該系統的建設上,僅是讓流程無紙化,并未真正利用該系統提升精細化管理水平,例如物流管理、固定資產管理等只單純進行錄入數據,起一個登記的作用,信息無法共享,有些有用的模塊沒真正用起來,未能真正發揮每個模塊的管理作用。

2.醫院內部審計信息化平臺建設遇到的問題瓶頸

(1)重視程度不夠

醫院認為審計不能直接增加經濟附加值,便忽視了信息平臺搭建與內部審計結合的重要性,內部審計信息化落后于財務會計信息化建設。在進行HERP系統建設時未考慮嵌入審計模塊,即便有些公立醫院有審計軟件,都是單機版,沒能與HERP系統同步聯網,無法直接提取審計所需數據,使得審計在傳統的審計觀念、方式方法上停滯不前。

(2)專業人才嚴重短缺

醫院內部審計信息化建設亟待需要既懂審計又懂信息技術運用的復合型人才,才能跟進審計信息化平臺建設與運用,勝任高科技和新業務的審計項目。

(3)醫院內部審計信息化制度不夠健全

大部分公立醫院未能建立一套完整詳細的信息化制度,相關的制度中沒有明確的技術、業務規范,可操作性不強,而健全的審計信息化制度是保證醫院審計信息系統順利運作的前提,沒有健全的制度做保障,將增加審計信息化建設的潛在不可控風險。

三、信息化平臺建設引領公立醫院財務會計與內部審計戰略創新的對策

1.財務會計信息系統需要與管理相結合,達到真正的財務管理目的。在建設HERP系統時,需要科室與科室之間加強溝通協調配合,讓模塊之間能相互銜接,發揮出HERP提升管理的功能。實現醫院財務會計業務全過程信息化,達到財務會計流程業務標準化管理、工作精細化管理目的。

2.將內部審計模塊嵌入HERP系統中,讓審計工作能直接從中提取并分析數據,建立分析型、預警型、檢查型的審計場景模板。培養復合型人才,健全審計信息化制度流程。由此,不但實現了審計監督的全面性,實現審計端口前移,而且可以從源頭強化風險防控,實現全面、動態、預防為主的審計目標,從而保證醫院的經濟實現良性發展。

四、結語

信息化平臺建設為醫院財務會計與內部審計創造更廣闊的發展空間,完善財務會計與內部審計信息系統建設,迎接信息化為此帶來的機遇與挑戰,提升財務管理水平,創新審計方式,推進醫院健康可持續發展。

【參考文獻】

[1]翟慧敏.醫院財務會計信息化建設存在的問題及相關措施研究[J].財經界,2017(19):127-128

[2]郭文梅.醫院內部審計信息化的發展現狀與趨勢[J].中國醫藥科學,2014(3):173-175

猜你喜歡

當代水產(2022年1期)2022-04-26 14:34:58

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35

知音勵志·社科版(2016年9期)2016-11-09 08:18:23

數字技術與應用(2016年9期)2016-11-09 00:24:00

時代金融(2016年23期)2016-10-31 13:19:12

現代經濟信息(2016年19期)2016-10-20 17:06:51

現代經濟信息(2016年19期)2016-10-20 15:54:53

中國市場(2016年36期)2016-10-19 04:24:57