股權集中度、董事會獨立性與審計獨立性研究

2018-10-24 06:28:02張培

對外經貿 2018年3期

張培

[摘要]以我國2014年中小板上市公司為樣本,采用Logistic回歸模型,研究了股權集中度和董事會獨立性對審計獨立性的影響。研究發現,股權集中度與審計獨立性呈倒U型關系。而獨立董事占比與審計獨立性呈正相關關系,但這種關系在股權集中度較高的情況下并不顯著。此外,董事會規模、董事會開會次數、董事長持股等影響董事會獨立性的因素與審計獨立性無顯著相關關系。

[關鍵詞]股權集中度;董事會獨立性;審計獨立性

一、引言

任何制度的產生都源于人性的缺陷,同時,也都是為了滿足人治理社會的需求。審計作為一種制度設計,其最初產生的動因是委托代理關系的產生,在經歷賬項基礎審計、制度基礎審計和風險導向審計的過程中,審計的內涵和作用得以不斷的豐富。所謂委托代理關系,即所有權和經營權相分離后產生的一種經濟關系。在委托代理關系中常常會出現激勵不相容和信息不對稱問題,這為經營者的機會主義行為實施提供了動機和機會。為抑制經營者的自利性給企業股東帶來的損失,董事會、監事會等監管組織應運而生。

中小板成立于2004年,其上市公司主要是一些成長性和發展潛力較好的中小企業公司,但相對于主板上市公司而言,其經營風險也較高。由于其上市公司規模偏小,相關標準較主板上市公司有所降低,再加之我國資本市場尚未完善,中小板上市公司存在著許多治理問題。一方面,經營者為謀私利,與所有者之問存在著嚴重的委托代理問題。如浙江核新同花順網絡信息股份有限公司的副總經理朱志峰和產品經理郭紅波進行非法證券期貨交易,致使公司面臨暫停上市風險。然而,審計單位并未就此揭示投資風險。另一方面,一股獨大的大股東與小股東問也存在著嚴重的委托代理問題。公司實際控制人執意低價定向增發嚴重侵害了小股東的利益,但這種現象在各板塊中屢見不鮮。外部審計也并未對此進行深入審查。

上述現象產生的根本原因是股權性質問題導致的公司治理問題,以及管理者機會主義行為需求所導致的對第三方審計獨立性的影響。股市上演的一幕幕過山車情景問接反映了公司成長的不穩定性,以及公司治理問題的存在。而股權集中度是公司治理問題的核心因素,那么,不同的股權集中度對審計獨立性會有什么影響呢?怎樣的股權集中度才能讓審計獨立性保持最佳呢?而在不同的股權集中度下,作為監管外部審計師獨立性的董事會又發揮著怎樣的作用呢?本文將從股權集中度和董事會獨立性兩方面著手,在研究股權集中度對審計獨立性的影響的基礎上,進一步研究在不同的股權集中度下,影響董事會獨立性的相關因素對審計獨立性的影響。最后根據實證研究結果,從組織結構方面為完善公司內部治理提供相關意見和建議。

二、文獻回顧與研究假設

(一)股權集中度與審計獨立性

根據《公司法》相關規定,審計師的聘任是股東的一項基本權利。然而,在實踐中,由于所有權與經營權的分離,由自利的人性假設導致的審計合謀行為司空見慣。盡管審計費用的高低會在更大程度上影響審計質量的高低,但審計費用的定價、支付方式、支付時間等因素使審計人員對管理層存在著經濟收入依附關系的可能性,從而影響審計獨立性。龔啟輝和劉桂良(2006)研究發現審計師與管理層及董事會若能通過合謀實現任意一方的自身利益有所提高,即三方利益最大化存在帕累托改進,就會出現機會主義行為。因此,審計收費的定價也就是一個三方博弈的過程。張敏等(2010)發現高管在外部審計師聘任決策過程中起著決定性的作用。在公司運營過程中,高管往往成為公司的“實際控制人”,而股權的分散,股東們搭便車的心理,監管的缺陷以及管理者的機會主義傾向等因素往往都為審計師與高管之間構建潛在合謀關系創造了良好的內部環境和外部機會。

當股權高度集中時,公司所有者會更大程度關注公司的運營狀況,甚至親自操作決策。馬連福(2000)曾論證了股權結構適度性的存在,研究發現股權集中度同時影響治理成本和風險成本,當股權高度集中時,一股獨大的投資者投資風險會提高,但由于委托代理問題的減少,其監管等治理成本會下降。隨著股權高度集中,大股東可能與管理層直接合謀侵害小股東的利益,使上述的三方博弈成為四方博弈,進一步影響審計獨立性。

可見,由兩權分離引起的代理問題對審計獨立性存在著一定的影響。而兩權分離程度的高低可以由股權集中度作為替代指標。據此,本文提出以下假設。

H1:股權集中度高低與審計獨立性程度呈倒u型關系。

(二)董事會獨立性與審計獨立性

Ali(2001)以馬來西亞背景下存在財務困境的公司為研究樣本,分析其審計委員會中執行董事比例與審計獨立性之間的關系。Mi以外部審計是否出具持續經營審計報告作為審計獨立性的替代指標,研究發現兩者問呈反向關系。王躍堂等(2008)以董事會的監管職能入手,研究了董事會獨立性對披露的財務信息質量的影響,發現在我國一股獨大、缺乏股權制衡的公司股權構成現狀下,董事會能發揮其一定的獨立監管作用,提高審計獨立性監管,從而提高財務信息披露的質量。Lajmi和Gana(2011)以97家比利時上市公司為樣本,以董事會的構成、獨立性及董事會開會頻數為董事會特征的替代指標,研究發現公司董事會的規模和獨立性是外部審計師選擇的決定性因素。此外,汪要文(2012)發現連鎖董事對會計師事務所的選擇有顯著影響,連鎖董事比例和連鎖獨立董事比例越高,公司就越不可能選擇聘請高質量的會計師事務所。這說明董事會的內部獨立性及相對外部獨立性都會影響會計師事務所的雇傭決策。

在我國上市公司中,審計委員會是董事會下設的一個專門委員會,其主要由董事會成員構成,并對董事會負責。可見,董事會特征影響著外部審計師的選擇,并會問接影響審計獨立性。據此,本文提出以下假設。

H2:董事會獨立性與審計獨立性呈正相關關系。

三、研究設計

(一)樣本與數據來源

本文選取我國2014年中小板上市公司為樣本,為保持樣本的可比性及數據的穩定性,剔除了金融、保險、證券業公司,數據缺失公司以及期問被ST的公司,最終樣本總計585家。相關數據來自國泰安數據庫、潤靈數據庫、巨潮資訊網。

(二)模型與變量設計

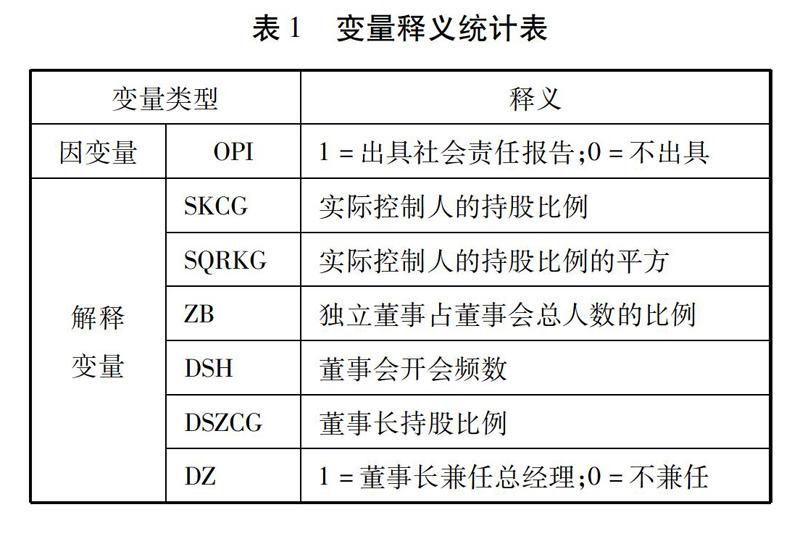

Ali(2001)和Lajmi(2011)等學者都以審計師是否出具可持續發展審計報告為審計獨立性的替代指標,而我國社會責任報告包含上市公司可持續發展報告和環境報告等,因此,本文采用外部審計師是否出具社會責任審計報告作為審計獨立性的替代指標,以實際控制人持股比例作為股權集中度高低的替代指標,并設置了獨立董事占董事會總人數的比例、董事會開會頻數等變量作為董事會獨立性替代指標。本文構建的模型如下:

相關變量解釋如表1所示:

四、實證分析

(一)描述性統計分析

本文所涉及因變量和解釋變量的描述性統計結果如表2所示。在統計分析過程中,本文一共采用了585個觀測樣本。OPI的均值為0.1709,方差為0.3768,可見我國中小板發布社會責任報告的上市公司占比較少,上市公司對社會責任報告的重視程度較低。實際控制人的持股比例均值為37.16%,最高高達89.43%,這說明我國中小板上市公司的股權集中度較高。獨立董事在全體董事中的占比均值為37.60%,大致符合證監會“上市公司董事會成員中應當至少包括三分之一獨立董事”的要求。

(二)統計結果分析

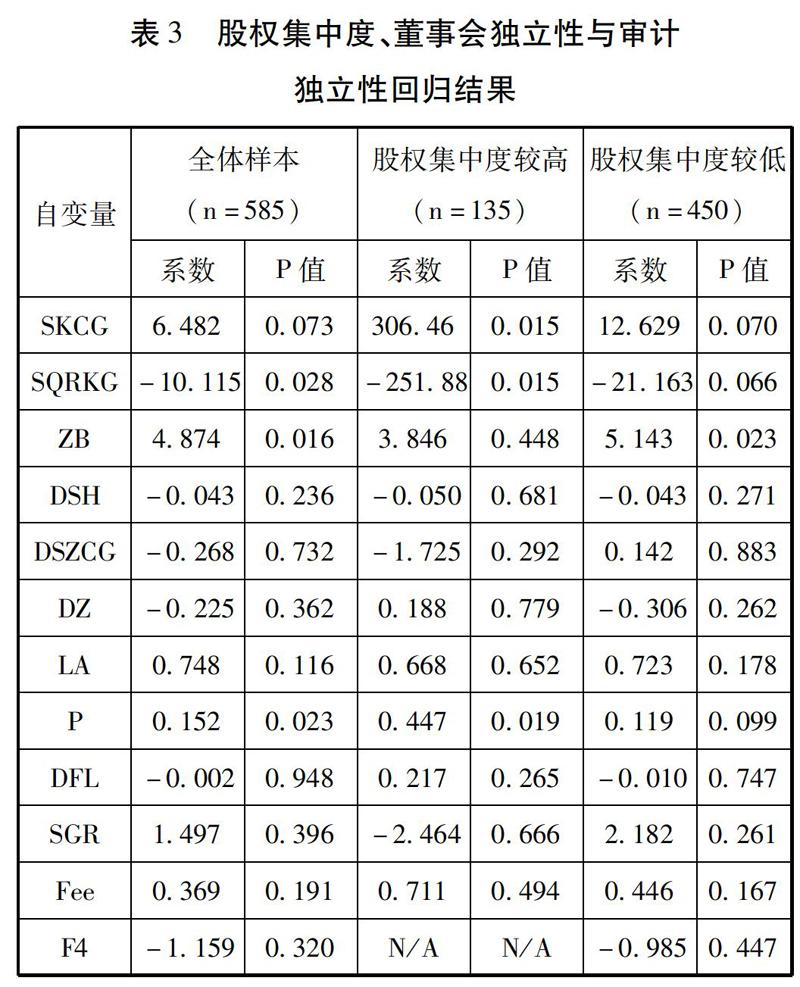

由于本文采用的因變量為二值虛擬變量,因此采用Logistie回歸模型。首先,為檢驗假設1,對整體樣本進行了回歸分析,以了解股權集中度對審計獨立性的影響;其次,將樣本按實際控制人持股比例是否大于50%分為兩類,分別表示股權集中度較高和較低,并進行回歸,以分析在不同股權集中度下董事會獨立性對審計獨立性的影響,從而檢驗假設2;最后,就分類樣本的回歸結果進行對比分析。最終的回歸結果如表3所示。

由表3可以看出,首先,分析全體樣本回歸結果可以發現實際控制人的持股比例及其比例的系數分別為6.482和-10.115,且該系數分別在10%和5%水平上顯著,所以假設1成立,即股權集中度高低與審計獨立性程度呈倒u型關系。根據曲線特征,可以求得審計獨立性最佳時實際控制人的持股比例為32.04%。這說明當實際控制人的持股比例小于32.04%時,審計獨立性隨實際控制人的持股比例的增加而提高,當實際控制人的持股比例大于32.04%時,審計獨立性隨實際控制人的持股比例的增加而降低。實際控制人的控制權力并非越小越好,也并非越大越好,而應當適當持股。獨立董事在董事會總人數中的占比相關系數為4.874,且其在5%的水平上顯著,說明其與審計獨立性呈明顯的正相關關系,而董事會開會頻數、董事長持股比例以及董事長是否兼任總經理這些因素與審計獨立性無顯著相關關系。這可能是因為中小企業中治理層不作為或形式化作為導致監管功能失效,也可能是因為管理層與治理層的合謀導致職責分離不清,治理層從而無法發揮高效的監管作用。其次,對比股權集中度較高和較低兩種情況下的回歸結果可以發現,我國中小板上市公司中實際控制人持股比例超過50%的占25%。在這兩個分類回歸中,分析發現股權集中度對審計獨立性的影響依然是顯著的。然而,當股權集中度較高時,獨立董事在董事會總人數中的占比與審計獨立性無顯著相關關系,而在股權集中度較低時,獨立董事在董事會總人數中的占比與審計獨立性呈顯著正相關關系,相關系數為5.143,且在5%水平上顯著。董事會開會頻數、董事長持股比例以及董事長是否兼任總經理與審計獨立性分別無顯著相關關系。該結果表明在股權集中度較高時,董事會獨立性將無法提高審計獨立性,而在股權集中度較低時,董事會的獨立性能提高審計獨立性。

五、結論與建議

股權集中度代表著所有權和經營權的分離程度,而審計師的收費依賴于高管的決策,對其有一定的依附性。因此,股權集中度對審計人員的審計獨立性產生重要影響。而作為監督機構的董事會對審計師獨立性的監管也有一定的影響。本文以2014年中小板上市公司為樣本,研究了股權集中度和董事會獨立性對審計獨立性的影響。研究結果表明,股權集中度與審計獨立性呈倒u型關系,且最佳的持股比例為32.04%。在股權集中度較低時獨立董事占比與獨立性呈顯著正相關關系,而董事會規模、董事會開會次數、董事長持股等影響董事會獨立性的因素不影響審計獨立性。該實證結果在實踐中是可以解釋的,當股權集中度較低時,各大股東都存在搭便車的心理,給予了經營管理者行使機會主義行為的機會,最終導致代理問題進一步加重,損害審計獨立性。但在該情況下,作為監管組織的董事會若能發揮良好的監督作用,保持其自身獨立性,那么審計獨立性會有所改善。而當股權集中度超過一定百分比時,經營者和實際控制人可能是同一人,因此實際控制人會利用其“一股獨大”的特權行使其機會主義行為,損害審計獨立性,損害小股東的利益。而在此情況下,董事會也會因實際控制人的權力使其獨立性形式化,對審計獨立性不再產生顯著積極的影響。

中小板自創立以來已有10余年,在這10多年間,其規模擴張速度十分快,其中一個重要原因是相對于主板上市公司而言,中小板上市的門檻、相關指標的要求等都相對較寬,而這也致使目前中小板上市公司的治理存在許多問題。我國正處于經濟轉型期、資本市場發展完善期,具有高新技術、發展潛力的中小板上市公司是經濟轉型能否成功的關鍵之一。因此,就完善公司內部治理方面而言,為使公司治理透明化,審計獨立性進一步提高,本文提出以下建議:

(一)保持適度的實際控制人持股比例

從上述研究分析可知,股權過于分散,容易造成股東“搭便車”現象的產生,忽視審計獨立性的重要性,而股權集中度過高,容易造成實際控制人利用其一股獨大的特權損害小股東的利益。這兩種現象都產生了嚴重的代理問題。而實證結果表明,當實際控制人持股比例為30%左右時是最適合的。因此,證監會或其他權力機構可以強制要求中小企業的實際控制人持股比例保持在30%左右。或者,實際控制人為使公司治理更加有效,對持股比例可以有的放矢,始終保持適度的控股比例。

(二)提高董事會獨立性

實證表明,在股權集中度較低時,董事會獨立性對審計獨立性有積極的作用。因此,中小板上市公司應進一步提高董事會的獨立性。在影響董事會獨立性的相關因素中,獨立董事在全體董事中的占比對審計獨立性的影響是最大的,可見獨立董事在公司監管過程中發揮著不可忽視的作用。對此,為提高審計獨立性,相關政策法規可以進一步提高中小企業的獨立董事占比要求,或者加強獨立董事對公司相關違法違規行為的監管和表決責任,以促使獨立董事在上市公司中發揮更佳的監管、決策作用。

(三)加快內部控制建設

2010年1月1日,《企業內部控制基本規范》開始正式實施。2013年,新《內部審計基本準則》闡述了內部控制作用并對其提出了新的要求。考慮到中小企業建設內部控制的邊際成本及能力,建議中小企業適用《企業內部控制基本規范》,而非強制要求中小企業參照規范各條要求實現達標。

家族企業是世界上最普遍的組織形式之一,我國很多中小企業為家族企業,這表明這些企業的實際控制人持股往往很高,董事會相對于管理層的獨立性也較為缺乏。因此,在這經濟轉型的關鍵時期,中小企業不僅要充分利用外部環境所帶來的機遇,更應注重企業內部控制機構的設立和內部控制機構的建設,為自身的長遠發展做規劃。中小企業應根據《企業內部控制規范》要求,進一步完善內部控制制度,提高企業信息傳遞的暢通性,信息透明度,提高企業管理質量。在完善內部控制體系過程中,作為內部控制的基礎,中小企業尤其需要關注控制環境的營造,在良好的控制環境下,逐步健全和完善內部控制活動。