地方審計機關人力資源配置影響因素研究

2018-10-24 06:28:02袁偉周盟

對外經貿 2018年3期

袁偉 周盟

[摘要]地方審計機關人力資源的合適化配置是提高審計效率,完善國家治理的必要途徑。采用實證分析方法,基于2003-2012年江蘇省13個市的面板數據,檢驗影響地方審計機關人力資源配置狀況的因素。檢驗結果表明:地方審計機關人員數量與地方政府財政支出呈負相關關系,與地方國有控股單位個數呈正相關關系。

[關鍵詞]地方審計機關;人力資源;財政支出;國有控股單位

一、前言

自黨的十八屆四中全會提出要對公共資金、國有資產、國有資源和領導干部履行經濟責任情況實行審計“全覆蓋”和國務院《關于加強審計工作的意見》首次將審計全覆蓋寫入政府文件后,我國政府審計步入了“全覆蓋”時代。可是眾所周知的是,審計人員數量的不足和審計需求日益增長的矛盾日益突顯。一些審計對象資產規模非常龐大,機構分布十分廣泛,其工作量巨大、任務難度較高,遠非少數幾個審計人員可以勝任。基于審計全覆蓋的要求,審計需求日益增長,根據經濟學的供求理論,必須增加供給來平衡需求的增長。而供給的增加可以通過兩種方式:一種是通過直接追加審計資源的投入來增加供給;另一種是通過提高現有審計資源的配置效率來問接滿足需求。由于國家審計的特殊性,短期大量追加審計資源的投入是不可實現的,那么通過優化審計資源的配置就成為目前的最佳選擇。而審計資源中最重要同時最具活力的資源就是人力資源。因此在審計全覆蓋的背景下,研究國家審計人力資源的配置問題就顯得至關重要。

二、文獻回顧

通過對國家審計人力資源配置相關文獻梳理發現。國外目前對這個方面沒有直接的研究成果。而國內關于人力資源配置的研究多以實現人崗匹配為目標,研究范圍多框定在微觀范圍內,分析都要具體到某個崗位、某個人,相應的缺乏從宏觀層面的實證研究;再者就是目前研究的框架體系需要完善,目前的研究很大一部分是針對資源配置需求、投入、產出的個別要素,但是審計人力資源配置應該是一個系統工程,影響審計資源配置的影響因素是其中至關重要的一個方面。但是關于這一方面的研究還很薄弱,需要進一步加強研究。

三、理論分析與研究假設

研究地方審計機關人力資源配置的影響因素,財政支出是必須要考慮的因素。很多學者對于財政支出和政府審計之間的關系進行了研究論述,從不同角度提出了理論基礎。財政支出是國家經濟活動中至關重要的一部分,對于國家的政治、經濟和社會穩定都具有很重要的作用,并且,財政支出的效率和效果都面臨著方方面面的風險。為了消除危害國家財政安全的種種風險,國家治理中將政府審計作為一種特殊且重要的監督控制機制,通過審計來維護財政安全。我國憲法和審計法將國家審計的職責限定在財政收支和財務收支方面(劉力云,2013)。基于基礎理論分析,政府審計需要維護財政安全,換言之財政安全的維護需要政府審計的加入。在現階段,雖然計算機審計大力發展,但是審計過程更多需要審計人員的職業判斷和其應有的職業關注。不難想象,若地方財政收支越多,則需要被審計的資金越多,因此地方審計機關需要更多的審計人員。基于這一分析,得出下面假設H1。

假設H1:地方審計機關審計人員數量與地方財政收支成正相關關系。

在我國新時代特色社會主義經濟體制下,全國各地的國有控股單位占據了很大的地位。截至目前,國家財政支出的一部分依然用來填補很多國有企業的虧損。這反映出國家政府作為人民的代理者,其權力范圍和邊界沒有界定清楚。這很大一部分是由于委托代理問題造成的,由于委托人和代理人之間存在激勵不相容和信息不對稱的問題,國有企業的經營者沒有按照國有企業所有者的意愿行事,而只是出于自身利益最大化。正是由于國有企業的經營管理過程中存在著嚴重的委托代理問題,政府審計作為一種有效的監督手段,在維護國家和人民利益方面必須首當其沖。從另一方面分析,由于政府的財政支出一部分用來彌補部分國有企業的虧損,這客觀上也增加了政府財政支出壓力,在我國經濟社會轉型的特殊時期,政府財政除了提供必要的社會公共產品和公共服務外,還需要支持國有企業持續經營,這勢必嚴重影響中央政府的財政安全。按照上述邏輯,地方國有控股企業越多的話,政府財政承擔的風險應該越大,為了更好地控制風險,更多的國有企業將要被審計,因此,需要更多的審計人員。基于這一分析,得出假設H2。

假設H2:地方審計機關審計人員數量與地方國有控股企業的數量成正相關。

四、研究設計

(一)變量設計

1.被解釋變量

地方審計機關審計人員數量(staff)。主要依據《中國審計年鑒》統計的2003-2014年江蘇省13個市審計機關人員數量。

2.解釋變量

影響地方審計機關人力資源配置的因素較多,本文認為主要的影響因素有財政收支、地方國有控股企業數量。

財政支出(expenditure)。本文選取的變量主要為2003-2014年江蘇省13個市的財政支出。財政支出是國家經濟活動中至關重要的一部分,對于國家的政治、經濟和社會穩定都具有重要作用,并且,財政支出的效率和效果都面臨著方方面面的風險。因此,財政支出是影響地方審計機關人力資源配置的主要因素之一。

國有控股企業數量(state-owned business)。在考慮影響地方審計機關人力資源配置的影響因素時,國有控股企業數量是不得不考慮的重要因素。基于數據的可得性,本文主要選取2003-2014年江蘇省13個市國有控股工業企業數量來代替。

3.控制變量

所在地區經濟實力(gdp)。地區經濟實力是影響地方財政安全的又一重要影響因素,進而也會影響到地方審計機關人力資源配置。

地區人口規模(population)。地區人口規模反映出地方政府管轄對象的整理人力資源情況。當地方人口數量越多時,政府支出相應也就越多,且結構也就更加復雜一些,對財政的壓力也就越大。具體變量名稱及定義如表1所示:

(二)模型設定

基于上述理論分析,本文構建如下面板回歸模型對假設進行驗證:

其中:i為樣本的研究地區,t為樣本的研究時間。

(三)樣本選擇和數據來源

受地方審計機關數據的限制,目前只能獲取2003-2012年江蘇13個市的審計相關數據,更近年份的數據由于公開的滯后性及統計口徑的不一致而無法獲取,故本文以目前可獲取的數據為樣本。地方審計機關人員數量來自2003-2012年《中國審計年鑒》;財政支出、國有企業數量、地區經濟實力和地區人口規模數據均來自2003-2012年《江蘇統計年鑒》。

五、實證結果及分析

(一)描述性統計

描述性統計結果如表2所示。江蘇省13個市審計機關人數(staff)的平均值為81,人數最多可達到200人,最少為31人,由此可以看出,最大值和最小值之間差別較大。通過統計數據結果可以看出,雖然各市之間審計機關人數差別較大,但各市的審計機關人數隨時間流逝總體變化不是很大。這可能和我國對于公務員數量的限制有關。政府財政支出(expenditure)最多可達到1113.47,最低僅有26.44,平均值為200,這說明地方政府財政支出差距懸殊,總體水平較高。國有企業數量(state-owned)最多為251個,最低為10個,平均值為70個左右,說明國有企業數量在各市分布不均勻。地區人口規模(population)和地區經濟實力(gdp)的差距也都非常大。

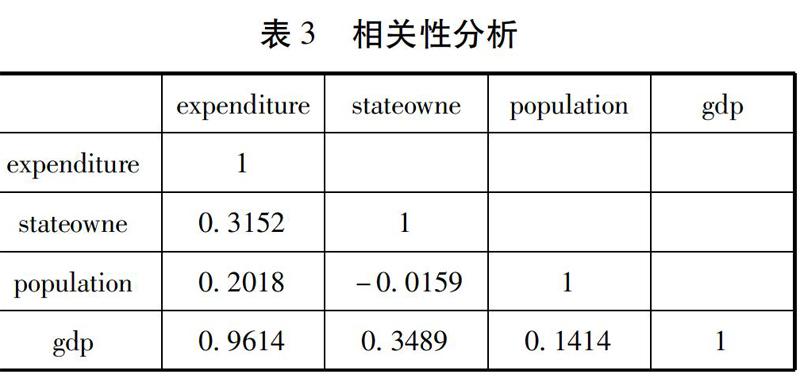

(二)相關性分析

對解釋變量和控制變量進行相關性分析結果如表3所示。從分析結果可以看出,只有地方財政支出和地區經濟實力之間存在相關關系,其余標量之間的相關性系數均低于0.5。這說明變量之間的多重共線性并不嚴重,且解釋變量地方政府財政支出和國有控股企業數量之間相關性不強,因此,可以對其進行面板數據回歸。

(三)面板回歸分析

鑒于檢驗的科學性和實踐的可行性,首先采用Hausman檢驗來具體判斷使用隨機效應模型還是固定效應模型。Hausman檢驗結果顯示,Hausman檢驗的卡方統計量為12.85,P值為0.0050。因此,在1%顯著性水平下,我們認為固定效應模型與隨機效應模型不存在差異,建立固定效應模型。

模型的回歸結果如表4所示。表4中,*、*、***分別表示通過了10%、5%、1%的顯著性水平檢驗。從表4可以看出,F檢驗和P值均顯示回歸結果顯著。模型中,在10%的顯著性水平下,地方審計機關人員數量(staff)與政府財政支出(expenditure)成負相關關系,這與我們前面理論基礎分析得出的假設H1相反,由此可以說明,江蘇省各市的審計機關人力資源配置不合理,需要進一步做出改進完善,盡可能地把審計人員配備到真正需要審計的地方,以更好地維護國家財政安全。在5%的顯著性水平下,地方審計機關人員數量與國有控股企業數量之間呈現正相關關系,接受模型的假設H2。

六、結論與不足

本文通過對江蘇省13個市的數據進行面板數據回歸,檢驗影響江蘇省各市審計機關人力資源配置狀況的因素。研究發現,地方審計機關人員數量(staff)與政府財政支出(expendliure)成負相關關系,這與前面理論基礎分析得出的假設H1相反,由此可以說明,江蘇省各市的審計機關人力資源配置不合理,需要進一步做出改進完善,盡可能的把審計人員配備到真正需要審計的地方,以更好的維護國家財政安全。地方審計機關人員數量與國有控股企業數量之間呈現正相關關系,與前面理論分析部分相符,即地方審計機關人員數量受到地方財政支出和地方國有控股企業數量的影響,它們之間存在顯著相關關系。

本文的不足之處在于由于受到數據可得性以及統計口徑的差異,可得到的樣本數量過少,僅對江蘇省13個市2003-2012年10年的地方審計機關人員數量進行分析,不能由此來推斷全國的審計機關人力資源配置情況。未來在掌握相關數據的基礎上,可以考慮對全國各地方審計機關人力資源配置情況進行系統分析,以期得到更為全面、準確的結論。

猜你喜歡

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

山東工業技術(2016年15期)2016-12-01 05:31:22

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06