企業財務能力分析

2018-11-21 11:54:32白天麗

消費導刊 2018年13期

白天麗

摘要:重慶長安汽車股份有限公司是一家國有大型企業,公司主營業務為乘用車和商用車的開發、制造和銷售。本文主要針對重慶長安汽車股份有限公司近5來的財務報表與上汽和行業均值相比較,分析長安汽車的財務能力,并提出建議。

關鍵詞:財務能力 財務分析

一、公司簡介

公司名稱:重慶長安汽車股份有限公司(簡稱長安汽車或重慶長安)

前世今生:長安汽車的前身是上海洋炮局,目前,長安汽車的母公司和最終控股公司分別為中國長安和南方集團,主要子公司有河北長安汽車有限公司、南京長安汽車有限公司、合肥長安汽車有限公司、保定長安客車制造有限公司、長安福特汽車有限公司。

企業性質:國有大型企業

上市時間:1997年,在深圳證券交易所上市(1996年從原公司獨立)

股票代碼:A股代碼為000625,B股代碼200625。

主營業務:汽車(含轎車)、汽車發動機系列產品、配套零部件的制造、銷售等業務。

產品介紹:微車、轎車、客車、卡車、SUV、MPV等低中高檔、寬系列、多品種的產品譜系。

二、財務能力分析(單位:萬元)

(一)償債能力分析

1.短期償債能力

由圖1可知,長安汽車的流動比率比上汽和行業均值都低,說明長安汽車的短期償債能力不太理想,在同行業競爭中處于相對劣勢地位。長安汽車的應付票據、應付賬款和預收賬款所占比例較大,因而流動比率較低,從而導致了企業的短期償債能力較弱,財務風險較大,因此,長安的流動比率有待提高。

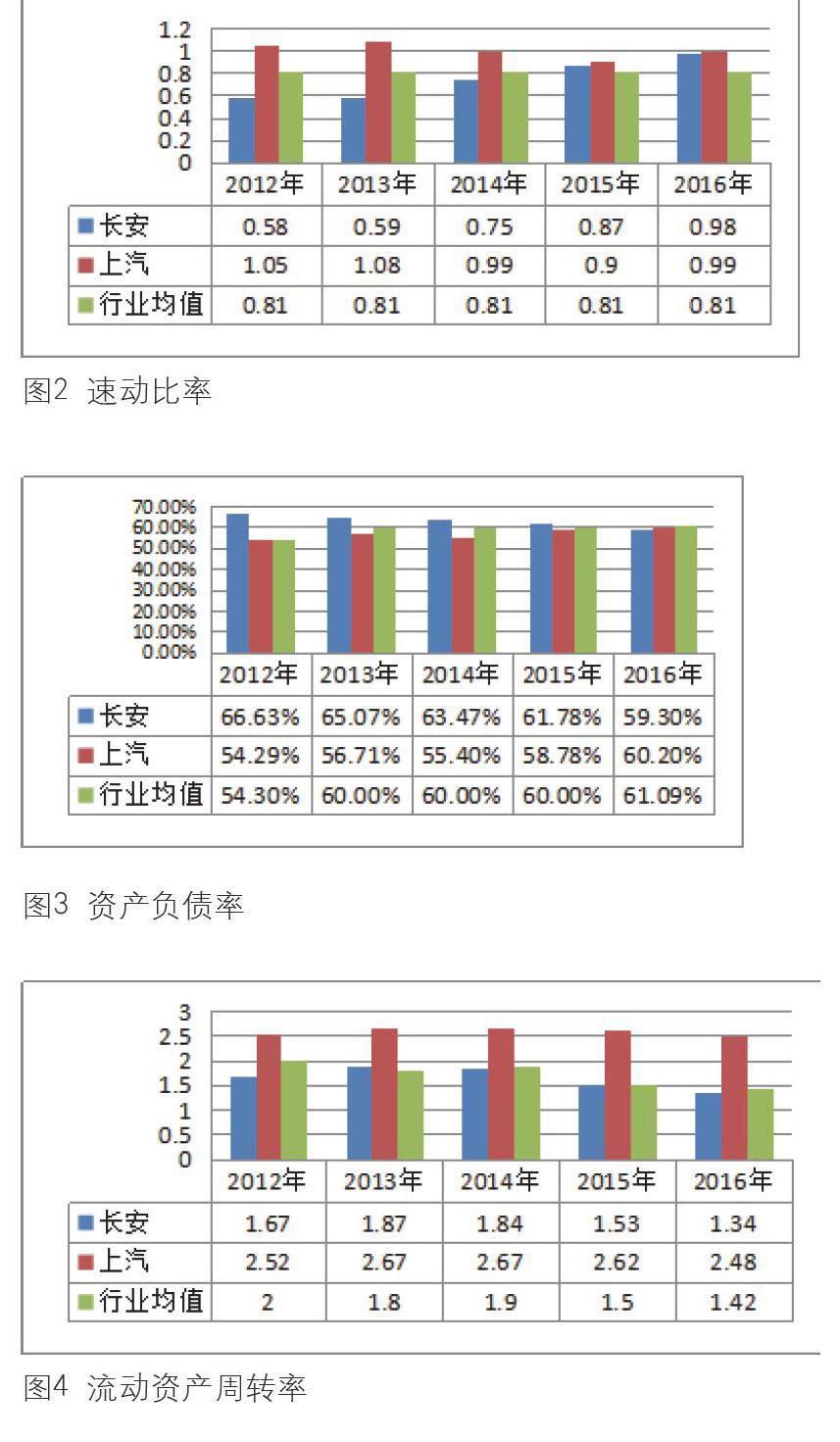

由圖2可知,2015年之前,長安汽車的速動比率一直低于行業均值和上汽,2015年之后高于行業均值,由此看來,長安汽車的短期償債能力在2015年之前比較弱,2015年及2016年在整個行業中得到了提升。

2.長期償債能力

由圖3可知,201 2至201 5年長安汽車的資產負債率高于上汽和行業均值,說明長安汽車的長期償債能力弱于上汽和行業平均水平,企業應該適當降低負債的比率,提高償債能力,2016年,長安汽車的資產負債率低于上汽和行業均值,長期償債能力提升。

(二)營運能力分析

由圖4可知,除13年和15年的流動資產周轉率稍高于行業均值外,其他三年均低于行業均值,與上汽相比有較大的差距,表明企業對流動資產的管理水平低,周轉速度較慢。

圖5存貨周轉率

由圖5可知,長安汽車的存貨周轉率低于行業均值和上汽,但與行業均值的差距在不斷縮小,尤其是2016年幾乎與行業均值相等,主要原因是2016年存貨下降了10.15%。這說明長安汽車的存貨周轉速度在加快,存貨管理水平有所提高,營運能力不斷上升。

圖6銷售利潤率

由圖6可知,除2012年之外,長安的銷售利潤率均高于上汽,且呈上升趨勢,而上汽則呈下降趨勢,說明:第一、在正常經營情況下,長安由盈轉虧的可能性低于上汽,這是因為,到2016年為止,長安只要在12元以內,企業就仍能保持盈利;而上汽每100元營業收入需要抵補的各項成本費用增幅一旦超過6元,企業就將出現虧損。第二、長安通過擴大營業規模獲取利潤的能力強于上汽,因為長安每增加1∞元的營業收入,大概能增加12元左右的凈利潤,上汽每增加1∞元的營業收入,大概能增加6元左右的凈利潤。

此外,從201 2年的低于行業均值到201 4年開始高于行業均值,說明長安的盈利能力在行業中有了一定程度的提高。

綜合來看,長安的盈利能力獲得了長足的發展,盈利能力較強,而且發展趨勢可觀。

圖7凈資產收益率

由圖7中可知,長安的凈資產收益率在這5年里波動較大,相比而言,上汽則基本穩定在17%左右,與此同時,行業均值則穩定在9.5%左右,而長安從12年到2014年急劇上升,由2012年的9.32%一直上升到2014年的29.49%,從14年開始到2016年,開始逐漸回落,增長幅度明顯大于下降幅度,所以整體上來看,長安的凈資產收益率明顯是升高的。

三、結論與建議

(一)結論

1.企業償債能力有待提高。由以上分析得出,長安汽車的流動比率和速動比率整體呈上升趨勢,但與上汽集團、行業均值相比仍有一定的差距,資產負債率也高于行業均值,說明企業的債權人利益可能存在風險。

2.企業營運能力相對較弱。由以上分析可以看出,長安汽車的流動資產周轉率、存貨周轉率均低于上汽和行業均值,企業庫存數量過大,存貨周轉率低,進而影響企業的營運能力。

3.企業盈利能力較好。整體上來看,長安汽車的銷售利潤率和凈資產收益率均高于行業平均水平,盈利能力較強。近年來,長安汽車不斷提高銷售能力,銷量大幅增加,盈利水平較高。

(二)建議

1.調整企業資產負債結構,增強企業的償債能力。

2.建立健全存貨管理機制,加強企業存貨管理。

3.加大企業研發投入力度,提高企業核心競爭力。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

福建輕紡(2017年12期)2017-04-10 12:56:32

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

長春師范大學學報(2014年8期)2014-07-01 23:28:08