2017年廣東農業(yè)農村經濟運行情況分析

2018-11-22 02:40:10儲霞玲

南方農村 2018年5期

儲霞玲,馬 力

(廣東省農業(yè)科學院 農業(yè)經濟與農村發(fā)展研究所,廣東 廣州 510640)

廣東省是我國的農業(yè)大省,全省農林牧漁業(yè)增加值排全國第6位,農產品質量安全水平以及水果、蔬菜、甘蔗、肉類、水產品等多種農產品產量位居全國前列,農業(yè)科技貢獻率全國第二,農業(yè)發(fā)展取得了很大進步。2017年,廣東省認真貫徹落實中央一號文件精神,以新發(fā)展理念為引領,以推進農業(yè)供給側結構性改革為主線,以增加綠色優(yōu)質農產品供給、提高農產品供給質量和效率、增加農民收入為重點,轉變農業(yè)發(fā)展方式,落實各項強農惠農政策,培育農業(yè)農村發(fā)展新動能;并認真落實中共十九大報告精神,逐步實施鄉(xiāng)村振興戰(zhàn)略,推動農業(yè)農村經濟平穩(wěn)較快發(fā)展。2017年全省農業(yè)經濟形勢繼續(xù)保持穩(wěn)定向好的態(tài)勢,農業(yè)產值穩(wěn)定增長,種植結構進一步優(yōu)化,畜牧業(yè)發(fā)展轉型勢頭良好,主要農產品價格總體穩(wěn)定,農民收入呈現(xiàn)較快增長。

一、農業(yè)生產形勢

(一)農業(yè)總產值與增加值穩(wěn)步增長,農業(yè)經濟運行平穩(wěn)

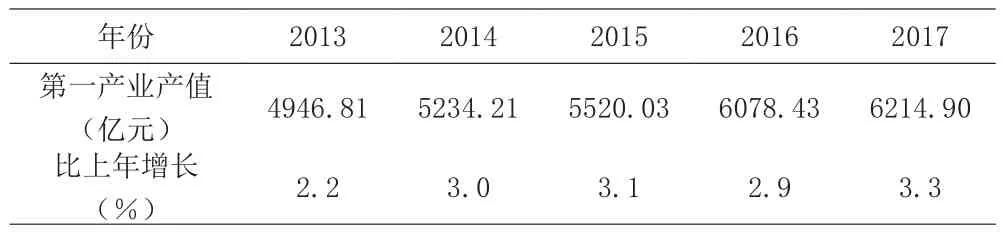

近年來,廣東省第一產業(yè)總產值不斷上升(表1),增長率保持平穩(wěn),農業(yè)經濟運行整體運行平穩(wěn)。2017年全省農林牧漁業(yè)總產值6214.90億元,較上年增加136.47億元,名義增長3.3%;分季度看,2017年第一季度至第四季度農林牧漁業(yè)總產值分別較上年同期增長2.8%、3.4%、3.3%、3.7%。全省農林牧漁業(yè)增加值3886.95億元,比上年增加105.12億元,名義增長3.6%;分季度看,第一季度至第四季度第一產業(yè)增加值分別較上年同期增加3.1%、3.6%、3.5%、3.9%。

表1 近5年廣東省農業(yè)總產值及增長情況

分行業(yè)看,2017年廣東省農業(yè)、林業(yè)、牧業(yè)、漁業(yè)和農林牧漁服務業(yè)總產值分別為3232.42億、338.4億、1129.04億、1285.99億、229.08億元,較上年分別增長4.5%、4.8%、-0.1%、2.8%、6.5%。可見,2017年廣東省農業(yè)、林業(yè)、農林牧漁服務業(yè)增長較快,漁業(yè)增長較為平穩(wěn),畜牧業(yè)生產有所下滑。2017年廣東省農業(yè)、林業(yè)、牧業(yè)、漁業(yè)、農林牧漁服務業(yè)增加值分別為2258.12億、252.13億、512.72億、769.42億、94.6億元,較上年分別增長4.5%、4.8%、-0.1%、2.8%、6.5%。

(二)種植業(yè)生產穩(wěn)中向好,種植結構進一步優(yōu)化

2017年全省糧食作物播種面積為2501.30千公頃,比上年下降0.3%;產量1365.13萬噸,比上年增加0.36%。在糧食播種面積下降的情況下,產量增加主要源于單產提高。蔬菜及食用菌全年播種面積1463.65千公頃,比上年增加3.45%;產量3737.33萬噸,比上年增長4.71%。油料作物播種面積382.95千公頃,產量116.23萬噸,比上年分別增長1.0%和2.6%。糖料作物播種面積160.71千公頃,產量1519.09萬噸,面積較上年下降0.7%,產量較上年增長2.7%。茶葉播種面積54.83千公頃,產量8.97萬噸,比上年均增長3%。水果播種面積1185.70千公頃,產量1821.67萬噸,較上年分別增長0.5%和6.1%。

綜上可見,2017年廣東省糧食作物和糖料作物播種面積略有下調,蔬菜及食用菌、油料作物、茶葉、水果播種面積均穩(wěn)中略升,種植業(yè)結構進一步優(yōu)化。

(三)糧食種植結構進一步優(yōu)化,同時能保證稻谷糧食安全

2016-2017年廣東省主要糧食作物生產情況如表2所示。2017年廣東省糧食作物播種面積較上年下降0.3%,分作物種類看,糧食作物播種面積的下降主要源于玉米、豆類、薯類播種面積下降,稻谷播種面積較去年略微上升。2017年廣東省糧食作物總產量較去年上升0.36%,糧食產量上升主要源于稻谷總產量的增加,而玉米、豆類、薯類總產量較去年下降。可見,廣東省糧食種植結構進一步調整優(yōu)化,同時能保證稻谷糧食安全。

表2 2016-2017年廣東省主要糧食作物生產情況

(四)中草藥材、蔬菜增長明顯,種植結構優(yōu)化效果顯現(xiàn)

全年蔬菜及食用菌播種面積1463.65千公頃,產量3737.33萬噸,較上年分別增加3.45%和4.71%。其中,葉菜類、白菜類、甘藍類、根莖類、瓜菜類、豆類、茄果類等各類蔬菜播種面積及產量較上年均增加。可見,2017年廣東省蔬菜和瓜果類生產增長明顯。

隨著南藥示范基地、南藥扶貧等項目的推進和中草藥材種植收益的上升,部分農戶主動將中草藥材種植作為調整種植結構的選擇之一。2017年中草藥材播種面積30.96千公頃,較上年增加24.59%,增長顯著。

(五)瓜果類面積和產量增長較快,水果種植結構調整效果明顯

2017年水果種植面積1185.70千公頃,產量1821.67萬噸,較上年分別增長0.5%和6.1%。其中,園林水果種植面積1134.77千公頃,產量1673.71萬噸,較上年分別增長0.4%和5.9%;瓜果類播種面積50.93千公頃,產量147.97萬噸,較上年分別增長4.6%和8.8%。可見園林水果面積基本穩(wěn)定、產量增加,瓜果類面積和產量均增長較快。

近年來,為減少病蟲害,部分果農主動調整水果種植結構,改柑橘種植為香蕉及其他雜果果種。全省柑橘種植面積下降,而番石榴種植面積增加;與此同時,為應對消費者對水果品種多樣性需求增加的趨勢,果農適時調整種植結構,加快發(fā)展葡萄、火龍果、百香果、蓮霧等水果種植。

(六)生豬、家禽產量下降,草食畜牧業(yè)產量穩(wěn)定增長

受生豬生產區(qū)域布局影響,2017年生豬出欄與存欄均下降。2017年生豬出欄3501.4萬頭,比上年下降0.9%,其中,散戶出欄數(shù)增加1.8%,中小型與大型養(yǎng)殖戶出欄分別下降7.9%和4.3%。生豬存欄2040.8萬頭,比上年下降1.7%,其中,散戶、中小型與大型養(yǎng)殖戶存欄分別下降18.1%、16.0%和5.8%。能繁母豬存欄219.5萬頭,比上年下降0.4%,其中,散戶、中小型與大型養(yǎng)殖戶分別減少出欄21.6%、18.8%、4.1%。可見,禁養(yǎng)區(qū)搬遷與適養(yǎng)區(qū)轉型發(fā)展對散戶的影響更大,受環(huán)保政策與轉型困難影響,養(yǎng)殖散戶的應對策略是減少存欄,增加出欄,即退出市場。大型養(yǎng)殖場因規(guī)模經濟性、資本與技術積累,其轉型適應能力更強。

家禽養(yǎng)殖業(yè)受市場價格影響出欄下降、存欄增加。2017年家禽出欄95612.7萬只,較上年下降1.8%,其中,養(yǎng)殖散戶出欄增加14.8%,中小型及大型養(yǎng)殖戶出欄分別下降9.3%和3.8%。2017年家禽存欄34032.6萬只,較上年增加5.0%,其中散戶存欄增加2.9%,中小型及大型養(yǎng)殖戶存欄分別下降12.5%和12.6%。可見,面對市場不景氣,中小型及大型養(yǎng)殖戶更傾向于減少存欄。

草食畜牧業(yè)保持良好發(fā)展勢頭。肉牛、肉羊、牛奶、禽蛋產量保持穩(wěn)定增長。2017年牛肉產量7.3萬噸,增長3%;羊肉產量0.9萬噸,增長1.5%;禽蛋產量35萬噸,增長4.9%;牛奶產量13.2萬噸,增長2.0%。

二、價格運行趨勢

(一)糧油價格保持穩(wěn)定

2017年在國內糧食生產向好、供應充足以及國家繼續(xù)落實糧食最低收購價的大背景下,廣東省糧食市場價格變動不大,延續(xù)2016年的平穩(wěn)走勢。全省糧食平均零售價第一至四季度環(huán)比升幅分別為0.18%、-0.43%、-0.18%和0.4%;2017年均價為每500克3.34元,同比微跌0.13%。其中,晚秈米、絲苗米和富強粉零售價同比分別窄幅變動1.25%、-0.65%、0.35%。

廣東省食用油價格在經歷第一季度的微幅上升后,第二至四季度微幅盤整,油價基本穩(wěn)定(圖1)。食用油平均零售價第一至四季度環(huán)比升幅分別為0.44%、0.06%、-0.07%、0.17%;2017年均價為每桶(5升裝)86.95元,同比略升0.99%。其中花生油和調和油零售價同比分別窄幅上升1.22%、0.53%。

圖1 2016-2017年廣東省食用油平均零售價格走勢

(二)蔬菜價格在波動中微幅下降

全年蔬菜價格經歷先降后升再微幅下降。1-5月由于農情氣象相對平穩(wěn)、蔬菜市場供應充足,價格持續(xù)下行。進入6月,受臺風及夏季持續(xù)高溫多雨天氣影響,蔬菜生產和供應面臨不利形勢,6-9月蔬菜價格持續(xù)回升。第四季度由于天氣相對好轉,且隨著本地秋冬時令蔬菜進入上市旺季,市場價格回調下行(圖2)。總體上看,蔬菜平均零售價第一至四季度環(huán)比升幅分別為-9.58%、-5.04%、13.33%、-1.18%;2017年均價為每500克3.56元,同比下降10.33%,菜價處于相對低位。各類菜價普遍下跌,其中,同比降幅較大、幅度達15%左右的有本地菜心、水空心菜、芥蘭、生菜、花菜5個品種。

圖2 2016-2017年廣東省蔬菜平均零售價格走勢

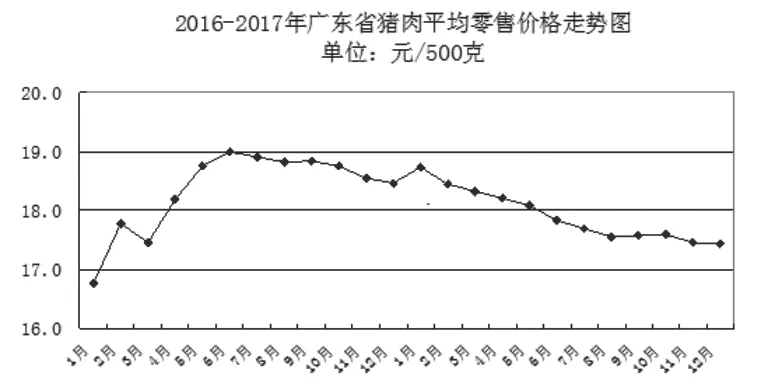

(三)豬肉價格弱勢運行,豬糧比價持續(xù)回調

1.豬肉價格弱勢運行

2017年,受“豬周期”處于下降階段、生豬產能有所恢復以及飼料價格低位徘徊等因素影響,全省豬肉市場零售價格總體延續(xù)2016年下半年行情繼續(xù)向下,僅1月份受春節(jié)效應拉動有所上升,大部分時段價格均偏弱運行(圖3)。全省豬肉平均零售價第一至四季度環(huán)比升幅分別為-0.45%、-2.51%、-2.4%和-0.63%;2017年均價為每500克17.91元,同比下降2.44%,其中,排骨、精瘦肉、上肉和肋條肉零售價同比分別下降0.84%、2.53%、4.01%和3.62%。

圖3 2016-2017年廣東省豬肉平均零售價格走勢

2.豬糧比價持續(xù)回調、低位運行

2017年,廣東省生豬價格受前期價位偏高和產能有所恢復影響波動下行,平均出場價為每500克7.73元,同比下降18.09%;玉米價格受國家取消玉米臨儲政策等影響低位運行,平均批發(fā)價為每500克1元,同比下降9.15%。由于生豬價格跌幅大于玉米價格,豬糧比價總體下行,具體走勢呈前降后穩(wěn)態(tài)勢:上半年持續(xù)向下,下半年低位盤整,比價水平自4月份跌破8.5:1關口后,截至12月份已連續(xù)9個月維持在綠色正常區(qū)域(5.5:1-8.5:1)運行。總體上看,2017年全省平均豬糧比價為7.75:1,低于2016年的8.6:1。

(四)禽蛋價格先降后升,雞肉價格由偏弱運行轉向延續(xù)升勢

1.禽蛋價格先降后升

受季節(jié)性、階段性供求變化等因素影響,2017年廣東省雞蛋市場價格總體呈“U”形走勢(圖5):上半年受國內局地出現(xiàn)人感染“H7N9”流感病例,疊加春節(jié)后消費減弱等因素影響,蛋價承接上年四季度走勢逐月探底,于6月份降至每500克4.92元的低位,創(chuàng)下2013年以來新低;下半年隨著“H7N9”事件影響淡化,加上“中秋”“冬至”等節(jié)日效應刺激市場消費,入冬后雞蛋產能出現(xiàn)季節(jié)性萎縮的情況下,雞蛋價格反彈上行,于12月份升至5.75元的年內高位。總體上看,全省雞蛋平均零售價第一至四季度環(huán)比升幅分別為-3.89%、-7.27%、7.13%、6.53%,呈先降后升態(tài)勢;2017年均價為每500克5.35元,同比下降6.56%,蛋價水平相對偏低。

圖5 2016-2017年廣東省雞蛋平均零售價格走勢

2.雞肉價格由偏弱運行轉向延續(xù)升勢

1-5月廣東省雞肉價格偏弱運行,6月以后雞肉價格穩(wěn)步回升,升勢一直延續(xù)至10月。截至10月,雞肉平均零售價為每500克16.39元,6-10月雞肉價格環(huán)比升幅分別為0.73%、0.49%、0.94%、1.67%、0.58%。

(五)牛肉價格微幅盤整

牛肉價格在經歷前兩個季度的微幅下降后,第三季度開始微幅上升,升勢延續(xù)至10月。7-10月牛肉價格環(huán)比分別上升0.03%、0.1%、0.03%和0.67%。

三、農民收入分析

(一)農村居民可支配收入保持較快增長

據(jù)國家統(tǒng)計局廣東調查總隊城鄉(xiāng)一體化住戶抽樣調查數(shù)據(jù)顯示,2017年廣東省農村居民人均可支配收入為15779.74元,同比名義增長8.7%;扣除價格上漲因素,實際增長7.8%,比城鎮(zhèn)居民人均可支配收入實際增速高0.9個百分點。

(二)工資性收入繼續(xù)上升

2017年廣東省農村居民人均工資性收入7854.63元,增長8.3%,增速比上年提高0.4個百分點。工資性收入上升主要由以下兩個因素拉動:一是從企業(yè)用工需求來看,廣東今年以來各地尤其是粵東西北地區(qū)企業(yè)用工需求繼續(xù)保持平穩(wěn)增長態(tài)勢,農村勞動力從業(yè)人數(shù)保持總體穩(wěn)定;二是從務工工資水平看,受部分市縣最低工資標準提高及供需結構等多方面因素共同拉動,農村從業(yè)勞動力薪資水平穩(wěn)定,較高收入群體的比重有所增加。

(三)經營凈收入平穩(wěn)增長

2017年廣東省農村居民人均經營凈收入4118.65元,增長6.1%。隨著規(guī)模農業(yè)、特色農業(yè)和農村電商的發(fā)展,農業(yè)生產效益繼續(xù)提升,再加上水產品、水果等部分農產品價格有所上漲,推動第一產業(yè)經營凈收入增長。農村居民非農自營人數(shù)有所增加,農村居民在經營制造業(yè)、建筑業(yè)、住宿餐飲、社會服務等二三產業(yè)發(fā)展中獲利較多。

(四)財產凈收入逐步提高

2017年廣東省農村居民人均財產凈收入414.81元,增長13.4%,占人均可支配收入的比重最小。農村居民財產凈收入增長主要來自紅利、出租承包土地經營權和出租房屋。

(五)轉移凈收入較快增長

2017年廣東省農村居民人均轉移凈收入3391.65元,增長12.8%。推動廣東省前三季度農村居民轉移凈收入保持較快增長的主要原因有三:第一,2017年5月廣東再次提高城鄉(xiāng)居民基本養(yǎng)老保險基礎養(yǎng)老金最低標準。第二,廣東再次提高城鄉(xiāng)低保補助標準、工傷傷殘津貼,部分市縣扶貧力度加大,這些惠農政策助推社會救濟和補助收入大幅增長。第三,隨著農村醫(yī)療保障體系的健全、就醫(yī)觀念的變化和老年人口的增加,農村居民報銷醫(yī)療費收入增加。

四、影響農業(yè)農村經濟形勢的主要外部因素

(一)國際國內宏觀經濟形勢

2017年,國際市場主要農產品處于供需關系寬松格局,價格呈低位區(qū)間波動走勢。對于包括農產品在內的大宗商品市場而言,一方面經濟走好有利于推動大宗商品需求尤其是工業(yè)需求增加,另一方面,能夠提升市場信心和價格預期,為大宗商品價格上升提供有利的宏觀環(huán)境。此外,一些主產國政策重心從“需求側”向“供給側”轉移,農產品產需關系漸趨平衡,有利于價格筑底回升。2017年我國農業(yè)供給側結構性改革取得新進展,糧食價格形成機制和重要農產品收儲制度改革取得實質性成效,農產品市場運行總體平穩(wěn)[1]。

(二)三農政策效應

相比于工業(yè)及其他行業(yè),農業(yè)尚屬于弱質性產業(yè),需要政策的扶持和傾斜。2017年,我國最大的“三農”政策為十九大報告提出的“實施鄉(xiāng)村振興戰(zhàn)略”,及中央農村工作會議明確的“深化農業(yè)供給側結構性改革”。這彰顯了我國政府對新時代“三農”工作極其重視,著力補齊農業(yè)農村短板、解決“三農”問題的巨大決心和魄力,對我國農業(yè)農村經濟發(fā)展將有重大的促進作用。

廣東省委省政府歷來重視農業(yè)發(fā)展,在扶持“三農”的政策、資金等方面,給予大力支持,涉及農業(yè)農村經濟發(fā)展的方方面面。如設立省級鄉(xiāng)村振興戰(zhàn)略專項資金,構建現(xiàn)代農業(yè)體系;設立農業(yè)公園、現(xiàn)代農業(yè)產業(yè)園等園區(qū)建設專項資金,促進一二三產業(yè)融合發(fā)展;設立省級農業(yè)發(fā)展和農村工作專項資金,促進農田水利技術設施、農產品質量安全體系、農業(yè)新型經營主體、農業(yè)救災應急體系等建設。這些涉農政策的發(fā)布,對保證廣東省農業(yè)農村經濟的穩(wěn)定健康發(fā)展具有重要的作用。

(三)天氣等不確定性因素對農業(yè)影響

天氣對農業(yè)可持續(xù)發(fā)展的影響主要體現(xiàn)在氣象及其衍生災害方面。廣東省氣象災害具有種類多、范圍廣、頻次高和危害重等特點,對農業(yè)危害較大的主要有臺風、暴雨洪澇、低溫寒害等災害,四季均有可能發(fā)生,各地域均有可能發(fā)生。據(jù)統(tǒng)計,全省平均每年發(fā)生20-30次自然災害,其中氣象災害占80%以上。平均每年造成全省直接經濟損失100多億元,2017年更是嚴重,臺風“天鴿”“帕卡”“瑪娃”短時間連續(xù)3次襲擊廣東省,對局部地區(qū)農業(yè)生產造成較嚴重影響,僅“天鴿”臺風就造成珠海市直接經濟損失204.5億元。可見,廣東省農業(yè)受天氣等不確定因素的影響較嚴重。

五、農業(yè)生產和市場發(fā)展存在的突出問題與對策建議

(一)推動家禽產業(yè)的持續(xù)健康發(fā)展

受禽流感及國家“水十條”政策的影響,2017年,廣東省家禽產業(yè)發(fā)展低迷,畜牧業(yè)產值在連續(xù)5年下降的基礎上,繼續(xù)下降0.1%。禽類養(yǎng)殖產業(yè)發(fā)展前景不容樂觀,相較于散戶,中小型及大型養(yǎng)殖戶傾向于減少存欄、增加存欄,致使家禽養(yǎng)殖企業(yè)虧損嚴重。雞肉、雞蛋的價格,在上半年偏弱運行,隨著禽流感效應的逐漸減弱,下半年有所回升,波動較大。

為了促進廣東省家禽產業(yè)的持續(xù)健康發(fā)展,可加強以下四方面工作:第一,逐步推進禁養(yǎng)區(qū)清拆,幫助有發(fā)展意愿和具備發(fā)展條件的企業(yè)與農戶進行轉型;第二,分階段減少活禽交易,逐步推進屠宰、冷鏈發(fā)展,加強冷鏈物流資金扶持力度,向冰鮮雞的發(fā)展過渡;第三,發(fā)展家禽產業(yè)園,在園區(qū)內引入養(yǎng)殖、加工、糞污資源化利用、運輸及銷售企業(yè)以從事專業(yè)化生產與服務;第四,完善金融信貸和保險制度,探索與試點由于重大疫情因素引發(fā)的肉雞市場批發(fā)價格異常波動造成的肉雞價格損失保險。

(二)完善生豬養(yǎng)殖的轉型升級

受生豬生產區(qū)域布局影響,2017年生豬出欄與存欄均下降,豬肉市場零售價格總體偏弱運行。但相對于大型養(yǎng)殖場,中小型養(yǎng)殖企業(yè)受環(huán)保政策與轉型困難的影響更大,其應對措施是減少存欄、增加出欄,逐步退出市場。但養(yǎng)殖業(yè)轉型不能簡單地以關閉小型養(yǎng)殖場的方式進行,在逐步淘汰落后產能的同時,要探索小規(guī)模養(yǎng)殖戶的轉型,解決轉型與促進農民增收的矛盾。

因此,養(yǎng)殖業(yè)轉型不僅要探索養(yǎng)殖廢棄物資源化利用,也需探索養(yǎng)殖散戶的退出機制及發(fā)展轉型的制度創(chuàng)新。可以探索將小規(guī)模養(yǎng)殖戶集中起來進入規(guī)模化、綠色高效養(yǎng)殖小區(qū),進行“小區(qū)養(yǎng)殖”。逐步探索解決“小區(qū)養(yǎng)殖”模式中存在的土地規(guī)劃、農戶與養(yǎng)殖小區(qū)收益分配、散養(yǎng)戶進入養(yǎng)殖小區(qū)門檻問題等。

(三)拓寬農民財產性收入

2017年廣東省農村居民人均可支配收入為15779.74元,其中財產凈收入為414.81元,增長13.4%,占人均可支配收入的比重最小、僅為2.6%,遠低于城鎮(zhèn)居民人均財產凈收入(5077.21元)、增長率(16.1%)及其占比(12.4%)。

應拓寬農民財產性收入渠道。一是全面推進農地確權頒證工作,賦予農民對承包地占有、使用、收益、流轉及承包經營權抵押、擔保權能[2];二是建立適度規(guī)模經營鼓勵機制,鼓勵農民通過轉包、出租、轉讓、入股等方式將自己的承包地依法自愿地流轉給新型經營主體;三是深化農村集體建設用地流轉改革,在符合土地利用規(guī)劃以及做好集體資產清產核資、股權量化的基礎上,支持集體組織將宅基地、閑置的公益性、經營性集體建設用地等進行集中整理和開發(fā),以土地入股的形式進行二、三產業(yè)開發(fā)[3]。

猜你喜歡

今日農業(yè)(2022年1期)2022-11-16 21:20:05

今日農業(yè)(2022年3期)2022-11-16 13:13:50

今日農業(yè)(2022年2期)2022-11-16 12:29:47

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(yè)(2021年14期)2021-11-25 23:57:29

今日農業(yè)(2021年14期)2021-11-25 23:57:29

今日農業(yè)(2021年13期)2021-08-14 01:38:18

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(yè)(2020年15期)2020-12-15 10:16:11

今日農業(yè)(2020年20期)2020-11-26 06:09:10