迎接家庭財財富管理保險時代

2018-12-07 02:22:26金夢媛

大眾理財顧問 2018年12期

金夢媛

隨著經濟社會發展進入提質增效的新時代,國民收入不斷增長,由此產生了巨大而迫切的家庭財務規劃和財富傳承需求。閑置資產正在從房地產市場流向各類金融理財工具,其中保險成為實現家庭財富保障的重要選擇。然而,相對于各種激進的投資手段,發揮家庭財務規劃根基作用的保險往往顯得更為低調,通常不被了解甚至被曲解。事實上,保險在財務管理上長期、穩定的特點維系著家庭財產的安全,并滿足了家庭未來的生活和發展需求,而這一功能鮮有其他理財工具可以替代。保險理財這種占據重要地位卻又不易察覺的存在,可用靜水深流、大象無形來形容。

財富管理模式需重新界定

在過去,財富實現大幅度增長的中國人,其資產主要集中在房產和股市。相信很多人對2005—2007年、2008年年底—2009年、2014—2015年年中股市的暴漲記憶猶新;對2001—2017年房地產價格高速上漲多、短期回落少、始終保持不斷上揚的增長勢頭也并不陌生。

這種在過去司空見慣的財富增長速度在近幾年已經難以持續。隨著中國改革開放的發展,中國的富裕人群逐步成長起來,在年齡結構上以中年和老年為主,在財富創造能力上正漸漸進入中晚期。隨著經濟增長速度放緩,在自身財富創造能力也放緩的疊加時期,他們承受著來自子女養育和父母贍養的雙重壓力。因此,財富新常態下的核心思維,應以穩健為主,價值投資和長線投資應成為人們投資理財的主要模式。

在資產配置上,對房產、股票等激進投資的配置比例應適當下調,與此同時,兼具風險保障及債券、貨幣型基金的優點于一身的保險類理財產品,更應該成為富裕人群優先配置的理財產品。注重風險保障,具備穩健收益應該成為財富管理的新常態。

保險是生活必備品

在2018年政府工作報告中,“保險”這一關鍵詞被提及了13次,見下頁圖1。在歷屆兩會上,“保險”一詞同樣高頻次出現。國家將保險定義為社會穩定器和經濟助推器,政府把加快發展現代保險服務業上升到國家意志。《人民日報》曾經撰文表明,保險應該在發展中挑大梁。近幾年,國家相繼出臺了各種優惠政策鼓勵百姓購買保險,其發展已經上升到國家戰略。隨著人們保險意識的不斷提升,保險已經成為每個家庭生活的必備品。

生活給了我們沉重的壓力,甚至產生了不少負擔,人人都向往幸福生活,遠離風險。然而,幸福的底線是什么?其實國家早已給出了答案:

人民受益不能只表現在工資上,還要看是否能做到老有所養、病有所醫、急有所濟、親有所奉、財有所承、幼有所護。而放眼四周,誰能擔負如此重托?唯有保險。

《關于投資理財的國人選擇和未來趨勢》報告顯示:保險成為2018年百姓投資的首選,這是自2016年以來,保險連續3年蟬聯投資意愿榜首。可見,保險不僅是百姓生活的必備品,更是投資的首選。

家庭資產穩健增值靠保險

改革開放40年的進程中,人們一直在關注“錢是怎么來的?”;如今,人們更加關注“錢是怎么沒的?”。其核心是從追求財富保值、增值到追求財富安全,人們的財富觀愈發理性和成熟。

對中高端客戶來說,財富的創造和積累已經不是主要訴求,如何保障財富的安全才是當務之急。因此,一個中長期穩健的投資安排必不可少。央視調查顯示:2018年百姓選擇增加穩健型投資的意愿占比最大,選擇激進型投資的意愿與2017年相比有所下滑,而股票投資的意愿較2017年明顯回落,排名從第三下降到了第五。

根據家庭理財金字塔的配置建議,合理的理財模式應既能保障家庭成員的健康和財產的安全,又能滿足家庭成員未來的生存和發展。每個人的財產都由3個部分組成:保障資金(占比收入的10%~30%)、消費基金(占比收入的20%~90%)和投資資金(占比收入的0~50%)。這3部分收入應隨著人們所處的不同年齡階段和經濟發展速度,在比重上做出一定改變。見圖2。

從生命周期來看,人生的主要發展階段可劃分為:兒童期、青年期、中年期和老年期。隨著年齡階段的變化,這3部分資金占收入的比重應該逐漸從“上面高下面低”,過渡到“下面高上面低”。在人年輕時,由于創造力較大,未來有無數可能,因此投資性資金的比重可以更大一些,在必要時甚至可以負債經營。而隨著人們年齡的增長,由于個人發展已趨于穩定,收入水平也處在一個比較固定的區間,因此投資性資金的比重應逐漸減少,而保障性基金的比重應開始加大。

遠離因病致貧靠保險

在2018年兩會閉幕后的記者見面會上,當問到“新一屆政府在解決百姓因病致貧問題上將會采取哪些新的舉措”時。李克強總理的回答擲地有聲:常說病來如山倒,我們就是要運用大病保險等多種制度,不讓一個人患大病,全家都倒下。

因病致貧的例子比比皆是,一場大病甚至會毀掉一個家庭。據統計,我國有一半家庭的風險抵抗能力幾乎為零。在疾病面前,每個人都是弱者,無數家庭因一場疾病而一貧如洗,多年打拼的家業毀于朝夕,再美好的人生也會瞬間跌入痛苦的深淵。

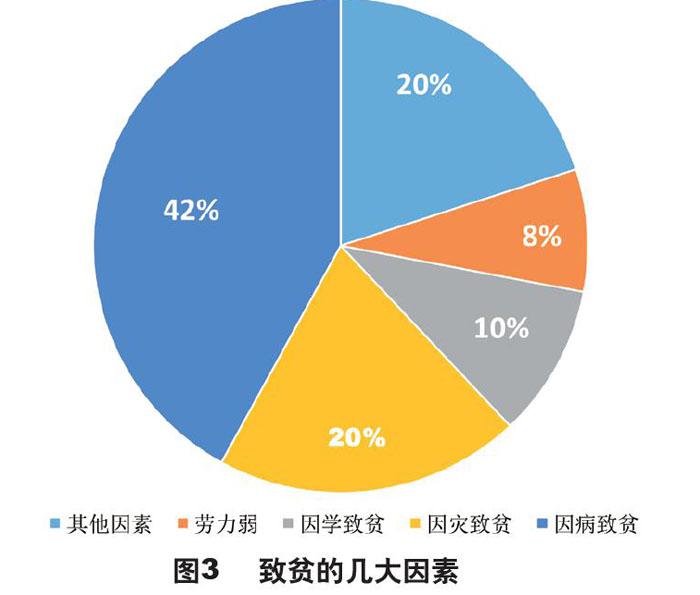

國務院扶貧辦建檔立卡統計,因病致貧、因病返貧的貧困戶占建檔立卡貧困戶總數的42%(見圖3),患大病的和患長期慢性病的貧困人口疾病負擔重。患病的農村貧困人口中,年齡在15~59歲的占農村貧困人口的40%以上,他們基本都是家庭的主要勞動力,患病不僅會發生治療費用,還可能因為喪失勞動能力而直接影響創收,使家庭陷入貧病交加的境地。然而,醫學規律決定了解決因病致貧、返貧問題是一個長期的過程。

馬云曾指出:保險是后路,在春風得意時布好局,四面楚歌時才能有條路,有遠見的人都會買保險,幸福的家庭少不了保險相隨,千萬不要讓自己賺的錢最后全成了醫療費。

年收入50萬元卻抗不過一場疾病,壯大中產的關鍵在于制度。購買商業保險是一種提高應對風險(尤其是重疾風險)能力的金融手段,一旦風險降臨,將給自己和家人一份財務上的保障,以資本創造財富維持家庭的運轉。

有尊嚴的養老靠保險

很多人覺得自己離退休很遠,養老不是現在就需要考慮的事情。但事實上,老齡化社會已經來臨。截至2017年年底,我國60歲及以上老年人口達2.41億人,占總人口的17.3%。其中新增老年人口首次超過1000萬。生老病死是每個人一生中都繞不過的坎。你是否想過,當自己老了,會過著怎樣的生活?或老當益壯,或疾病纏身,或兒孫繞膝,或子孫不孝,然而這些都是不可預知的。

養老規劃首先應該從理念上解決一個觀念問題:當下賺的錢,到底應該怎么花?這涉及財務規劃的問題。商業養老保險實際上解決了個人和家庭的財務規劃。投保商業保險用于養老的優勢主要體現在兩個方面:一是短期交費,長期收益。通過萬能險與分紅險的組合,實現財富回報、流動現金互相支持、互相轉移,讓財富“活”起來。在客戶年老時財務支出存在較大的不確定性的情況下,商業分紅保險理財計劃將是理想的解決方案。二是資金存取靈活。在中長期理財的過程中,除了要關注資金的收益性,需要考慮的另一重要因素是資金的流動性,解決短期內需要用錢的問題。生存年金和身故保險金轉入萬能險賬戶后,客戶可以根據需求自由支配使用。同時,可以在這一類保險計劃的基礎上附加具有基礎保障功能的定期壽險、重疾險、意外險、醫療險等險種,來提高整體的保障能力。

一個人幸福與否,不是看風光時如何呼風喚雨,而是看老弱病衰時如何安度晚年。倘若人至暮年,也能活得體面、有尊嚴,那么這一生才能算得上善終。

子女教育金籌集靠保險

在我國,大多數80后已經陸續為人父母,而且很多家庭只有一個孩子,讓孩子接受優質的高等教育是家長們共同的心愿。然而,不斷攀升的教育開支給不少家庭帶來了壓力。根據目前的學費水平進行估算,一個孩子從出生到大學畢業,其中所牽涉的費用少則幾十萬元,多則上百萬元(見下表)。如果孩子選擇在海外接受大學教育,或者在大學畢業后出國繼續深造,教育費用則更為昂貴。

子女教育金的需求在期限上偏向中長期,這將會影響資金的流動性。在選擇投資產品時,首先要分析自身的資金運作對流動性的要求,了解自己的投資偏好。另外,子女教育金不能一味追求收益,必須安排一定比例的低風險投資產品,確保教育金的安全。因此,保險是給子女準備教育金的一個重要品種和選擇。教育金保險除了具備金融屬性,還具有獨特的傳承價值,具有指定信托功能,通過受益人的設定,可以將這筆資產按照投保人的心愿來做指定傳承。同時,保費豁免功能將保證家長萬一遭受不幸導致身故或全殘時,被保險子女還可以繼續得到保障和資助。

財富傳承靠保險

招行與貝恩公司聯合發布的《中國私人財富報告》顯示,高凈值財富群體最關注的財富目標是安全和傳承。這在財富管理的需求中也得到體現:第一位是財富保障和財富傳承,第二位是家族資產配置,第三位是稅務籌劃與法律咨詢。關于財富傳承的主要需求,該報告與興業銀行及波士頓咨詢公司聯合發布的《中國財富傳承報告》的結論基本一致:第一,風險隔離;第二,基業有續;第三,家財穩固;第四,個性化傳承。

財富傳承是財富管理的應有之義。沒有哪一個產品或服務能夠實現財富傳承的批量處理。全球的律師和專家普遍認為,遺囑、信托和保險是財富傳承的主要工具。而其中最需要重視的就是人壽保險。在財富管理解決方案中,保單是標配。并且這里的標配不僅僅是作為資產配置的產品標配,更是財富傳承規劃中法律性、制度性、結構性方案的標配。

(1)保單傳承無須經過遺產權屬確認,身故受益金法律性質明確,指定身故受益人法律權屬清晰,財產處分可以提供實時現金,從而避免爭議和訴訟。

(2)保單傳承不征收個人所得稅,根據《中華人民共和國遺產稅暫行條例(草案)》的規定不征收遺產稅。身故保險金獨立于被保險人的債務,被保險人去世,保單的身故受益人不用償還債務。這與遺產繼承必須先償還身故人債務的規定相比有著天然的法律優勢。

(3)保單可以根據投保人、被保險人的意愿、客觀情形的變化調整投保人和受益人,以解決教育、婚姻、養老等生命周期中的各種新需求,從而達到類信托的法律功能。

(4)保單身故保險金是現金分配,可以約定不同的受益人順序和保險金的分配比例。財產分割簡單、明確且靈活,這與不動產的繼承形成鮮明對比。現實中太多的房產繼承訴訟造成有判決無執行的困境,根本原因就在于不動產被某一方占用、無法分割或無法貨幣化。

(5)保單規劃可以對財產進行身前傳承,且不喪失控制權。這與身前贈與相比有著明顯的優勢,因為通過保單的法律性、制度性規劃,既做到了提前分配財富,通過保單本身的法律邏輯功能實現了從容掌控,做到進退有度。

李嘉誠連續20年蟬聯香港首富之位,他曾經說過:別人都說我很富有,擁有很多的財富,其實真正屬于我個人的財富,是給我自己和親人買了充足的壽險。我們李家每出生一個孩子,我就會為他購買1億元的壽險。這樣確保李家世世代代,從出生開始就是億萬富翁。

結語

保險的四大功能:保障、保證、保全、保持,已成為全球先進發達國家和地區家庭理財的最重要選擇。當財富面臨糾紛時,股票、債券、存款、房產等都有可能會被凍結,唯有人壽保單具有防火墻的功能,不會被查封凍結,債權人也無權要求受益人以保險收益金來償還債務,這正是保險投資與其他投資大不相同的地方。

醫療、養老、育兒、財富傳承……這一系列需求背后最重要的特征就是需要財務的確定性:確定財富安全、財富升值、財富運用、財富分配、財富不受婚變和糾紛的影響。而保險的功能,正是把這些不確定變成了確定和一定。因此,保險將在財富管理新思維下發揮至關重要的作用。