基于UTAUT模型的手機銀行用戶采納度調(diào)研報告

2018-12-11 09:22:44董于靖孫欣宇

時代金融 2018年32期

嚴 婧 董于靖 趙 輝 孫欣宇 毛 靜

(河北金融學(xué)院研究生部,河北 保定 071000)

一、引言

手機銀行也稱移動銀行,是移動金融領(lǐng)域的典型應(yīng)用。通過銀行機構(gòu)與通信運營商之間的多行業(yè)、多平臺合作,實現(xiàn)電子貨幣與移動通信業(yè)務(wù)的融合。然而,即使一項技術(shù)被認為是先進的,但如果它無法滿足用戶需求或提升用戶體驗,它仍舊無法被稱為合格的產(chǎn)品。

因此,本文通過優(yōu)化UTAUT模型,設(shè)計評價量表并發(fā)放調(diào)查問卷,使用SPSS19.0和AMOS20.0進行數(shù)據(jù)處理,試圖回答以下問題:影響個人用戶采納手機銀行的因素是什么?這些因素造成的影響程度又有什么不同?用戶的個人特征是否會對影響路徑造成干擾?商業(yè)銀行應(yīng)該采取什么樣的營銷策略?

二、手機銀行用戶采納影響因素的實證檢驗

(一)模型優(yōu)化及研究假設(shè)

本文一方面保留了傳統(tǒng)UTAUT模型的四個核心變量:績效期望、努力期望、社群影響、便利條件。另一方面,結(jié)合手機銀行的使用特點,添加了感知風險和經(jīng)濟成本兩個影響因素。同時,易觀千帆指數(shù)統(tǒng)計顯示,2017年中國手機銀行80%的用戶集中在18-40歲,年齡特征分布比較集中,故在模型中舍棄年齡、經(jīng)驗、自愿使用程度三類調(diào)節(jié)變量,增加收入變量。優(yōu)化后的UTAUT模型如圖1所示。

圖1 手機用戶使用手機銀行影響因素的UTAUT模型設(shè)計及檢驗

結(jié)合手機銀行的使用特點,假設(shè)優(yōu)化后的UTAUT模型的各變量見存在如表1所示的影響關(guān)系。

(二)量表設(shè)計及問卷調(diào)查

本文使用李克特五級評分法(Likert scale),把測評區(qū)間分為五等:非常不同意、比較不同意、一般、比較同意和非常同意,并設(shè)計若干反向提問,對于正向提問,5個選項對應(yīng)的分值依次是1、2、3、4、5,反向提問反向計分。通過在北京市、石家莊市和保定市銀行網(wǎng)點對個人客戶進行樣本采集,同時通過網(wǎng)絡(luò)向全國手機銀行用戶發(fā)放問卷,兩種途徑一共發(fā)放問卷500份,篩選掉填寫不完整和前后回答邏輯矛盾的81份問卷,最后確認有效問卷419份。

(三)假設(shè)檢驗

對問卷數(shù)據(jù)進行信度和效度檢驗,結(jié)果表明信度系數(shù)值為0.869,大于0.8,數(shù)據(jù)信度質(zhì)量很高。KMO值為0.829,Bartlett球形檢驗的Sig值為0.000,數(shù)據(jù)適合做因子分析。

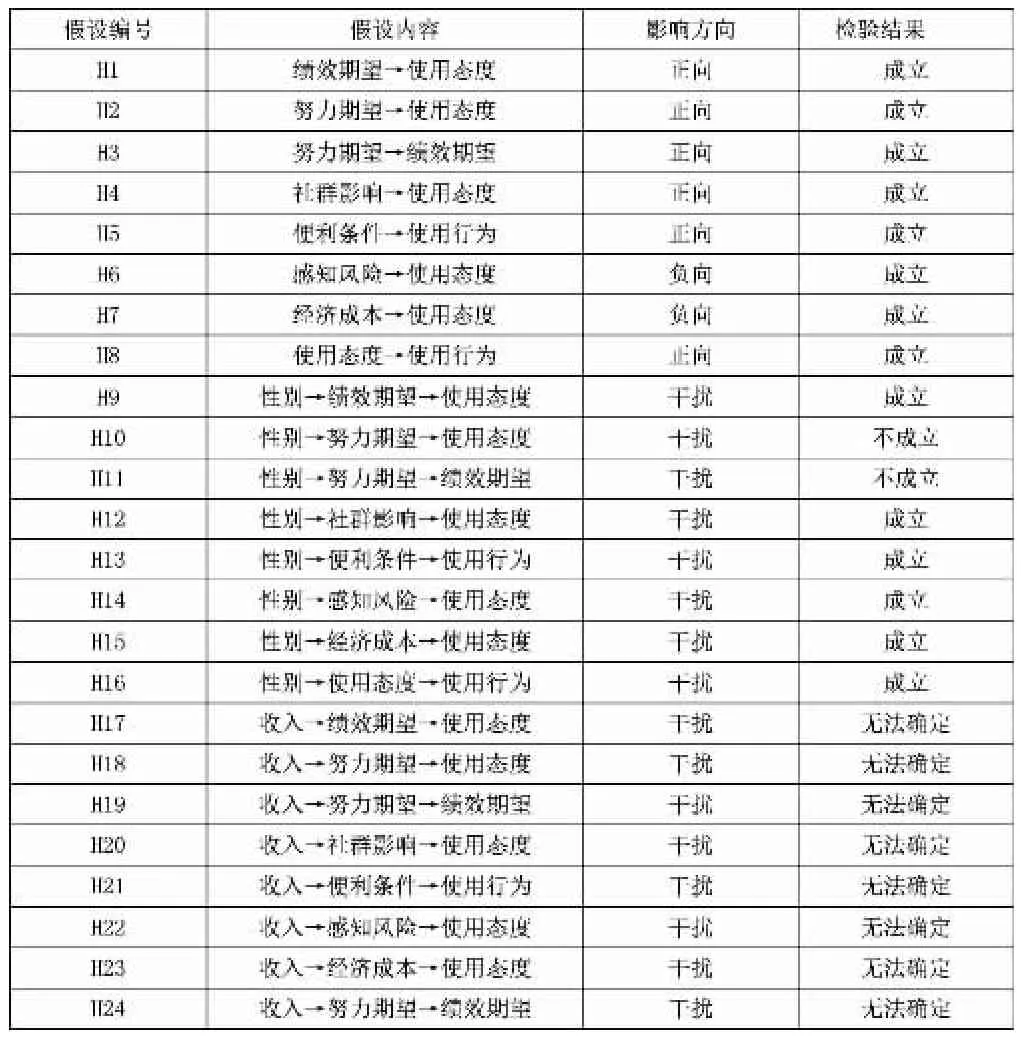

表1 手機用戶使用手機銀行影響因素的研究假設(shè)和檢驗結(jié)果

使用AMOS20.0對研究模型路徑參數(shù)的估計結(jié)果如上表1所示,可以看出,前述H1-H8的所有假設(shè)關(guān)系都得到了驗證,且均達到95%以上信度的顯著水平。其中,績效期望和社群影響對使用態(tài)度的影響最大,使用態(tài)度對個體的使用行為產(chǎn)生絕對的正向影響。

由于樣本收入分布不均衡,不能構(gòu)建交互效應(yīng),所以無法確定收入調(diào)節(jié)變量是否對整個模型具有調(diào)節(jié)作用(H17-H24)。不過對性別變量假設(shè)的驗證(H9-H16)證實了:其一,性別調(diào)節(jié)績效期望、社群影響、感知風險和感知成本對使用態(tài)度的影響,男性對手機銀行的使用態(tài)度更易受到績效期望的影響,女性更易受到感知風險、經(jīng)濟成本和社群因素的影響;其二,性別調(diào)節(jié)便利條件和使用態(tài)度對使用行為的影響,女性更易受到便利條件的影響,男性更易受到使用態(tài)度的影響。

三、提高手機銀行用戶采納度的對策建議

(一)細分客戶群體,實行差異化策略

由于性別會影響手機銀行的采納行為,因此銀行在開發(fā)手機銀行模式時要充分考慮到不同特征的客戶。女性相比于男性,更容易受到感知風險、經(jīng)濟成本和社群的影響,不妨在手機銀行啟動頁面區(qū)分男女用戶,進入不同的操作內(nèi)容,享受差異化服務(wù)。

(二)增強有用性,深耕本身業(yè)務(wù)

檢驗表明績效期望對使用態(tài)度的正向影響最大,故應(yīng)大力增強手機銀行的有用性。比如在銀行結(jié)束辦理業(yè)務(wù)之后手機銀行自動推送業(yè)務(wù)評價,客戶可對當天接待服務(wù)的銀行工作人員進行在線評價。開啟手機銀行定位功能,即可找到“離家或辦公室很近,步行即可,無需開車,24小時營業(yè),具備存取款功能”的銀行ATM機。

(三)加強社會推廣,提高手機銀行滲透度

實證結(jié)果顯示社群影響僅次于績效期望,商業(yè)銀行應(yīng)當加大手機銀行的廣告宣傳和推廣。比如在各種平面媒體刊物印刷,如報紙,平面廣告等,只需要掏出手機掃一掃,就可以進入手機銀行APP下載頁面進行下載。通過發(fā)送宣傳冊,向等待中的客戶進行介紹等多種方式,推薦等待的客戶進行下載,增加用戶群。

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

商用汽車(2016年11期)2016-12-19 01:20:16

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

商用汽車(2016年6期)2016-06-29 09:18:54

中國塑料(2016年3期)2016-06-15 20:30:00

商用汽車(2016年4期)2016-05-09 01:23:12

上海國資(2015年8期)2015-12-23 01:47:31