會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)教育的問題與對策

——基于福州市三所高校應(yīng)用型本科會計(jì)學(xué)專業(yè)的調(diào)查分析

2018-12-26 11:41:26馬麗英郝夢圓

許昌學(xué)院學(xué)報(bào) 2018年11期

馬麗英,郝夢圓

(閩江學(xué)院 經(jīng)濟(jì)與管理學(xué)院,福建 福州 350108)

一、引言

創(chuàng)新創(chuàng)業(yè)教育是將創(chuàng)業(yè)教育和創(chuàng)新教育相融合的新型教育形式,將兩種教育形式、內(nèi)容等有機(jī)整合形成的新型教育活動,也是一種實(shí)用性教育[1]。創(chuàng)新創(chuàng)業(yè)教育主要起源于美國,后來得到世界各國的認(rèn)可與推崇。在1989年召開的國際教育會議,將專業(yè)教育、職業(yè)教育和創(chuàng)新創(chuàng)業(yè)教育劃定為21世紀(jì)的三大教育。我國在進(jìn)入新世紀(jì)后對創(chuàng)新創(chuàng)業(yè)教育的重視程度與日俱增。2010年5月教育部發(fā)布了《關(guān)于大力推進(jìn)高等學(xué)校創(chuàng)新創(chuàng)業(yè)教育和大學(xué)生自主創(chuàng)業(yè)工作的意見》。2015年,國務(wù)院頒布《關(guān)于深化高等學(xué)校創(chuàng)新創(chuàng)業(yè)教育改革的實(shí)施意見》,確立了我國高校開展創(chuàng)新創(chuàng)業(yè)教育的指導(dǎo)思想和總體目標(biāo)[2]。各高校在就業(yè)壓力日益加大的背景下,逐步推進(jìn)創(chuàng)新創(chuàng)業(yè)教育并開展相關(guān)工作。會計(jì)學(xué)專業(yè)屬于應(yīng)用型學(xué)科,十分有必要在教學(xué)體系的設(shè)計(jì)中既加強(qiáng)學(xué)生實(shí)踐能力,又提升學(xué)生的創(chuàng)新精神,因此更應(yīng)該注重創(chuàng)新創(chuàng)業(yè)教育。

我國對創(chuàng)新創(chuàng)業(yè)教育的研究,早期主要集中于探討創(chuàng)新創(chuàng)業(yè)教育的目標(biāo)、意義及國外的創(chuàng)新創(chuàng)業(yè)教育模式的比較與借鑒,近年來開始結(jié)合某一具體的高校探討創(chuàng)新創(chuàng)業(yè)教育的體系構(gòu)建和實(shí)現(xiàn)途徑。同時(shí),分析我國創(chuàng)新創(chuàng)業(yè)教育存在的問題并提出對策建議的也逐漸增多。但目前的研究主要集中在宏觀的層面,較少以會計(jì)學(xué)專業(yè)為一個(gè)具體的視角,更少著眼于學(xué)生本身的認(rèn)識和想法。本文通過對200多名應(yīng)用型本科會計(jì)學(xué)專業(yè)學(xué)生進(jìn)行問卷調(diào)查,基于學(xué)生的實(shí)際狀況分析目前應(yīng)用型本科會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)教育存在的問題并提出相應(yīng)的建議。因此,本文的做法在一定程度上豐富了創(chuàng)新創(chuàng)業(yè)教育的研究,在實(shí)踐層面也有利于提高創(chuàng)新創(chuàng)業(yè)教育的效率和效果。

二、會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)教育狀況的調(diào)查分析

(一)調(diào)查設(shè)計(jì)

本研究主要以應(yīng)用型本科的會計(jì)學(xué)專業(yè)為對象。為了能夠較全面地了解會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)教育的實(shí)際情況,選取的調(diào)查對象涉及該專業(yè)大二、大三、大四的學(xué)生(共220人),包括福州大學(xué)(60人)、福建農(nóng)林大學(xué)(60人)和閩江學(xué)院(100人)。調(diào)查內(nèi)容分為五方面,包括對創(chuàng)新創(chuàng)業(yè)教育的認(rèn)知、參與主動性與能力、課程體系設(shè)置、師資力量和實(shí)踐平臺情況。按照這五方面設(shè)計(jì)出《會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)教育現(xiàn)狀調(diào)查問卷》,調(diào)查時(shí)間為2017年10月至11月中旬。

(二)問卷回收的基本情況

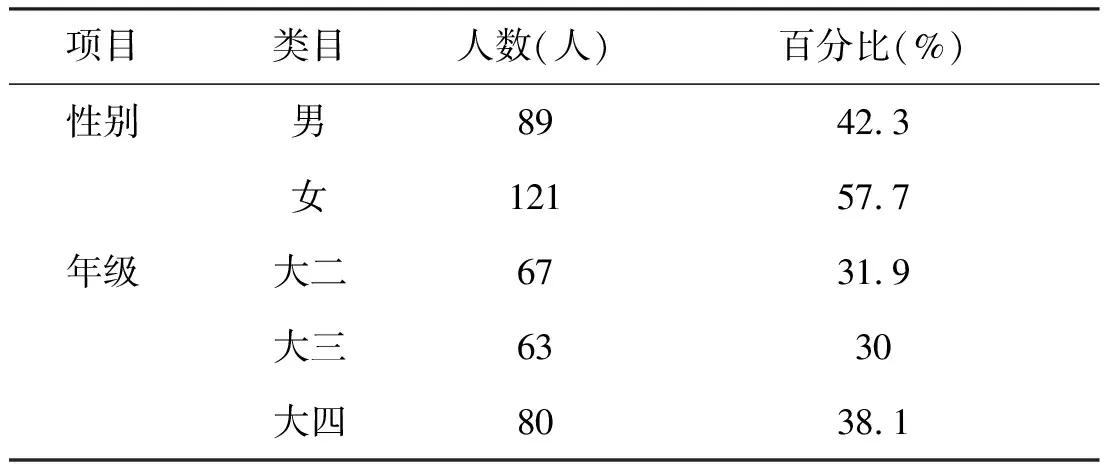

本次在前述三所高校會計(jì)學(xué)專業(yè)共發(fā)放問卷220份,回收212份,剔除無效問卷2份,有效問卷210份,回收率為96.4%。本次回收的問卷中男女生人數(shù)所占比例分別為42.3%和57.7%(會計(jì)學(xué)專業(yè)總體上女生多于男生);大二、大三、大四樣本所占的比例分別為31.9%、30%和38.1%。本次調(diào)查回收問卷的基本情況如表1所示。

表1 調(diào)查問卷回收基本情況匯總表

(三)調(diào)查結(jié)果分析

1.對創(chuàng)新創(chuàng)業(yè)教育認(rèn)識不足

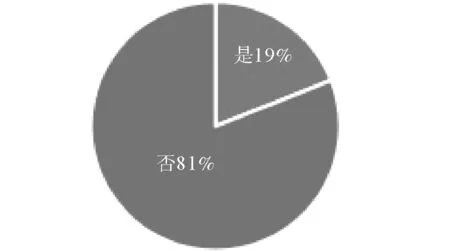

高校創(chuàng)新創(chuàng)業(yè)教育的主要目的并非引導(dǎo)學(xué)生創(chuàng)辦公司,而是指導(dǎo)學(xué)生學(xué)會利用在校所學(xué)知識和技能,掌握整合和利用周邊資源等能力,逐步培養(yǎng)大學(xué)生的創(chuàng)新精神和實(shí)踐能力[3]。為了了解學(xué)生對這方面的認(rèn)知情況,本次調(diào)查的第一個(gè)問題是:沒有創(chuàng)業(yè)意愿的學(xué)生是否需要接受創(chuàng)新創(chuàng)業(yè)教育?學(xué)生回答的統(tǒng)計(jì)結(jié)果如圖1所示。

圖1 會計(jì)學(xué)專業(yè)學(xué)生對創(chuàng)新創(chuàng)業(yè)教育認(rèn)知情況

圖1顯示,本次調(diào)查的會計(jì)學(xué)專業(yè)學(xué)生中有81%認(rèn)為沒有創(chuàng)業(yè)意愿就不需要參加創(chuàng)新創(chuàng)業(yè)教育。由此能夠反映出,多數(shù)學(xué)生認(rèn)為創(chuàng)新創(chuàng)業(yè)教育是引導(dǎo)學(xué)生開展創(chuàng)業(yè)活動的教育形式。可見,該專業(yè)多數(shù)學(xué)生在認(rèn)知方面存在偏差,對創(chuàng)新創(chuàng)業(yè)教育的本質(zhì)認(rèn)識不深。

2. 參與創(chuàng)新創(chuàng)業(yè)活動的主動性不高

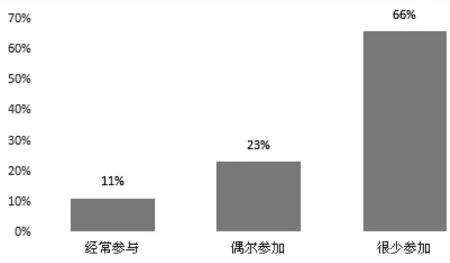

學(xué)生創(chuàng)新創(chuàng)業(yè)的主動性影響著創(chuàng)新創(chuàng)業(yè)教育開展的效果,針對這方面情況,本次調(diào)查問卷設(shè)計(jì)的問題是:您是否參加過會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)方面的活動?

學(xué)生回答的統(tǒng)計(jì)結(jié)果如圖2所示。

圖2 會計(jì)學(xué)專業(yè)學(xué)生參與創(chuàng)新創(chuàng)業(yè)活動情況

從圖2可以看出,本次調(diào)查的會計(jì)學(xué)專業(yè)學(xué)生中有11%表示經(jīng)常參與創(chuàng)新創(chuàng)業(yè)相關(guān)活動,23%表示偶爾參加,有66%表示很少參加。可見,多數(shù)學(xué)生很少參與,少部分學(xué)生偶爾參與。總之,多數(shù)會計(jì)學(xué)專業(yè)學(xué)生參與的主動性并不高。

3. 課程體系設(shè)置不夠合理

針對會計(jì)學(xué)專業(yè)的課程體系的設(shè)置情況,本次調(diào)查問卷設(shè)計(jì)了兩個(gè)問題,其一是:目前會計(jì)學(xué)課程體系中是否開設(shè)有創(chuàng)新創(chuàng)業(yè)相關(guān)課程?若有,請寫出課程名稱。其二是:您認(rèn)為目前會計(jì)學(xué)專業(yè)開設(shè)的創(chuàng)新創(chuàng)業(yè)課程合理嗎?

致謝 本文參考了大量文獻(xiàn),在此對作者們表示衷心的感謝.我們感謝高二年級數(shù)學(xué)小組同學(xué)在課堂上的投入表現(xiàn).

對于第一個(gè)問題,學(xué)生回答的統(tǒng)計(jì)結(jié)果如圖3所示。

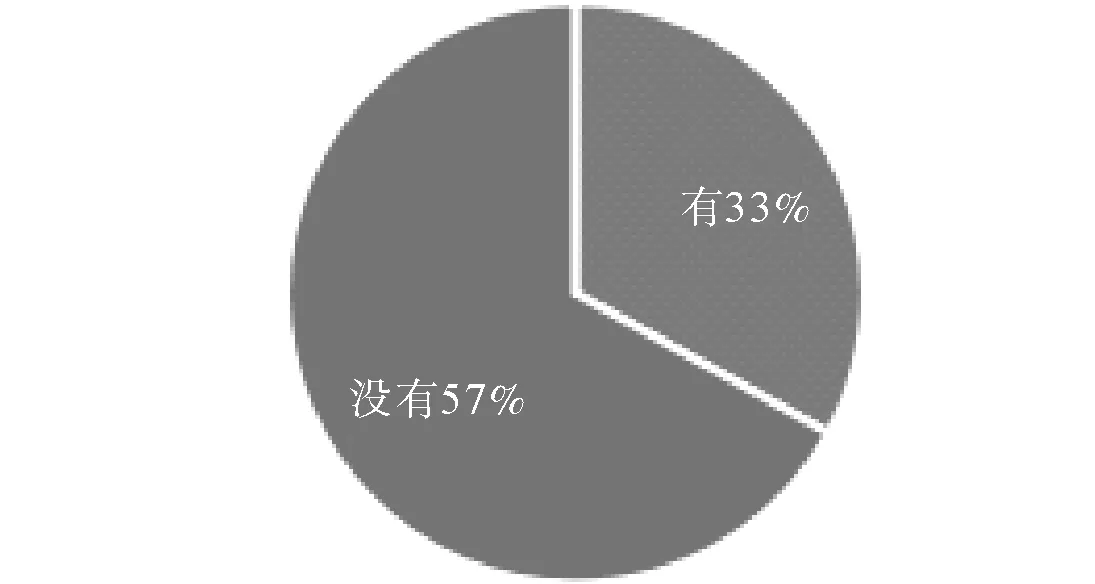

圖3 會計(jì)學(xué)專業(yè)課程體系中開設(shè)創(chuàng)新創(chuàng)業(yè)課程情況

圖3顯示,67%的學(xué)生表示課程體系中沒有開設(shè)創(chuàng)新創(chuàng)業(yè)課程,33%的學(xué)生表示開設(shè)了相關(guān)課程。從學(xué)生寫出的課程名稱來看,多數(shù)填寫的是就業(yè)輔導(dǎo)課程,很少學(xué)生寫出專業(yè)方面的課程。

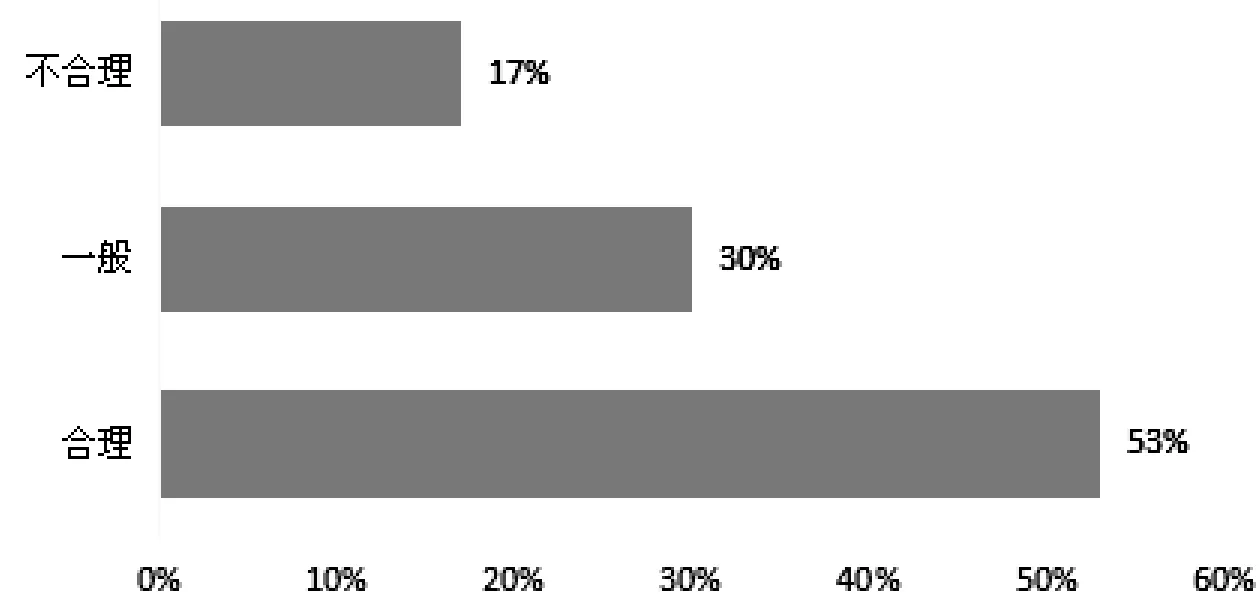

對于第二個(gè)問題,學(xué)生回答的統(tǒng)計(jì)結(jié)果如圖4所示。

圖4顯示,有53%的學(xué)生認(rèn)為會計(jì)學(xué)專業(yè)開設(shè)的創(chuàng)新創(chuàng)業(yè)課程是合理的,有30%的學(xué)生未置可否,還有17%的學(xué)生認(rèn)為不合理。部分表示不合理的同學(xué)提出該專業(yè)所學(xué)知識并不適合創(chuàng)新創(chuàng)業(yè),還有的同學(xué)提出本專業(yè)與創(chuàng)新創(chuàng)業(yè)的關(guān)系比較遠(yuǎn)。由此也可看出,有些學(xué)生對創(chuàng)新創(chuàng)業(yè)教育的認(rèn)識有很大的偏差。

圖4 會計(jì)學(xué)專業(yè)開設(shè)創(chuàng)新創(chuàng)業(yè)課程的合理性情況

4.專業(yè)教學(xué)與創(chuàng)新創(chuàng)業(yè)教育未能融合

對于專業(yè)教學(xué)與創(chuàng)新創(chuàng)業(yè)教育的融合情況,本次調(diào)查問卷設(shè)計(jì)了三個(gè)問題,分別是:您所學(xué)的專業(yè)課程講授過程中有融入創(chuàng)新創(chuàng)業(yè)教育嗎?您認(rèn)為哪些會計(jì)學(xué)專業(yè)課程可以與創(chuàng)新創(chuàng)業(yè)教育融合?您認(rèn)為會計(jì)學(xué)專業(yè)課程中有哪些概念、原理、方法有助于創(chuàng)新創(chuàng)業(yè)?

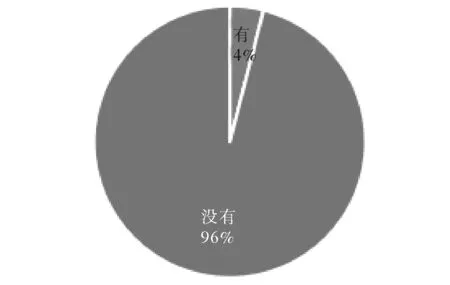

對于第一個(gè)問題,學(xué)生回答的統(tǒng)計(jì)結(jié)果如圖5所示。

圖5 會計(jì)學(xué)專業(yè)課程講授融入創(chuàng)新創(chuàng)業(yè)教育情況

圖5顯示,有96%的學(xué)生表示課程講授中沒有融入創(chuàng)新創(chuàng)業(yè)教育相關(guān)知識,僅有4%的學(xué)生表示有融入相關(guān)知識。對于其后的兩個(gè)問題,多數(shù)同學(xué)表示不清楚,還有的學(xué)生表示自己沒有學(xué)習(xí)過相關(guān)知識。可見會計(jì)專業(yè)課程教學(xué)與創(chuàng)新創(chuàng)業(yè)教育的融合程度不高,也充分反映了“雙創(chuàng)”教育在該專業(yè)中的推廣和開展的現(xiàn)狀并不樂觀。

關(guān)于創(chuàng)新創(chuàng)業(yè)教育的師資情況,本次調(diào)查問卷設(shè)計(jì)了兩個(gè)問題:一是目前創(chuàng)新創(chuàng)業(yè)課的教師是什么類型的老師?二是您認(rèn)為對創(chuàng)新創(chuàng)業(yè)最能起到指導(dǎo)、幫助和激發(fā)作用的是誰?

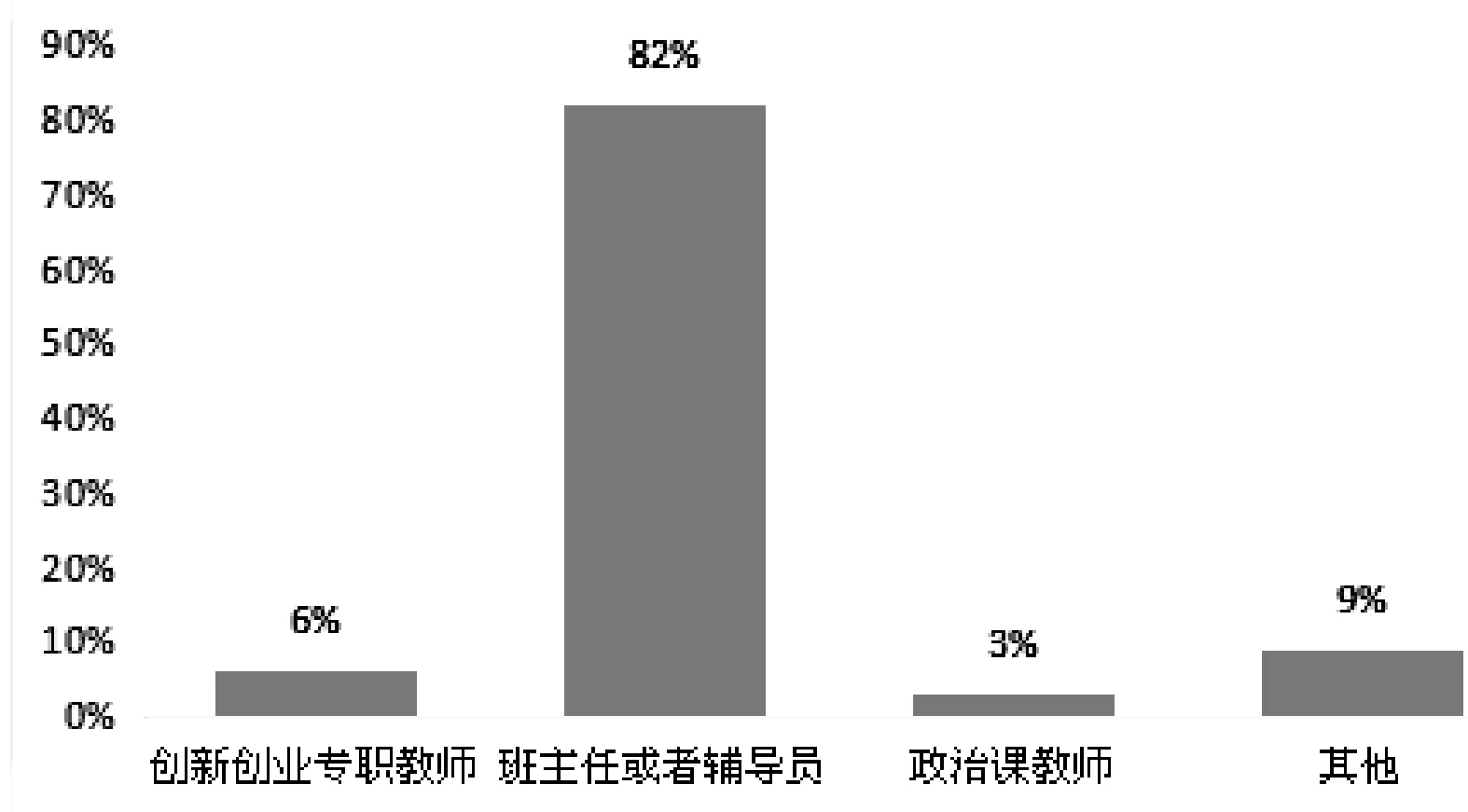

對于第一個(gè)問題,學(xué)生回答的統(tǒng)計(jì)結(jié)果如圖6所示。

圖6 擔(dān)任會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)課教師情況

從圖6可以看出,擔(dān)任會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)課的教師中,有6%為創(chuàng)新創(chuàng)業(yè)專職教師,有82%為班主任或者輔導(dǎo)員,有3%為政治課教師,還有9%為其他教師。總之,承擔(dān)創(chuàng)新創(chuàng)業(yè)課程的主要是班主任或者輔導(dǎo)員,可見現(xiàn)階段創(chuàng)新創(chuàng)業(yè)教育師資力量薄弱。

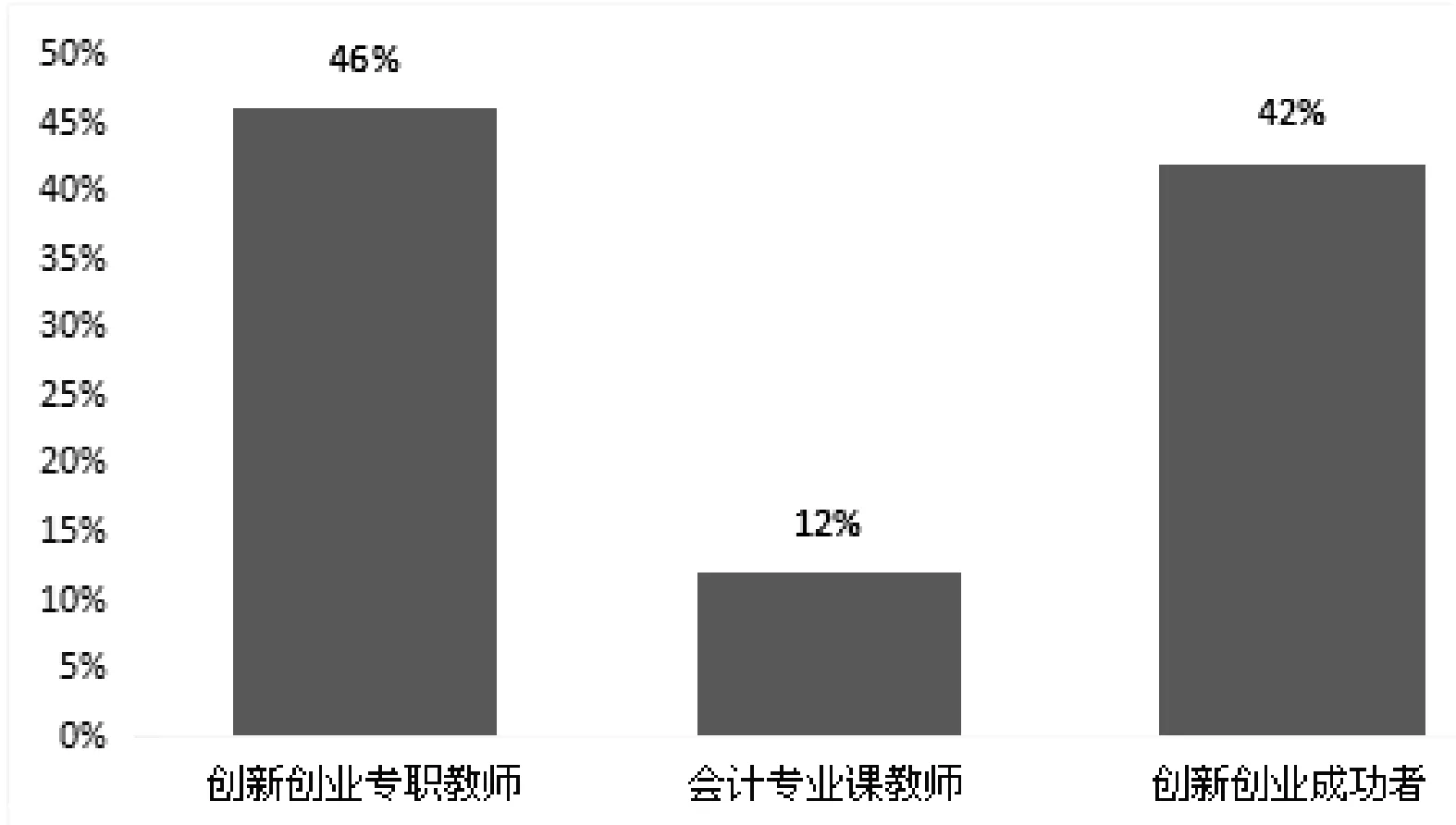

對于第二個(gè)問題,學(xué)生回答的統(tǒng)計(jì)結(jié)果如圖7所示。

圖7 對會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)發(fā)揮主要作用的主體情況

從圖7可以看出,46%的學(xué)生認(rèn)為對創(chuàng)新創(chuàng)業(yè)發(fā)揮主要指導(dǎo)、幫助和激發(fā)作用的是創(chuàng)新創(chuàng)業(yè)專職教師,42%的學(xué)生認(rèn)為是創(chuàng)業(yè)成功人士,只有12%的學(xué)生認(rèn)為是會計(jì)學(xué)專業(yè)教師。可見,從學(xué)生角度來看,專職教師和創(chuàng)業(yè)的成功者更能夠引導(dǎo)和帶領(lǐng)學(xué)生開展相關(guān)項(xiàng)目,使創(chuàng)新創(chuàng)業(yè)教育落地生根。會計(jì)學(xué)專業(yè)教師不被看好,可能是因?yàn)楝F(xiàn)階段被調(diào)查學(xué)校缺乏能將創(chuàng)新創(chuàng)業(yè)與專業(yè)教學(xué)融會貫通的教師。

6. 實(shí)踐平臺缺乏

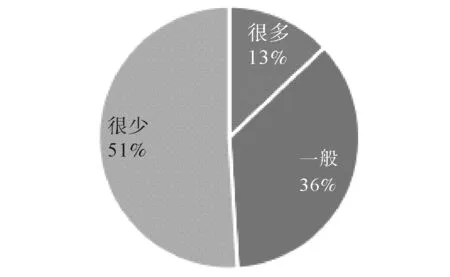

創(chuàng)新創(chuàng)業(yè)教育的開展應(yīng)當(dāng)有實(shí)踐平臺以鍛煉學(xué)生的實(shí)踐操作能力和創(chuàng)新能力,對于這方面情況,本次調(diào)查問卷設(shè)計(jì)的問題是:您所在學(xué)校為會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)提供的實(shí)踐活動多嗎?

學(xué)生回答的統(tǒng)計(jì)結(jié)果如圖8所示。

從圖8可以看出,半數(shù)的學(xué)生表示學(xué)校提供的創(chuàng)新創(chuàng)業(yè)實(shí)踐活動并不多,少數(shù)學(xué)生表示偶爾提供。由此可見,學(xué)校為學(xué)生提供的相關(guān)實(shí)踐活動機(jī)會不夠充足,缺乏合適的創(chuàng)新創(chuàng)業(yè)實(shí)踐平臺和機(jī)會,無法引導(dǎo)更多學(xué)生參與創(chuàng)新創(chuàng)業(yè)活動并提高學(xué)生的創(chuàng)新創(chuàng)業(yè)能力。

圖8 學(xué)校為會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)提供實(shí)踐活動情況

三、解決會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)教育問題的對策建議

(一)引導(dǎo)學(xué)生轉(zhuǎn)變對創(chuàng)新創(chuàng)業(yè)教育的認(rèn)識偏差

觀念是影響和制約行為的關(guān)鍵。目前會計(jì)學(xué)專業(yè)學(xué)生對創(chuàng)新創(chuàng)業(yè)教育的認(rèn)知存在偏差,必須轉(zhuǎn)變錯(cuò)誤認(rèn)知。因此建議如下:其一,加大宣傳教育的力度,比如開設(shè)專門的教育講座、發(fā)放與專業(yè)相結(jié)合的介紹手冊和宣傳單、舉辦與主題相關(guān)的活動等,通過多種形式加大宣傳和教育力度,使得學(xué)生對創(chuàng)新創(chuàng)業(yè)教育有深入的認(rèn)識;其二,邀請本專業(yè)創(chuàng)新創(chuàng)業(yè)成功人士走進(jìn)校園,親身指導(dǎo)和引導(dǎo)學(xué)生,或者定期組織學(xué)生到創(chuàng)業(yè)活動中心參觀學(xué)習(xí),通過實(shí)踐形式親身感受和體會創(chuàng)新創(chuàng)業(yè)教育的重要性。

(二)提高學(xué)生創(chuàng)新創(chuàng)業(yè)主動性

創(chuàng)新創(chuàng)業(yè)教育作為一種新型的教育觀念,在高校以及各個(gè)專業(yè)內(nèi)的推廣和開展必須吸引學(xué)生的關(guān)注,提高學(xué)生的重視程度,進(jìn)而提升學(xué)生應(yīng)具備的各方面能力,為積極參與各項(xiàng)活動奠定基礎(chǔ)。 為此,學(xué)校和專業(yè)課教師應(yīng)結(jié)合會計(jì)學(xué)專業(yè)的特點(diǎn),利用現(xiàn)代化技術(shù)和設(shè)備,設(shè)置與本專業(yè)相關(guān)的創(chuàng)新創(chuàng)業(yè)課題并積極引導(dǎo)學(xué)生參與,激發(fā)學(xué)生的興趣,使得學(xué)生能夠主動地關(guān)注相關(guān)教育活動并付之行動。

(三)融合會計(jì)學(xué)專業(yè)課程教學(xué)和創(chuàng)新創(chuàng)業(yè)教育,構(gòu)建完善的課程體系

從本次調(diào)查的結(jié)果來看,為提高創(chuàng)新創(chuàng)業(yè)效果,學(xué)校必須從課程設(shè)置、教學(xué)內(nèi)容和形式的改革、實(shí)踐活動的開展等多方面逐步培養(yǎng)學(xué)生的創(chuàng)新性思維,為提高創(chuàng)新創(chuàng)業(yè)能力奠定基礎(chǔ)。首先,要修訂人才培養(yǎng)方案,融入創(chuàng)新創(chuàng)業(yè)教育目標(biāo);修訂課程教學(xué)大綱,整合教學(xué)內(nèi)容,將創(chuàng)新創(chuàng)業(yè)教育融入專業(yè)課程的教學(xué)中,并通過轉(zhuǎn)變課堂教學(xué)方式和評價(jià)模式,引導(dǎo)學(xué)生積極思考和動手,以提高教學(xué)效果。然后,要構(gòu)建多層次、立體化的新型課程體系。所謂多層次是指根據(jù)會計(jì)學(xué)專業(yè)學(xué)生的學(xué)習(xí)特點(diǎn),從大二年級開始設(shè)置創(chuàng)新創(chuàng)業(yè)理論知識學(xué)習(xí)的課程,學(xué)生進(jìn)入大三、大四年級后,逐步參加學(xué)校與企業(yè)共同聯(lián)合舉辦的實(shí)踐性活動和項(xiàng)目等,由此提高學(xué)生的實(shí)踐能力;所謂立體化是指教育形式的多樣化,比如構(gòu)建線上與線下相結(jié)合的課程體系等等[4]。

(四)強(qiáng)化師資力量

師資隊(duì)伍是推動創(chuàng)新創(chuàng)業(yè)教育高效開展的決定性力量。一種新型的教育理念和形式在高校的推廣,必須有專業(yè)的隊(duì)伍配置[5]。針對現(xiàn)階段會計(jì)專業(yè)創(chuàng)新創(chuàng)業(yè)師資力量短缺的問題,目前需要采取的對策和方法具體如下:其一,通過“外引內(nèi)培”的形式使得師資隊(duì)伍得以強(qiáng)化。當(dāng)前為了擴(kuò)充教師數(shù)量,引進(jìn)專業(yè)人才是重要的途徑。同時(shí),還要定期組織創(chuàng)新創(chuàng)業(yè)學(xué)習(xí)和相關(guān)活動,與當(dāng)?shù)仄髽I(yè)創(chuàng)業(yè)者多進(jìn)行溝通與交流,拓展教師自身的見識和視野,提高專業(yè)教師的創(chuàng)新創(chuàng)業(yè)意識和能力。其二,對于會計(jì)學(xué)專業(yè)而言,強(qiáng)化師資隊(duì)伍,還需要結(jié)合會計(jì)學(xué)專業(yè)的特點(diǎn)。為此,創(chuàng)新創(chuàng)業(yè)教育課教師應(yīng)當(dāng)定期與會計(jì)學(xué)專業(yè)教師溝通,結(jié)合當(dāng)前會計(jì)領(lǐng)域創(chuàng)業(yè)的熱點(diǎn),設(shè)置相關(guān)創(chuàng)業(yè)項(xiàng)目和相關(guān)課程,讓創(chuàng)新創(chuàng)業(yè)專職教師和會計(jì)學(xué)專業(yè)教師共同參與指導(dǎo),使雙方的教學(xué)水平和能力都得到提升。

(五)拓展實(shí)踐平臺,構(gòu)建創(chuàng)新創(chuàng)業(yè)教育新模式

會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)教育實(shí)踐機(jī)會不多和實(shí)踐平臺不足問題,應(yīng)從校內(nèi)和校外兩方面著手解決,具體措施如下。首先,學(xué)校應(yīng)加大資金投入力度,在設(shè)備和技術(shù)上要滿足創(chuàng)新創(chuàng)業(yè)教育實(shí)踐性平臺的搭建對硬件設(shè)備以及相關(guān)系統(tǒng)的高要求,并緊密結(jié)合會計(jì)學(xué)專業(yè)的特點(diǎn);其次,拓展實(shí)踐教學(xué)基地建設(shè)思路,將創(chuàng)新創(chuàng)業(yè)教育納入基地建設(shè)內(nèi)容。基地應(yīng)盡量選擇與會計(jì)學(xué)專業(yè)相近的企業(yè),開設(shè)專門供會計(jì)學(xué)專業(yè)學(xué)生學(xué)習(xí)的場地,便于學(xué)生提前接觸到豐富的資源,為提高創(chuàng)新能力奠定基礎(chǔ);吸引社會各界參與到實(shí)踐平臺的建設(shè)中,加強(qiáng)校企的合作關(guān)系,引入相關(guān)創(chuàng)業(yè)項(xiàng)目,引導(dǎo)學(xué)生參與項(xiàng)目完成過程以提升各方面能力。同時(shí),在創(chuàng)新創(chuàng)業(yè)課程開發(fā)、大學(xué)生創(chuàng)新創(chuàng)業(yè)訓(xùn)練計(jì)劃項(xiàng)目申報(bào)、創(chuàng)業(yè)模擬競賽、創(chuàng)業(yè)實(shí)踐指導(dǎo)與培訓(xùn)等方面,加強(qiáng)校企合作,爭取社會支持,建立學(xué)校與企業(yè)互通渠道,探索并形成多元參與、資源互享的創(chuàng)新創(chuàng)業(yè)教育新模式[6]。

四、結(jié)語

創(chuàng)新創(chuàng)業(yè)教育是現(xiàn)階段國家高度重視的教育改革新方向,它有利于不斷培養(yǎng)復(fù)合型人才,緩解當(dāng)前嚴(yán)峻的就業(yè)形勢。本文設(shè)計(jì)了《會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)教育現(xiàn)狀調(diào)查問卷》,對200多名不同院校會計(jì)學(xué)專業(yè)學(xué)生進(jìn)行問卷調(diào)查,對回收問卷的統(tǒng)計(jì)結(jié)果進(jìn)行分析,找出目前應(yīng)用型本科會計(jì)學(xué)專業(yè)創(chuàng)新創(chuàng)業(yè)教育存在的主要問題并提出有針對性的建議。但本文的調(diào)查面不夠?qū)挘捎玫慕y(tǒng)計(jì)分析方法不夠精致,結(jié)論也較為粗淺。今后宜進(jìn)行更廣泛的調(diào)查,并采用更為嚴(yán)謹(jǐn)?shù)姆治龉ぞ撸粚?shí)論據(jù)基礎(chǔ)。

猜你喜歡

華人時(shí)刊(2022年13期)2022-10-27 08:55:52

當(dāng)代陜西(2022年4期)2022-04-19 12:08:52

內(nèi)蒙古教育(2021年20期)2021-03-08 01:09:14

計(jì)算機(jī)教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(shù)(2019年11期)2019-12-09 09:14:30

福建基礎(chǔ)教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

輔導(dǎo)員(2017年18期)2017-10-16 01:14:48

中國法學(xué)教育研究(2017年2期)2017-05-30 02:28:38

浙江理工大學(xué)學(xué)報(bào)(自然科學(xué)版)(2015年8期)2015-03-01 02:54:39