基于改進(jìn)杜邦模型的精益管理會(huì)計(jì)模型構(gòu)建研究

2018-12-28 02:49:38程文娟

中國(guó)管理信息化 2018年20期

關(guān)鍵詞:構(gòu)建

程文娟

[摘 要]傳統(tǒng)成本核算方法忽視了時(shí)間價(jià)值,使用該方法計(jì)算出的賬面利潤(rùn),與采用改進(jìn)后的杜邦模型所計(jì)算的利潤(rùn),存在一定的差距,有時(shí)候還會(huì)出現(xiàn)盈虧不同的結(jié)果,會(huì)在一定程度上影響企業(yè)的戰(zhàn)略決策。本文從改進(jìn)杜邦模型出發(fā),構(gòu)建了全新的精益管理會(huì)計(jì)模型,試圖通過這種方法有效改善當(dāng)前企業(yè)會(huì)計(jì)核算過程中存在的利潤(rùn)不清問題。

[關(guān)鍵詞]杜邦模型;精益管理會(huì)計(jì);構(gòu)建

doi:10.3969/j.issn.1673 - 0194.2018.20.004

[中圖分類號(hào)]F234.3;F275 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1673-0194(2018)20-00-02

隨著管理人員對(duì)于企業(yè)生產(chǎn)流程的認(rèn)識(shí)程度不斷深化,管理會(huì)計(jì)所具備的流程優(yōu)化以及信息導(dǎo)向作用開始凸顯,精益管理會(huì)計(jì)主要分析價(jià)值流成本,對(duì)資金的價(jià)值成本、流動(dòng)性等內(nèi)在的因素進(jìn)行統(tǒng)籌規(guī)劃,在完善流程的基礎(chǔ)上,消除了浪費(fèi)的隱患,有效提升了資金的使用效率,表現(xiàn)出傳統(tǒng)會(huì)計(jì)所不具備的作用。在當(dāng)前的市場(chǎng)經(jīng)濟(jì)背景下,企業(yè)管理人員對(duì)于資金周轉(zhuǎn)周期的重視程度不斷提升,而科學(xué)構(gòu)建精益管理模式,可以更加簡(jiǎn)單明了地展現(xiàn)企業(yè)實(shí)際的經(jīng)營(yíng)情況。本文從傳統(tǒng)杜邦模型的局限性出發(fā),對(duì)其進(jìn)行改進(jìn),分析了基于改進(jìn)杜邦模型的精益管理會(huì)計(jì)模型的構(gòu)建策略。

1? ? ?杜邦模型的局限性與改進(jìn)

1.1? ?杜邦模型局限性

傳統(tǒng)杜邦模型是從外部股東視角出發(fā),將股東利潤(rùn)最大化作為財(cái)務(wù)管理的信息數(shù)據(jù)。相較于企業(yè)管理人員來說,股東更加注重企業(yè)權(quán)益回報(bào)水平以及盈利能力,因?yàn)樗麄儗?duì)于股利金額具有更加強(qiáng)烈的欲望,會(huì)計(jì)報(bào)表則是以制作為核心,以靜態(tài)指標(biāo)體現(xiàn)出企業(yè)的經(jīng)營(yíng)情況,此外按照?qǐng)?bào)表利潤(rùn)對(duì)股利進(jìn)行分配的制度也導(dǎo)致投資人過分關(guān)注利潤(rùn)結(jié)構(gòu),忽視了企業(yè)的內(nèi)部經(jīng)營(yíng)情況。

企業(yè)固定資產(chǎn)并不會(huì)參與資金流動(dòng),回收的固定資產(chǎn)中那部分折舊內(nèi)容也不會(huì)納入固定資產(chǎn)的賬戶中,因此,在傳統(tǒng)杜邦模型中,在計(jì)算的時(shí)候?qū)⒐潭ㄙY產(chǎn)歸入資金周轉(zhuǎn)率本身就是錯(cuò)誤的,同時(shí)也是不恰當(dāng)?shù)摹?/p>

此外,從企業(yè)經(jīng)營(yíng)層面看,杜邦模型的目的是為了反映企業(yè)對(duì)于所有資產(chǎn)的管理情況,主要采用總資產(chǎn)周轉(zhuǎn)率衡量企業(yè)使用資源的效率。可是從企業(yè)運(yùn)營(yíng)的層面來看,假如將焦點(diǎn)放在總資產(chǎn)上,因?yàn)楣潭ㄙY產(chǎn)本身的價(jià)值較大,回收的時(shí)間也相對(duì)較長(zhǎng),同時(shí)周轉(zhuǎn)速度很慢,不容易發(fā)現(xiàn)企業(yè)經(jīng)營(yíng)過程中存在的各種問題。

把固定資產(chǎn)歸入資產(chǎn)流動(dòng)性考核中,會(huì)削弱流動(dòng)資產(chǎn)對(duì)于利潤(rùn)的作用與價(jià)值,同時(shí)也會(huì)削弱資產(chǎn)周轉(zhuǎn)率對(duì)于資產(chǎn)收益率所做的貢獻(xiàn),從而無法有效指導(dǎo)企業(yè)采取措施提高資產(chǎn)收益率。傳統(tǒng)杜邦模型會(huì)強(qiáng)調(diào)資金流動(dòng)管理,忽視資金的流動(dòng)性,最終的結(jié)果通常會(huì)導(dǎo)致很多流動(dòng)資金出現(xiàn)沉淀,導(dǎo)致這部分資金被占用,無形中提升了運(yùn)營(yíng)過程對(duì)于資金的依賴性。因此,傳統(tǒng)杜邦模型并不適用于任何情況,具有比較明顯的局限性。

1.2? ?杜邦模型的改進(jìn)

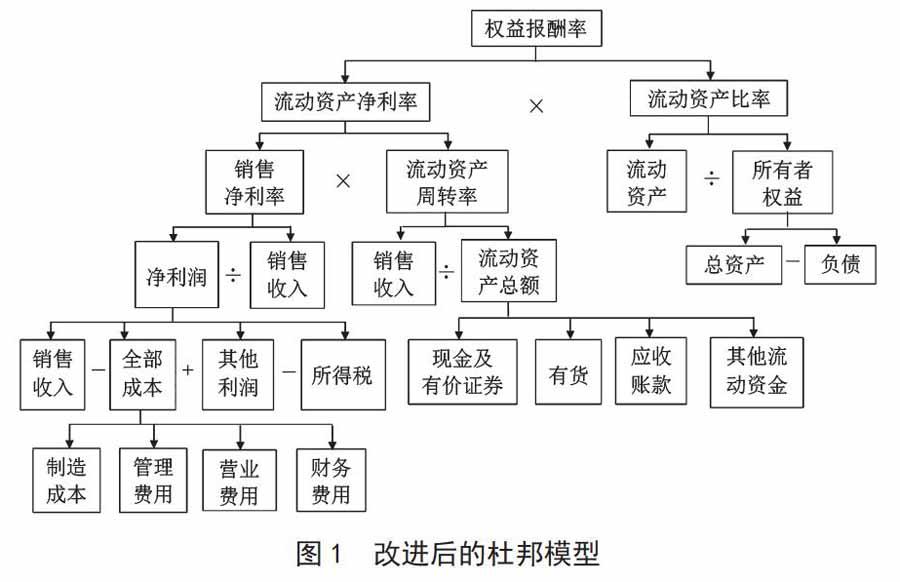

傳統(tǒng)杜邦模型被改進(jìn)以后,依然使用傳統(tǒng)杜邦模型的框架結(jié)構(gòu),將股東利益最大化作為根本出發(fā)點(diǎn)。權(quán)益報(bào)酬率=流動(dòng)資產(chǎn)比率×流動(dòng)資產(chǎn)周轉(zhuǎn)率×銷售凈利率。此時(shí)的杜邦模型包括3個(gè)子系統(tǒng),其中,第一個(gè)子系統(tǒng)并沒有產(chǎn)生變化,相對(duì)應(yīng)的參數(shù)還能夠體現(xiàn)出企業(yè)的盈利能力;第二系統(tǒng)主要評(píng)估流動(dòng)資產(chǎn)的實(shí)際運(yùn)營(yíng)效率,這種改進(jìn)有利于企業(yè)將焦點(diǎn)放在流動(dòng)資產(chǎn)上,提升企業(yè)對(duì)于經(jīng)營(yíng)情況的關(guān)注度;第三個(gè)子系統(tǒng)主要是開展會(huì)計(jì)核算工作。因此,能夠發(fā)現(xiàn)改進(jìn)以后的杜邦模型依然可以體現(xiàn)出企業(yè)負(fù)債能力以及資產(chǎn)情況。改進(jìn)后的杜邦模型如圖1所示。

2? ? ?精益管理會(huì)計(jì)模型構(gòu)建

精益管理會(huì)計(jì)模型中的橫坐標(biāo)代表的是時(shí)間,縱坐標(biāo)代表的是價(jià)值,如圖2所示。從企業(yè)經(jīng)營(yíng)層面來看,在特定的時(shí)間內(nèi),生產(chǎn)特定數(shù)量的產(chǎn)品,如果單位產(chǎn)品的市場(chǎng)價(jià)格保持不變,那么收入Q是恒定的,公式為y=Q。

資金具有一定的時(shí)間價(jià)值,按照復(fù)利公式進(jìn)行計(jì)算,P=F/(1+i)n,也就是當(dāng)前時(shí)刻復(fù)利現(xiàn)值P與n年以后的F從經(jīng)濟(jì)上看效果是相同的。如果F>P,在n年以后獲取P相較于當(dāng)前所得到的P而言是虧損的,持續(xù)的時(shí)間越久,P所產(chǎn)生的經(jīng)濟(jì)價(jià)值越多,虧損的數(shù)額也會(huì)相應(yīng)增多。換言之,在不同的時(shí)間內(nèi),資金所代表的價(jià)值并不等同,時(shí)間價(jià)值會(huì)隨著時(shí)間延長(zhǎng)而遞減。那么在企業(yè)中,企業(yè)生產(chǎn)持續(xù)的時(shí)間越長(zhǎng),銷售的周期越長(zhǎng),收入相同數(shù)額的資金,資金經(jīng)濟(jì)價(jià)值也會(huì)隨之降低。如果時(shí)間為x,日利率為i,資金復(fù)利現(xiàn)值為y,那么曲線b為y=Q/(1+i)x。

3? ? ?模型分析

從圖2可知,在t1的時(shí)候價(jià)值增值過程就已經(jīng)結(jié)束,從企業(yè)實(shí)際生產(chǎn)過程中能夠發(fā)現(xiàn),企業(yè)整體投入的成本總額為Q0。假如企業(yè)在此時(shí)將所有的產(chǎn)品都銷售出去,那么企業(yè)可以實(shí)現(xiàn)盈利,利潤(rùn)為Q-Q0,但是資金本身具有時(shí)間價(jià)值與機(jī)會(huì)成本,隨著時(shí)間流逝,在t0時(shí)刻產(chǎn)生的資金Q經(jīng)濟(jì)價(jià)值會(huì)顯著降低,按照曲線b能夠發(fā)現(xiàn),在t1的時(shí)候,可以得出以下公式。

y=Q/(1+i)x=Q/(1+i)t1? ? ? ? ? ? (1)

也就是在t1時(shí)候的Q等同于t0時(shí)候的Q/(1+i)t1所具有的經(jīng)濟(jì)價(jià)值,此時(shí)企業(yè)實(shí)際獲得利潤(rùn)是Q/(1+i)t1-Q0,從而通過計(jì)算就得到企業(yè)利潤(rùn)與當(dāng)前管理會(huì)計(jì)所計(jì)算的利潤(rùn)存在的差異,有利于企業(yè)更加清晰地認(rèn)清成本與利潤(rùn)的本質(zhì),幫助企業(yè)更好地做出決策。

隨著時(shí)間的不斷流失,資金時(shí)間價(jià)值會(huì)降低,針對(duì)該模型,假如產(chǎn)品銷售的周期過長(zhǎng),收回的資金Q所具備的經(jīng)濟(jì)價(jià)值會(huì)相應(yīng)降低,企業(yè)得到的實(shí)際利潤(rùn)也會(huì)降低,回收的資金Q的經(jīng)濟(jì)價(jià)值也會(huì)降低,企業(yè)獲得的實(shí)際利潤(rùn)也會(huì)減少,在某個(gè)時(shí)刻t0,Q的經(jīng)濟(jì)價(jià)值會(huì)和投入價(jià)值相等,此時(shí)將其記為t2,也就是Q/(1+i)t2=Q0,此時(shí)能夠計(jì)算得到。

t2=(lgQ-lgQ0)/lg(1+i)? ? ? ? ? ?(2)

假如此時(shí)才將產(chǎn)品全部銷售,那么企業(yè)并沒有獲得利潤(rùn),假如在大于t2的時(shí)刻賣出,那么企業(yè)處于虧損狀態(tài)。因?yàn)楝F(xiàn)在會(huì)計(jì)核算中并沒有充分考慮時(shí)間因素,忽視了資金本身所具備的時(shí)間價(jià)值,導(dǎo)致財(cái)務(wù)報(bào)表中的利潤(rùn)計(jì)算都是理論數(shù)值,企業(yè)也難以看清財(cái)務(wù)本質(zhì),而利用精細(xì)化管理模型則能夠更加清晰地看到企業(yè)實(shí)際的盈虧情況。企業(yè)利用精益管理會(huì)計(jì)模型,可以很清楚地發(fā)現(xiàn)t2為分界線,如果周轉(zhuǎn)以及銷售的時(shí)間在t2以下,企業(yè)會(huì)盈利,否則企業(yè)就處于虧損狀態(tài),從而能夠更加充分地把握時(shí)間,保證能夠及時(shí)回收成本。

主要參考文獻(xiàn)

[1]溫素彬,袁夢(mèng),邵勝華.管理會(huì)計(jì)工具及應(yīng)用案例——基于五要素杜邦系統(tǒng)的可持續(xù)增長(zhǎng)模型及應(yīng)用[J].會(huì)計(jì)之友,2016(11).

[2]魏巍,葉清梅.基于改進(jìn)的杜邦分析法的商業(yè)銀行盈利能力分析——以中國(guó)工商銀行為例[J].商業(yè)會(huì)計(jì),2017(7).

[3]宋揚(yáng)平.杜邦分析法的改進(jìn)研究——基于現(xiàn)金流和企業(yè)真實(shí)獲利能力[J].當(dāng)代會(huì)計(jì),2016(7).

[4]李曉花.中國(guó)石化財(cái)務(wù)報(bào)表分析——基于杜邦分析法和因素分析法的研究[J].商業(yè)會(huì)計(jì),2016(18).

[5]孫文合,田崗,李華.基于商業(yè)銀行“三性”、杜邦模型和CAMEL體系的業(yè)績(jī)?cè)u(píng)價(jià)——來自2004年我國(guó)商業(yè)銀行財(cái)務(wù)數(shù)據(jù)的實(shí)證分析[J].審計(jì)與經(jīng)濟(jì)研究,2005(4).

[6]李幸.基于改進(jìn)杜邦模型的精益管理會(huì)計(jì)模型構(gòu)建研究[D].天津:天津理工大學(xué),2017.

[7]張敏思.基于戰(zhàn)略管理會(huì)計(jì)的服務(wù)業(yè)企業(yè)核心競(jìng)爭(zhēng)力的模型構(gòu)建分析[J].時(shí)代金融,2015(27).

[8]王磊.財(cái)務(wù)戰(zhàn)略模型和杜邦財(cái)務(wù)分析方法在國(guó)有企業(yè)中的應(yīng)用研究——以山西太鋼不銹鋼股份有限公司為例[D].太原:山西大學(xué),2009.

[9]馬玉佩,邢花.與因素分析法相結(jié)合的杜邦分析法在醫(yī)藥企業(yè)的應(yīng)用研究[J].商業(yè)會(huì)計(jì),2014(8).

[10]羅素珍.利用杜邦分析法改進(jìn)企業(yè)財(cái)務(wù)管理——以A煙草公司為例[J].商業(yè)會(huì)計(jì),2018(12).

[11]趙坤,朱戎.杜邦分析法在企業(yè)財(cái)務(wù)分析中的運(yùn)用研究——以寶鋼為例[J].中國(guó)市場(chǎng),2011(13).

猜你喜歡

戲劇之家(2016年19期)2016-10-31 19:37:17

時(shí)代金融(2016年23期)2016-10-31 12:01:25

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 15:57:03

中國(guó)科技博覽(2016年19期)2016-10-19 12:39:29

科技視界(2016年22期)2016-10-18 17:26:54

科學(xué)與財(cái)富(2016年28期)2016-10-14 02:04:18

科學(xué)與財(cái)富(2016年28期)2016-10-14 00:42:15

大學(xué)教育(2016年9期)2016-10-09 08:38:54

成才之路(2016年26期)2016-10-08 12:01:17

成才之路(2016年25期)2016-10-08 10:30:56