業財一體化下固定資產投資控制分析系統設計

2018-12-28 02:49:38馬仁凱

中國管理信息化 2018年20期

關鍵詞:固定資產管理

馬仁凱

[摘 要]固定資產投資是企業生產經營業務的重要組成部分。本文擬采用業財一體化的思想設計一套固定資產投資控制分析系統,首先對系統業務進行需求分析,然后設計了系統功能結構,展示了系統信息層的分析界面,最終形成了一套適合企業部門的固定資產投資控制分析系統,希望能夠為固定資產投資活動提供借鑒。

[關鍵詞]固定資產投資;固定資產管理;業財一體化

doi:10.3969/j.issn.1673 - 0194.2018.20.012

[中圖分類號]F232[文獻標識碼]A[文章編號]1673-0194(2018)20-00-03

1? ? ?研究背景

固定資產投資、管理活動作為企業生產經營業務的重要組成部分,在很大程度上能夠體現出企業生產經營能力的高低,也會影響企業的成本與收益。2016年6月22日,中國財政部發布了《管理會計基本指引》,明確了各單位要應用管理會計,并遵循融合性原則。此政策推動財務會計從事后核算轉變為財務核算,促進了更智能化、人性化的固定資產投資控制分析活動。

業財一體化是指業務數據以及財務數據實現融合。財務與業務部門依靠信息技術實現資金流、信息流、業務流“三流合一”,基于企業戰略目標進行規劃、決策、控制和評價等企業管理活動,以此保證企業實現戰略目標。

目前,制造型企業普遍使用半智能化甚至僅有記錄功能的固定資產核算系統,在這種情況下,會計信息系統只能為企業提供固定資產的日常維護、更新和管理等傳統固定資產管理功能,卻不能在會計信息化的基礎上融合企業財務與企業管理,無法達到降低固定資產管理成本、提升企業收益的目的。因此,本文基于業財一體化的概念設計并利用SQL Developer等開發工具設計了一款固定資產投資控制分析系統,為固定資產投資活動提供借鑒。

2? ? ?問題的提出

固定資產管理或固定資產投資活動作為重要的日常經營業務,要求企業不僅應該有更多懂業務、懂軟件、懂數據分析的復合型人才,還需要有更加智能化的企業固定資產管理信息系統。針對現階段市場中缺少復合型業財一體化系統的現狀,通對當前市場上的固定資產管理信息系統進行對比分析,可以發現存在幾方面的問題。①市場上的固定資產管理信息系統僅作為固定資產的信息管理工具,無法結合企業的實際情況與固定資產數據進行多維度的統計與分析。②制造型企業在進行固定資產管理過程中沒有融合業務數據與財務數據,無法進行數據多重分析。③資金層、業務層、信息層可視化效果差,數據流動表達不直觀。

3? ? ?系統需求流程設計與分析

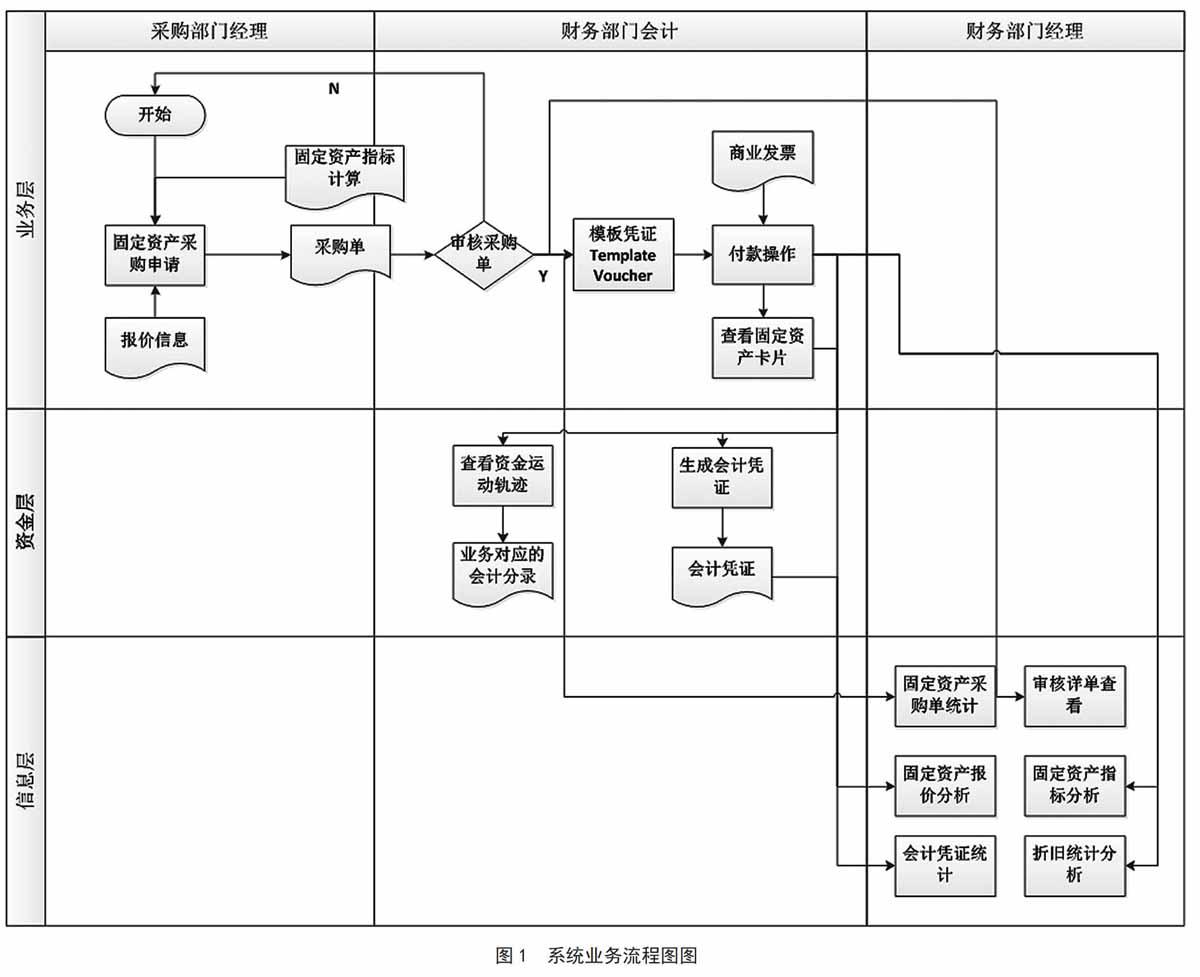

基于業財一體化的固定資產投資控制分析平臺,可以直接提供固定資產投資相關的財務和業務數據,通過財務管理投資指標手段提供過去的數據,通過管理會計手段預測未來的數據。該系統融合了企業的業務流程、財務流程以及管理流程,涉及的主要對象有財務部門會計、財務經理、采購部門人員,如圖1所示。

系統涉及范圍廣、層級多、程度深。相應的,業財一體化的構建以及應用需要企業管理級層次的項目進行推動,業財一體化的管理模式也應上升到企業宏觀層面,貫穿整個企業。此舉會對企業現有的管理模式造成沖擊,例如企業戰略規劃、管理信息系統、人員分工和數據日常運維管理等。

4? ? ?系統功能結構設計

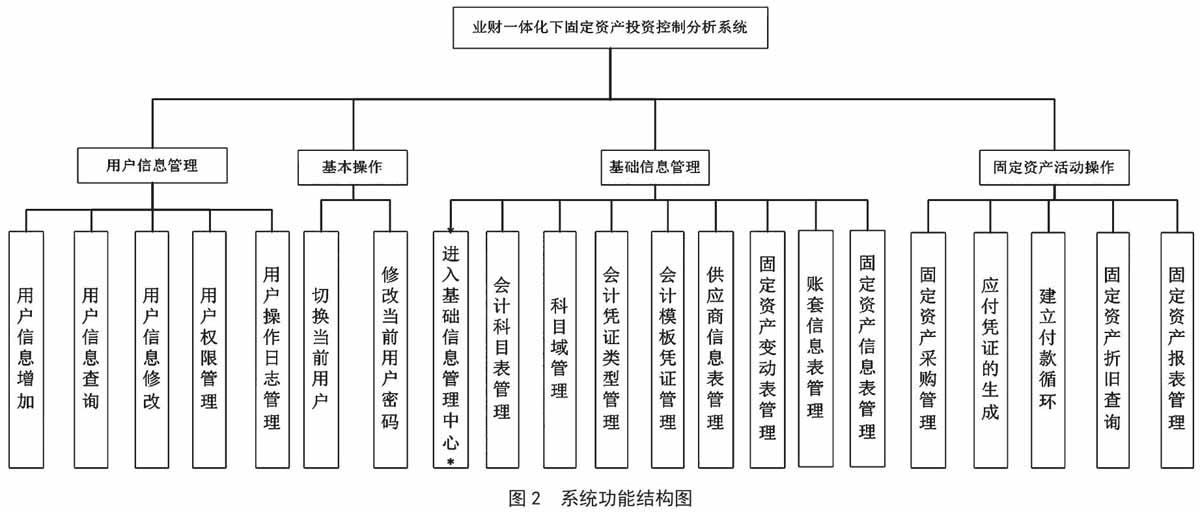

根據基于業財一體化的固定資產投資控制分析系統的需求流程分析,設計出預設的總體功能結構如圖2所示。

整個固定資產投資控制分析系統主要有4個功能模塊:用戶信息管理、基本操作、基礎信息管理、固定資產活動操作。用戶信息管理功能模塊包括用戶信息管理,用戶操作日志和用戶權限管理。用戶基本操作模塊包括切換當前用戶、修改用戶密碼等功能。基礎信息管理功能模塊包括科目域管理、會計憑證類型管理、會計模板憑證管理和固定資產信息表管理等功能。固定資產投資活動管理功能模塊包括固定資產數據管理、固定資產指標分析、固定資產投資數據分析等功能。

5? ? ?業務操作設計

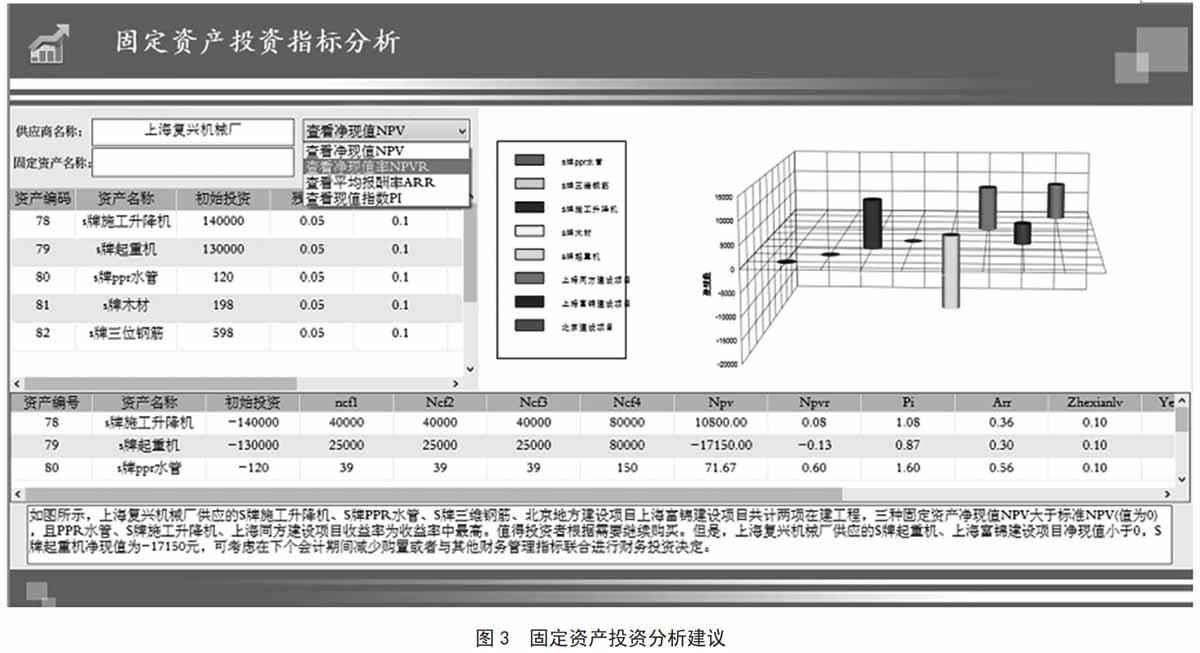

業務層、資金層、信息層分別對應業務流、資金流、數據流,最終匯集到信息層。購置固定資產前后,不僅需要完成業務層的相關數據操作,同時資金層會發生相應的資金運動軌跡變化。根據這一資金變化,在第三層信息層中,會統計各種對企業有價值的財務、業務數據,并根據財務指標以及線性回歸函數進行計算,根據分析結果的范圍從數據庫中選定該區間的文字信息。固定資產投資分析建議如圖3所示。

6? ? ?結 語

本文基于業財一體化的思想設計了一套固定資產投資控制分析系統,主要有以下幾個特點:①完成了固定資產投資活動業務層、資金層、信息層的具體業務呈現;②分析財務管理投資指標,并提供足夠的擴展空間;③根據過去的預測數據,生成固定資產投資建議。

主要參考文獻

[1]程巖,鄭春玲.“互聯網+”應用型大會計培養模式探索[J].新會計,2017(4).

[2]施先旺,程平,李雪燃.基于業財一體化的固定資產大會計研究[J].財會月刊,2017(25).

[3]潘上永.論新技術下會計的轉型升級和未來發展[J].會計之友,2016(23).

[4]曾文娟. 互聯網大數據時代對財務會計的影響[J].? 現代經濟信息,2017(5)

[5]靳國新.論企業固定資產信息化管理建設的完善[J].商場現代化,2015(6).

[6]程平,韓佳佚.大數據時代基于云會計的企業固定資產投資決策[J].會計之友,2015(4).

[7]朱敏,施先旺.沙盤模型推演在會計教學中的應用研究[J].安徽商貿職業技術學院學報社會科學版,2014(3).

猜你喜歡

現代商貿工業(2016年21期)2016-12-26 12:43:27

中國市場(2016年31期)2016-12-19 08:23:31

現代經濟信息(2016年27期)2016-12-16 00:28:05

現代經濟信息(2016年27期)2016-12-16 00:00:20

中國市場(2016年32期)2016-12-06 11:34:33

科學與財富(2016年15期)2016-11-24 14:48:50

商場現代化(2016年26期)2016-11-21 23:53:24

財經界·學術版(2016年19期)2016-11-16 14:09:44

財經界·學術版(2016年19期)2016-11-16 13:45:49

時代金融(2016年23期)2016-10-31 13:40:26