如何強(qiáng)化房地產(chǎn)業(yè)稅收征管工作

2016-05-30 14:49:49唐艷蘭

中國集體經(jīng)濟(jì) 2016年31期

關(guān)鍵詞:房地產(chǎn)業(yè)

唐艷蘭

摘要:近年來,隨著房地產(chǎn)業(yè)的快速發(fā)展,房地產(chǎn)稅收已經(jīng)成為地稅收入的支柱稅源,與此同時,由于房地產(chǎn)的業(yè)務(wù)復(fù)雜,開發(fā)周期長,涉及部門多,具有行業(yè)的特殊性,加之涉及的稅費(fèi)種多達(dá)十來個,征管的難度大,稅收執(zhí)法風(fēng)險大,文章對房地產(chǎn)企業(yè)存在的涉稅問題、稅收征管工作中存在的主要問題進(jìn)行了剖析,對如何強(qiáng)化房地產(chǎn)業(yè)稅收征管工作提出了幾點(diǎn)建議。

關(guān)鍵詞:房地產(chǎn)業(yè);稅收;加強(qiáng)征管

一、分階段縱向分析房地產(chǎn)企業(yè)稅收征收狀況

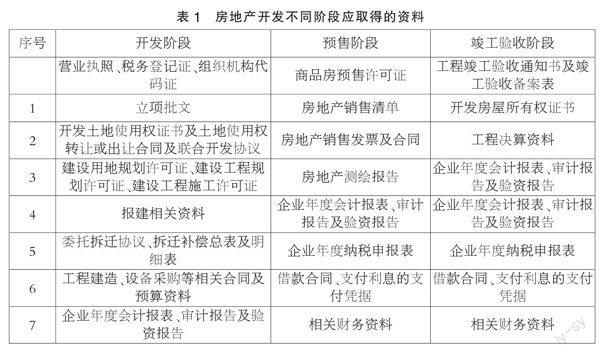

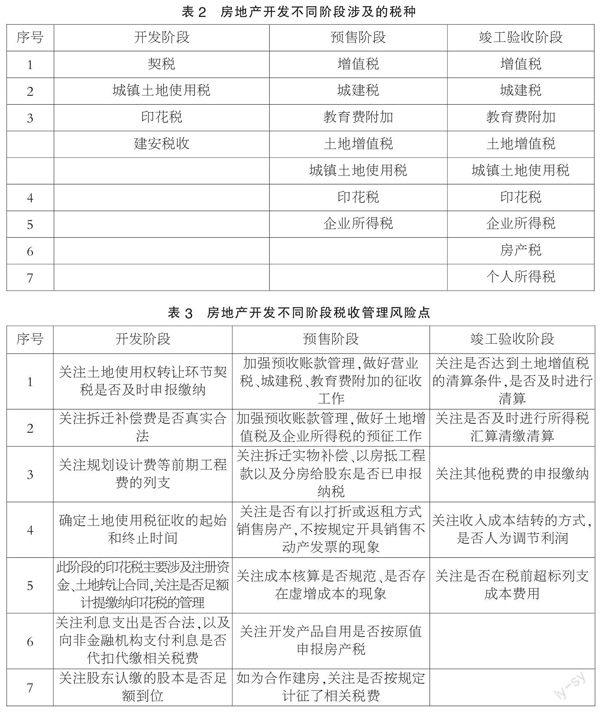

我們將房地產(chǎn)企業(yè)在開發(fā)、預(yù)售、竣工交付三個不同階段應(yīng)掌握的信息包括應(yīng)取得的資料、涉及的稅種、稅收管理風(fēng)險點(diǎn)分別以表格的形式列出,如表1、表2、表3所示。

二、橫向分析房地產(chǎn)企業(yè)的涉稅問題

(一)收入的涉稅問題

1.預(yù)售房款不能按時申報納稅。2.預(yù)收賬款不能及時結(jié)轉(zhuǎn)收入。3.故意隱瞞商品房銷售價格或故意壓低房價。4.拆遷補(bǔ)償住房不按規(guī)定計稅。房地產(chǎn)開發(fā)企業(yè)對拆遷補(bǔ)償回遷戶有三種補(bǔ)償方式:貨幣補(bǔ)償、房屋產(chǎn)權(quán)調(diào)換、以上兩種方式相結(jié)合。國稅函[2010]220號《國家稅務(wù)總局關(guān)于土地增值稅清算有關(guān)問題的通知》第六條的規(guī)定:“房地產(chǎn)企業(yè)用建造的該項目房地產(chǎn)安置回遷戶的,安置用房視同銷售處理。”可見無論采取哪種方式均應(yīng)按規(guī)定確認(rèn)收入,而大多數(shù)房地產(chǎn)開發(fā)企業(yè)對此類補(bǔ)償方式未按規(guī)定確認(rèn)收入也未申報納稅。5.以房抵債,不作銷售。6.將價外費(fèi)用和代收的各項款項不計入或少記營業(yè)收入。

(二)成本的涉稅問題

1.開發(fā)成本的歸集不準(zhǔn)確。主要表現(xiàn)在部分房地產(chǎn)企業(yè)對土地征用及拆遷補(bǔ)償費(fèi)、前期工程費(fèi)、建筑安裝工程費(fèi)、基礎(chǔ)設(shè)施費(fèi)、公共配套設(shè)施費(fèi)、開發(fā)間接費(fèi)六項構(gòu)成劃分不清,不能正確的歸集。對同一開發(fā)項目的不同組成部分,其定價、功能、成本等存在較大差異時,沒有按《房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法》(國稅發(fā)【2009】31號)規(guī)定的成本核算方法,作為不同的成本計算對象進(jìn)行核算。

2.開發(fā)成本的結(jié)轉(zhuǎn)不規(guī)范。表現(xiàn)在大部分企業(yè)不能嚴(yán)格按照《房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法》(國稅發(fā)【2009】31號)的規(guī)定來核算成本,由于在完工時有些成本取得不了發(fā)票,無法全部歸集完,有的房地產(chǎn)企業(yè)以總成本與規(guī)劃總面積的比例來核算已售面積的成本;有的房地產(chǎn)企業(yè)按規(guī)定不能準(zhǔn)確預(yù)提公共配套設(shè)施建造費(fèi)用;有的房地產(chǎn)企業(yè)年終不按規(guī)定結(jié)轉(zhuǎn)已完工產(chǎn)品成本。

3.開發(fā)間接費(fèi)用分配不合理。一些房地產(chǎn)企業(yè)對開發(fā)間接費(fèi)用應(yīng)當(dāng)如何在已完工開發(fā)產(chǎn)品和未完工開發(fā)產(chǎn)品之間進(jìn)行分配,如何在已銷售開發(fā)產(chǎn)品和未銷售開發(fā)產(chǎn)品之間進(jìn)行分配,概念不清,從而導(dǎo)致開發(fā)間接費(fèi)用分配不合理。

4.人為操縱開發(fā)成本的列支。

三、房地產(chǎn)業(yè)稅收征管工作中存在的主要問題

(一)稅務(wù)部門的管理形式是一種事后管理

房地產(chǎn)開發(fā)企業(yè)的立項、規(guī)劃設(shè)計、施工、驗收等工作管理的基本上都是在事前進(jìn)行管理,立項批文沒辦好、設(shè)計圖紙可行性研究沒到位、前期費(fèi)用沒有交齊,就不能進(jìn)行開發(fā),企業(yè)追求利潤的目標(biāo)就無法實現(xiàn),而稅務(wù)部門的管理是一種事后管理,不會影響到房地產(chǎn)開發(fā)企業(yè)的立項、規(guī)劃設(shè)計、施工、驗收等過程。

(二)涉稅信息溝通的渠道不夠暢通、部門配合缺乏合力

房地產(chǎn)開發(fā)企業(yè)的很多基礎(chǔ)信息來源于建設(shè)局、國土局、規(guī)劃局、房產(chǎn)局等其他部門,由于信息不能共享,從而導(dǎo)致稅務(wù)部門的信息來源不暢通。

(三)實際征管工作難以到位

房地產(chǎn)開發(fā)企業(yè)開發(fā)環(huán)節(jié)多,周期長,會計核算復(fù)雜,對這類企業(yè)實行專業(yè)化、系統(tǒng)化、連續(xù)化的管理難以到位,導(dǎo)致稅收征管存在諸多問題。

四、強(qiáng)化房地產(chǎn)業(yè)稅收征管工作幾點(diǎn)建議

1.加強(qiáng)對房地產(chǎn)企業(yè)收入真實性的實時監(jiān)控。2.加強(qiáng)對房地產(chǎn)企業(yè)開發(fā)成本的嚴(yán)格審核。3.加強(qiáng)對房地產(chǎn)企業(yè)開發(fā)間接費(fèi)分配合理性的審核。4.建立信息共享系統(tǒng),確保涉稅信息溝通渠道的暢通。5.加大日常巡查力度。

參考文獻(xiàn):

[1]艾建國,吳群.估價不動產(chǎn)[M].農(nóng)業(yè)出版社,2002.

[2]宋健民等.房地產(chǎn)估價系統(tǒng)OMT對象建模分析[M].低溫建筑技術(shù),2002(03).

[3]吳振坤.市場經(jīng)濟(jì)學(xué)[M].中共中央黨校出版社,1997.

(作者單位:湖南天易集團(tuán)有限公司)

猜你喜歡

商業(yè)會計(2016年19期)2017-02-23 09:04:37

現(xiàn)代商貿(mào)工業(yè)(2016年25期)2016-12-26 14:04:59

財經(jīng)界·學(xué)術(shù)版(2016年22期)2016-12-24 20:11:10

商情(2016年42期)2016-12-23 14:26:41

商(2016年31期)2016-11-22 22:17:08

大眾理財顧問(2016年9期)2016-10-11 17:09:35

商場現(xiàn)代化(2016年19期)2016-07-29 18:11:41

中國市場(2016年25期)2016-07-05 08:41:51

商業(yè)會計(2016年8期)2016-06-06 01:50:28

商情(2016年11期)2016-04-15 20:07:14