P2P網絡融資方式中的風險評估與評價

2019-01-03 10:09:32王妍茹

時代金融 2018年33期

王妍茹

(成都實驗外國語學校(西區),四川 成都 610000)

一、引言

在科技迅速發展的今天,金融方式不斷創新,出現了以P2P、第三方支付等為核心的互聯網金融。P2P(peer-to-peer leading),是一種將小額資金聚集起來借貸給有資金需求人群的一種民間小額借貸模式。截止2017年12月,我國P2P借貸行業正常運行網絡平臺數量就為1931家,而以美國Leading Club公司為例,其用戶就超過了240萬P2P網絡信貸作為一種信貸業務,加之P2P網絡信貸公司規模普遍偏小,其風險管理能力相較傳統商業銀行較低,且多數未建立自己的信用風險評估模型。

二、我國P2P網絡信貸存在的主要問題

(一)行業監管缺失

P2P網絡借貸行業存在的行業監管缺失這一問題長時期存在。2018年6月至七月26日以來的50多天里,全國已有160多家網貸平臺出現提現困難、老板跑路等問題。對于投資者而言,接觸到網貸平臺輕而易舉,同時投資者對于網貸平臺的了解常常僅來自網絡,難以對平臺的可信度作出準確切實的判斷。若缺乏行業監管,投資者將會成為直面這一風險的人群。

(二)行業法律環境不成熟,缺乏權益保護制度

互聯網金融作為新興的一種金融模式,我國未有已有針對P2P網貸的法律條款和權益保護制度,僅有一些自發組織的行業自律協會。對于與P2P網絡借貸相關的違法案件的約束能力不足,同時不足以對違法者產生警示作用且不具有強制性,關鍵還在于平臺及企業個人的約束能力。

(三)P2P網絡借貸平臺整體風險控制水平亟待提高

P2P網絡借貸平臺運營能力不一,P2P網絡借貸行業雖是新興行業,但是對于平臺的運營能力和風險控制能力的要求不比傳統的金融機構低,不僅僅是單純的成立一個網絡平臺。近年來,大量的P2P網絡平臺新建,在大量的P2P網貸平臺中,勢必出現質量層次不齊的現象,甚至出現部分以騙取投資者資金為目的的網貸平臺,而同時,行業監管的缺失,使這一現象無法得到有力的控制。

三、P2P網絡借貸信用風險

P2P網絡借貸平臺在運營過程中要面對許多風險,主要包括信用風險、市場風險、操作風險和政策風險等,其中信用風險在眾多風險中居于核心地位,是各個平臺的立身之本,對于信用風險控制的好壞將直接影響平臺經營的優劣。

主要影響因素:一是信息不對稱。P2P網絡信貸的交易通過互聯網進行,信息不對稱現象比商業銀行個人信貸更為突出,僅憑網絡上公布的信息,貸款人容易做出非理性的貸款決策,加大了信用風險發生的可能性。二是個人抗風險能力弱。債務人的經濟情況的不確定性是個人信貸風險的誘因。P2P網絡信貸屬于個人信貸的范疇,貸款的償還完全由個人承擔。與企業相比,個人的抗風險能力較差,單一個體的消費情況、經營情況、身體情況等內外部因素都可能引發信用風險。三是P2P網貸平臺公司。網貸平臺公司作為信貸交易的組織者,對于信貸風險的產生負有不可推卸的責任。現在國內許多P2P網貸平臺公司運營方式都是承擔了對借款人的信用評估指責,不僅要收集借款人提交的資料信息,還要對這些信息進行分析判斷,在網站上給出最終的評審結果。如果網貸平臺公司內部信息控制出現漏洞或信貸技術有缺陷,就會加大信貸交易的風險。

四、通過數據統計及相關性分析對解釋指標進行分析研究

(一)根據借款期限來看

根據下表的統計結果來看,違約率與借款期限呈明顯的負相關關系,隨著借款期限的增加,違約率逐漸降低。雖然借款期限在小于等于12個月的總計件數為最少只有11.43%,但其違約率卻高達27.82%,占違約件數的51.31%。借款期限在12-24個月(含24個月)中的違約率雖然遠低于27.82%只有8.90%,但是就違約金額占比來看,超過了一半達到了54.50%,因而也是一個不可小覷的方面。但反觀借款期限大于24個月的總件數占比為54.65%,違約率卻為0.00%。結合實際分析,相同的貸款金額,當借款期限更長時,平均到每月所要支付的貸款的本金及利息更低,借款人的還貸壓力更小,故違約風險也更小。但仍需考慮的是,隨著借款期限的增加,借款人的不可控因素也會增加,可能會對其違約率造成影響。

表2.1 根據借款人借款的期限進行分段統計結果

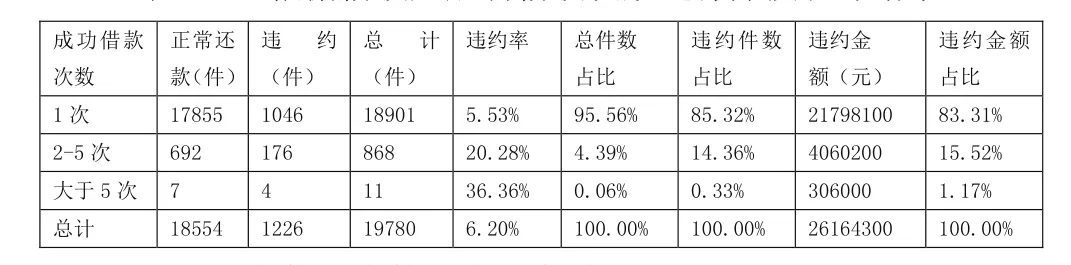

(二)根據借款人成功借款次數來看

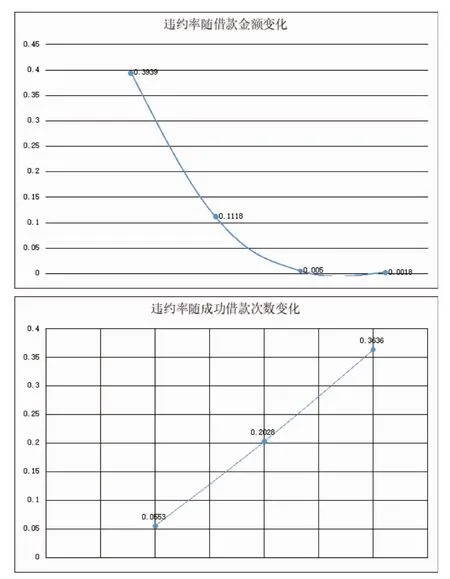

根據下表的統計結果來看,違約率與成功借款次數有著負相關關系,即隨著成功借款次數的上升,違約率逐漸上升。由數據可知,成功借款次數為一次的總件數占比高達95.56%,也就是說大部分的借款人的借款次數都較低,雖然其違約率較低,僅為5.53%,但其違約金額高達21798100元,占比為83.31%。成功借款次數為2-5次的違約率為20.28%,而成功借款次數大于5次的違約率高達36.36%居最高。按照一般的經驗來看,成功借款次數越多的借款人應違約率更低,因每一次借款都是需要平臺對其進行重新審核及評估,然后根據事實數據得出的結論卻恰恰相反,雖然可能出現因成功借款次數大于5次的樣本次數過少造成不確定性及偶然性過高,但是筆者認為,這也從某種層面上提出了一個新的問題,是否網貸平臺過度依賴于成功借款次數這一判定標準,而忽視了每一次成功借款前對于借款人的重新審核這一過程。因而,筆者認為,成功借款次數這一判斷標準,不應成為主要判斷標準。

表2.2 根據借款人成功借款次數進行分段統計結果

(三)根據借款人借款的金額來看

從下表統計數據可以看出,借款人的借款金額和借款違約率成反向變動關系,即借款人的借款金額越高,借款違約率越低。借款人借款金額在0-10000元之間的違約率占39.39%,與其它情況相比為最高,違約件數占比也為74.96%,但是因其借款金額較低,其違約金占比僅為7.79%。反映出借款金額在0-10000元之間的借款人違約風險極高,但是違約造成的損失較低;借款人借款金額在50001-100000元之間的借款人的違約率僅為0.5%,相較借款金額在50000元以下的情況來看,違約率大大降低,但是因其借款金額大因而其違約金占比達10.77%,超過了借款金額在0-10000元之間的7.79%。值得注意的是借款金額在10001-50000元之間的借款人的違約金占比為79.02%,違約件占比為74.96%,遠超總件數占比。從實際分析上,借款金額越高,還款壓力也會隨之增加,因而違約率也會相應增高。但是,事實數據卻并非如此,其很大程度上是由于借款人的借貸行為需要通過P2P網貸平臺的審核,而平臺對于借款金額較高的借款人,所要求的信用評分越高,因而其違約率反而降低。

表2.3 根據借款人借款的金額統計結果

(四)根據借款人有無房產和房貸指標交叉統計結果來看

僅從有無房貸來看,無房貸的借款人的違約率普遍高于有房貸的借款人,有房貸的借款人違約率僅為2.49%,而有房貸的借款人的違約率分別為6.69%和12.63%。從有無房產來看,無房產的借款人違約件數占比較總件數占比更多。而有房產的借款人中,無房貸的借款人的違約率卻高于無房產的借款人及有房產有房貸的借款人,其違約率達12.63%,違約金額占比43.12%,且其違約件數占比高出總件數占比二十幾個百分點,此種情況需特別引起注意,在分析時應注重有房產卻無房貸的此類借款人。從實際分析來看,在借款人進行房貸前,銀行會對其進行信用評估,只有信用評估良好的用戶的房屋貸款才可以申請通過,因而其違約率與其他的借款人相比較低。

表2.4 根據借款人有無房產和房貸指標交叉統計結果

數據分析(數據均保留到小數點后兩位)

其回歸數學模型為:

1.根據回歸方程,將借款人成功借款次數為一次令為x1=1,y1=5.53%,將借款人成功借款次數為2-5次令為x2=2,y1=20.28%將借款人成功借款次數為大于5次令為x3=3,y1=36.36%,x=1,2,3,y為違約率,利用最小二乘法根據線性回歸方程可知,

存在關系y=0.35x-0.50

2.根據回歸方程,將借款人借款期限為小于等于12月一次令為x1=1,y1=27.82%,將借款人借款期限為12-24月令為 x2=2,y2=8.90%,將借款人借款期限大于24月令為x3=3,y3=0.00%。x=1,2,3,y為違約率,利用最小二乘法根據線性回歸方程可知,

存在關系y=-0.07x+0.26

3.根據回歸方程,將借款金額為0-10000元令為x1=1,y1=39.39%,將借款金額為10001-50000元令為x2=2,y2=11.18%,因借款金額在50001元以上的違約率分別為0.50%及0.18%,故將借款金額在50001元以上的令為可得函數關系為:y=-0.19x-0.21。