董事會特征對中國上市商業(yè)銀行財務(wù)績效的影響研究

——基于Panel模型

2019-01-03 11:32:26王思薇張燕楠

時代金融 2018年33期

王思薇 張燕楠

(西安科技大學(xué)管理學(xué)院,陜西 西安 710000)

一、引言

作為公司治理的核心,董事會是股東大會與經(jīng)理層的主要樞紐,在協(xié)調(diào)股東和經(jīng)理人之間的利益沖突、提高決策的科學(xué)性、提升公司財務(wù)績效等方面具有重要的作用。

隨著公司治理理論的提出與完善,國內(nèi)外學(xué)者開始對董事會特征與公司財務(wù)績效之間的關(guān)系進行研究。美國學(xué)者Mohamed Belkhir和Vallelado(2008)以美國商業(yè)銀行為樣本、董事會規(guī)模為自變量,實證分析董事會特征對商業(yè)銀行財務(wù)績效的影響,發(fā)現(xiàn)二者之間存在顯著的正相關(guān)關(guān)系;鄭若旭(2016)認為董事會的規(guī)模越大,其成員所代表的利益相關(guān)方越多,公司做出的最終決策也就越合理,對公司財務(wù)績效的提高具有積極意義。Geoffrey(2003)以澳大利亞上市公司為樣本,實證分析后發(fā)現(xiàn)獨立董事比例與公司財務(wù)績效之間存在正相關(guān)關(guān)系;胡曉明和曹一丹(2013)認為獨立董事比例越大,其提出的意見越易受到重視,可以增強其獨立性和判斷力,降低經(jīng)理層和董事合謀的可能性,從而提高公司的財務(wù)績效。孔玉生(2015)認為董事長變更會導(dǎo)致財務(wù)績效下降。石大林(2014)認為董事會會議次數(shù)越多,代表董事會越積極參與公司決策事務(wù),有利于公司財務(wù)績效的提高。張慧和安同良(2005)對不同行業(yè)的董事會成員學(xué)歷與財務(wù)績效的相關(guān)性進行分析,發(fā)現(xiàn)在知識密集型產(chǎn)業(yè)中,較高的人力資本水平可以幫助公司取得更好的財務(wù)績效,而在勞動密集型、資本密集型、技術(shù)密集型產(chǎn)業(yè)中二者并無顯著關(guān)系。鄭劍英(2012)認為對董事會成員進行合理的激勵,調(diào)動其工作的積極性,可以提升公司財務(wù)績效。陳俊麗和李敬飛(2012)認為董事持有股份越多,對公司的發(fā)展會更加關(guān)注。

上述學(xué)者選擇不同指標(biāo),從不同的角度來研究董事會特征對商業(yè)銀行財務(wù)績效的影響,其研究結(jié)果具有借鑒意義。但現(xiàn)有研究選擇的自變量較少,并且目前鮮有學(xué)者運用Panel模型進行分析。因此,本文選擇董事會規(guī)模、獨立董事比例、董事長變更、董事會會議次數(shù)、董事會成員學(xué)歷、董事會成員薪酬、董事會成員持股比例作為自變量,建立Panel模型實證研究董事會特征對上市商業(yè)銀行財務(wù)績效的影響。

二、研究假設(shè)

(一)董事會規(guī)模與財務(wù)績效

對于董事會,制訂戰(zhàn)略決策是一項重要的職責(zé)。當(dāng)董事會規(guī)模越大,董事的知識背景、專業(yè)領(lǐng)域的構(gòu)成越豐富,在銀行做決策時可以從更全面的角度來考慮,從而提出更合理的建議。反之,董事會規(guī)模越小,董事的專業(yè)構(gòu)成單一,其做出片面性決策的可能性更大。并且,隨著董事規(guī)模的增大,董事會的監(jiān)督能力也隨之提高。

由此提出假設(shè)1:董事會規(guī)模與財務(wù)績效正相關(guān)。

(二)獨立董事比例與財務(wù)績效

獨立董事是從銀行外部聘請的、為銀行發(fā)展提供建議的董事。不同于普通董事,獨立董事具有一定的獨立性,不受股東的干涉,能夠更直接地提出改善銀行經(jīng)營狀況的建議,同時獨立董事大多是在商業(yè)銀行經(jīng)營管理中具有豐富經(jīng)驗和專業(yè)理論知識的專家,他們所提出的意見可以使董事會的決策更加科學(xué)合理。因此獨立董事對于提升銀行財務(wù)績效具有積極地推動作用。

由此提出假設(shè)2:獨立董事比例與銀行財務(wù)績效正相關(guān)。

(三)董事長變更與財務(wù)績效

如果銀行的財務(wù)績效持續(xù)上升,股東會希望現(xiàn)任董事長可以繼續(xù)服務(wù)于銀行,從而促進財務(wù)績效更好得提升;如果銀行財務(wù)績效呈現(xiàn)下滑趨勢,股東們則會對董事長的能力產(chǎn)生質(zhì)疑,可能會選擇通過更換董事長的方式來改變銀行的經(jīng)營現(xiàn)狀。另一方面,新上任的董事長為了得到股東的認可,他們會更努力工作提升其財務(wù)績效。因此董事長的更換可以提高銀行的財務(wù)績效。

由此提出假設(shè)3:董事長變更與銀行財務(wù)績效正相關(guān)。

(四)董事會會議次數(shù)與財務(wù)績效

董事會會議的召開次數(shù)可以直觀地體現(xiàn)出董事們參與銀行管理從而提高業(yè)績的積極性。在董事積極地建言獻策的情況下,銀行的業(yè)績一般都會處于較好的狀態(tài)。董事會議的召開次數(shù)表明了董事會對銀行治理的參與意愿與參與程度,有助于提升商業(yè)銀行的財務(wù)績效。

由此提出假設(shè)4:董事會會議次數(shù)與銀行財務(wù)績效正相關(guān)。

(五)董事會成員學(xué)歷與財務(wù)績效

學(xué)歷可以相對直觀的反映出一個人的學(xué)習(xí)能力與專業(yè)理論知識水平,接受和理解新事物的能力以及對于復(fù)雜信息的處理能力,而董事會成員是否具有這些能力對其所作出決策的客觀性和科學(xué)性具有重要作用,進而會影響到公司的財務(wù)績效。

由此提出假設(shè)5:董事會成員學(xué)歷與銀行財務(wù)績效正相關(guān)。

(六)董事會成員薪酬與財務(wù)績效

當(dāng)董事薪酬處在較低的水平時,董事會對其工作失去積極性和主動性,甚至?xí)扇∫恍p害銀行利益的行為;而當(dāng)董事通過努力工作而獲得較高薪酬時,使其工作被認同的感覺加強,刺激銀行董事更加盡職盡責(zé)的工作,為銀行利益最大化付出自己最大的努力。

由此提出假設(shè)6:董事薪酬與銀行財務(wù)績效正相關(guān)。

(七)董事會成員持股比例與財務(wù)績效

為使董事對銀行盡職盡責(zé),除了薪酬激勵,還應(yīng)對其進行股權(quán)激勵。董事會成員持有股票,使其自身權(quán)益和公司利益密切相關(guān),不僅降低了代理成本,而且可以避免董事侵害大小股東權(quán)益現(xiàn)象的發(fā)生,對于銀行財務(wù)績效的提升具有一定的促進作用。

由此提出假設(shè)7:董事會持股比例與銀行財務(wù)績效正相關(guān)。

三、研究設(shè)計

(一)樣本選取

本文選取2007-2016年深滬兩市上市的14家商業(yè)銀行作為研究對象,包括4家國有銀行(中國銀行、工商銀行、建設(shè)銀行、交通銀行)、7家股份制商業(yè)銀行(平安銀行、浦發(fā)銀行、華夏銀行、民生銀行、招商銀行、興業(yè)銀行、中信銀行)和3家城市商業(yè)銀行(寧波銀行、南京銀行、北京銀行)。本文所需的各項財務(wù)數(shù)據(jù)和董事會特征相關(guān)數(shù)據(jù)均來源于國泰安數(shù)據(jù)庫以及各個商業(yè)銀行的2007-2016年上市公司年報。

(二)模型構(gòu)建

本文選取董事會規(guī)模、獨立董事比例、董事長變更、董事會會議次數(shù)、董事會成員學(xué)歷、董事會成員薪酬、董事會成員持股比例為自變量,以每股收益衡量上市商業(yè)銀行財務(wù)績效,實證分析董事會特征對上市商業(yè)銀行財務(wù)績效的影響程度。因此建立以下模型:

其中,被解釋變量EPS為每股收益;解釋變量X1it為各銀行董事會人數(shù),X2it為各銀行獨立董事比例,X3it為各銀行董事長變更(變更時為1,否則為0),X4it為各銀行董事會議次數(shù),X5it為各銀行董事會成員學(xué)歷(碩士學(xué)歷占總?cè)藬?shù)的比例),X6it為各銀行董事會成員薪酬(董事會成員前三名薪酬總額的對數(shù)),X7it為各銀行董事會成員持股比例;控制變量X8it為資本結(jié)構(gòu),X9it為銀行規(guī)模(銀行總資產(chǎn)的對數(shù))。C1、C2、C3、C4、C5、C6、C7、C8和 C9均為非隨機變量,其含義為在其他變量不變的情況下,董事會規(guī)模、獨立董事比例、董事長變更、董事會會議次數(shù)、董事會成員學(xué)歷、董事會成員薪酬、董事會成員持股比例分別變化一個單位,將會引起各銀行財務(wù)績效變化的系數(shù)。此外,t為時期序號,t=1,2,…,10;C0代表常數(shù)項,C1、C2、…、C9均為待估計的參數(shù);ε為回歸殘差。

四、實證分析

(一)描述性統(tǒng)計

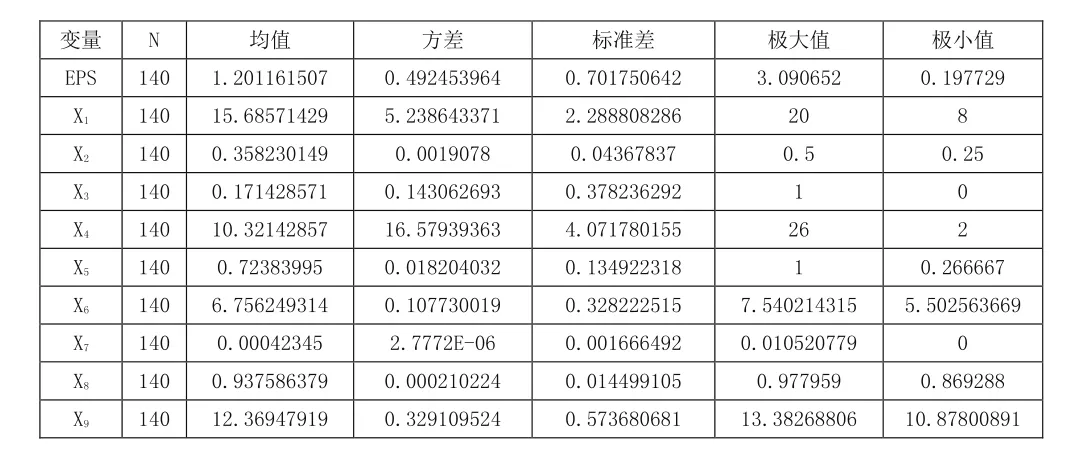

各變量的描述性統(tǒng)計分析結(jié)果如表1所示。

表1 各變量的描述性統(tǒng)計分析結(jié)果

2007-2016年中國上市商業(yè)銀行董事會規(guī)模平均值在15-16人之間,但各商業(yè)銀行董事會規(guī)模的差距較大;獨立董事比例均值為0.3582,2007年獨立董事比例較低,在0.267-0.392之間,隨著獨立董事的重要性逐漸展現(xiàn),獨立董事比例顯著提高,2016年大部分商業(yè)銀行已達到了0.334-0.459之間;董事長變更頻率很低,銀行董事長的變更與銀行的當(dāng)年具體經(jīng)營情況有關(guān),與特定年份無關(guān);董事會會議次數(shù)平均在10-11次,各商業(yè)銀行之間仍存在著不小的差距;董事會成員學(xué)歷水平較高并逐年上升,2008年董事會成員碩士及以上學(xué)歷所占比例為0.5,2012年該比例上升至0.6;從董事會成員薪酬的對數(shù)來看,2007年薪酬的范圍為6.48-7.54,達到最高峰,其后薪酬及其范圍都在不斷地下降,2016年薪酬的范圍為6.23-7.15,可見銀行間薪酬差距在縮小;董事會成員持股比例普遍偏低,均值維持在0.0004,有一部分銀行的董事會成員并不會持有任職銀行的股份,持股比例最多的銀行也從2007年的0.0105下降至2016年的0.0014。

(二)平穩(wěn)性檢驗

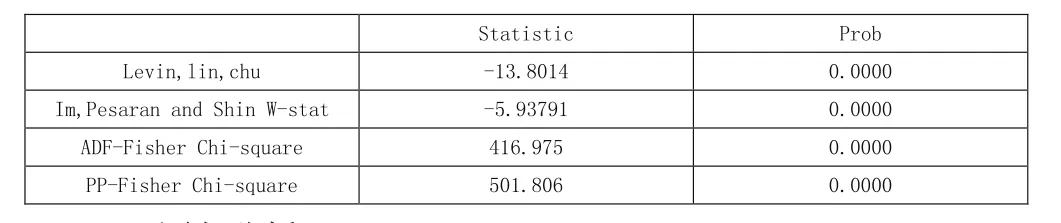

為了能夠真實地反映因變量和自變量之間的關(guān)系,避免由于變量自身的非平穩(wěn)性特征導(dǎo)致的“偽回歸”現(xiàn)象,在進行回歸之前需要對變量的時間序列進行平穩(wěn)性檢驗。本文運用EVIEWS8.0軟件,對單位根進行Summary檢驗,結(jié)果表明這些時間序列均為平穩(wěn)序列,即這六個時間序列均是I(0)序列(如表2所示)。

表2 平穩(wěn)性檢驗結(jié)果

(三)回歸分析

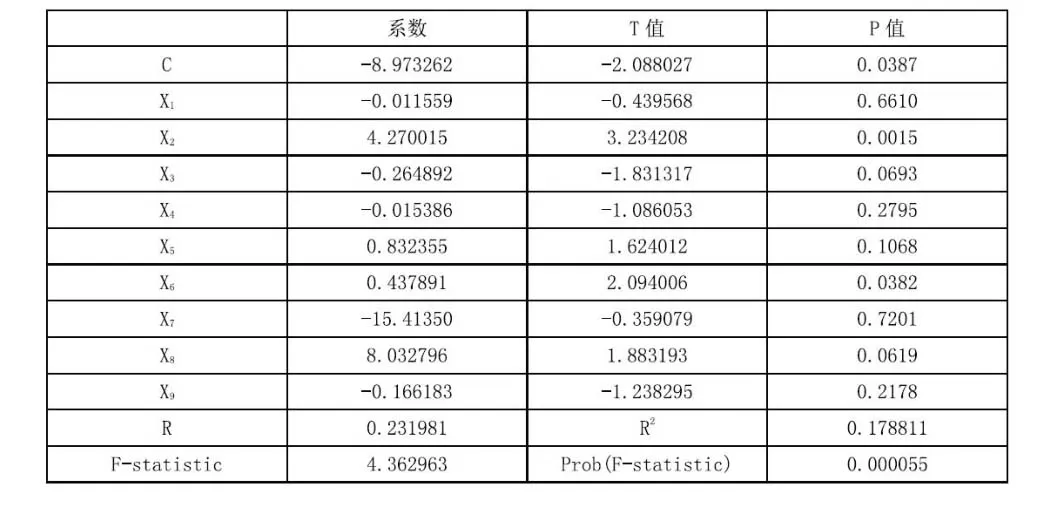

回歸模型的結(jié)果見表3。

表3 董事會特征對中國上市商業(yè)銀行財務(wù)績效線性回歸結(jié)果

模型整體調(diào)整后的R2值較小,為0.178811,表明模型的擬合效果較差。但sig.值小于0.05,所以這個模型具有統(tǒng)計學(xué)意義。

其一,X2=4.270015,且通過0.05的顯著性水平檢驗,表明其與每股收益呈顯著正相關(guān),即當(dāng)獨立董事比例上升1個百分點,銀行的每股收益則會上升4.270015個百分點。可見,獨立董事可從公平、客觀的角度為商業(yè)銀行的決策提供更合理的建議。因此,獨立董事比例與商業(yè)銀行財務(wù)績效顯著正相關(guān)。該結(jié)論與假設(shè)2相符合。

其二,X6=0.437891,且通過0.05的顯著性水平檢驗,說明其與每股收益呈顯著正相關(guān),即董事會薪酬每上升1個百分點,銀行的每股收益則會上升0.437891個百分點。因此銀行為董事會成員設(shè)置高的薪酬更有利于吸引高素質(zhì)的人才,并提高董事工作的積極性與主動性,從而提高銀行的財務(wù)績效。該結(jié)論與假設(shè)6相符合。

其三,X3=-0.264892,且通過0.1的顯著性水平檢驗,表明其與每股收益呈顯著負相關(guān),即董事長變更每上升1個百分點,銀行的每股收益則會下降0.437891個百分點。究其原因,主要是董事長的變更導(dǎo)致商業(yè)銀行發(fā)展規(guī)劃及各項政策的穩(wěn)定性、連續(xù)性較差,致使其財務(wù)績效降低。該結(jié)論與假設(shè)3不相符。

其四 ,X1=-0.011559,X4=-0.015386,X5=0.832355,X7=-15.41350,但其P值均大于0.1,未能通過顯著性檢驗。中國上市銀行的董事會規(guī)模雖大,但實際參與到商業(yè)銀行經(jīng)營活動中的董事較少,無法體現(xiàn)人數(shù)多及人才構(gòu)成多樣性的優(yōu)勢;董事會中有一大部分董事沒有積極地為決策提供建議,導(dǎo)致董事會會議效果不佳;董事的學(xué)歷普遍在較高的水平上,但專業(yè)領(lǐng)域較為單一,不能全面的考慮問題;董事會持股比例同樣與財務(wù)績效不存在顯著性關(guān)系,商業(yè)銀行的激勵制度,尤其是股權(quán)激勵制度不合理,無法達到激勵的效果。因此董事會規(guī)模、會議次數(shù)、學(xué)歷均與財務(wù)績效不存在顯著的相關(guān)性。該結(jié)論與假設(shè)1、假設(shè)4、假設(shè)5、假設(shè)7不相符。

五、結(jié)論及建議

本文運用Panel模型實證研究董事會特征與商業(yè)銀行財務(wù)績效之間的關(guān)系,研究表明:第一,獨立董事比例、董事會成員薪酬與商業(yè)銀行財務(wù)績效正相關(guān);第二,董事長變更與商業(yè)銀行財務(wù)績效負相關(guān);第三,董事會規(guī)模、董事會會議次數(shù)、董事會成員學(xué)歷、董事會成員持股比例與商業(yè)銀行財務(wù)績效不存在顯著的相關(guān)性。

為了進一步完善商業(yè)銀行的公司治理,并以此促進其財務(wù)績效的提升,中國上市商業(yè)銀行應(yīng)采取以下措施:第一,繼續(xù)加大獨立董事的比例,增強董事會決策的客觀性、準(zhǔn)確性與科學(xué)性;第二,保持較高的董事會薪酬水平,加大股權(quán)激勵的力度,建立合理的長期激勵機制,將董事的利益和中國上市商業(yè)銀行的財務(wù)績效緊密結(jié)合,以此來調(diào)動董事的積極性;第三,聘任來自不同專業(yè)領(lǐng)域的高級專家,形成專業(yè)、技能互補,綜合能力強的董事會,以避免人才構(gòu)成的單一化對中國上市商業(yè)銀行財務(wù)績效的負面影響;第四,繼續(xù)健全相關(guān)法律法規(guī)與各項制度,加大對董事會成員的約束,增強其工作責(zé)任性,杜絕玩忽職守現(xiàn)象;第五,根據(jù)其面臨的內(nèi)外部環(huán)境,制定合理的董事會規(guī)模;第六,避免董事長的頻繁變更,維持政策的一致性和穩(wěn)定性。

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

大眾投資指南(2020年10期)2020-07-24 08:03:40

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18