基于R語言對煤炭價格的預測與分析

2019-01-03 11:19:58楊駱霄劉一璠劉毓民

時代金融 2018年33期

楊駱霄 劉一璠 劉毓民

(西安交通大學,陜西 西安 710049)

一、研究目的與說明

煤炭是我國重要的基礎(chǔ)能源,其價格變動不僅直接影響煤炭企業(yè)的供給、下游行業(yè)的經(jīng)濟效益,而且是整個國民經(jīng)濟的命脈。由于煤炭工業(yè)在能源結(jié)構(gòu)和國民經(jīng)濟中的基礎(chǔ)而全面的特殊地位,煤炭價格可以說與個人、企業(yè)和國家都是息息相關(guān)。本文的研究目的主要是通過對煤炭價格波動變化的研究,找出影響煤炭價格的關(guān)鍵因素,達到可以在短期內(nèi)對煤炭價格變化趨勢以及變化幅度的預測。

本文獲取的原始數(shù)據(jù)是日數(shù)據(jù)。日數(shù)據(jù)是相對較為精確的數(shù)據(jù)模型。但是日數(shù)據(jù)之間的數(shù)據(jù)波動一般變化相對不大,而季度和年度價格跨越時間過長,周期內(nèi)煤價變化幅度會很大,所以對其預測的經(jīng)濟效益不是很大現(xiàn)貨煤炭市場的價格行情都以周度為周期發(fā)布,但是期間煤價一般較為穩(wěn)定,波動不大,對其預測的經(jīng)濟意義也不顯著,并且考慮到許多經(jīng)濟變量都是以月度周期發(fā)布,無法用于預測周度價格。所以本文選擇的是月度價格,預測月度價格既有短期內(nèi)預判價格的現(xiàn)實意義,也可利用很多經(jīng)濟變量的月度更新,可以更好地反應煤價的應時變化。

借鑒油價預測分析的方法,預測方法大致有兩種。即基本因素分析法和技術(shù)分析法。基本因素分析基于一定的經(jīng)濟學供求關(guān)系原理進行預測,再融入其他影響因素進行修正。并在此基礎(chǔ)上對一些不符合的模型的提出新的解釋變量,如石油存貨,經(jīng)濟增長率等增強說服力。而技術(shù)分析法則通過單純的研究歷史價格數(shù)據(jù),再對處進行分析。本文采用基本因素分析法,對數(shù)據(jù)進行分析與解釋。

二、文獻綜述

(一)國外研究

西方各國的能源結(jié)構(gòu)中,原油處于主導地位,而煤炭則屬于從屬地位。故而國外文獻中對于原油價格的研究居多,而對于煤炭價格的分析和預測較少。但這兩種能源同屬不可再生能源,研究具有一定的相似性。國外的思路上面已經(jīng)說明,即基本因素分析法和技術(shù)分析法。基本因素分析基于一定的經(jīng)濟學供求關(guān)系原理進行預測,再融入其他影響因素進行修正。并在此基礎(chǔ)上對一些不符合的模型的提出新的解釋變量增強說服力。而技術(shù)分析法則通過單純的研究歷史價格數(shù)據(jù),再對波動處進行分析。顯然基本因素分析法更適合我們模型的建立與預測。

(二)國內(nèi)研究

相對來講,國內(nèi)市場中,煤炭地位就比國外煤炭地位要重要的多。可以說煤炭撐起了國家電力的整個天空。目前看來,煤價預測的模型有很多,線性的、非線性的、簡單的、復雜的,但并不是非線性的復雜的預測的效果就好。在所有這些模型中,直接使用模型的較少,故此我們認為我們的研究有一定的創(chuàng)新性意義。

三、影響煤價因素分析

經(jīng)過反復計算與考量,我們最終選取了國際能源價格、焦煤產(chǎn)量、GDP、GDP同比增長率、火電發(fā)電量、工業(yè)增長值、原油產(chǎn)量七個因素作為我們的影響因素參考。實際上煤炭價格影響因素很多。既有長期穩(wěn)定因素,如增長率、煤炭供給和運力擴張等,也有偶然因素,如政策改變、礦難和金融危機等。去除偶然因素的影響,國際能源價格應當是國內(nèi)煤炭價格最重要的影響因素。而原油產(chǎn)量和工業(yè)增長值則影響著能源價格。焦煤產(chǎn)量和火電發(fā)電量以供求關(guān)系的形式影響著煤炭價格。GDP、GDP同比增長則是煤炭價格變動最直接的體現(xiàn)。

四、數(shù)據(jù)的處理

(一)缺失數(shù)據(jù)的補全

由于焦煤產(chǎn)量,原油產(chǎn)量,工業(yè)增長值的統(tǒng)計在年初出現(xiàn)了缺失值,為了是數(shù)據(jù)完整,本文利用matlab軟件對數(shù)據(jù)進行三次樣條插值,得到了完整的數(shù)據(jù)。

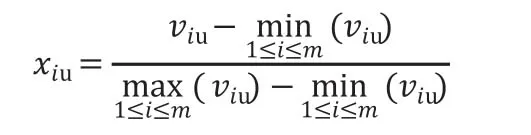

(二)數(shù)據(jù)的標準化

如上示公式所示,為正向指標標準化公式。

(三)數(shù)據(jù)集的選擇

采用2013.9-2017-9為訓練集,2017.10-2017.12為測試集

五、模型的建立

(一)多元線性回歸

經(jīng)最小二乘法擬合結(jié)果如表一。

表一

R語言給出的檢驗判據(jù):

Multiple R-squared:0.83,Adjusted R-squared:0.8029

可以看出R方數(shù)值大于0.8有一定合理性

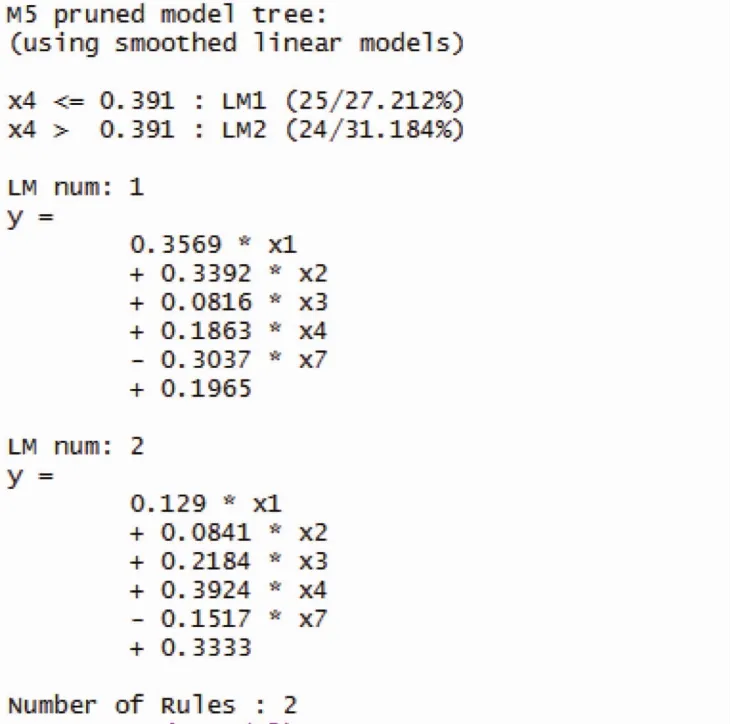

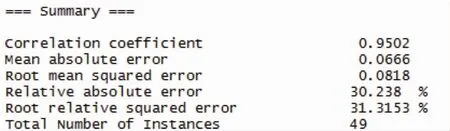

(二)模型樹

用R語言進行計算后結(jié)果如下,

可以看出模型樹的相關(guān)性達0.9502yu,模型通過檢驗,其中x1~x7對應七個變量。

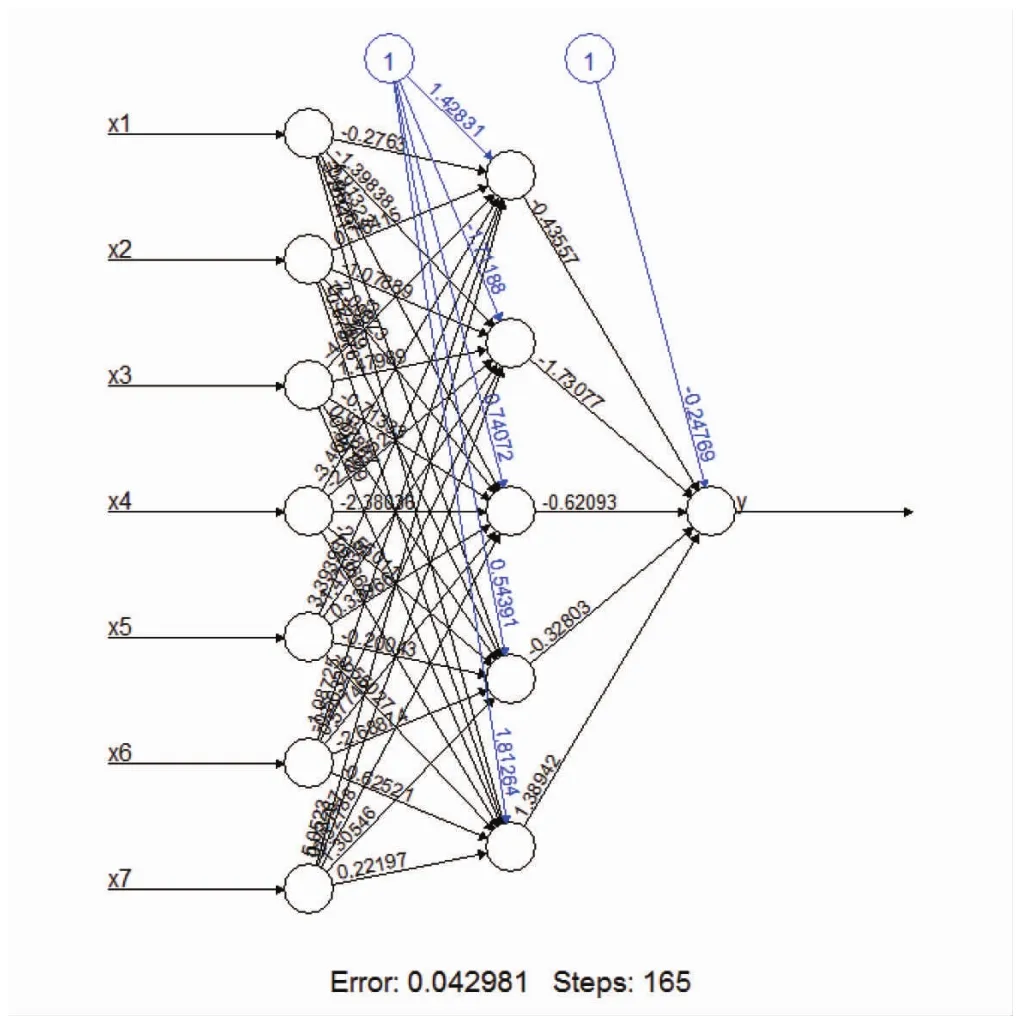

(三)神經(jīng)網(wǎng)絡(luò)

建立具有5個隱含層的神經(jīng)網(wǎng)絡(luò)如表二。

表二

相關(guān)系數(shù)達0.9541559015,通過檢驗。

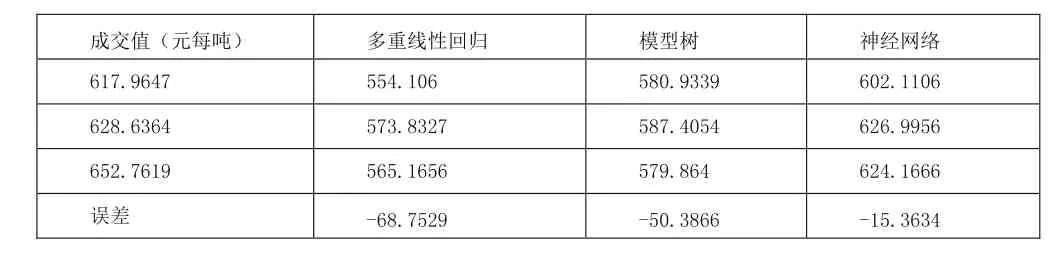

(四)結(jié)果比較

表三

由上表可以看出神經(jīng)網(wǎng)絡(luò)擬合效果最好,如若數(shù)據(jù)量在大一個數(shù)量級,則會得到更加完美的結(jié)果。

可以看出,本文模型具有一定指導意義。不僅能大致預判成交價格與增減趨勢,而且有一定的提前量。較好的達到了實驗目的。籍此為一個參考,本模型也可向更為廣闊的能源價格研究領(lǐng)域應用開去。但在實際中,由于多因素的干擾,本文所建立的模型仍有待完善。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22