“校園網貸”亂象下 三維前饋預警防控策略研究

2019-04-29 00:06:32張煌強

廣西教育·C版 2019年1期

關鍵詞:防控策略

【摘 要】本文論述“校園網貸”的現狀和危害,提出從學生、學校、社會三個層面防控入手,設置雙中心任務即“前饋預警為主,排查清除為主”,層層遞進,相互聯動,構筑立體多維的“校園網貸”防控治理模型,通過社會層面加大違規違法處罰力度、學校層面加大對學生的幫扶及引導工作、學生層面強化自律樹立合理的消費觀念等措施,達到讓學生“不想貸、不敢貸、不能貸”的效果。

【關鍵詞】“校園網貸”? 三維前饋預警? 防控策略

【中圖分類號】G? 【文獻標識碼】A

【文章編號】0450-9889(2019)01C-0012-03

隨著“互聯網+”及自媒體時代的到來,金融與網絡技術迅猛融合,網上借貸快速侵入校園。“校園網貸”給資金短缺、急用錢的學生帶來便利的同時,也給學生、家庭、學校和社會帶來較大危害。一段時間以來,社會曝出多起學生涉足校園貸款,身陷債務漩渦的事件,“校園網貸”成了社會的焦點,暴露出“校園網貸”的風險。面對“校園網貸”所帶來的種種危害,本文提出從學生、學校、社會三個方面共同作用,讓不良“校園網貸”遠離學生,避免“校園網貸”對學生造成不必要的傷害。

一、高校“校園網貸”現狀

(一)高校學生超前消費現象普遍

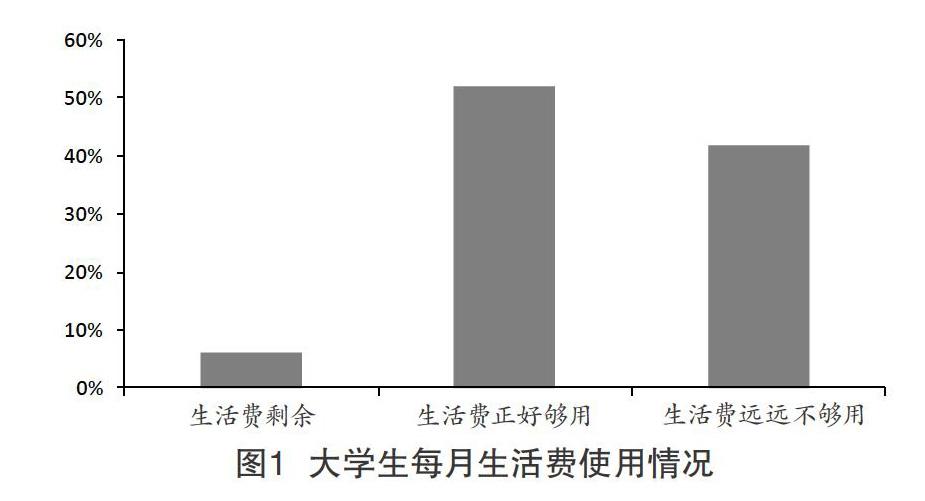

隨著社會的發展、時代的進步,人們的消費水平得到了顯著改善和提高。大學生作為相對特殊的群體,他們的消費觀念和消費心理與其他社會群體有較大不同。市場經濟的快速發展與復雜化給大學生的消費觀念帶來了不小影響,在大學生群體中逐漸產生高消費行為,但由于大學生沒有穩定的經濟來源,沒有工作經驗,缺乏吃苦耐勞的精神,導致他們出現超前消費現象。圖1是筆者就20所高校501名樣本“有關大學生每月生活費用使用情況”調研的相關數據。

數據顯示,生活費有剩余的大學生占比最低,生活費用遠遠不夠用的大學生比例為數不少,這就為“校園網貸”的生存創造了必要條件。

(二)高校學生攀比享樂心理嚴重

現階段,社會不少人存在攀比享樂的行為,這是一種社會現象,也是一種心理、一種行為。在中國,龐大的大學生群體也是巨大的消費群體。大學校園就是小社會,部分大學生效仿“社會人”的消費習慣、消費行為因此產生攀比心理。圖2是筆者就20所高校501名樣本“大學生攀比行為表現方面情況”調研的相關數據。

數據顯示,大學生在穿著打扮和娛樂方面的攀比行為最為嚴重,而在學習和飲食方面攀比現象占比不高。據統計報告顯示,大學生消費除了生活日用品外,主要用于休閑娛樂、人際交往及學習性的消費僅僅占25.5%。

(三)高校學生“校園網貸”需求巨大

“校園網貸”本身是一種新潮和形式靈活、手續簡便的消費模式,為大學生提供了一條快捷資金渠道,滿足了他們一時的物質需求和精神需求。在校大學生經濟來源一般是父母給予的生活費,他們的生活費整體來說都偏低(見表1),實際消費購買力有限,因此,“校園網貸”發展就有了很大的空間。很多大學生熱衷于“校園網貸”以致無法自拔,釀成眾多悲劇,這種行為成為社會高度關注的焦點,必須采取措施加以應對。

二、高校“校園網貸”的主要危害

(一)嚴重影響“網貸”大學生正常生活

隨著互聯網金融的發展,各種P2P借貸平臺也隨之而出,“校園網貸”更是在校園內一時間發展起來,而大學生不良“網貸”出現的問題也逐漸變多,魚龍混雜、良莠不齊的資質使得行內負面信息不斷。“校園網貸”有著無抵押、當日放款、方便快捷的優勢,使得不少學生開始接觸“網貸”。“校園網貸”不需要任何證明、任何抵押便可貸款,它的便捷性功能使不少大學生失去警惕,使學生掉進一個萬劫不復的陷阱,學生在沒有能力償還債務的年齡卻背上了大筆的欠款,嚴重影響了他們的正常生活。

(二)高校“校園網貸”滋生借款學生的消費惡習

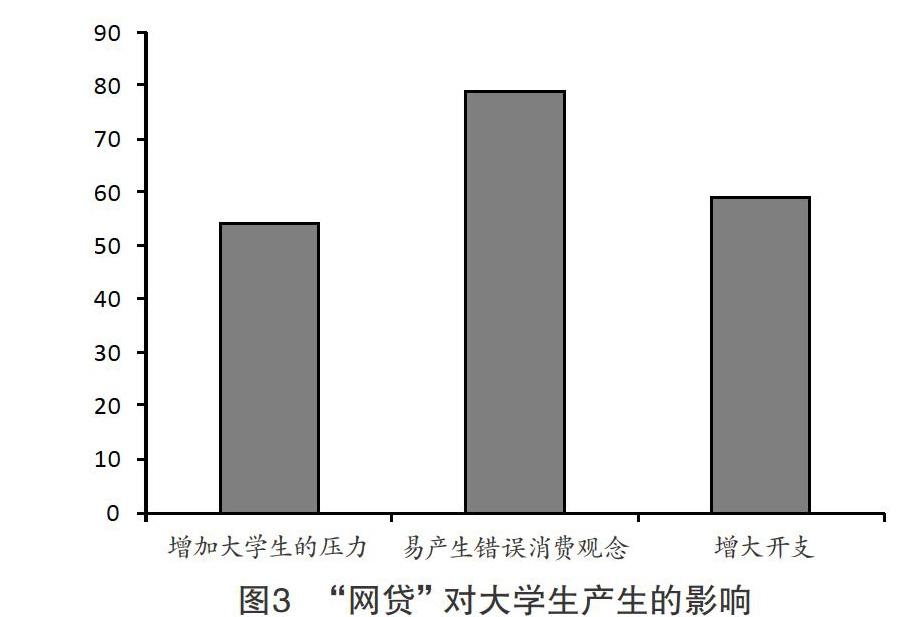

關于“網貸”對大學生產生的影響,某些人認為“校園網貸”也有好的一面,“網貸”平臺可以幫助學生學習理財,而更多的人認為“網貸”滋生借款學生的惡習,這一行為更多是為了滿足自己的虛榮心。學生這一群體沒有穩定收入來源,且對經濟行為缺乏認知。關于“校園網貸”的利害關系(如圖3),總體弊大于利,若學生具有虛榮心,而家庭經濟滿足不了其需求,便可能轉向“校園網貸”獲得滿足。作為一名受過高等教育的大學生應該提升自身的防范意識,建立正確的價值觀,做到不貪心、不輕信、不虛榮。

三、高校“校園網貸”三維前饋預警防控體系構建

(一)“校園網貸”前饋預警概念

“校園網貸”前饋預警是借用管理學中的“前饋控制系統”概念延伸而來,是指為了預警防控“校園網貸”,將防控措施前置,在“校園網貸”行為產生之前,通過三維立體警示信息和具體防控措施反饋與作用,達到預警的效果,從而最大限度地減輕“校園網貸”的危害。

(二)“校園網貸”三維防控策略體系構建

為有效防控“校園網貸”行為,消除影響,減少高校學生的損失,使學生在消費行為上回歸正常,經筆者提煉,將“校園網貸”三維防控策略體系模型制作如圖4所示。

高校“校園網貸”三維前饋預警防控策略主要從學生層面防控、學校層面防控、社會層面防控入手,設置雙中心任務即“前饋預警為主,排查清除為主”,層層遞進,相互聯動,構筑一張立體多維防控體系,其主要目的是讓高校學生達到“不想貸、不敢貸、不能貸”效果。

(三)高校“校園網貸”主要防控措施

通過社會層面、學校層面、學生層面對“校園網貸”進行防范,能更好地規范學生“網貸”的現象,構筑以“預防警示為主,排查清除為主”的具體防范措施,維持校園與社會的和諧穩定的秩序。

1.社會層面應加大違規違法處罰力度。目前我國信用體系尚不完善,“網貸”行業問題頗多。相關職能部門應加大對“校園網貸”平臺的違規處罰力度,制止“校園網貸”亂象。例如2016年10月銀監會公布了《P2P網絡借貸風險專項整治工作實施方案》,并在專項整治過程中明確了“校園網貸”會作為整治重點,對涉及暴力催收、發放高利貸等違法違規機構采取暫停“校園網貸”業務的措施。應與教育部門建立“校園網貸”聯合工作機制,加強“校園網貸”平臺監管整治,清除不良“校園網貸”現象,防范“校園網貸”再次進入校園,完善法律法規,嚴懲高校“校園網貸”行為。

2.學校層面應加大對學生的幫扶及引導工作。具體如下:

(1)加強學生精準幫扶,減輕貧困學生的后顧之憂。首先,建立“以人為本”的資助原則,做到從學生的角度出發,了解學生的需求,根據學生不同的情況,做出不同的資助方式;建立由政府、社會、學校組成的“三位一體”的貧困生幫扶工作機制,加大資助學生的力度,為學生減輕生活壓力,減少學生“網貸”的想法。其次,完善學校獎學金和助學金的評比機制,并建立應急機制,以應付貧困大學生的突發事件。最后,加強與社會的合作和聯系,給貧困大學生提供更多的勤工助學崗位和就業機會,提升學生的自我實踐能力。

(2)著力開展校園“警示—排查—反饋”防范教育主題活動。學校應通過開展消費觀、金融、法律等知識的公開課,引導學生建立正確的消費觀,強化學生的理財能力,幫助學生增強維護自我合法利益維護的意識。利用校園媒體,如微信公眾號、校園官網、廣播、辯論賽等多種渠道向學生進行宣傳,讓校內的師生了解“校園網貸”的典型案例,進行多方面的警示教育。豐富學生的課余生活,支持班級、學生社團等學生組織開展有益的各種校內外素質拓展活動。加強創新創業實踐建設,落實“大眾創業、萬眾創新”,為大學生提供良好的創業資源和精準創業指導,幫助學生解決就業困難問題,使他們朝正確的方向和目標奮斗,遠離“校園網貸”。

(3)充分利用自媒體,對“校園網貸”的亂象進行監督。目前,隨著互聯網的普及,智能手機在大學生中得到廣泛的應用,大學生作為具有較高文化層次的特殊群體,無疑是受新媒體影響最深的群體。社會媒體應多關注學生的校園不良動態,及時地對“校園網貸”亂象進行曝光,并在學生群體中傳播和擴散,讓學生了解“網貸”的危害,對“校園網貸”提高警惕,做到讓學生不敢貸,同時也能使社會、家庭、學校對“網貸”亂象進行共同監督,減少“校園網貸”現象。

3.學生層面應強化自律,樹立合理的消費觀念。具體措施如下:

(1)強化措施弘揚正能量,樹立正確人生觀。大學生要加強自我價值觀教育,樹立合理的理財意識,堅持理性消費,堅持“一切從實際”出發的原則,在自己可承受范圍內避免盲目消費和攀比消費;同時要加強自身學習、理財知識的學習;養成勤儉節約的良好習慣,做到不浪費、不攀比,在面對“校園網貸”的誘惑時,要有自己的正確價值觀判斷。

利用空閑時間去社會實踐與勤工儉學,體會掙錢的艱辛,增強感恩意識;加強個人道德建設,營造健康消費氛圍;樹立正確的人生觀、價值觀、消費觀。

(2)引導教育學生樹立恰當的消費觀念,理性消費。據《2017年大學生消費觀念調查報告》,一大部分大學生的學費是完全依靠家庭負擔(見表2)。大學生還屬于學生,基本沒有收入。在社會層面上,大學生屬于待就業人員,并無經濟來源,負擔不了自己的個人生活費;在學校層面上,大學生的主要任務是學習,大部分學生會選擇課余時間賺外快,但微薄的經濟收入不足以支撐起其校內外的消費。大學生應該找到自己在家庭、學校及社會的空間位置,根據自己的空間位置確定自己的消費能力,進行理性消費。

(3)創建“家校—家子”常態溝通機制,將“網貸”防范工作前移。家長是學生最好的老師,學生“校園網貸”的出現,與家長有著密不可分的責任,必須構建“家校—家子”定期常態溝通機制。首先,家長要以身作則,不超前消費、攀比消費,樹立好的榜樣。其次,家長要加強對子女的溝通并加以引導,多關注子女的校園生活狀況,教育子女樹立正確的消費觀念,“選適合自己的,不攀比、不追求高檔、名牌”。再次,開展家校溝通,學校有必要有義務了解學生、家長的相關情況,以便更好地幫扶有困難的學生。如發現學生有“網貸”現象,學校和家庭雙管齊下,將學生“網貸”及時消滅在萌芽階段,真正做到“網貸”防范治理工作“工作前移,重心下移”。

高校“校園網貸”已成為影響社會、學校、家庭和學生個人的一個十分嚴重且敏感的問題。我們應該出臺有力預警防控手段和必要的治理措施,不能聽任網絡貸款的野蠻生長。當然,高校“校園網貸”的治理和防控不是一蹴而就的,要想有效或者根治“校園網貸”行為,必須推動國家、社會、學校、家庭與學生個人的聯動配合,讓更多“網貸”大學生走出欲望的泥潭,使其理性消費。

【參考文獻】

[1]閆碧瑩.基于P2P平臺的校園網絡借貸及危害性——以借貸寶為例[D].烏海:烏海職業技術學院,2016

[2]安翔,楊會科.互聯網金融環境下的高校大學生借貸亂象探析[D].西安:西安電子科技大學,2017

[3]李玉珍.互聯網金融體制下金融監管的創新——以大學生網貸為例分析[D].南昌:南昌大學,2016

[4]錢偉,張諾,白其安.高職院校大學生網絡安全教育的構建——由大學生“網貸”引發的思考[D].邢臺:邢臺職業技術學院,2016

[5]高華.大學生 P2P 網貸風險產生機理探究[D].長沙:湖南信息學院,2016

【基金項目】2017年度廣西職業教育教學改革研究重點項目“‘融入桂商文化的‘雙向多元 文化雙嵌桂商人才培養模式研究”(GXGZJG2017A032)

【作者簡介】張煌強(1974— ),男,湖南通道人,廣西工商職業技術學院經管系副主任,副教授,研究方向:市場營銷、教學管理。

(責編 王 一)

猜你喜歡

科教導刊·電子版(2017年7期)2017-05-16 22:00:01

農業與技術(2017年6期)2017-04-21 12:12:40

體育時空·上半月(2017年3期)2017-03-31 22:58:08

湖北畜牧獸醫(2016年10期)2017-03-20 22:54:24

財經界·學術版(2016年24期)2017-02-04 16:41:03

犯罪研究(2016年5期)2016-12-01 18:17:36

職工法律天地·下半月(2016年10期)2016-11-30 12:33:51

湖北畜牧獸醫(2016年6期)2016-09-28 05:04:45

理論導刊(2016年3期)2016-03-26 13:44:31

財經界(2016年1期)2016-01-19 17:26:55