財務信息質量的衡量指標

2019-05-18 07:16:16孫琳

大眾投資指南 2019年10期

孫琳

(西北大學,陜西 西安 710069)

財務信息有助于使用者做出正確的決策以及及時調整企業戰略,以達到實現投資目的實現創造價值最大化的資源優化配置。基本財務信息質量衡量指標一般分為定性指標和定量指標。

一、定性指標八項規定

定性指標是每一個財務管理工作者從入門的那一刻起,都銘記于心的八項基本規定:可靠性、及時性、相關性、可理解性、可比性、謹慎性、實質重于形式、重要性。

二、定量指標五項指標體系分析

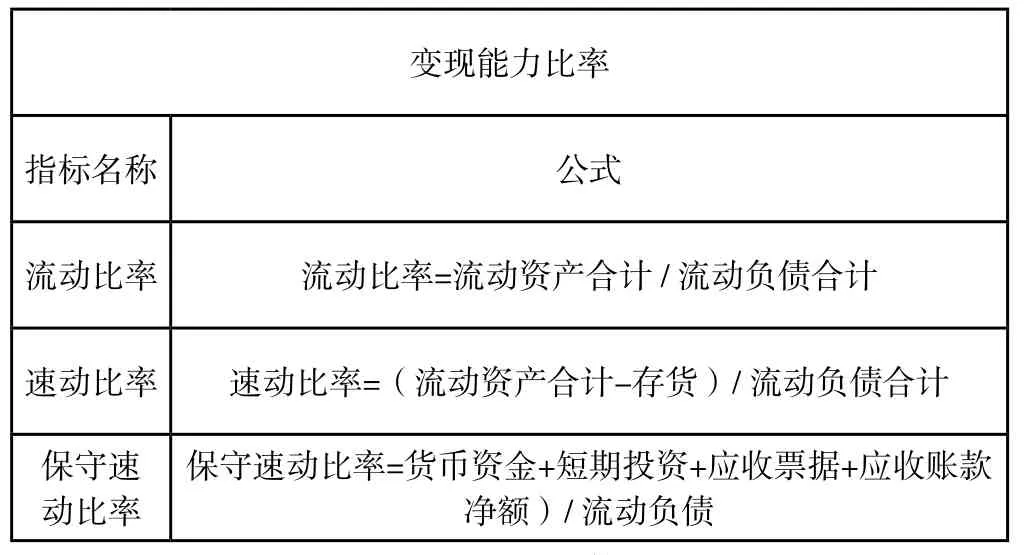

(一)變現能力是經營主體可以近期轉變為現金的能力以及速度,它主要取決于企業可以在近期轉變為現金的流動資產的數量的多少。

變現能力比率指標名稱 公式流動比率 流動比率=流動資產合計 / 流動負債合計速動比率 速動比率=(流動資產合計-存貨)/ 流動負債合計保守速 保守速動比率=貨幣資金+短期投資+應收票據+應收賬款動比率 凈額)/ 流動負債

變現能力比類指標反映經營主體的短期償債能力,此類經濟指標易于理解、便于獲取、方便操作、具有很強的實用價值。

(二)資產管理類經濟指標是衡量內部資產管理方面效率的衡量指標,側重于衡量公司資產周轉狀況。

資產管理比率指標名稱 公式存貨周轉率 存貨周轉率=產品銷售成本 / [(期初存貨+期末存貨)/2]存貨周轉天數存貨周轉天數=360/存貨周轉率=[360*(期初存貨+期末存貨)/2]/ 產品銷售成本應收賬款周轉率應收賬款周轉率=銷售收入/[(期初應收賬款+期末應收賬款)/2]應收賬款周轉天數 應收賬款周轉天數=360 / 應收賬款周轉率流動資產周轉率流動資產周轉率=銷售收入/[(期初流動資產+期末流動資產)/2]總資產周轉率總資產周轉率=銷售收入/[(期初資產總額+期末資產總額)/2]

在實踐中,周轉率指標越高越好,可以縮短營業周期,使變現能力提高,變相的節約資金,增加經營主體經營活力。

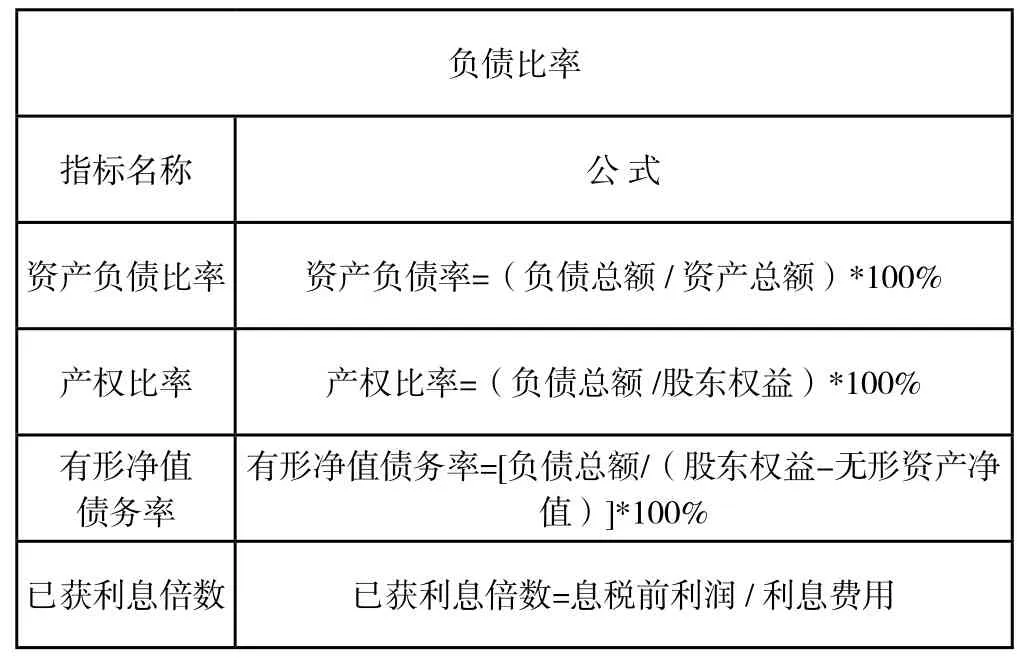

(三)負債比率類指標是反映經營主體外部來源資產和經營主體自有資產之間關系的經濟指標

負債比率指標名稱 公 式資產負債比率 資產負債率=(負債總額 / 資產總額)*100%產權比率 產權比率=(負債總額 /股東權益)*100%有形凈值債務率有形凈值債務率=[負債總額/(股東權益-無形資產凈值)]*100%已獲利息倍數 已獲利息倍數=息稅前利潤 / 利息費用

資產負債比率,反映外部舉債與全部資本的關系。產權比率,反映外部資金和股東自有資本的關系。

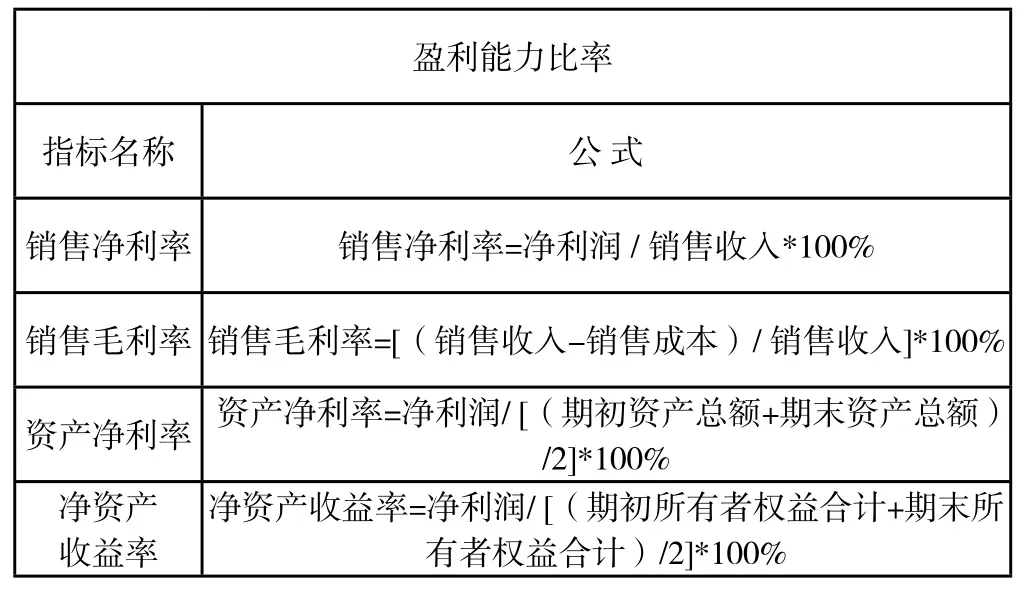

(四)盈利能力是指經營主體在日常運營過程中獲取利潤空間的能力

盈利能力比率指標名稱 公 式銷售凈利率 銷售凈利率=凈利潤 / 銷售收入*100%銷售毛利率 銷售毛利率=[(銷售收入-銷售成本)/ 銷售收入]*100%資產凈利率 資產凈利率=凈利潤/ [(期初資產總額+期末資產總額)/2]*100%凈資產收益率凈資產收益率=凈利潤/ [(期初所有者權益合計+期末所有者權益合計)/2]*100%

盈利能力類指標是反映某一經營期間的收益水平指標。相關利益者都很關注盈利能力類經濟指標。

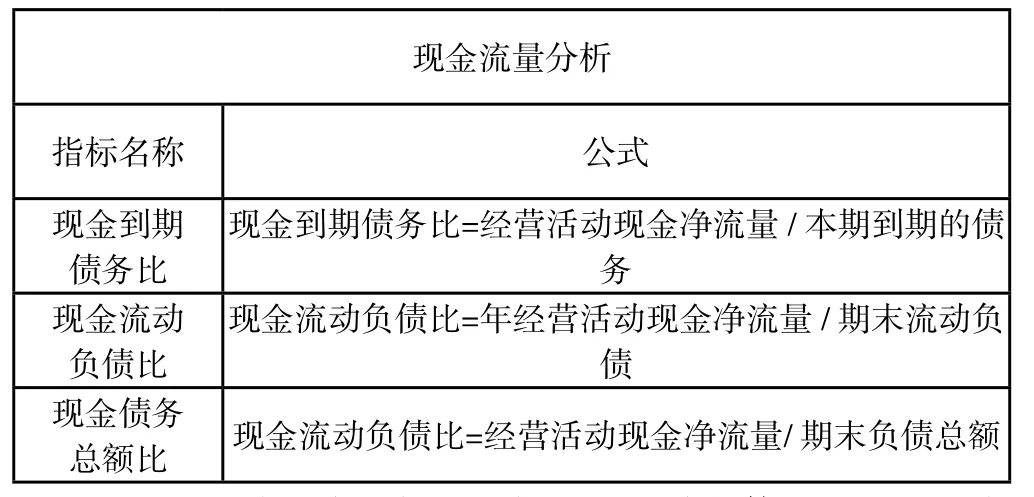

(五)現金流量類指標主要用于反映企業的現金流用于償還債務的能力

現金流量分析指標名稱 公式現金到期債務比現金流動負債比=年經營活動現金凈流量 / 期末流動負債現金債務總額比 現金流動負債比=經營活動現金凈流量/ 期末負債總額現金到期債務比=經營活動現金凈流量 / 本期到期的債務現金流動負債比

現金流量分析類指標可以提反映經營主體現金流量的實際情況,評價經營期間收益質量、評價經營主體的財務彈性、評價經營主體資金的流動性。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

中國外匯(2019年18期)2019-11-25 01:41:50

人大建設(2018年6期)2018-08-16 07:23:10

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

商周刊(2017年23期)2017-11-24 03:23:53

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04