我國稅收收入影響因素的實證分析

2019-05-20 01:31:28陳媛媛

長沙大學學報 2019年3期

陳媛媛,趙 娜

(安徽財經大學金融學院,安徽 蚌埠 233000)

一 研究背景

中國經濟規模對世界有著舉足輕重的影響,而中國經濟的發展也日益離不開稅收[2]。2018年,按照國內生產總值(GDP)衡量,中國經濟的總規模達到900309億元(數據來源:國家統計局),上半年全國一般公共預算收入86650億元,同比增長12.2%,其中稅收收入76810億元,同比增長15.8%(數據來源:國家稅務總局)。可知,稅收收入涵養了經濟發展的新動能,促進了新動能的發展。然而,社會財富的分配并非零和博弈,現代經濟學理論中,當稅收超過一定水平,提高稅率反而會減少國家收入。由此看來,研究稅收增長的影響因素具有重要的實際意義,想要整體把握稅收的影響,需要構建系統模型理論來探討[3]。本文從我國稅收收入增長的主要因素出發,實證分析中國稅收收入增長的原因并根據實證結果提出相應的對策與建議。

二 模型的設定

(一)影響因素的分析

1.國內生產總值(GDP)

國內生產總值(GDP)是勞動創造產生的經濟價值,制約稅制結構并且兩者之間相關程度較高。這種相關性主要表現為經濟發展水平規定著稅收參與社會產品分配的比例,決定著稅制結構的選擇。

2.財政支出水平

財政支出更體現出調控、穩定經濟等職能,是在市場經濟條件下,政府為提供產品和服務,滿足社會公共需要而進行的財政資金的支付。這些財政資金正是國家的財政收入,其中最主要的取得方式就是收稅。一般情況下財政支出水平越高,稅收水平也就越高。

3.居民消費價格指數(CPI)

CPI是反映與居民生活相關的消費品及服務價格水平變動情況的重要宏觀指標,直接影響著國家宏觀經濟調控措施的出臺與力度。一般情況下居民消費價格指數越大,稅收收入越高。

4.進口總額

目前各個國家幾乎都實施一種貿易壁壘政策,即通過設置“進口關稅”,提高進口品的市場價格,進而限制產品的進口。通過設置 “進口關稅”,當進口總額增加時,所征收的進口關稅收入就會增加,相應的稅收總收入也會增加[3]。

(二)模型的建立

Y代表稅收收入;X2代表國內生產總值(GDP);X3代表財政支出;X4代表居民消費價格指數(CPI);X5代表進口總額。基于以上數據,初步建立模型:

Y=b1+b2*X2+b3*X3+b4*X4+b5*X5+m

三 模型的估計與調整

收集我國1987-2016年相關數據(數據來源:國家統計局):稅收收入(Y)、國內生產總值(x2)、財政支出(X3)、居民消費價格指數(X4)、進口總額(X5),結合影響我國稅收收入影響因素的相關理論進行分析。

(一)相關系數分析

Eviews軟件操作:Cor y x2 x

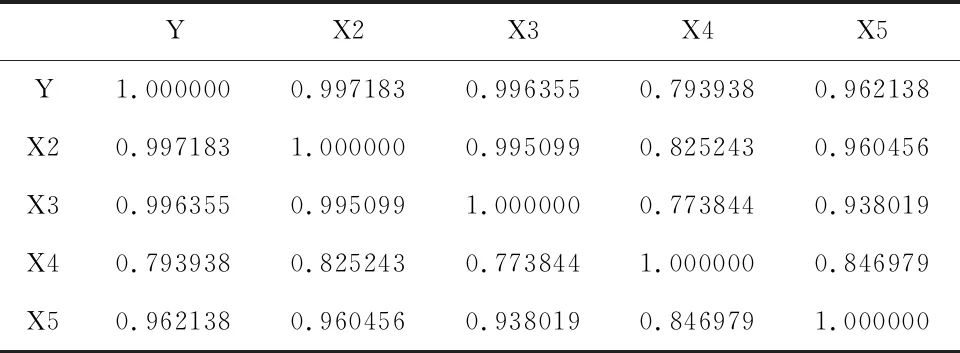

表1 相關系數

Y與X2的相關系數r2為0.9972,Y與X3的相關系數r3為0.9964,Y與X4的相關系數r4為0.7939,Y與X5的相關系數r5為0.9621.其絕對值均大于0.6。初步表明Y與X2、X3、X4、X5之間可能均存在正高度線性相關關系,基于上述分析,初步建立多元線性回歸模型:

Y=b1+b2*X2+b3*X3+b4*X4+b5*X5+m

1.報告形式

Y=641.1395-0.0003X2+0.5876X3-3.8498X4+0.2362X5

(728.3036) (0.0317) (0.1032) (4.3771) (0.0263)

T= (0.8803) (-0.0108) (5.6954) (-0.8795) (8.9928)

b1的置信區間:(641.14-2.042*728.304,641.1395+2.042*728.304)

b2的置信區間:(- 0.0003-2.042*0.0317,- 0.0003+2.042*0.0317)

b3的置信區間:(0.5876-2.042*0.1032,0.5876+2.042*0.1032)

b4的置信區間:(- 3.8498-2.042*4.3771,- 3.8498+2.042*4.3771)

b5的置信區間:(0.2362-2.042*0.0263,0.2362+2.042*0.0263)

2.檢驗多元回歸模型

(統計檢驗)給定顯著性水平為0.05。

(1)擬合優度檢驗

R2=0.9991接近于1,表明模型對樣本數據擬合程度較高,或者被解釋變量稅收收入有99.91%可以由模型解釋。

(2)F檢驗(回歸方程顯著性檢驗)

F=9653.720>F0.05(5-1,39-5),表明模型線性關系顯著,解釋變量X2、X3、X4、X5聯合起來對被解釋變量Y有顯著影響。

(3)T檢驗(解釋變量顯著性檢驗)

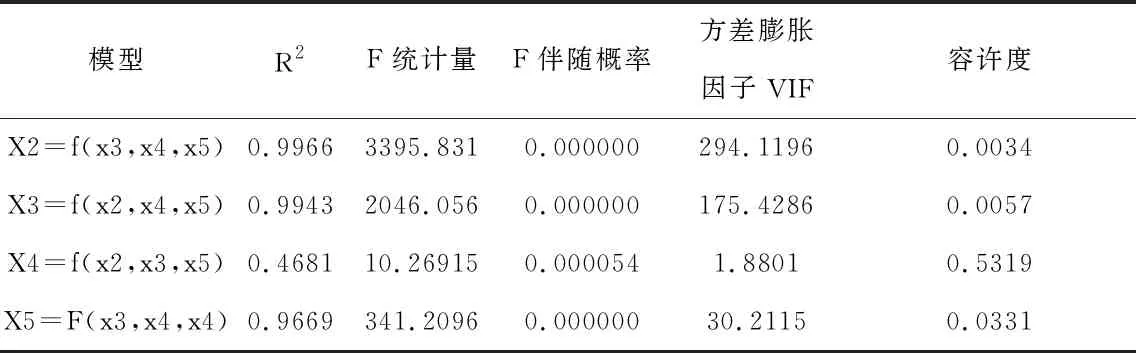

國內生產總值X2的回歸系數t統計量絕對值為0.8803 財政支出X3的回歸系數t統計量絕對值為5.6954>t0.025(39-5)=2.042,t檢驗通過,表明當其他解釋變量不變時,財政支出X3對Y有顯著影響。 居民消費價格指數X4回歸系數t統計量絕對值為0.8795 進口總額X5回歸系數t統計量絕對值為8.9928>t0.025(39-5)=2.042,t檢驗通過,表明當其他解釋變量不變時,進口總額X5對Y有顯著影響。 1.方差膨脹因子法 當解釋變量多余兩個且呈現出比較復雜的相關關系時,可利用該方法來檢驗多重共線性,在Eviews中操作可得: 表2 方差膨脹因子法相關數據 該輔助回歸模型方差因子: VIF1=1/(1-0.9966)=294.1196 VIF2=1/(1-0.9943)=175.4286 VIF3=1/(1-0.4681)=1.8801 VIF4=1/(1-0.9669)=30.2115 上述輔助回歸模型F統計量,其伴隨概率均接近于零或小于顯著性水平 0.05,表明模型存在嚴重多重共線性。 2.異方差檢驗與修正 (1)檢驗 在 sample 菜單里,將區間定義為 1-39,在方程窗口中路徑為 View

esidual test White Heteroskedasticity(no cross terms or cross terms),并進入White檢驗。結果如下:nR2 =28.1784>0.052(p)=0.052(5)=11.0705,其 prob(nR2)伴隨概率為0.0000,小于給定的顯著性水平0.05,拒絕原假設,認為回歸模型存在異方差。 (2)修正 利用加權最小二乘法WLS建立樣本回歸模型,權數選擇為: GenrW1=1/abs(resid) GenrW2=1/resid2 LS(w=w1) y c x2 x3 LS(w=w1) y c x2 x3 在Eviews中操作得:兩個經加權最小二乘法估計的回歸模型。模型2的nR2統計量的伴隨概率prob(nR2)=0.0000小于給定顯著性水平0.05,拒絕原假設,認為調整后模型仍存在異方差。模型1的nR2統計量的伴隨概率prob(nR2)=0.2090大于給定顯著性水平0.05,不拒絕原假設,認為調整后模型已不存在異方差。故選擇模型1作為修正后的模型: Y=-444.8828+0.0728X2+0.4702X3 (118.2486) (0.0081)(0.0366) T=(-3.7623) (9.0100)(12.8332) R2=0.9988 prob(F)=0.000000 DW=0.9295 3.自相關檢驗 (1)DW 檢驗 n=39, k=2 ,查表得:dl=1.382dU=1.540 。因為 0 (2)BG 檢驗 Eviews 軟件操作:在方程窗口點擊:view

esidual testserial Correlation LM Test,在 lags to include 中輸入滯后階數為 2 , BG 檢驗結果: LM=TR2=39*0.823167=32.10352>c20.05(3)=7.81473,p值為 0.0000<0.05,說明此輔助回歸模型是顯著的,即存在自相關。并根據 resid(-1)、resid(-2)的 t 檢驗通過,resid(-3)的t檢驗不通過,說明模型確實存在一階、二階自相關而不存在三階自相關。 4.偏相關系數檢驗 Eviews操作中該模型第1期……第12期偏相關系數方塊中僅第一期超過虛線部分,表明存在一階自相關,而不存在二階等高階自相關。 最終報告形式: Y=-1531.5061+0.1456X2+0.1495X3+[AR(1)=1.6442,AR(2)=-0.8634] (1028.899) (0.0103) (0.0450) (0.1298) (0.1373) t=(-1.4885)(14.1884) (3.3252) (12.6633) (-6.2898) R2=0.9957 F=14065.07 DW=1.915183 稅收作為國家利用法律手段強制取得的收入,它關系到我們每一個人,是“取之于民,用之于民”[4]。通過以上的分析,我們知道影響稅收水平的因素主要有國內生產總值(GDP)、財政支出和居民消費價格指數等。當其他條件不變時,國內生產總值(GDP)增加,稅收增加;在其他條件不變時,財政支出增加,稅收也增加。另外,國家通過稅收調整還可以調節總需求,是一種財政政策。當社會總需求不足時,國家可以通過減少稅收來刺激總需求;相反,當社會總需求過剩時,國家可以通過增加稅收來壓縮總需求[5]。 基于國內生產總值對稅收水平的影響,我們需要不斷優化產業結構,積極進行產業結構調整,在保持經濟健康、穩定的基礎上,創造更大的價值[6]。此外,制定適合我國特殊國情的稅收政策,并不斷改進,以在保證老百姓生活水平的基礎上,實現更多的稅收,為進一步為老百姓謀福利打下基礎。最后,政府要對每一筆財政支出嚴格把關,避免出現“賬實不符”的情況,并定期根據財政支出發生情況做出總結,以便為日后稅收政策的修改作參考[7]。(二)計量經濟檢驗

四 結論和建議

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50數學物理學報(2020年2期)2020-06-02 11:29:24中國財政年鑒(2017年0期)2017-07-04 08:49:14中國財政年鑒(2017年0期)2017-07-04 08:49:00光學精密工程(2016年6期)2016-11-07 09:07:19行政事業資產與財務(2016年10期)2016-09-26 12:05:15中國財政年鑒(2016年0期)2016-06-05 15:23:31核科學與工程(2015年4期)2015-09-26 11:59:03中國工程咨詢(2015年5期)2015-02-16 05:35:26