女性董事、財務柔性與非效率性投資——基于A股裝備制造業的經驗數據

2019-05-24 04:46:36何吾潔

大眾投資指南 2019年22期

何吾潔

(1、福建商學院財務與會計學院,福建 福州 350000;2、福建商學院財會智能與服務研究中心,福建 福州 350000)

引言

董事結構多元化是近年學術界關注的焦點,其中性別多元化是董事結構改革的一個趨勢。部分學者研究認為,女性董事的一些個性特征,例如謹慎保守的態度,細致耐心的作風都對增加財務柔性,降低非效率性投資產生重要影響。但也有其他學者對女性董事的作用提出質疑,認為女性董事的認可只是出于對男女平等的道德倫理的迎合,是象征主義性質,沒有實際作用,更有甚者認為女性董事對企業價值產生負面效應[1]本文試圖通過女性董事和財務柔性兩個視角,分析其對非效率性投資的影響。女性董事到底在董事會中承擔何種角色,發揮何種作用?財務柔性對非效率性投資是否起到一定約束作用?女性董事與財務柔性的交互作用是否進一步遏制非效率性投資?這些都是本研究試圖回答的問題。

一、理論分析與研究假設

(一)女性董事與非效率性投資

由于代理成本的存在和現實資本市場的缺陷,使得企業的投資效率不能達到最優水平,這種現象統稱為非效率性投資,具體又可細分為“投資不足”與“投資過度”兩種情況。國內學者對我國非效率投資主要是基于分析投資與現金敏感性的視角,認為樣本企業均存在非效率性投資的問題[2]。張功富(2009)[3]針對滬深工業類上市企業的非效率投資進行分析,研究發現在樣本期內39.26%的公司投資過度,60.74%的公司投資不足。隨著國內學者對非效率性投資的深入研究,近年學者從單純財務管理角度逐漸拓寬至心理學、人力學等領域,試圖多維度分析非效率性投資的成因,并且在如何降低非效率投資等方面做出努力。其中女性董事對非效率性投資的抑制作用成為研究的一個新視角。女性董事的特點在于她既是一名“女性”,有著女性獨特的心理特征,與此同時她還是一名“董事”,能對企業的決策產生影響。心理學家認為男女間謹慎性的差異主要源于對風險評估能力與自信程度上[4],而這種心理活動對公司的投資選擇會產生差異。總體而言,女性董事自我認可度更低,投資時更傾向風險規避,對潛在的投資失敗承受力更低,因此女性董事在非效率性投資,特別是抑制過度投資中能發揮中重要作用[5]。

(二)財務柔性與非效率性投資

美國注冊會計師協會( AICPA,1993)將財務柔性定義為“企業采取行動消除企業所需要的或預期的現金支出超過預期現金流入的能力”。具有財務柔性的企業不但能免于財務困境,更可能在困境中抓住機遇,臨時低成本籌措資金,研究認為企業獲取和調動財務資源的能力直接決定著企業財務柔性水平的高低。目前主流研究,都是從自由現金流的角度研究企業財務柔性,獲得一定成果。研究普遍認為財務柔性對抑制非效率性投資存在促進作用。一方面,由于代理關系的存在,大量的現金流給管制層提供了投資過度的空間。管理層鑒于聲譽提升或者職業擔憂等考量,以個人利益最大會為追求目標,最終造成投資過度。反之,在面對有限的自由現金流和投資機會時,企業只能尋求外部籌資方式。如果企業的財務柔性較差,企業籌措的規模就更大,難度就更高,最終可能因為較高的籌資成本而放棄值得的投資標的[6]。

(三)研究假設

基于上述文獻回顧可知,本文研究假設為:

H1:其他條件相同的情況下,女性董事能降低企業過度投資的情況。

H2:其他條件相同的情況下,女性懂事比例越高,投資不足的情況越為普遍。

H3: 其他條件相同的情況下,財務柔性越高,投資過度的程度越高。

H4: 其他條件相同的情況下,財務柔性越高,投資不足的可能性越低。

H5: 其他條件相同的情況下,財務柔性與女性董事的交互作用,能進一步降低投資過度的情況。

H6: 其他條件相同的情況下,財務柔性與女性董事的交互作用,使得投資不足情況得到加劇。

二、研究設計

(一)變量選擇及數據來源

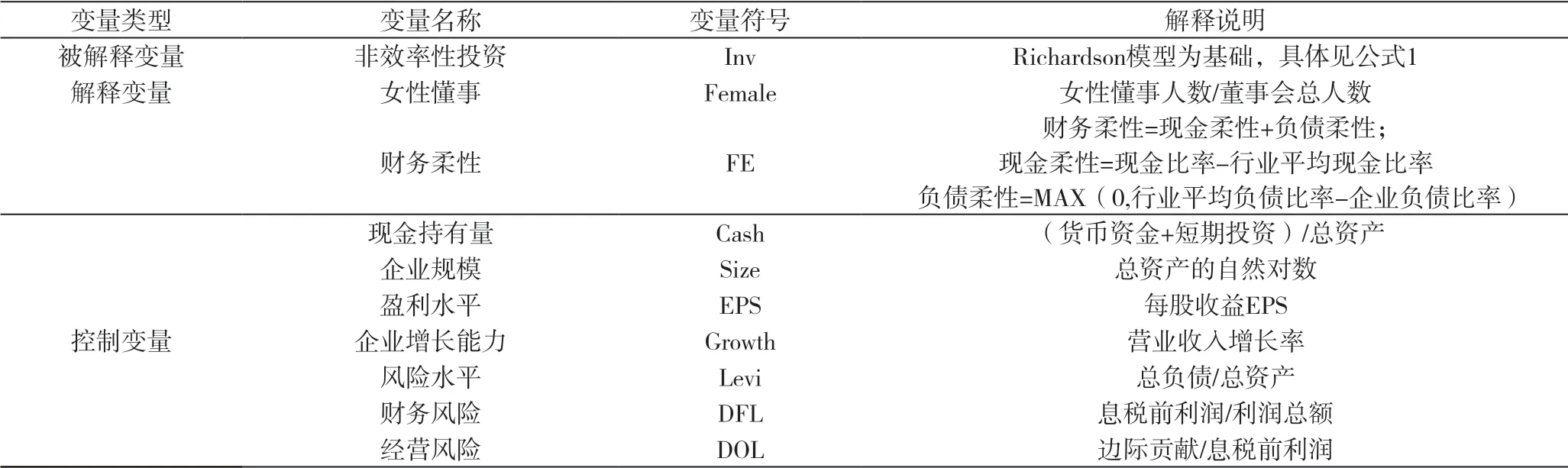

1、被解釋變量

非效率性投資(Inv):國內外學者目前針對非效率行投資的度量上,主要有托賓Q模型和Richardson模型。本文采用后者進行計算,利用計算出的殘差值對非效率性投資進行判斷,殘差值為正表示過度投資(OverInv),否則相反(UnderInv)。

2、解釋變量:

女性懂事(Female):以女性懂事占董事會成員的比例作為衡量標準。

財務柔性(FE):借鑒曾愛民(2011)[7]的做法,用現金柔性與負債柔性之和衡量財務柔性。

3、控制變量

為了防止遺留變量對估計結果造成的誤差,參照張橫峰(2018)[8]的模型,加入如下變量:(1)現金持有量(Cash);(2)企業規模(Size);(3)盈利水平(EPS);(4)企業增長能力(Growth);(5)風險水平(Levi);(6)財務結構:財務風險(DFL)與經營風險(DOL)。上述所涉及的變量名稱、符號、公式定義具體詳見表1。

表1 變量名稱、符號及定義

本文研究對象為A股上市裝備制造業為樣本,剔除ST公司,研究期限為2006-2015年10年期的數據,財務數據均來自CSMAR,董事會人員數量與性別通過翻閱年報表手工整理所得。

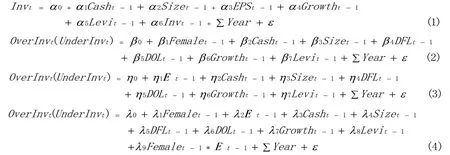

(二)模型設計

公式1 檢驗測定企業期望投資水平,公式2 分別用于檢測上文假設H 1 和H 2;公式3 分別用于檢測上文假設H 3 和H 4;公式4 用于檢測假設H 5 和H 6。

三、實證結果

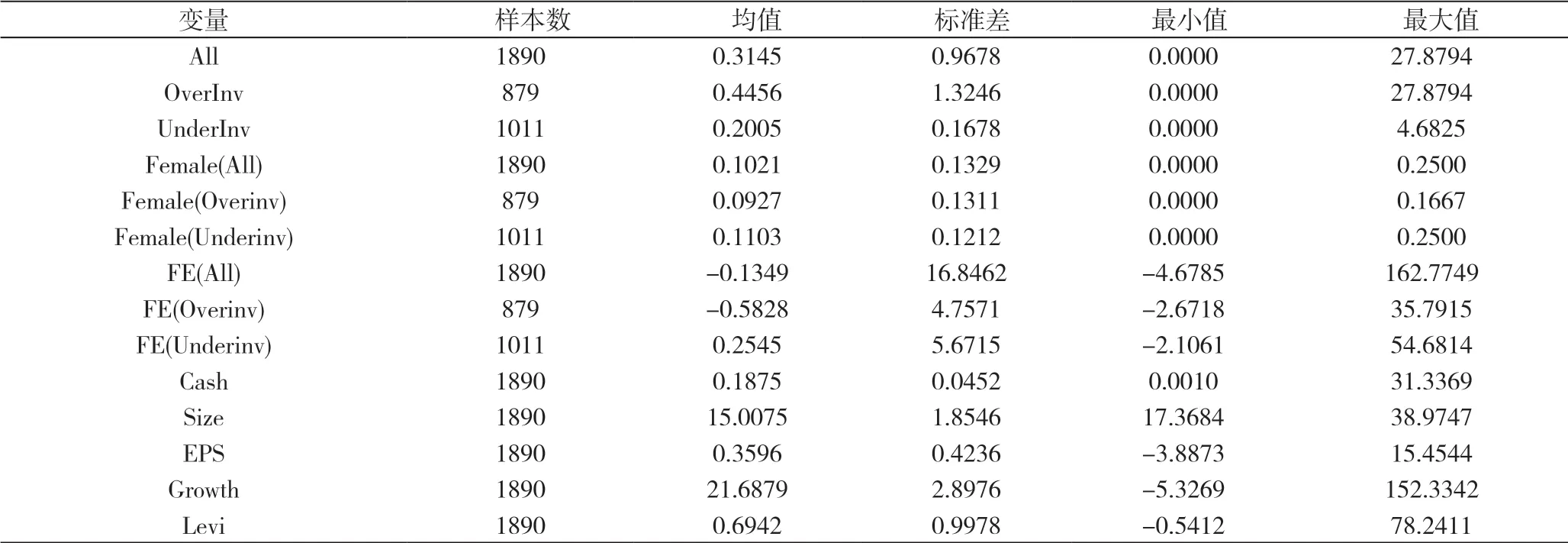

(一)描述性統計

表2 描述性統計結果

從描述性統計結果可知(如表2),投資過度的企業占約為4 6.5 1%,比例略小于投資不足的企業。但從均值的角度分析,過度投資企業的均值為0.4 4 5 6,大幅高于投資不足的企業。這表明雖然投資不足的企業數量更多,但投資過度的企業偏離期望投資水平更嚴重。

(二)實證檢驗結果

1、女性董事與非效率性投資

表3 女性董事與非效率性投資線性回歸

注:★ 表示p<0.1, ★★ 表示p<0.05, ★★★表示p<0.01;括號中的數字表示參數對應的t值。

表3報告了女性董事與過度投資、投資不足的回歸結果。從回歸系數上可知,女性董事在過度投資企業組內相關系數為-0.1375,且在1%的顯著性上通過檢驗,說明女性董事占比與企業過度投資之間呈負相關,假設1得到檢驗。與此同時,觀測投資不足企業組的情況,女性董事與投資不足之間呈正相關。研究認為,在投資不足的企業中,女性董事占比每提高1個單位,投資不足將提高0.3089個單位,因此假設2“其他條件相同的情況下,女性懂事比例越高,投資不足的情況越為普遍”得到了數據支持。報告結果肯定了女性董事存在非僅僅代表象征主義,女性董事在利用自身權利時,出于心理契約的特點對企業的投資行為進行影響,且這種影響在投資不足與投資過度的企業產生的作用不盡相同。

表3還報告了其他變量與非效率性投資的關系。值得關注的是,企業的規模在非效率性投資上的影響。在過度投資組,企業規模越大,對降低過度投資的效果越顯著,這可能是因為企業規模越大,企業的結構越完善,女性董事的實際話語權也越多,發揮的作用也越大。反觀投資不足的企業中,女性董事趨避風險的心理也得到了淋漓盡致的體現,因此投資不足的情況在大企業中更為顯著。與此同時,企業的風險水平在兩個觀測組中也均通過了1%的顯著性,說明管理者在考慮投資的時候,企業現有的風控水平是重要決定因素。

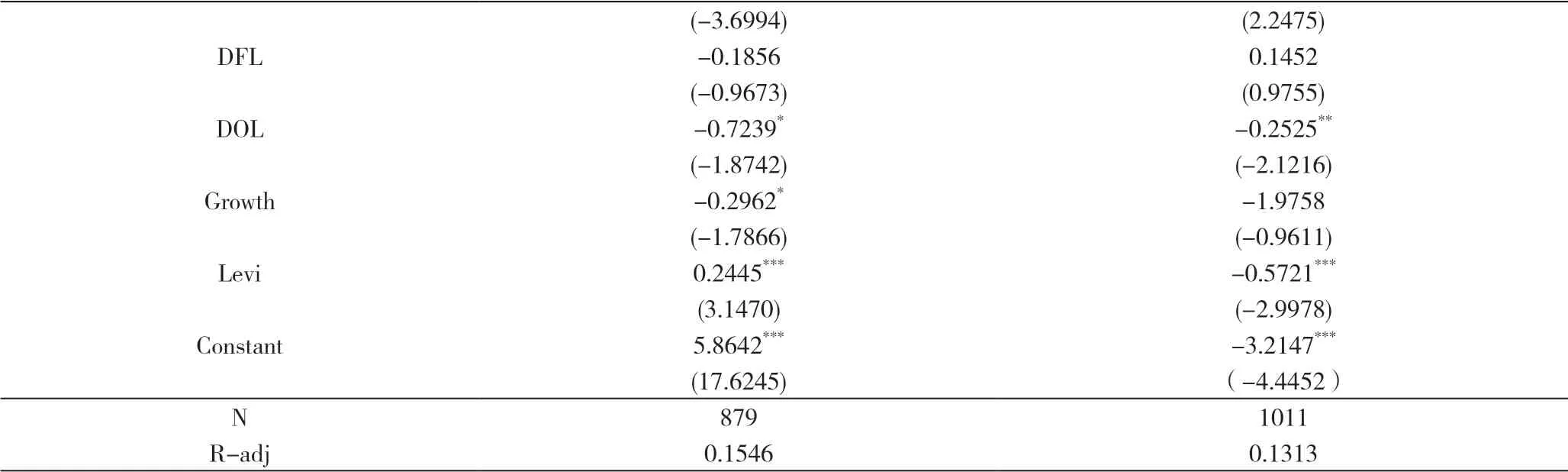

2、財務柔性與非效率性投資

表4 財務柔性與非效率性投資線性回歸

表4報告了財務柔性與非效率性投資之間的關系,調整后的R2較高,回歸結果較為理想。值得關注的是,財務柔性與投資不足之間存在顯著的負相關性,即企業的財務柔性能有效地降低企業投資不足的情況,假設4得到數據驗證。這可能是因為在財務柔性越高的企業,現金流更為充裕,財務結構更為合理,在面對合理的投資機會的時,內部籌資的比例更高,對外界資金的依賴度更有限所造成的。與此同時,財務柔性與投資過度之間的檢驗沒有得到肯定,沒有通過10%的顯著性檢驗,假設3沒有得到證明。可能是因為隨著我國公司治理機制的不斷完善,管理層在執行代理人的角色上也更為謹慎,隨意性更小,也可能是因為模型中存在一些未考慮到的遺留變量造成的結果。

3、女性董事、財務柔性與非效率性投資

基于上文中的研究的基礎,表5考慮女性董事與財務柔性的交互作用是否進一步影響企業的非效率性投資,鑒于文章篇幅有限,僅報告解釋變量及交互項的回歸系數。

表5 財務柔性、女性董事非效率性投資線性回歸

(-3.6842) (3.2457)FE*Female -0.0512*** 0.1244(-3.2513) (1.4469)N 879 1011 R-adj 0.2546 0.3211

由表5可知,女性董事對非效率性投資的關系在不同組別中都通過1%檢驗,再次肯定了女性董事的作用。其次,財務柔性與非效率投資的關系檢驗結論基本與表4相同,僅存在回歸系數的不同。最后,表5報告了女性董事與財務柔性的交互作用在投資過渡中得到驗證,交互項的回歸系數為負數,且通過顯著性檢驗,認為女性同事與財務柔性在進一步抑制過度投資的發生,假設H5得到數據支持。反之,交互項在投資不足中的作用沒有得到驗證,及假設H6沒有得到驗證。

四、結論及建議

通過對我國A股的裝備制造企業財務數據進行分析梳理,從理論研究和數據檢驗兩方面分析女性董事、財務柔性與非效率性投資的關系。研究結果發現,女性董事在非效率投資中扮演了雙面角色,即女性董事的存在有效降低企業過度投資的情況,但也使得投資不足的情況進一步加劇;財務柔性緩解了投資不足的情況,但對投資過度的作用不明確。研究還發現財務柔性與女性董事的交互作用,能進一步降低投資過度的情況。因此,企業需要肯定女性董事的重要作用,適度增加女性在董事會的占比。與此同時,企業還需要注重自身財務結構的合理性,增加財務柔性,以期提高投資效率,避免非效率投資造成的影響。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

甘肅教育(2020年14期)2020-09-11 07:57:42

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

時代英語·高二(2015年1期)2015-03-16 00:08:11