城商行融入“開放銀行”的發展策略

2019-06-15 03:32:13吳慶躍范修霖

銀行家 2019年6期

吳慶躍 范修霖

導讀:互聯網、大數據、智能化與金融業的深度融合,使得傳統銀行業的經營模式面臨從“引進來”向“走出去”,從“以產品為中心”向“以客戶為中心”重構的轉變,這對中小銀行特別是資產規模和經營特色均不占優勢的城商行提出了巨大挑戰,同時也提供了重大機遇。

深化金融供給側結構性改革,回歸本源,服務實體經濟、服務人民生活,是當前金融業發展的總體原則和方向。而要滿足人民日益增長的美好生活需要,則要求銀行等金融機構更多的與互聯網、大數據和智能化深度融合,開發更多個性化、差異化、定制化的金融產品。在多方需求的驅動下,“開放銀行”應運而生,通過對金融數據和服務的共享機制,重構商業生態系統,為銀行提供新的價值,為終端客戶提升新的體驗。

“開放銀行”背景下,客戶脫媒趨勢日益明顯,跨界競爭也愈發激烈,傳統銀行業的經營模式將面臨從“引進來”向“走出去”,從“以產品為中心”向“以客戶為中心”的轉變。如何在“開放”中借助平臺場景尋找業務機會,加快自身發展則是機遇與挑戰并存。

“開放銀行”及其潛在影響

“開放銀行”的本質

所謂“開放銀行”,是指利用API(Application Programming Interface)、SDK(Software Development Kit)、APP(Application)等技術,通過開放產品與服務、交易與流程、數據與算法,實現銀行與金融科技公司、供應商、合作伙伴等第三方之間數據共享、場景融合,從而提升客戶體驗、實現服務增值的平臺合作模式。

“開放銀行”的概念最早可以追溯到英國政府在2014年開展的針對API和開放數據(銀行將客戶數據與第三方共享)對競爭和用戶影響的研究,并于2015年成立了“開放銀行”工作組(OBWG),旨在研究如何使用數據幫助人們更好地開展金融業務。2018年1月起,包括匯豐銀行在內的9家機構共享彼此數據,標志著英國成為首個落地實施“開放銀行”理念的國家。隨后,世界各國銀行陸續啟動了“開放銀行”項目,該年也被認為是“開放銀行”的元年。

“開放銀行”的本質其實是金融基礎數據的共享。各大銀行先把可供開放的內部金融數據整合,通過接口嵌套到各種場景中,使其像資本、土地、勞動力一樣成為生產要素,供場景使用者隨時提取和使用,從而實現金融服務的智能化、人性化和無限化,構建出新的金融數據生態圈。屆時,金融基礎數據的共享對現代金融業產生顛覆性的影響。

“開放銀行”的潛在影響

以底層數據為支撐,場景化服務無處不在。傳統商業銀行經營從線下實體網點逐步走向線上,規模效應的擴張不再僅僅依靠實體網點數量,更多的產品和服務已經在線上完成布局。“互聯網+”使得網上銀行、手機銀行大大替代了柜面服務,給客戶帶來便捷的同時也增強了客戶黏性,擁有更好線上客戶體驗的銀行開始凸顯優勢。“開放銀行”的發展則把商業銀行的邊界模糊化甚至徹底無邊界化,產品和服務無處不在,商業銀行的經營重心開始從以產品研發創新吸引客戶為主,迅速轉向為客戶的各種個性化場景需求提供定制化產品和服務;工作方式則從吸引客戶“引進來”模式向主動走進客戶、走進場景,延伸服務“觸角”,提高服務靈敏度的“走出去”模式轉變。

以平臺場景為競爭,金融科技進一步走向前臺。在“開放銀行”背景下,傳統銀行業依靠持牌經營的政策紅利賺取利差的盈利模式趨于弱化,更多是在金融科技的研發設計、與第三方的合作模式、客戶場景需求的精準預判、接入場景的產品和服務質量等全方位的比拼中逐利。這必將使銀行服務的差異化進一步加大,同時也會加速銀行獨立產品和服務的流失,客戶依賴的更多轉向平臺場景,而增加客戶黏性的,則是在這些既定場景下銀行API接口提供服務的便捷性和全面性。

金融服務與場景深度融合,跨界合作獲得先發優勢。在全面開放的環境下,商業銀行在資產規模、網點數量、客戶數量等方面的優勢趨于弱化,競爭力開始體現在跨界合作方面,擁有更多場景平臺合作的銀行優勢凸顯。一旦客戶習慣平臺場景中的金融服務,提供服務的商業銀行則成功建立起競爭壁壘,其他銀行很難以更優的產品或服務爭奪場景合作和客戶,先發優勢明顯。中小銀行可借助平臺場景獲得“先發優勢”,實現“彎道超車”。

“開放銀行”的國內外實踐

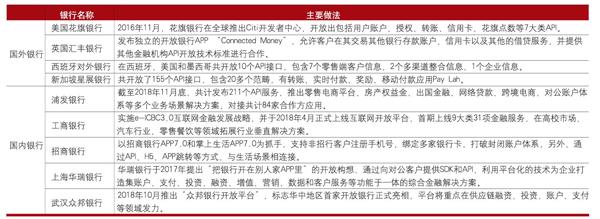

“開放銀行”的發展浪潮由英國、法國等歐洲國家掀起,在全球范圍內產生了重要影響。新加坡、中國香港、澳大利亞等國家或地區都通過各種方式積極推動“開放銀行”發展。美國花旗銀行和西班牙對外銀行(BBVA)等機構被視為全球開放銀行的典型實踐者。2016年11月,花旗銀行在全球推出Citi開發者中心,開放出包括用戶賬戶、授權、轉賬、信用卡、花旗點數等7大類API。開發者既能方便快捷地用花旗銀行的API模塊設計出自身需要的金融應用程序,還能使用花旗銀行海量數據。

從國內來看,“開放銀行”理念從2018年下半年開始在一些大銀行及股份制銀行開始應用,如浦發銀行推出了“API Bank”,工商銀行實施了e-ICBC3.0互聯網金融發展戰略,華瑞銀行推出了“極限SDK”等,但仍然處于起步階段,與歐美發達國家差距較大。這在很大程度上是由于頂層制度設計和金融數據共享平臺等配套設施尚不完善所致。

頂層設計缺乏,相關政策出臺有待加快。特別是對數據隱私與安全的保護政策,是金融數據共享和API接入的前置條件。其他諸如“開放銀行”業務規則與監管框架;針對不同類型銀行業金融機構、不同種類金融業務的監管紅線;允許開放的信息接口類型、服務范圍等關鍵要素,都亟待出臺有關細則予以規范和指導。

金融數據共享平臺尚未建立,內部數據整合需要加速。建設“開放銀行”,首先要各大銀行內部整合可以共享的金融數據,提供給第三方接入和用戶使用。在這種情況下,由于缺乏規范統一的金融數據共享平臺,各家銀行的數據往往割裂、分散,形成信息孤島,第三方無法有效整合給用戶提供最優方案。我國亟待在行業范圍內建設金融數據共享平臺,把碎片化數據串聯起來形成全景圖譜、定制服務方案,實現各方利益最大化。(見表1)

表1 國內外“開放銀行”實踐狀況

“開放銀行”的商業模式

根據各銀行的具體情況,“開放銀行”的商業模式可以總體概括為兩大類共五種商業模式:一是傳統大型銀行模式,主要通過自建API平臺推進“開放銀行”建設。二是城商行中小商業銀行模式,主要包括產品輸出、開放平臺、第三方平臺接入和APP植入模式。具體情況詳見表2。

表2 “開放銀行”的商業模式

城商行融入“開放銀行”

城商行定位于服務地方經濟,服務小微企業,服務人民群眾,與“開放銀行”的概念有諸多契合點。由于資產規模、行業影響力和客戶數量均不及國有大型銀行和股份制銀行,亟需在這輪“開放銀行”的浪潮中把握戰略機遇,轉變發展策略,分步穩妥推進,加強三方合作,在API平臺上推出更多滿足人民群眾個性化、差異化、定制化需求的產品和服務,在區域范圍內凸顯特色和優勢,進而在全國范圍內提升銀行價值。

按照“以穩健為主”的原則分步推進。“開放銀行”目前仍在發展初期和探索階段,其風險、可行性、盈利預期均不能準確測量,城商行應按照“穩健為主”的原則分步推進。城商行一是先內部開放,后外部開放。初期可優先滿足內部訴求,外部對接可定位于核心平臺,待交互平臺更加穩定、易用、安全且輸出輸入環境自主可控時,再進行全平臺開放。二是先內部整合,后外部推廣。大部分城商行現存的API并不能有效滿足“開放銀行”要求,因此要對銀行現有的各平臺功能進行整合優化,提升現存的技術適應性和穩定性。然后加強同合作伙伴的API端口整合,有效鏈接金融生態圈的前端、中端和后端。三是先主打明星產品,后廣泛推開。初期可精選少數適用性強、性能成熟的API接口,盡快對接客戶廣泛需求的場景以“搶占先機”并打造明星產品,后期再逐漸擴展服務群體與相應產品體系。

強化“以客戶體驗為中心”的戰略目標。“開放銀行”模式下,客戶體驗的重要性更加重要,“以客戶體驗為中心”的戰略目標需要進一步強化首先要對現有客戶進行細分,從業務軌跡中探尋客戶需求變化,對客戶需求進行精準定位,建立需求數據庫。二是以需求數據庫為中心整合內部可供共享的金融數據庫,供API平臺接入共享。結合內部建立的數據庫,通過各種工具分析提出滿足客戶金融需求的最佳解決方案,構建API研發路徑。從戰略規劃重點、資源稟賦、業務稟賦以及科技稟賦出發,制定最優的銀行戰略目標。

強化“以走出去為主”的經營模式。本地市場是城商行的“根據地”,城商行需要梳理和研究本地場景平臺,建立場景平臺數據庫,并與之前建立的客戶需求數據庫進行匹配,按照匹配結果與目標平臺開展合作。按此模式不斷增加本地及周邊市場的API接口數,穩住大后方。待本地市場份額逐漸穩固后,進一步謀求與全國性平臺合作。通過與全國甚至國際性大平臺的合作,充分利用其龐大的客戶群,借助大數據分析精準識別客戶再營銷機會;同時,客戶可以在各家平臺上實現對自己賬戶的管理與查詢,而不用重新登陸銀行的APP就能增加一個金融服務的觸點,增強客戶的適應性、慣性和黏性,以此保持自有API的持續延伸發展,最后構建出城商行、第三方合作伙伴、廣大客戶群體多方獲利的金融生態圈。

強化“以抱團取暖為主”的研發模式。“開放銀行”迭代更新速度較快,城商行資金、人才、技術等資源有限,靠一己之力研發“開放銀行”平臺難度較大,可以考慮“抱團取暖”的方式進行研發。一是與同業機構“抱團取暖”,互相共享可供開放的金融數據庫,增強數據庫的含金量并形成區域聚集效應,增強與第三方平臺的議價能力。二是與金融科技公司“抱團取暖”,利用金融科技公司的技術和人才實力,按照優勢互補、利益共享的原則開展長期合作,共同研發設計和不斷完善API平臺,從而更有效地提升客戶體驗,增強客戶黏性。

(作者單位:重慶銀行金融研究院)

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

金橋(2018年12期)2019-01-29 02:47:36

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

商周刊(2017年9期)2017-08-22 02:57:56

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10