2018年上市銀行房貸杠桿總體走勢及其結構差異

2019-06-15 03:32:13高廣春

銀行家 2019年6期

高廣春

2018年貨幣政策趨于溫和,金融機構加權平均貸款利率特別是個人住房貸款利率則是進一步走高。房企融資之嚴格限制的政策導向由信貸、資本市場進一步擴展到了信托領域,基本實現了全覆蓋。由此,房地產延續信貸降杠桿的政策指向是很明確的。那么,上市銀行房地產信貸杠桿究竟是如何變化的?本文主要基于權重指標進行觀察和判斷。本文以2018年底以前的上市銀行作為觀察樣本。這些銀行包括四個板塊即4家國有銀行、10家全國性股份制銀行、15家城商行和6家農商銀行。所用數據來源除了特別說明的以外,主要依據中國人民銀行網站、wind資訊和上市銀行年報的相關數據進行整理,對紫金銀行2018年的缺失數據,本文進行了合理技術處理。

2018信貸運行環境:利率上行,投放擴張

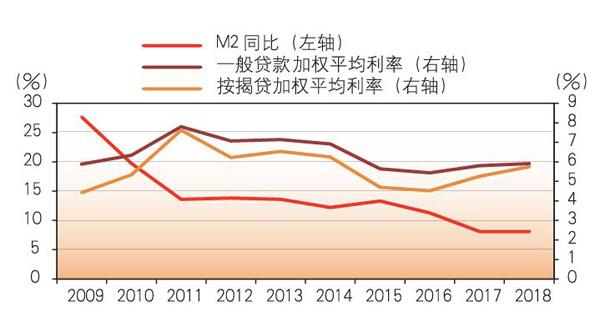

圖1顯示,M2同比經過了2016、2017連續兩年的明顯下滑以后,2017年降至10%以下,這是可查數據中唯一的在10%以下的同比數字,2018年維持了相同的同比,由此可斷2017年貨幣政策實際上止住了收緊的趨勢。但利率依然趨緊,金融機構一般貸款加權平均利率微升0.11個百分點,按揭貸款利率收緊程度更大,升幅達0.49個百分點。

那么,在如此貨幣政策和信貸利率環境下,金融機構貸款和房貸(又可進一步細分為開發貸和按揭貸兩部分)運行軌跡如何?上市銀行房貸的走勢如何?圖2顯示,2018年金融機構信貸和房貸趨于擴張,特別是增量同比指標上升幅度明顯,各項貸款增量同比較上年同期上升近13個百分點,房貸增量同比則是近19個百分點。進一步觀察房貸在各項貸款中的權重變化,2018年金融機構信貸對房地產領域相對加杠桿特點明顯。其中房貸余額權重比上年同期升幅超過2個百分點,房貸增量權重升幅近8個百分點。由此可得,2018年金融機構信貸呈擴張趨勢,對房地產領域擴張尤甚。

由此,2018年的資金成本雖然趨升,信貸卻呈擴張態勢,對房地產領域的相對加杠桿特點明顯,反應宏觀層面的結構性去杠桿政策并未在房地產領域顯示出來。那么上市銀行的房貸運行特點是什么呢?以下依次從總體走勢和結構差異兩個層面進行觀察和分析。

上市銀行房貸總體走勢的權重視角

這一部分的分析沿著兩個視角展開:一是相對于非上市銀行的走勢特點,二是上市銀行自身房貸總體走勢。觀察指標選取權重視角。

相對于非上市銀行:加杠桿勢頭走弱

圖1 2009~2018年貨幣和信貸利率走勢

圖2 2018年上市銀行信貸和房貸運行環境

選擇該視角的目的,在于分析2018年房貸杠桿抬升的力量來自于上市銀行還是非上市銀行,抑或兩者共同推動。

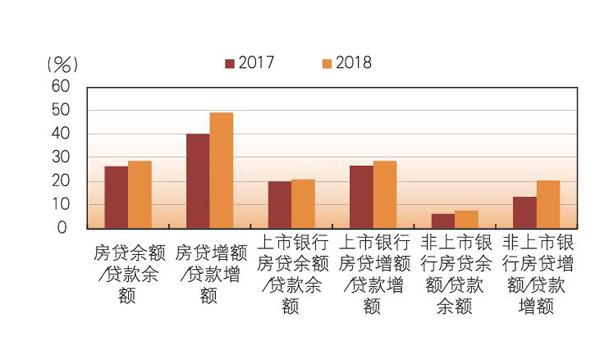

首先看相對于非上市銀行,上市銀行房貸在金融機構各項貸款中權重的變化趨勢。圖3表明,2018年上市銀行和非上市銀行房貸在金融機構各項貸款中的權重均有不同程度的上升。但非上市銀行的上升幅度明顯高于上市銀行,其中關于余額權重,上市銀行僅上升0.85%,而非上市銀行則上升1.36個百分點;關于增額權重,上市銀行上升不足2個百分點,非上市銀行則上升近7個百分點。由此而言,2018年上市銀行和非上市銀行的房貸加杠桿均助推了金融機構房貸杠桿的上升,但上市銀行的助推作用不及非上市銀行。

圖3 金融機構信貸投放結構中上市銀行房貸相對于非上市銀行房貸的變化

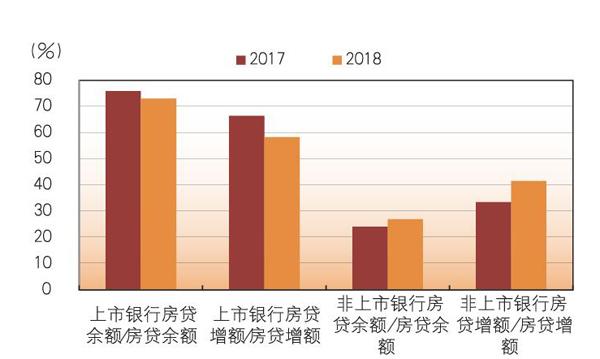

其次看相對于非上市銀行在房貸總額中的權重變化。圖4顯示,無論是余額權重還是增額權重,上市銀行房貸在2018年均呈下降趨勢,其中余額權重下降幅度近3個百分點,增額權重下降幅度超過8個百分點。而非上市銀行兩項指標均有不同程度的上升,兩者上升幅度恰好是上市銀行的下降幅度。由此同樣推出,2018年上市銀行房貸對金融機構房貸的貢獻度不及非上市銀行。

圖4 商業銀行房貸分布結構中上市銀行房貸相對于非上市銀行房貸的變化

自身房貸杠桿變化:增量權重走低,余額權重微升

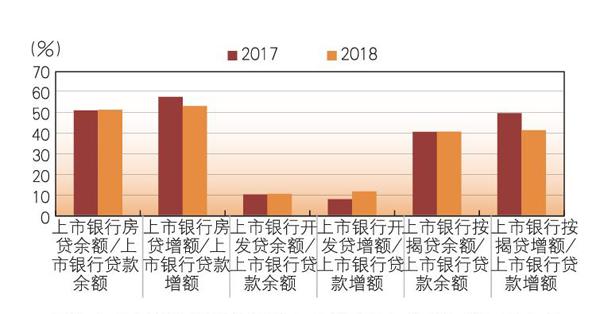

由前述,上市銀行在金融機構信貸和房貸杠桿抬升中的作用不及非上市銀行,那么在其自身的信貸投放結構中,上市銀行房貸的表現是如何呢?圖5顯示,上市銀行房貸余額在上市銀行各項貸款余額中的權重微升0.28個百分點,增額權重走低4.49個百分點。這表明,2018年上市銀行在增量信貸投放中減低了房貸杠桿,但減低幅度還沒有引發余額信貸中房貸權重的下降。

進一步觀察發現,上市銀行增量信貸投放中房貸杠桿走低的原因是增量按揭貸杠桿的下降。圖5顯示,2018年上市銀行開發貸款增額在上市銀行各項貸款中的權重是上升的,上升幅度達3.84%,而同期按揭貸權重是下降的,全年下降幅度達8.33%。按揭貸權重的走低不僅消解了開發貸款權重上升對房貸杠桿增量的助推作用,而且進一步拉低房貸杠桿增量權重近5個百分點。

圖5 上市銀行信貸投放結構中房貸及其細分指標的權重走勢

此外值得關注的是,上市銀行按揭貸款增額權重的走低沒有達到拉低其余額權重的效果,致使余額權重微升0.1個百分點。但開發貸款增量權重的抬升卻產生了拉升開發貸款余額權重的效果。按揭貸和開發貸余額權重的雙雙抬升推動上市銀行房貸余額權重的抬升。

圖6 大型上市銀行信貸投放結構中房貸及其細分指標的權重走勢

綜上,2018年銀行業金融機構信貸投放中房貸余額杠桿和增額杠桿都呈現出抬升走勢,上市銀行和非上市銀行在其中均發揮了助推作用,但上市銀行的作用不及非上市銀行;而上市銀行信貸投放結構中房貸余額杠桿微升,增量杠桿水平則有較為明顯下降。其中房貸余額杠桿微升的主要力量是開發貸款增量的擴張,按揭貸增量的收縮則促成了增量杠桿水平的走低。

板塊及個體差異:加杠桿仍是主旋律

本部分聚焦上市銀行四個板塊間的結構性差異。藉此希望發現上市銀行信貸投放中房地產相關貸款的變化在不同類型商業銀行間的板塊差異和個體特征。

板塊結構比較

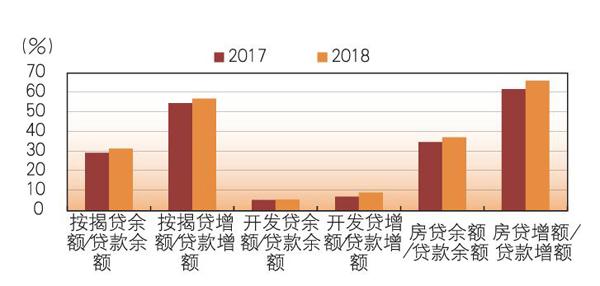

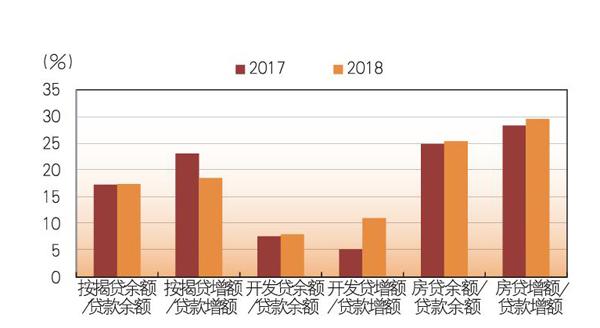

首先,看大型商業銀行。圖6表明,在大型上市銀行信貸投放結構中,房貸權重無論是余額還是增額均有上升,上升幅度均超過2個百分點,增額權重升幅稍大一點。進一步從房貸的細分指標看,按揭貸和開發貸在余額和增額方面均發揮了助推作用,其中按揭貸的助推作用更為明顯,余額權重的貢獻度是2.02個百分點,增額權重的貢獻度是2.26個百分點,而開發貸相應權重的貢獻度分別是0.28%和2.1%。

圖7 全國性股份制上市銀行信貸投放結構中房貸及其細分指標的權重變化

其次,看全國性股份制上市銀行。圖7表明,同大型商業銀行一樣,全國性股份制銀行信貸投放結構中的房貸權重無論是余額還是增額均有上升,只是幅度不如大型商業銀行,分別是0.53%和1.26%。進一步從房貸的細分指標看,就出現了不同于大型商業銀行的特點。在余額指標上,按揭貸和開發貸的作用均是正向的,作用力度也接近。但在增額指標上,兩者的作用出現了分歧,其中按揭貸的作用是下拉的,開發貸的作用是上推的,而且開發貸的上推作用大于按揭貸的下拉作用,并使得房貸增額杠桿抬升。由此,全國性股份制銀行杠桿抬升背后的主要推手是開發貸。

圖8 上市城商行信貸投放結構中房貸及其細分指標的權重變化

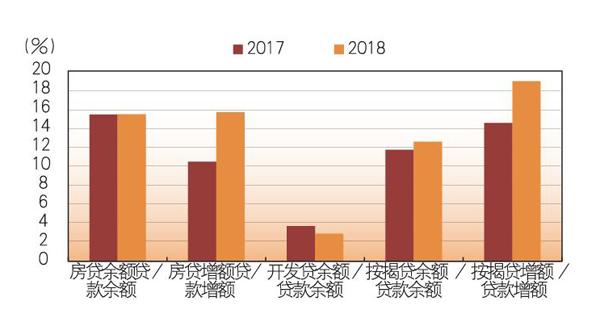

再次,看上市城商行。圖8顯示,2018年上市城商行房貸杠桿出現了與前兩類型上市銀行不同的特點。房貸余額權重與前兩類上市銀行一樣抬升,但房貸增額權重出現了下降。這個指標的下降是由單一因素引起的即按揭貸權重的下降。從細分指標看,2018年開發貸款權重上升10.11個百分點,按揭貸增額權重下降3.84個百分點,但由于上市城商行按揭貸對其房貸的影響權重遠遠大于開發貸款,所以按揭貸增額權重的下降不僅抵消了開發貸增額權重的上拉作用,而且將房貸增額權重下拉0.41個百分點。、

最后,看上市農商行。與上述三個板塊最明顯的不同是,該板塊開發貸款增額連續兩年為負增長,分別是-34.48億元和-28.71億元。這也導致其開發貸款余額權重成為四個板塊中唯一走低的板塊。但是按揭貸款增額權重則是上升近4.5個百分點,不僅稀釋了開發貸款對房貸的下拉作用,而且助推房貸余額和房貸增額權重均上升,其中房貸余額權重微升0.03個百分點,房貸增額權重升幅超過5%。(見圖9)

圖9 上市農商行信貸投放結構中房貸及其細分指標的權重變化

綜上,不同板塊上市銀行房地產相關貸款杠桿變化存在以下兩個特點。首先,在變化趨勢上,少數指標完全相同,多數指標互有差別。趨勢都是向上的指標有兩個,即房貸余額權重和按揭貸款余額權重。其他四個指標趨勢則出現分化,其中在房貸增額權重上,三類上市銀行(大型商業銀行、全國股份制商業銀行和農商行)趨勢向上,城商行趨勢走低;在開發貸余額權重和增額權重指標上,三類上市銀行(大型商業銀行、全國股份制商業銀行和城商行)出現相同的向上走勢,農商行則是雙雙走低;在按揭貸增額指標上,兩類上市銀行(大型商業銀行和農商行)均呈升勢,而另兩類上市銀行(全國股份制商業銀行和城商行)則是攜手走低。進一步觀察還發現,走低的余額權重只有一個,即農商行的開發貸款余額權重,而走低的增額權重則有三個,即全國性股份制銀行和城商行的按揭貸增額權重和農商行的開發貸增額權重。這就使得前述上市銀行總體上的房貸增額權重在2018年出現了下降。換言之,三類上市銀行(即全國性股份制銀行、城商行和農商行)促成了2018年上市銀行房貸增額杠桿的下降。而大型商業銀行無論在余額杠桿還是在增額杠桿方面的策略均更為積極,并對上市銀行房貸杠桿水平形成上推作用。

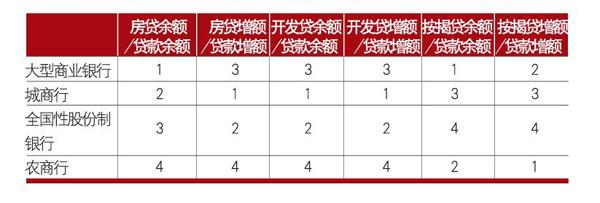

表1 2018年四類型上市銀行房地產相關貸款杠桿相對于2017年的變化幅度排序

其次,在變化程度上,不同類型的上市銀行在不同指標上各領風騷。其中拔得頭籌最多的是城商行,有三項指標奪冠,特別是開發貸款加杠桿勢頭更為強勁。接下來是大型商業銀行,在兩個指標上位列榜首,對按揭貸加杠桿力度優勢明顯。農商行有一個指標領跑,對按揭貸款加杠桿勢頭強勁。具體排序見表1。

個體差異比較:城商行互異明顯

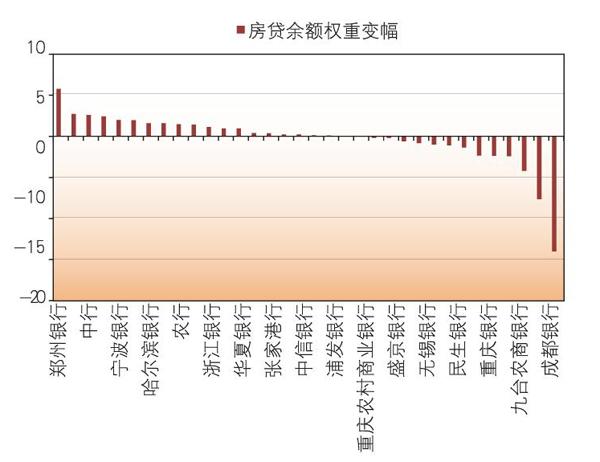

圖10 較上年同期各上市銀行房貸余額在本行各項貸款余額中權重的變幅比較(%)

受篇幅所限,以下僅基于兩個指標即房貸余額和增額在本行各項貸款中的權重變化幅度(簡稱變幅)對各上市銀行間的個體差異進行比較(紫金銀行因缺失2018年數據而不在比較名單中,由此可比較上市銀行是34家)。

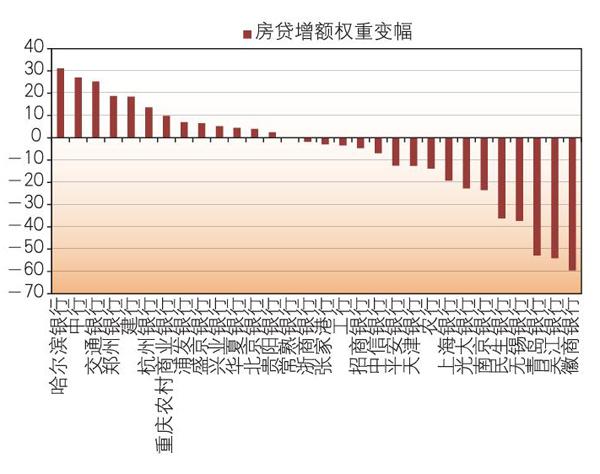

圖11 較上年同期各上市銀行房貸增額在本行各項貸款增額中權重的變幅比較(%)

先看余額權重變幅。圖10顯示,多數銀行的變幅不大,15家上市銀行的變幅在正負1之間,30家銀行在正負3之間,在正負3區間以外的上市銀行僅有4家,而且是清一色的城商行。從排名前10位和排名后10位的銀行看,波動性最大的是城商行板塊,其次是全國性股份制銀行,再次是農商行,大型上市銀行的波動性最小。從杠桿升降的視角看,21家上市銀行加了房貸杠桿,13家上市銀行降了杠桿。加杠桿幅度最大的上市銀行是鄭州銀行,降杠桿幅度最大的上市銀行是青島銀行,兩者幅差近20個百分點。

再看增額權重變幅(見圖11)。同余額權重變幅不同的是,多數銀行增額權重變幅較大,變幅在正負3之間的銀行只有4家。從杠桿升降的視角看,降杠桿的銀行多于加杠桿的銀行,其中19家上市銀行降了房貸杠桿,15家上市銀行加了杠桿。需要特別說明的是,重慶銀行、寧波銀行、成都銀行、九臺農商銀行四家銀行,因增額出現負值導致沒法計算權重及其變幅(見表2),其中兩家銀行即成都銀行和九臺農商行在2018年的增額為負,可以認為是權重走低幅度最大的銀行或降杠桿幅度最大的銀行;另兩家銀行即重慶銀行和寧波銀行增額由2017年的負值轉為2018年的正值,這兩家銀行可以看作加杠幅度最大的銀行。

表2 2017~2018兩年間房貸增額出現負值的四家上市銀行(億元)

(作者單位:中國社會科學院財經戰略研究院)?

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31