成本效益分析在制造企業(yè)生產(chǎn)設(shè)備管理中的應(yīng)用研究

2019-07-15 03:30:00張改英

財(cái)會(huì)學(xué)習(xí) 2019年21期

關(guān)鍵詞:制造企業(yè)經(jīng)濟(jì)效益

張改英

摘要:工業(yè)制造企業(yè)生產(chǎn)經(jīng)營過程中,生產(chǎn)設(shè)備在企業(yè)固定資產(chǎn)投入中占很大的比例,如何在資源既定的條件下,合理配置企業(yè)資源,實(shí)現(xiàn)更優(yōu)的投入產(chǎn)出比,就顯得尤為重要。本文以焊接材料制造企業(yè)A甲車間擴(kuò)產(chǎn)設(shè)備投入為例,在資源既定條件下,分析人工操作水平、核算方式、產(chǎn)能量化等影響因素,建立設(shè)備投入的經(jīng)濟(jì)效益投入產(chǎn)出分析模型,定量測(cè)算生產(chǎn)設(shè)備的投入產(chǎn)出效益以及精確測(cè)算產(chǎn)銷平衡投資決策建議,為企業(yè)生產(chǎn)設(shè)備科學(xué)投資、改善運(yùn)營管理提供決策參考。

關(guān)鍵詞:制造企業(yè);生產(chǎn)設(shè)備;經(jīng)濟(jì)效益;投資決策

一、產(chǎn)品需求預(yù)測(cè)

市場(chǎng)銷售部門根據(jù)國家所制定的民用采暖行業(yè)發(fā)展政策性指導(dǎo)文件及企業(yè)在行業(yè)中所占市場(chǎng)份額,預(yù)計(jì)市場(chǎng)需求50噸焊材(其中甲焊材30噸,乙焊材20噸)。生產(chǎn)部門現(xiàn)有產(chǎn)能已無法滿足市場(chǎng)需求,需購置4臺(tái)新設(shè)備,預(yù)計(jì)購入金額為12萬元。

二、確定車間人工變動(dòng)影響因素的最優(yōu)產(chǎn)能配置

在生產(chǎn)過程中企業(yè)需要投入多種要素,主要包含生產(chǎn)設(shè)備、廠房等固定投入要素和原材料、車間員工等變動(dòng)投入要素。為了實(shí)現(xiàn)最大化的生產(chǎn)價(jià)值,需要企業(yè)制定生產(chǎn)中的最優(yōu)投入要素組合,即合理配置資源。短期條件下,某一生產(chǎn)要素固定不變,最優(yōu)產(chǎn)量水平和變動(dòng)投入要素的最優(yōu)使用量出現(xiàn)在邊際產(chǎn)量收益等于邊際要求成本的地方。

三、生產(chǎn)設(shè)備投資成本基礎(chǔ)數(shù)據(jù)準(zhǔn)備

生產(chǎn)設(shè)備成本是指從設(shè)備購置引進(jìn)直至后期折舊報(bào)廢處置的整個(gè)過程中圍繞該設(shè)備正常運(yùn)行所必須發(fā)生的各項(xiàng)費(fèi)用的總和,主要由以下幾部分構(gòu)成:

(一)生產(chǎn)設(shè)備折舊費(fèi)用,采用原值直線法計(jì)算,即生產(chǎn)設(shè)備原值/設(shè)備標(biāo)準(zhǔn)使用年限。

(二)車間員工及輔助管理費(fèi)用,包括設(shè)備操作人員以及輔助管理人員的工資、津貼、獎(jiǎng)金福利、差旅費(fèi)、電話費(fèi)、辦公費(fèi)用等。

(三)輔料消耗及維修工裝費(fèi)用,包括生產(chǎn)過程中實(shí)際消耗的輔助材料及低值易耗品、生產(chǎn)設(shè)備維護(hù)、維修費(fèi)用以及工裝配件。

(四)房屋使用及修繕費(fèi)用及水電氣費(fèi)用,包括廠房使用費(fèi)用和維護(hù)費(fèi),生產(chǎn)車間耗用的水電氣費(fèi)用。

為了保證生產(chǎn)設(shè)備投資效益分析的可靠性,本文全面考慮生產(chǎn)設(shè)備成本核算的各個(gè)方面,即生產(chǎn)設(shè)備投資成本=設(shè)備購置成本+運(yùn)轉(zhuǎn)成本。

四、生產(chǎn)設(shè)備的經(jīng)濟(jì)效益分析方法

對(duì)于生產(chǎn)設(shè)備投資分析而言,合理的經(jīng)濟(jì)效益評(píng)價(jià)方法是準(zhǔn)確獲取生產(chǎn)設(shè)備投資成本核算的關(guān)鍵和基礎(chǔ)。目前,常用的生產(chǎn)設(shè)備經(jīng)濟(jì)效益分析評(píng)價(jià)方法有投資回收期法和投資收益率法以及盈虧平衡法,具體形式如下:

投資回收期法=生產(chǎn)設(shè)備投資總額÷生產(chǎn)設(shè)備年凈利潤(1)

投資收益率法=(生產(chǎn)設(shè)備年凈利潤÷生產(chǎn)設(shè)備投入總額)×100%(2)

盈虧平衡法=銷售量×(銷售單價(jià)-單位變動(dòng)成本)-固定成本=0(3)

其中生產(chǎn)設(shè)備年凈利潤是指該生產(chǎn)設(shè)備全年相關(guān)業(yè)務(wù)收入總額減去運(yùn)轉(zhuǎn)成本后的凈值。

前兩種方法雖然計(jì)算方法不同,但其本質(zhì)是相同的,都是通過分析在總成本核算模式下的投資總額與年凈利潤之間關(guān)系進(jìn)行設(shè)備投資經(jīng)濟(jì)效益評(píng)價(jià)。而第三種方法能夠幫助企業(yè)找到最佳資本機(jī)構(gòu)配比,防止企業(yè)過度投資導(dǎo)致資源浪費(fèi)或投資不足尚失盈利的市場(chǎng)機(jī)會(huì),本文采用盈虧平衡法分析焊材生產(chǎn)設(shè)備投資經(jīng)濟(jì)效益分析,具體計(jì)算過程如下:

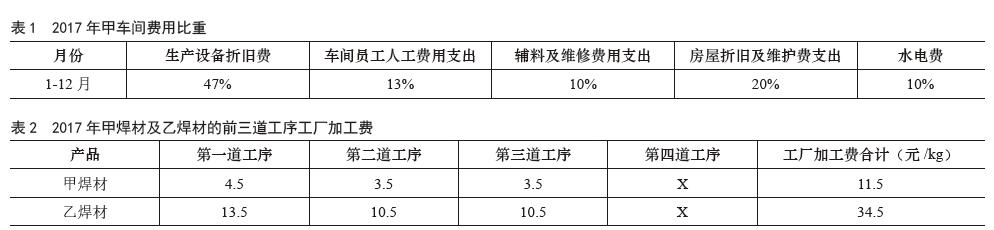

(一)基本資料(見表1、表2、表3)

(二)投資決策數(shù)據(jù)分析

(1)參照一般車間員工的直接人工費(fèi)

直接人工費(fèi):(應(yīng)付職工薪酬不包含公司承擔(dān)的社會(huì)保險(xiǎn)費(fèi)及公積金)12萬元/年/人,55T/月

平均單位產(chǎn)量人工費(fèi)=0.2元/kg

計(jì)算如下:

單位人工費(fèi)及管理費(fèi)用=0.2×3×(1+ 16%)=0.7元/kg

單位生產(chǎn)設(shè)備折舊費(fèi)=0.7/13%×47% =2.5元/kg

單位輔料及維修費(fèi)用=0.7/13%×10% =0.5元/kg

單位房屋折舊及維護(hù)費(fèi)=0.7/13%× 20%=1.1元/kg

單位水電費(fèi)=0.7/13%×10%=0.5元/kg

(新設(shè)備單位折舊費(fèi)=120000/12/5= 2000元/月)

甲車間第四道工序變動(dòng)加工費(fèi)=5.3元/kg

甲車間變動(dòng)加工費(fèi)合計(jì)=16.8×60%+ 50.4×40%=30.2元/kg

甲車間固定加工費(fèi)合計(jì)=3.6+1.0+2.5 =7.1元/kg

(2)銷售價(jià)格評(píng)估:

預(yù)計(jì)甲乙焊材銷售價(jià)格=50元/kg (不含稅41.7元/kg)

數(shù)據(jù)分析一:每月保本銷售量,要求利潤指標(biāo)為10%

單位銷售量= (7.1+41.7*10%)/(41.7-30.2)=0.98kg

在確保每月銷售達(dá)到50T,最低銷售量為37.1T

數(shù)據(jù)分析二:直接人工總成本

(1)若達(dá)到銷售訂單:50T/月/10臺(tái)/4人,總?cè)斯べM(fèi)=4-4.1萬/月

(2)若達(dá)到預(yù)測(cè)產(chǎn)能:60T/月/10臺(tái)/4人,總?cè)斯べM(fèi)=4.3-4.4萬/月

A、若達(dá)到銷量50T,且目標(biāo)利潤為10%,max人工總額= 50600/1.1=4.6萬/月);

B、年終獎(jiǎng)勵(lì)按照公司實(shí)際利潤水平,重新計(jì)算獎(jiǎng)金比例。

五、結(jié)論

通過焊材生產(chǎn)設(shè)備投資經(jīng)濟(jì)效益分析模型,對(duì)某焊接材料制造企業(yè)A甲車間焊材生產(chǎn)設(shè)備進(jìn)行購置前的可行性論證分析,獲取到影響生產(chǎn)設(shè)備經(jīng)濟(jì)效益的關(guān)鍵要素。比較設(shè)備投入使用后的效益追蹤結(jié)果表明,成本效益分析法的應(yīng)用,可以降低企業(yè)生產(chǎn)設(shè)備投資中的盲目性,提高生產(chǎn)設(shè)備使用效率,為企業(yè)生產(chǎn)設(shè)備購置提供科學(xué)依據(jù),有利于提高企業(yè)對(duì)固定資產(chǎn)的管理水平和能力。

參考文獻(xiàn):

[1]劉冬璆.全成本模式下單臺(tái)設(shè)備購置效益分析模型[J].財(cái)會(huì)學(xué)習(xí),2018 (29):167-168.

[2]段艷秋.生產(chǎn)設(shè)備投資的多目標(biāo)優(yōu)化決策方法研究[J].中國高新技術(shù)企業(yè),2016 (5):38-39.

[3]蔣翔,周愛珍,黃來燕,et al.醫(yī)院全成本核算模式下大型醫(yī)療設(shè)備經(jīng)濟(jì)效益分析[J].財(cái)會(huì)學(xué)習(xí),2016 (18):217-218.

猜你喜歡

建材發(fā)展導(dǎo)向(2021年6期)2021-06-09 05:56:52

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:20

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年8期)2019-01-14 03:06:18

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:30

消費(fèi)導(dǎo)刊(2018年8期)2018-05-25 13:19:54

現(xiàn)代經(jīng)濟(jì)信息(2016年25期)2016-11-24 06:05:02

中小企業(yè)管理與科技·下旬刊(2016年11期)2016-11-18 23:16:16

財(cái)經(jīng)界·學(xué)術(shù)版(2016年19期)2016-11-16 16:11:14

財(cái)會(huì)學(xué)習(xí)(2016年19期)2016-11-10 05:01:44

科技視界(2016年18期)2016-11-03 00:18:55