關于A股上市企業(yè)海外并購績效影響因素的實證分析

2019-07-17 02:20:00王寧致樊婉晴林冰兒賴雨晴

價值工程 2019年14期

關鍵詞:海外并購

王寧致 樊婉晴 林冰兒 賴雨晴

摘要:經(jīng)濟全球化進程中,中國對外投資的數(shù)量也隨著中國國際化進程的推進而快速增長。相較國內(nèi)并購,中國服務型企業(yè)的海外并購呈現(xiàn)出更多的不確定性。對于海外并購活動能否為中國正邁向全球市場的上市公司創(chuàng)造更多價值,這些價值創(chuàng)造的績效取決于哪些因素,以及不同類型間的并購績效與并購特征有何不同的問題,本項目選取2005-2015年中國A股上市公司的441個海外并購的案例樣本進行基于傾向性得分-雙重差分模型(PSM-DID)的實證分析,以為新形勢下我國投身海外擴張的企業(yè)更好地認識海外并購績效,建立并購的長效機制作出貢獻。

Abstract: In the process of economic globalization, the number of Chinese foreign investment has also grown rapidly with the advancement of China's internationalization process. Compared with domestic mergers and acquisitions, overseas mergers and acquisitions of Chinese service-oriented enterprises show more uncertainty. For the issues like whether overseas M&A activities can create more value for listed companies in China that are moving to the global market, which factors do the performance of these value creation depends on, and the whats the difference between M&A performance and M&A characteristics between different types, this project selects 441 overseas M&A case samples of Chinese A-share listed companies from 2005 to 2015 to conduct empirical analysis based on the bias score-double difference model (PSM-DID), which is better for China's overseas expansion enterprises to recognize overseas M&A performance under the new situation and contribute to the establishment of a long-term mechanism for mergers and acquisitions.

關鍵詞:海外并購;績效研究;傾向性得分;雙重差分

Key words: overseas mergers and acquisitions;performance research;propensity score;double difference

中圖分類號:F832.48 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2019)14-0192-05

1 ?文獻綜述

1.1 海外并購對企業(yè)自身績效的影響

目前現(xiàn)有觀點部分認為跨國并購對企業(yè)經(jīng)營績效產(chǎn)生了負面影響。如Dickerson(1997)對英國企業(yè)海外并購的長期績效的研究顯示,海外并購并不能改善企業(yè)的經(jīng)營績效,反而會使經(jīng)營利潤率有所降。Moeller對于1985-1995年美國的4430起跨國并購案例的研究發(fā)現(xiàn),相對于國內(nèi)并購的公司,跨國并購的美國公司的股票收益率降低了約1%,同時總體的經(jīng)營業(yè)績也有所下降。

此外由于數(shù)據(jù)獲取難度較大、樣本容量較小等原因,我國學者對跨國并購績效的實證研究數(shù)量較少,結論也不相統(tǒng)一。何先應(2009)的實證研究發(fā)現(xiàn),跨國并購的對企業(yè)經(jīng)營績效具有雙向影響。對于本身績效較差、資源較為匱乏的國內(nèi)企業(yè)而言,并購對經(jīng)營績效具有一定的促進作用,而對本身資源比較豐富的企業(yè)來說,跨國并購沒有產(chǎn)生較強的正效應。顧露露(2011)的研究發(fā)現(xiàn),在中長期的時間窗口中,中國企業(yè)海外并購在整體上獲得了非負的超長回報率,但其經(jīng)過多元回歸分析研究的結果顯示這種非負的回報率一定程度上得益于人民幣的升值,而在如今人民幣匯率穩(wěn)定的情況下,跨國并購對績效的影響仍然難下定論。

1.2 海外并購績效的影響因素分析

1.2.1 主并方經(jīng)營因素

目前,我國海外并購的政策性逐漸減少,并購活動的開展逐漸趨于市場化,因此主并方的經(jīng)營管理能力在并購績效中的作用則逐漸凸顯出來。周佳(2017)通過研究機構投資者、公司治理與企業(yè)跨國并購績效的關系,發(fā)現(xiàn)公司治理水平對跨國并購績效具有促進作用。凌志雄、陶詩慧(2016)認為,主并方內(nèi)部經(jīng)營治理問題與并購績效顯著相關。由于代理成本、管理者私利以及監(jiān)管問題,治理不善的主并公司更難做出正確的并購決策。朱一凡(2018)談到,主并方財務狀況對企業(yè)跨國并購績效有著密切影響。良好的財務狀況能夠使主并公司并購的融資以及方式的選擇受到更少約束,從而能夠取得更高的績效。主并方的經(jīng)營績效能夠幫助我們預測一次并購活動是否理性,同時這個因素也會對其他各項因素,如并購規(guī)模、支付方式產(chǎn)生綜合影響。本文使用雙重差分能夠消除相互影響的關系,因而能夠?qū)?jīng)營因素進行針對性分析。

H1:主并方經(jīng)營狀況與中國企業(yè)海外并購績效呈現(xiàn)正相關關系。

1.2.2 兩權分離程度

何先應(2009)認為,公司股權結構與公司績效的長期績效具有明顯關系。國有持股高能夠在短期改善企業(yè)海外并購的績效,但是在長期會給企業(yè)績效帶來負面影響。同時,流通股的比例越高,會同時給企業(yè)的短期以及長期績效帶來負面影響。胡培培(2013)認為股權結構是影響企業(yè)海外并購績效的重要內(nèi)部因素,同時研究得出股權的集中程度與并購績效在長期是負相關的。封芮(2017)認為,主并公司能否較好地控制其股權的集中程度,合理控制投資主體的投資比例,并且妥善處理股份股權的分至問題,都會對并購后企業(yè)的經(jīng)營管理產(chǎn)生深遠影響。杜蓮蓮(2018)在其關于我國商業(yè)銀行跨國并購績效的研究中談到,目標企業(yè)的性質(zhì)、目標企業(yè)所在地區(qū)以及主并方持有的股權大小與企業(yè)并購的績效有關。但其實證分析結果卻沒有揭示最終股權結構與最終企業(yè)績效具有明顯關系。

H2:分離程度越高并購績效約。

1.2.3 實際控制人因素

本文將對國家控制權的企業(yè),即國有企業(yè)與民間控制權,即民營企業(yè)的跨國并購績效展開對比分析。張晶晶(2015)提到國有控制權以及政治關聯(lián)程度會導致對企業(yè)海外并購績效產(chǎn)生負面影響,并且雖然內(nèi)部控制的改善會緩解這種負面影響,但隨著并購規(guī)模的擴大這種改善的邊際效益會逐漸降低。姜月(2018)通過事件研究法對A股上市公司績效的研究發(fā)現(xiàn),市場化進程的推進能夠有效地提高并購公司的短期績效,在中央政府或者地方政府作為最終控制人時,跨國并購的短期績效最好。不過從長期來看,國有控制權會降低企業(yè)跨國并購的績效,而市場話進程的升高則會抑制這種影響。Zhang WJ等人通過分析中國的219個跨國并購案例,發(fā)現(xiàn)不同控制權類型對企業(yè)并購績效在短期影響不明顯,但長期國有企業(yè)的并購績效較民營企業(yè)偏低。另外他們提到,目標國家對政治穩(wěn)定性、與主并國家的政治關系對企業(yè)并購績效同時存在短期以及長期影響。

H3:實際控制人為國有企業(yè)的中國主并公司與并購績效呈現(xiàn)負相關關系。

1.2.4 股權集中程度因素

股權集中程度,即企業(yè)持股份額是否集中于前幾大股東手中,本文以股權在前四大股東手中的集中程度作為研究內(nèi)容。張涵宇(2018)認為,股權集中度與并購績效志堅具有正向相關性,由于股權越集中,大股東的個人利益便與企業(yè)利益密切聯(lián)系了起來,因此股東在參與并購決策之時會考慮更多公司的長期利益。但張文嘉(2018)對于制造業(yè)上市公司的研究卻顯示,股權集中程度與并購績效呈輕微負相關關系,原因是大股東會將個人利益建立在公司利益與小股東利益至上,通過影響并購決策,從股票溢價中謀取利益。但這種情況也促使大股東的股票買賣收到嚴格的限制,從而減少了這樣的負向影響力。因此本文認為股權集中程度對于并購績效具有正向影響。

H4:主并公司股權越集中,能夠帶來更高的并購績效。

2 ?模型與分析方法

2.1 數(shù)據(jù)來源

本文利用ZEPHYR數(shù)據(jù)庫收集整理得到2002-2015年主并公司為中國公司的并購數(shù)據(jù),利用RESSET數(shù)據(jù)庫獲取這些公司的相關財務信息。其中共獲取數(shù)據(jù)3021條,經(jīng)過數(shù)據(jù)清洗,有效數(shù)據(jù)為441條,其中包括主并公司與并購公司的財務基本情況以及經(jīng)營績效的變化指標,因此能夠作為中國企業(yè)海外并購績效研究的樣本數(shù)據(jù)。我們采用手工篩選分類的方法來克服小樣本數(shù)據(jù)用于分析的局限。對于跨國公司是否實施了并購活動,我們將樣本數(shù)據(jù)區(qū)分為“并購組”——實施了并購的公司,以及“控制組”——沒有實施并購的公司。本文樣本的區(qū)間為2002-2015年,其中每個并購活動的前三年為并購的實施期,后三年為實施效果的評估期,這樣能夠保證分析結果的穩(wěn)健性。

2.2 實證方法

并購績效指標的確定:

①確定相關的財務指標:

對于海外并購績效的衡量,一般有財務指標衡量與非財務指標衡量。本文采用修正后的沃爾財務指標體系進行度量。亞歷山大·沃爾在《財務報表比率分析》中提出了信用能力指數(shù)的概念,把若干個財務比率用線性關系結合起來,以評價企業(yè)的信用水平。程惠芳(2004)在研究中曾提到,利用現(xiàn)金流指標來評價并購的績效可以減少記賬方法以及并購后會計指標的改變的影響。目前,關于海外并購績效的研究中,單獨采用ROE以及ROA指標進行判斷容易受到賬面操縱以及內(nèi)生性的影響。同時,面向投資者的多重因素的綜合分析暫時較為欠缺。

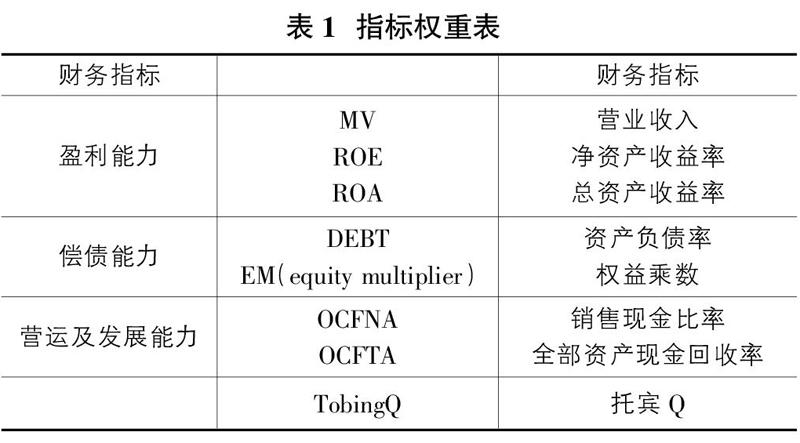

本文修正沃爾的評價指標,選擇了7種財務指標,通過主成分分析確定績效評價的綜合指標,所選指標如表1所示。

其中,評價盈利能力的指標有:

a)凈資產(chǎn)收益率(ROE)=凈利潤/期初期末平均所有者權益 (標準值為0.08)

b)總資產(chǎn)收益率(ROA)=凈利潤/期初期末平均總資產(chǎn)

評價償債能力的指標有:

c)資產(chǎn)負債率(DEBT)=總資產(chǎn)/總負債

d)權益乘數(shù)(EM)=資產(chǎn)總額/股東權益總額

評價企業(yè)營運及發(fā)展能力的指標有:

e)盈余現(xiàn)金保障倍數(shù)(OCFNI)=經(jīng)營現(xiàn)金凈流量/凈利潤

f)全部資產(chǎn)現(xiàn)金回收率(OCFTA)=經(jīng)營活動現(xiàn)金凈流量/期末資產(chǎn)總額 (標準值為0.06)

g)托賓Q(TobingQ)=公司市場價值/公司重置成本

上述指標具有很強的綜合性,能夠評定企業(yè)的盈利情況和盈利能力,收入質(zhì)量,經(jīng)營耗費與經(jīng)濟效果,其中現(xiàn)金流指標能夠反映企業(yè)短期資產(chǎn)的獲現(xiàn)能力與現(xiàn)金的利用效率。在績效評估中綜合考慮現(xiàn)金流與利潤指標的方法,能夠減少財務賬面操控的影響,綜合評定海外并購的績效。

②計算績效評價綜合指標:

為了保證數(shù)據(jù)信息的利用效率,即在最小丟失量的情況下合理地分析績效,本文采用主成分分析法對指標數(shù)據(jù)進行分析。對以上績效指標進行主成分分析,即進行降維處理,設銷售凈利率、凈資產(chǎn)收益率、營業(yè)成本利潤率、流動比率、資產(chǎn)負債率、銷售現(xiàn)金比率以及全部資產(chǎn)現(xiàn)金回收率這8個變量為X1,X2,X3,…,X8。

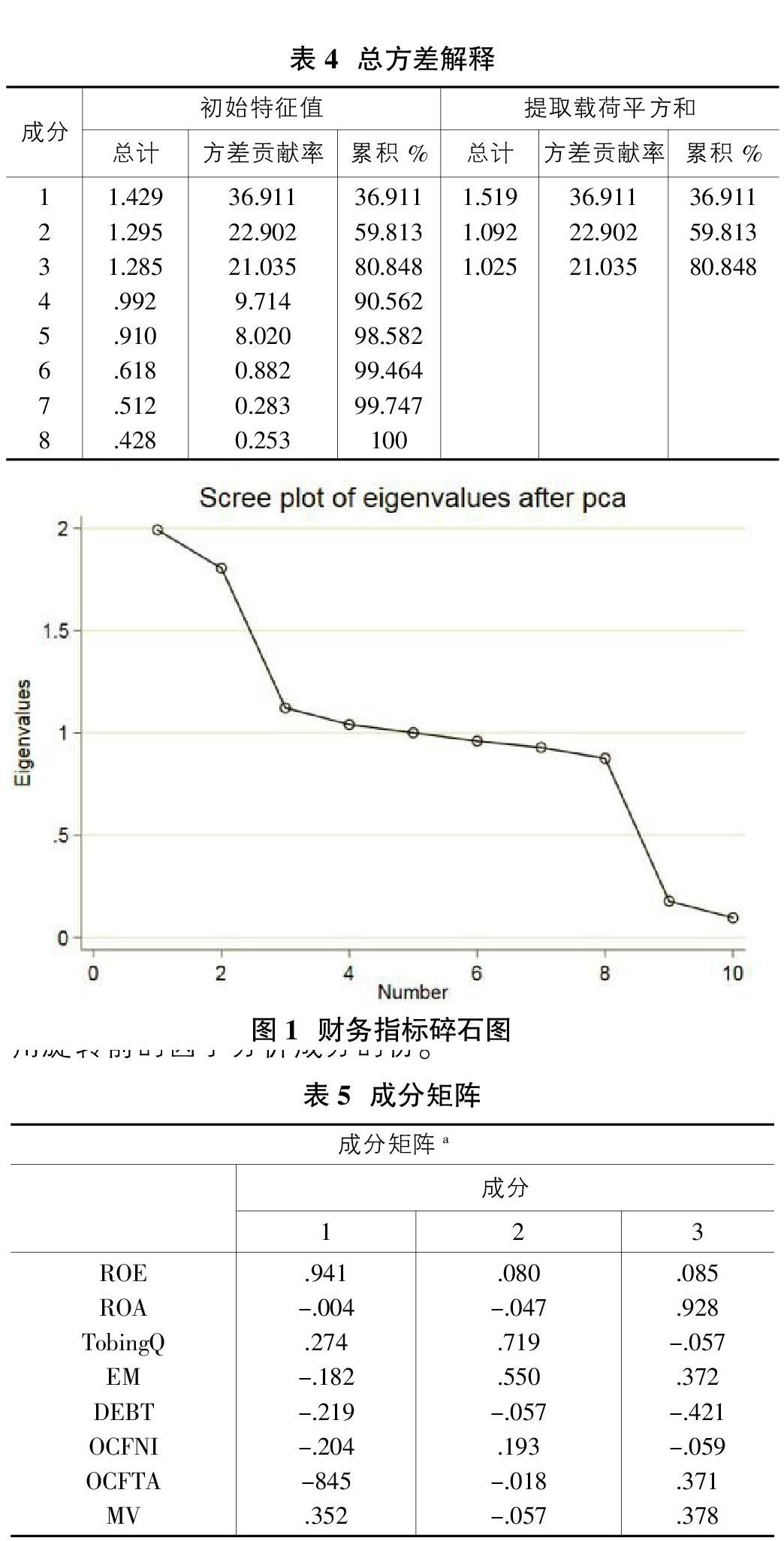

首先,對樣本的有效數(shù)據(jù)進行KMO抽樣適當性檢驗和Bartlett球形檢驗,檢驗結果顯示KMO值為0.506,Bartlett球形檢驗的近似卡方值為251.405(自由度為15),達到顯著水平(p=0.000<0.001)。因此樣本的上述財務數(shù)據(jù)適合進行主成分分析。

③主成分分析:

表3中,第二列計算出變量的共同度,表示的是所有變量均作為主成分時的共同度,所以數(shù)值均為1。第三列“提取”表示經(jīng)提取一個指標(見表2)的主成分時,每個初始變量的共同度,即在最終提取的所有主成分中,每個初始變量能夠被解釋的比例。如變量托賓Q(TobingQ)提取的共同度為0.689,表示所提取的主成分能夠解釋變量托賓Q方差的68.9%,凈資產(chǎn)收益率(ROE)的共同度為0.913,表示所提取的主成分能夠解釋變量ROE方差的91.3%。

這7個變量中,托賓Q(TobingQ)、凈資產(chǎn)收益率(ROE)、成本收益率(POC)、盈余現(xiàn)金保障倍數(shù)(OCFNI)、全部資產(chǎn)現(xiàn)金回收率(OCFTA)這5個變量的共性方差均大于0.5,且ROE超過了0.9,故表示提取的財務指標能夠很好地反映原始變量的主要信息。

運用SPSS9.0對原始財務指標進行主成分分析,得到表4。表中內(nèi)容包含8個變量初始特征值及方差貢獻率、提取一個公共因子后的特征值及方差貢獻率、旋轉(zhuǎn)后這個公共因子的特征值及方差貢獻率。主成分的初始特征值為1.429(>1),第二個成分成分的特征值為1.295(>1),第三個成分的特征值為1.285(>1),從第四成分開始初始特征值均小于1,故選取這三個特征值可以得到80.848%的累計貢獻率,即表示這三個公共因子可以解釋約80.848% 的總方差,結果較為理想。

圖1所示為8個財務指標的碎石圖,從圖中可以看出,第三個成分的特征值曲線開始變得平緩,該碎石圖的拐點也同樣存在于第三個成分,因此提取三個成分是比較合理的,這也與前面的分析一致。

由表5,主成分分析法提取得到旋轉(zhuǎn)前的因子負荷矩陣,以0.5為選取原則,因子1在凈資產(chǎn)收益率(ROE)和總資產(chǎn)現(xiàn)金回收比率(OCFTA)上有較大的負荷,可以理解為因子1是盈利能力與現(xiàn)金運營能力因子,因子2在權益乘數(shù)(EM)、托賓Q(TobingQ)上有很大的負荷,可以說明其是負債情況與企業(yè)發(fā)展能力因子,因子3在總資產(chǎn)收益率(ROA)上有最大的負荷,因此能夠作為并購資產(chǎn)盈利績效因子。經(jīng)多次旋轉(zhuǎn),成分的包含內(nèi)容無明顯差別,因此采用旋轉(zhuǎn)前的因子分析成分的份。

采用回歸法計算成分得分系數(shù)如表6所示,故可以得到成分得分函數(shù)為:

F1=0.941X1+0.214X2+0.274X3-0.182X4-0.019X5-0.204X6-0.231X7-0.312X8

F2=0.291X1-0.224X2+0.729X3-0.281X4-0.032X5+0.162X6-0.015X7-0.052X8

F3=0.093X1+0.951X2+0.392X3+0.295X4-0.396X5-0.058X6+0.357X7+0.392X8

根據(jù)成分得分函數(shù),可以構造財務績效的評估函數(shù)。按照方差貢獻率求財務績效的評估函數(shù)如下:

PERit=0.214F1+0.181F2+0.167F3

④PSM分析:

為了解決變量的內(nèi)生性問題,本文將通過傾向得分匹配法(PSM)與雙重差分法(DID)來研究企業(yè)海外并購績效的影響因素問題。此模型的優(yōu)勢在于所獲取的結論是在強假設條件下得到的,即在控制了所有能夠觀察到的因素后,針對某一變量的變化情況得出結論。這樣能夠很好地克服以前研究中發(fā)生的遺漏變量的問題。DID是在假設條件滿足(即實驗組和控制組的變化趨勢相同)的條件下,通過差分的方法解決內(nèi)生性問題,因此可以更好地獲取這一變量與研究問題的因果效應。同時,本文研究的并購業(yè)務從2008年開始,樣本即441起并購事件。并購業(yè)務的時序性為本文創(chuàng)造了天然的實驗組和控制組,本文使用當期具有某項因素的公司樣本作為實驗組,將當期不具有某項因素的公司樣本作為控制組。

基本的雙重差分模型如下:

其中,PERi,t為公司i在第t期的并購績效,Treatedi為實驗組虛擬變量,實驗組取值為1,其他為0;Posti為實驗期識別變量,樣本處于試驗期為1,否則為0。β3刻畫了某因素對于并購績效的波動性影響,是本文所研究的重點對象。觀測區(qū)間為并購前后6年,本文樣本點為觀測期間的年度數(shù)據(jù),故模型使用并購前后6期的面板數(shù)據(jù)來估計。

變量選取:

本文進行定量研究的變量主要包括股權集中程度(CR)、兩權差異程度(SPRIGHT)與主并方經(jīng)營因素(OPRT),原因在于這些因素的數(shù)據(jù)較為完整,且均為量化數(shù)據(jù),分析的準確性較高。同時針對并購東道國、行業(yè)差異因素、支付方式與實際控制人進行定性分析,將通過參考已有文獻進行。

模型實施:

由于某種并購因素的沖擊的外生性及其影響對象的限定性,受到該因素影響的樣本(實驗組,Treatment Group)和沒有收到該因素影響的樣本(控制組,Control Group)在并購前后的績效會因該因素的存在而發(fā)生變化,DID模型可以比較實驗組和在并購前后績效的差異變化來控制這二者的系統(tǒng)性差異,來檢驗這種因素的影響作用。以下四種因素的檢驗結果是顯著的。

從結果中可以看出,當我們根據(jù)股權集中程度(CR)來劃分處理組與控制組的時候,并購績效Y在未匹配的時候的處理效應為0.151,標準誤差為0.0090,T=1.68<1.96(臨界值),不拒絕無效原假設H4,也就是說,股權集中度這個變量,在本文樣本表現(xiàn)出的就是無法影響并購績效Y。股權集中程度對于并購公司沒有顯示出顯著的影響,可能由于限制買賣的規(guī)則存在,一些并購大股東利益與企業(yè)利益息息相關,不太可能通過操作并購來為自己謀取私利。而現(xiàn)代企業(yè)的代理人制度越發(fā)完善,企業(yè)股東的決策權力與責任分攤到給了高層管理者以及社會資訊服務機構,從而使他們對于最終決策的影響力逐漸降低。

同樣,兩權分離程度對于并購績效Y的影響力偏低。可能由于目前我國上市公司的股權結構的集中趨勢將在未來很長一段時間內(nèi)延續(xù),很多擁有大量股票的股東同時也擔任著企業(yè)經(jīng)營管理者,企業(yè)利益維護者的職責,同時控制大股東與投資者保護的法律法規(guī)相繼出臺,使得大股東逐漸將內(nèi)部治理與整體績效作為終極考量來制定決策。因此管理權與所有權的分割對于目前的中國上市服務企業(yè)而言影響力偏小,另外此結果不排除樣本的局限所致。有相關研究認為,股權設置的多元化可以形成股東之間的制衡機制,可以提高企業(yè)經(jīng)營管理的效率,也能夠預防大股東操控公司資產(chǎn)與經(jīng)濟資源(馬磊,徐向藝,2016),也就是說從長期來看,兩權分離度雖然會遭遇大股東的抵制,但對于科學決策和投資質(zhì)量的改進來說仍具有促進作用。

實證研究結果證實了H1的正確性,主并公司經(jīng)營狀況對于并購績效具有極其顯著的影響。一個具有良好經(jīng)營機制且具有極高盈利能力的公司一是具有更有效的決策體系從而能夠做出更佳的并購決策,二是其本身的經(jīng)營能力會覆蓋在并購后的企業(yè)中,在規(guī)模、股權結構、權利分配等因素一致的情況下,并購企業(yè)自身的經(jīng)營能力是影響并購績效的決定性因素。因此在觀察與分析并購信息之時,最主要的仍是對于并購公司自身的考量。

3 ?啟示

本文以441家中國上市公司為研究樣本,運用傾向性得分-雙重差分檢驗法對影響中國企業(yè)海外并購績效的影響因素進行逐一分析,本文所分析的因素結合多個層面,從宏觀環(huán)境因素,交易因素以及企業(yè)自身因素從多個方面進行分析,對于被解釋變量,采用了修正后的沃爾指數(shù),進行主成分分析得出一個綜合指標,來解釋企業(yè)績效的變化。此次研究補充了相關的研究成果,也使得海外并購績效研究得以從不同的視角來進行。

研究發(fā)現(xiàn):

①對于股權集中程度對并購績效沒有明顯的相關關系。股權集中程度更高的上市公司意味著大股東擁有更多的權利,因而能夠影響管理層的決策,能夠?qū)M獠①彌Q策以及并購活動進行監(jiān)督管理。他們考慮得更多的是自身的收益,而不是將企業(yè)海外并購活動的績效作為作為最終考量。然而企業(yè)決策的好壞很大程度上取決于大股東的性格和能力,如果可能出現(xiàn)企業(yè)大股東和管理曾為了為自身謀求利益而損害小股東利益的現(xiàn)象,這種行為不利于并購目標的實現(xiàn),但若管理層的素質(zhì)、職業(yè)道德與經(jīng)營管理能力較高,則也能夠為并購績效帶來積極的影響。

②對于兩權分離程度對并購績效影響并不顯著,但有輕微的正向影響。可能與目前我國的管理層持股機制沒有發(fā)展成熟,且上市服務公司股權集中度普遍較高的現(xiàn)實狀況相關。目前大部分的研究假設對于管理層持股的影響力都為正向,且作為一種現(xiàn)代企業(yè)的管理機制與一種有效的高層管理者激勵機制,在排除控制權爭奪以及大股東抵制所造成的損失后,縮小兩權分離程度在長期來看往往仍是具有正向影響的。

③主并方經(jīng)營因素。主并方的經(jīng)營因素在并購過程之中展現(xiàn)出最為顯著的影響。可以體現(xiàn)在市盈率與市凈率對于綜合指標Y的正向影響之上。PSM方法在分析過程中有效地剔除了其他因素的干擾,能夠?qū)颖揪鶆蚍诸惒我谎芯磕骋恢笜说淖兓4私Y論也符合一般的判斷,在其他條件相同的情況下,一個經(jīng)營完善的公司更可能取得更高的并購績效。

④東道國與所屬行業(yè)都能綜合地影響公司海外并購的績效,從其他文獻的研究成果中可以看出,發(fā)展中國家的并購績效一般會高于發(fā)達國家的并購績效也是由于上市公司通常具備一定的規(guī)模與實力,其在發(fā)展中國家的資金邊際效應不能超過在發(fā)達國家行業(yè)整合以及技術升值所帶來的績效提升。但對于服務企業(yè)而言,發(fā)達國家在某些情況下更能夠為企業(yè)帶來更高的效益(王黎麗,2016)。

參考文獻:

[1]李善民,朱滔.多元化并購能給股東創(chuàng)造價值嗎?——兼論影響多元化并購長期績效的因素[J].管理世界,2006(03):129-137.

[2]李善民,朱滔,陳玉罡,曾昭灶,王彩萍.收購公司與目標公司配對組合績效的實證分析[J].經(jīng)濟研究,2004(06):96-104.

[3]陳仕華,姜廣省,盧昌崇.董事聯(lián)結、目標公司選擇與并購績效——基于并購雙方之間信息不對稱的研究視角[J].管理世界,2013(12):117-132,187-188.

[4]王昱杰.企業(yè)跨國并購財務風險控制研究[D].北京交通大學,2017.

[5]Bessler W, Murtagh J P. The stock market reaction to cross ?border acquisitions of financial services firms: an analysis of Canadian banks [J]. Journal of International Financial Markets Institutions & Money,2002,12(4) : 419-440.

[6]張雪華.文化差異對技術并購創(chuàng)新績效的影響[D].東北大學,2014.

[7]Amewu G, Alagidede P. Do mergers and acquisitions announcements create value for acquirer shareholders in Africa[J]. International Journal of Finance & Economics, 2018(4).

[8]Zhang W, Mauck N. Ownership Structure, Corporate Governance, and Bilateral Political Relations: Evidence from Chinese Cross-Border Mergers[J]. Social Science Electronic Publishing, 2017.

[9]MOELLER S B, SCHLINGEMANN F P.Global diversification and bidder gains:a comparison between cross-border and domestic acquisitions [J]. Jornal of Banking & Finance, 2005,29(3): 533-564.

[10]Neely,W. P. 1987. Banking Acquisition: Acquirer and Target Shareholder Returns. Financial Management,16(4): 66-74.

[11]胡培培.股權結構對企業(yè)跨國并購績效的影響研究[D]. 浙江財經(jīng)學院,2013.

[12]張晶晶.政治關聯(lián)對中國企業(yè)海外并購績效影響的研究[D].浙江大學,2015.

[13]封芮.關于股權結構對公司績效的影響分析[J].現(xiàn)代商業(yè), 2017(22):78-79.

[14]杜蓮蓮.我國商業(yè)銀行跨國并購績效研究[D].安徽財經(jīng)大學,2018.

[15]王瑤.合生元海外并購Swisse的動因及績效分析[D].江西財經(jīng)大學,2018.

猜你喜歡

會計之友(2016年24期)2017-01-09 22:09:31

貴州財經(jīng)大學學報(2016年6期)2016-12-19 19:21:29

商(2016年33期)2016-11-24 18:41:04

商(2016年34期)2016-11-24 13:58:14

現(xiàn)代經(jīng)濟信息(2016年25期)2016-11-24 06:31:37

中國市場(2016年36期)2016-10-19 04:15:50

現(xiàn)代經(jīng)濟信息(2016年18期)2016-08-10 09:53:07

商(2016年15期)2016-06-17 22:28:57

商(2016年16期)2016-06-12 22:20:58

商(2016年5期)2016-03-28 10:40:05