基于SWOT分析的企業(yè)精細化管理研究

2019-08-13 09:23:52廖應燦

中國管理信息化 2019年12期

關(guān)鍵詞:精細化管理

廖應燦

[摘 要]隨著市場競爭日益激烈,很多企業(yè)已經(jīng)認識到精細化管理的重要性。SWOT分析是企業(yè)戰(zhàn)略管理的有效工具,是企業(yè)預測、決策、實施戰(zhàn)略管理的基礎(chǔ)和依據(jù)。本文以Y企業(yè)為例,運用SOWT分析方法對其進行全面分析,并結(jié)合財務指標對比為Y企業(yè)的發(fā)展提供精細化管理建議。

[關(guān)鍵詞]SWOT分析;財務指標對比;精細化管理

doi:10.3969/j.issn.1673 - 0194.2019.12.035

[中圖分類號]F426.61[文獻標識碼]A[文章編號]1673-0194(2019)12-00-02

1? ? ?Y企業(yè)基本情況

Y企業(yè)是X集團在全國布局的鋁工業(yè)園之一,經(jīng)營范圍主要是鋁合金棒、鋁合金錠、鋁合金型材、鋁板帶、五金件生產(chǎn)銷售;鋁產(chǎn)品研發(fā)、生產(chǎn)銷售;工業(yè)鋁型材、建筑鋁型材、鋁制品研發(fā)、生產(chǎn)銷售。截至2016年12月31日,Y企業(yè)資產(chǎn)總額44 415.49萬元,負債總額29 037.35萬元,所有者權(quán)益15 378.14萬元;2016年實現(xiàn)營業(yè)收入129 517.99萬元,利潤總額68 281.18萬元,凈利潤998.56萬元;資產(chǎn)負債率65.38%,凈資產(chǎn)收益率1.70%。但近年來,隨著鋁行業(yè)產(chǎn)能過剩,市場競爭越來越激烈,對Y企業(yè)的發(fā)展造成了不利影響,Y企業(yè)面臨精細化管理的轉(zhuǎn)型需求。

2? ? ?Y企業(yè)SWOT分析

2.1? ?優(yōu)勢

Y企業(yè)擁有以下幾方面優(yōu)勢。第一,Y企業(yè)與液鋁供應商為鄰,供應穩(wěn)定。節(jié)省了上下游企業(yè)的運輸及倉儲費用,經(jīng)濟效益明顯。第二,Y企業(yè)財務風險較小。雖然資產(chǎn)利用力弱,但盈利能力、發(fā)展能力較好,企業(yè)現(xiàn)處于穩(wěn)步上升狀態(tài)。第三,目前,Y企業(yè)擁有2條鋁材生產(chǎn)加工線,具備新產(chǎn)品研發(fā)、新材料使用、模具設計與制造、精密壓鑄件制造、數(shù)控精加工等多個生產(chǎn)環(huán)節(jié)的整體制造能力,能獲得產(chǎn)業(yè)鏈協(xié)同效應,有利于提升行業(yè)整體競爭力。

2.2? ?劣勢

Y企業(yè)擁有以下幾方面的劣勢。第一,眾所周知,企業(yè)發(fā)展的核心競爭力取決于資本、人才、科技創(chuàng)新。大數(shù)據(jù)時代的到來,企業(yè)信息化變得尤為重要,但Y企業(yè)生產(chǎn)、銷售較簡單,在科技創(chuàng)新、信息交流與人才方面仍處于初級階段,缺乏信息化管理。第二,Y企業(yè)存在產(chǎn)能利用率不高、資產(chǎn)閑置嚴重等問題。

2.3? ?機會

第一,隨著我國供給側(cè)結(jié)構(gòu)性改革的深入推進和“一帶一路”等國家戰(zhàn)略深入實施,我國鋁行業(yè)的發(fā)展環(huán)境將持續(xù)改善。第二,鋁及鋁加工業(yè)處于高速發(fā)展期,鋁材應用領(lǐng)域和消費量迅速擴大,在各種材料的激烈競爭中處于優(yōu)勢地位。第三,建筑及房地產(chǎn)業(yè)是國內(nèi)最大的鋁建筑型材消費領(lǐng)域,約占國內(nèi)鋁型材消費總量的68%,從長期來看,中國城鎮(zhèn)化水平不斷提高,城市保障性住房以及舊房改造都將為建筑鋁型材行業(yè)長期發(fā)展奠定基礎(chǔ)。第四,政策壁壘日益嚴格,國家出臺了一系列政策來調(diào)整高能耗的鋁行業(yè),讓不符合國家規(guī)劃的高能耗小型企業(yè)退出市場,并提高行業(yè)進入門檻,形成政策壁壘和資金壁壘。

2.4? ?威脅

行業(yè)產(chǎn)能過剩局面依然存在,在很長一段時間內(nèi)對鋁價格產(chǎn)生抑制作用,導致市場競爭激烈。近年來,我國電解鋁產(chǎn)量持續(xù)增加,相關(guān)公開資料顯示,2009-2019年,鋁產(chǎn)量年均增長率達到20%。令人擔憂的是,短期內(nèi)產(chǎn)能過剩狀況依然難以改善,對鋁價格造成壓力。

3? ? ?同行業(yè)財務指標對比分析

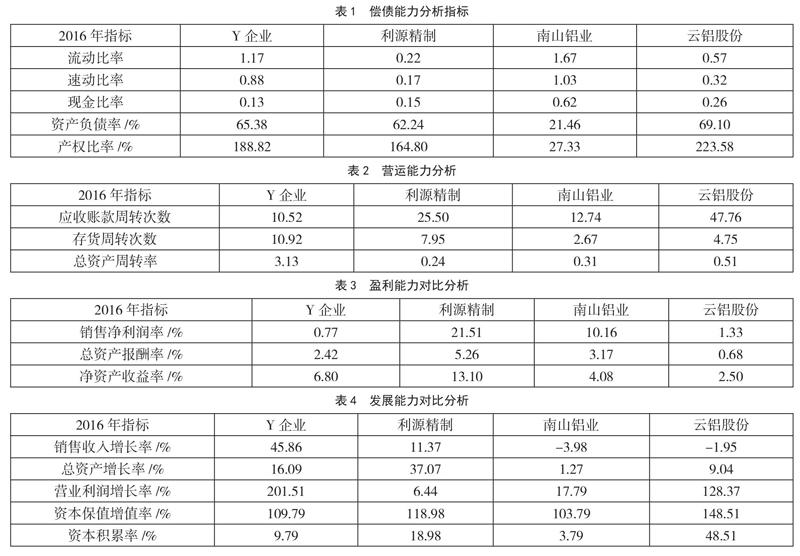

3.1? ?償債能力

從表1可以看出,Y企業(yè)的流動比率略高于行業(yè)平均水平,Y企業(yè)流動資產(chǎn)在總資產(chǎn)占比較高,資產(chǎn)流動性較強,短期償債能力較強。Y企業(yè)的資產(chǎn)負債率在行業(yè)內(nèi)處于平均水平。由于Y企業(yè)負債基本為向集團企業(yè)借款,財務風險相對較低。

3.2? ?營運能力

從表2可以看出,Y企業(yè)應收賬款周轉(zhuǎn)率在同行業(yè)中處于較低水平。Y企業(yè)2016年末應收賬款余額達到2.1億元,主要是以前年度賒銷產(chǎn)品未確認本年度集中賬務處理造成的。由于Y企業(yè)生產(chǎn)及資產(chǎn)規(guī)模處于同行業(yè)較低水平,所以總資產(chǎn)周轉(zhuǎn)率高于其他單位。

3.3? ?盈利能力

從表3可以看出,Y企業(yè)的銷售毛利一直較低,銷售凈利率指標在同行業(yè)中處于較低水平。Y企業(yè)應積極改進經(jīng)營管理,提高獲利能力。

3.4? ?發(fā)展能力

從表4可以看出,Y企業(yè)2015年由于鋁液供應不足,生產(chǎn)量較低,2016年又確認了部分以前年度的收入,導致Y企業(yè)銷售收入增長率高于同行業(yè)中的其他企業(yè)。受國內(nèi)鋁行業(yè)整體向好的影響,Y企業(yè)的營業(yè)利潤率大幅提升。

4? ? ?企業(yè)精細化管理建議

根據(jù)SWOT分析,Y企業(yè)面臨良好的外部機會,但受到內(nèi)部劣勢限制,因此,企業(yè)應轉(zhuǎn)變戰(zhàn)略,充分利用環(huán)境帶來的機會,設法消除劣勢。本文針對Y企業(yè)面對內(nèi)外部存在的劣勢和威脅,以及與同行業(yè)對比存在的問題,為企業(yè)提出以下精細化管理建議。

4.1? ?調(diào)整產(chǎn)業(yè)結(jié)構(gòu)和優(yōu)化升級

根據(jù)Y企業(yè)目前產(chǎn)品附加值較低、部分生產(chǎn)線閑置的問題,企業(yè)應積極與上游企業(yè)合作,保證現(xiàn)有裝置滿負荷生產(chǎn),激活存量資源,利用現(xiàn)有設備,打通鋁加工一體化產(chǎn)業(yè)鏈,積極培育高附加值產(chǎn)品,加快產(chǎn)業(yè)升級,推動Y企業(yè)實現(xiàn)可持續(xù)發(fā)展。

4.2? ?加大創(chuàng)新力度,提高產(chǎn)業(yè)競爭力

Y企業(yè)應充分發(fā)揮集團企業(yè)技術(shù)中心的帶動作用,積極推進技術(shù)創(chuàng)新,改造傳統(tǒng)工藝,促進鋁型材產(chǎn)業(yè)科學發(fā)展。同時,Y企業(yè)應聯(lián)合鋁棒生產(chǎn)企業(yè),組建專業(yè)化、規(guī)模化的加工中心,實現(xiàn)產(chǎn)業(yè)資源共享,全面提升鋁產(chǎn)業(yè)的綜合競爭力。

4.3? ?縮減成本、增加盈余

Y企業(yè)應控制經(jīng)營成本,并對成本進行精細核算,優(yōu)化工藝流程,減少生產(chǎn)過程中耗用的各項成本費用,實施控虧增盈措施,實現(xiàn)盈余增加。此外,Y企業(yè)還應該甩掉效益較差的資產(chǎn),尤其對盈利能力較差的資產(chǎn)實行出售計劃,加快資產(chǎn)周轉(zhuǎn)速度,從而改善財務狀況,保持穩(wěn)健發(fā)展。

4.4? ?回收應收賬款

Y企業(yè)應收賬款周轉(zhuǎn)天數(shù)逐年上升,因此應著重關(guān)注應收賬款收回,具體體現(xiàn)在以下幾個方面。①管理與監(jiān)控應收賬款,定期分析其合理性,做好賬齡分析工作,對異常應收賬款及時采取應對措施。②完善應收賬款風險機制,結(jié)合企業(yè)業(yè)務流程,加強應收賬款的風險點管理。③銷售部門要及時與采購方進行溝通,做好采購費資信調(diào)查,保證應收賬款的安全和回收,將應收賬款的回收列入銷售部門的績效考核。

4.5? ?加強信息化建設,提升協(xié)同效應

當代企業(yè)的發(fā)展離不開信息化技術(shù)的支持。Y企業(yè)應加強ERP系統(tǒng)建設,避免“信息孤島”。通過把生產(chǎn)信息、倉儲管理、財務信息、市場信息等進行統(tǒng)一結(jié)合,為企業(yè)帶來協(xié)同效應,提升管理效率。同時,通過信息化系統(tǒng)的支持,能夠應對復雜多變的市場環(huán)境,管理者可以有效分析數(shù)據(jù),更好地進行戰(zhàn)略決策。同時,Y企業(yè)應建立貿(mào)易合同臺賬共享機制,財務部門、業(yè)務部門和管理部門能夠通過合同臺賬共享平臺及時了解貿(mào)易業(yè)務信息,以便能更好地監(jiān)控貿(mào)易業(yè)務活動,及時避免貿(mào)易風險。此外,企業(yè)應用生產(chǎn)統(tǒng)一采購信息化管理軟件進行統(tǒng)一管控,及時監(jiān)控生產(chǎn)經(jīng)營數(shù)據(jù),利用信息系統(tǒng)分析生產(chǎn)成本,以準確高效的手段降低生產(chǎn)成本,增強企業(yè)盈利能力。

4.6? ?加強營銷工作,積極開拓材料銷售市場

目前,Y企業(yè)擁有2條鋁材生產(chǎn)加工線,具備新產(chǎn)品研發(fā)、新材料使用等多個生產(chǎn)環(huán)節(jié)的整體制造能力,能獲得產(chǎn)業(yè)鏈的協(xié)同效應,有利于提升行業(yè)整體競爭力,因此,Y企業(yè)應積極開拓材料銷售市場,擴大產(chǎn)量及銷量。

猜你喜歡

職教論壇(2016年22期)2016-11-19 09:21:54

價值工程(2016年29期)2016-11-14 00:34:46

財會學習(2016年19期)2016-11-10 03:48:40

財會學習(2016年19期)2016-11-10 03:28:23

中國科技博覽(2016年22期)2016-11-01 17:29:45

時代金融(2016年23期)2016-10-31 13:34:18

經(jīng)營者(2016年12期)2016-10-21 07:39:48

商(2016年27期)2016-10-17 05:14:39

科學與財富(2016年28期)2016-10-14 02:07:33

考試周刊(2016年79期)2016-10-13 23:18:52