高校法務會計人才培養探究

2019-08-16 04:11:47胡耘通馮子軒

科教導刊·電子版 2019年18期

關鍵詞:人才培養

胡耘通 馮子軒

摘要:法務會計作為一門新興的邊緣學科,其人才培養具有廣泛的社會需求。以美國為代表的西方發達國家,在法務會計教育方面積累了豐富經驗。而我國高校對于法務會計方面的人才培養仍處于摸索階段,亟需在理論研究、培養目標、課程設置、師資隊伍等方面予以完善,以提升人才培養質量。

關鍵詞 法務會計 人才培養 培養目標

1法務會計人才的社會需求

隨著我國全面依法治國戰略實現和市場經濟體制的不斷完善,違法違紀、經濟犯罪案件也在急劇增多,法務會計在其中發揮著舉足輕重的作用。法務會計出現在我國,大概可以追溯到20世紀末。當時,證券市場中的虛假陳述引發一些民事訴訟案件,法院在審理案件的過程中,不可避免地要對財務報表等證據進行認定,而這已經遠遠超出了普通法官和律師的能力范疇。1985年,最高人民檢察院召開全國檢察系統刑事技術工作座談會,其中一個重要意見就是在省、市兩級檢察院中設置司法會計崗位。1990年,國內第一家司法會計鑒定所在長春市成立,這標志著我國“法務會計”的正是誕生。從社會需求及供給方面看,法務會計具有廣闊的發展空間,主要應用在企事業單位、社會中介機構以及司法機關中。截至2012年底,全國共有1229個執業機構具備會計鑒定的資格,相關的執業人員有9193名。可見,法務會計專業人才存在較大的缺口。

2高校法務會計人才的培養現狀

2.1法務會計人才的培養現狀

我國專門針對法務會計的教育教學剛剛起步。第一個法務會計專業,于2001年9月在河北職業技術學院試辦。此后,不少綜合性大學、政法類院校和財經類院校紛紛開展法務會計的相關內容教育(見表1)。第一,在相關專業中開設法務會計課程。例如,西南政法大學在會計、審計本科專業開設司法會計課程。第二,在相關專業中開設法務會計方向。例如,渤海大學在財務管理、法學本科專業設立“法務會計”方向,南京審計大學在法學本科專業設立“法務會計”方向,復旦大學則在會計碩士專業學位中開設“舞弊審計與法務會計”方向,中國政法大學在職研究生開設“法務會計”專業。總體來說,法務會計在我國仍屬新生事物,未被正式列入國民教育專業目錄,各高校對于法務會計也仍處于不斷摸索階段。

2.2法務會計人才的培養不足

2.2.1學科認知模糊

各院校大多是在原有學科基礎上設置特色課程——以會計學為背景設置法務會計課程,或以法學為背景設置法務會計課程。但從不同學校情況來看,對法務會計的學科歸屬存在較大爭議。法務會計屬于一門會計與法律的交叉學科,應該從屬于法學還是會計學,對此學術界持有不同的觀點。激烈的門戶之爭,導致法務會計的學科知識體系建設緩慢。

2.2.2課程設置散亂

各高校除法務會計作為必設課程外,其他課程特色不明顯,更多是法學與會計學課程相加模式,難以達到交叉學科的知識融合,不利于培養出合格的法務會計,也更談不上形成系統的法務會計知識體系。事實上,法務會計必須以相關學科為依托,并將相關學科的知識技能與研究成果加以綜合運用,而非多學科知識的簡單拼湊。

2.2.3教師資源匱乏

師資力量匱乏是開展法務會計教育、培養法務會計人才的重要阻礙。現有教師較多能夠單獨講授會計學或法學的相關課程,但能夠精通兩個專業、融會貫通講授法務會計核心課程的教師極少。教師專業知識結構的單一性,直接影響到法務會計人才培養的質量優劣。

3高校法務會計人才培養的完善思路

3.1法務會計教育的域外借鑒

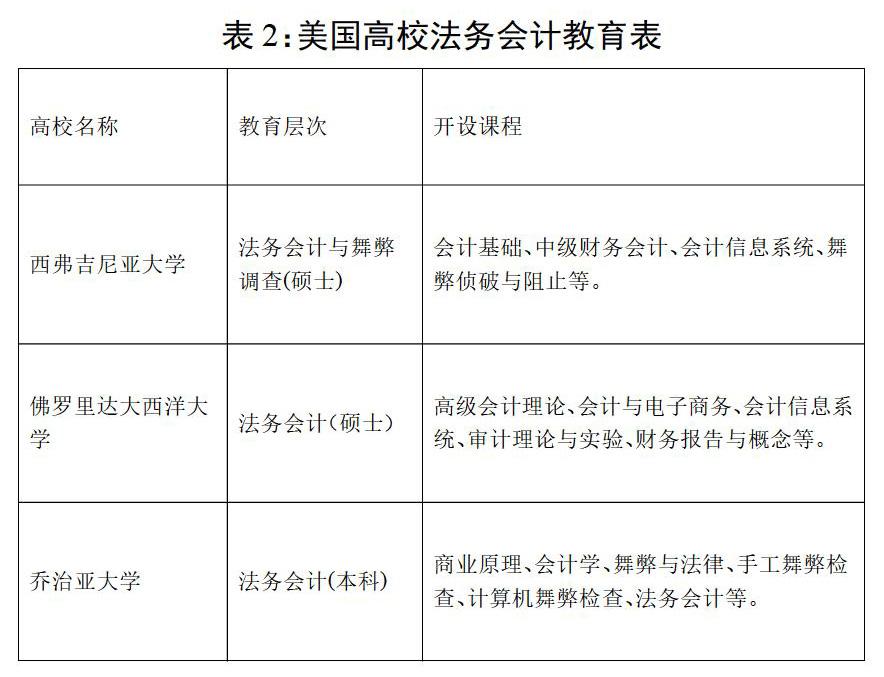

美國作為法務會計行業發展的領頭軍,已經取得了令人稱贊的成就,設立相關課程、專業的高校已達87所,且越來越多的大學和學院加入到法務會計教育提供行列,在人才培養體系、課程建設、資料建設、師資建設等方面都積累了豐富的經驗。從以下幾所典型高校可知(見表2)。

3.2高校法務會計人才培養的改進

3.2.1拓展理論研究深度

由于法務會計屬于一門邊緣學科, 將其歸入法學還是會計學都有其合理性。從事法務會計教育實踐的高校應當暫時拋開學科歸屬之爭,無論是在法學專業還是會計學專業下開設法務會計方向,抑或成為新的交叉性、復合型專業,最重要的是抓住法務會計人才培養的根本目標,圍繞這個目標制定具體的人才培養方案,包括課程體系設計和實習實踐問題。同時,還要繼續鼓勵有條件的高校開展法務會計專業教育,擴大法務會計教育的規模和影響。

3.2.2完善人才培養目標

人才培養目標的需要考慮不同層次,尤其在專科、本科、研究生教育存在較大差異,并能夠充分體現對法務會計的業務素質和職業道德。一般來說,法務會計人才在系統掌握會計學、審計學、法學、心理學、證據學等學科知識基礎上,具有較強的綜合組織能力、語言和文字表達能力、人際溝通及分析信息的能力,且能夠掌握必要的計算機和網絡技術知識與技能。

3.2.3改進課程設置內容

以本科教學為例,為了培養創新型法務會計人才,按照培養目標的要求,加強跨學科教育,建立內容廣泛的課程體系。除外語、計算機、馬克思主義哲學原理、微積分等公共基礎核心課程外,會計學原理、財務管理、審計學、法務會計、法理學、民法學、刑法學、經濟法學等專業基礎核心課程應盡量少而精,應是每一位法務會計人才必須具備的最基本的知識與技能,在此基礎上,對法務會計本科生進行方向劃分,設置金融學、偵查學、證據學等不同選修課,通過針對性教學,拓寬其專業視野,增強知識運用能力。

3.2.4打造復合師資隊伍

培養法務會計的復合型人才,必須具備專業豐厚、實踐豐富的師資隊伍。師資力量建設考慮“引進+提升”的雙重模式。一方面在引入跨專業(具有會計、審計、法律等相關專業)學術型教師的基礎上,加大引進實務教師的力度,應當具有注冊會計師、律師執業資格,且具備較豐富的從業經驗。另一方面,與相關司法機關或會計師事務所建立合作關系,定期安排教師到實務部門掛職鍛煉,真正參與到法務會計等業務中,以彌補教師實踐經驗的缺失。

基金項目:重慶市教育委員會高等教育改革研究項目(143070);重慶市教育科學規劃重點項目(2018GX007)。

作者簡介:胡耘通(1982-),男,博士,西南政法大學教授,主要研究審計學;馮子軒(1984-),女,博士,西南政法大學副教授,主要研究法學。

參考文獻

[1] 黎仁華.中國會計鑒定市場的執業效率與發展趨勢研究[J].湖南財政經濟學院學報,2016(06).

[2] 王艷麗,劉愛龍.中美法務會計學科發展比較及對我國的啟示[J].黑龍江省政法管理干部學院學報,2010(11).

[3] 許東霞.法務會計人才培養的改革與創新[J].現代商業,2010(05).

猜你喜歡

職業(2016年10期)2016-10-20 21:58:46

中國市場(2016年33期)2016-10-18 14:18:26

科技視界(2016年21期)2016-10-17 17:11:02

商(2016年27期)2016-10-17 04:24:53

考試周刊(2016年79期)2016-10-13 23:17:27

大學教育(2016年9期)2016-10-09 08:15:31

大學教育(2016年9期)2016-10-09 07:52:38

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年25期)2016-10-08 10:18:35

成才之路(2016年25期)2016-10-08 10:02:22