基于SAP物料管理模塊的企業(yè)流程優(yōu)化分析

2019-08-27 08:18:06褚敘彤劉磊王越張斌

中國管理信息化 2019年14期

關鍵詞:資產管理

褚敘彤 劉磊 王越 張斌

[摘 要]計算機產生以及技術發(fā)展使生產制造業(yè)發(fā)生了天翻地覆的變化。作為大數據發(fā)展時代的產物,德國發(fā)明生產的SAP方案解決軟件成為全球最成功的企業(yè)資源管理流程軟件,該軟件充分考慮了企業(yè)內部資源流轉的全部部門崗位,完美嵌入到企業(yè)資源配置。該系統(tǒng)經過針對性開發(fā),完美契合了B公司的日常運作,但是因C部門初步開展工作,很多流程有待完善。本文在了解SAP系統(tǒng)內含與應用的同時,將作業(yè)成本法的思維與SAP系統(tǒng)物料管理模塊進行融合,以此來優(yōu)化資產管理的流程。

[關鍵詞]SAP系統(tǒng);資產管理;中外合資企業(yè)

doi:10.3969/j.issn.1673 - 0194.2019.14.040

[中圖分類號]F270.7[文獻標識碼]A[文章編號]1673-0194(2019)14-00-02

1? ? ?案例簡介

B公司作為中外合資企業(yè),主要從事某品牌汽車制造、銷售和售后服務。作為汽車行業(yè)生產制造大戶,B公司的成本核算問題一直是公司關注的大事。作為主要負責零件驗收的B公司C部門,每日有大量零件歸集入庫檢測,以便決定零件使用、維修、返庫以及報廢的去向,大量費用從中產生,該部門是B公司生產汽車最關鍵的關卡。B公司作為中外合資企業(yè),公司管理問題解決軟件一直使用SAP軟件進行綜合管理。C部門采用SAP系統(tǒng)作為資產管理系統(tǒng),相關零件檢查報廢、返修以及使用管理的作業(yè)設置均采用該軟件進行資源優(yōu)化整合與流程設置,該項目正處于部門資產管理初期。如何圍繞SAP系統(tǒng)進行以資產流動為基礎的資產管理作業(yè)流程,優(yōu)化不同部門之間的協(xié)同合作,完善信息化的資產管理已經箭在弦上。本文從零件采購、入庫、維修、報廢為一個完整的循環(huán)進行分析,由于成本歸集無章可循,因此,在提取作業(yè)成本法精髓的基礎上,能夠發(fā)現節(jié)點,及時優(yōu)化。

2? ? ?SAP系統(tǒng)在資產管理上的應用問題

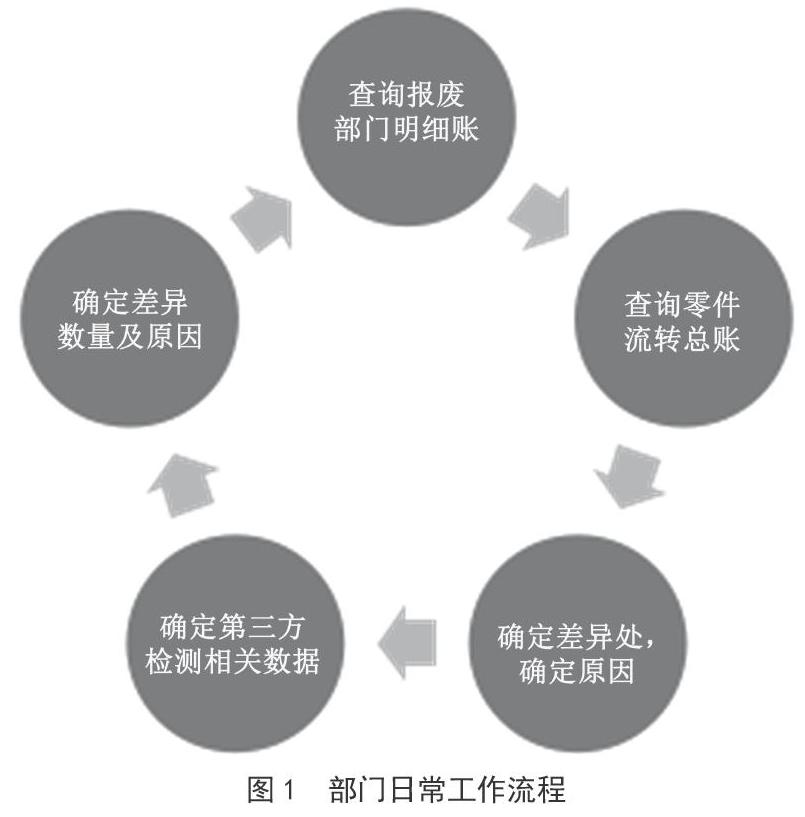

物料管理模塊是SAP 740系統(tǒng)的一個重要模塊,該模塊與其他模塊,諸如物流、財務模塊無縫銜接,集成實現了物料跟蹤過程的一個完整閉環(huán)。在B公司,零件采購、運輸、庫存、維修以及返庫等資產管理都以SAP為基礎,內置相關模塊—總賬模塊、零件登記模塊完美契合,適用于公司特色運營。如圖1部門日常工作流程圖所示,監(jiān)控每日零件采購、入庫、報廢、返修以及再入庫。整個過程的所有有關數據信息包括:零件號、箱號、物料報廢報告人員名稱、庫存量、報廢量、返修量和零件反沖點。但是在實操過程中,車間報廢的零件數量,因為種種原因,與第三方測定的報廢數量存在較大偏差,導致結賬節(jié)點臨近,賬目不一致,導致費用中心賬目出現重大錯誤。在沒有進入產品生產、沒有開始原材料計算前,就已經產生了大量資源浪費,造成產品成本損耗浪費。

3? ? ?SAP系統(tǒng)在資產管理上的問題成因

3.1? ?成本費用時間節(jié)點掌握不準確

在零件資源管理過程中,總賬管理經常會在車間、檢測第三方確認之間產生大量時間差,從而導致零件報廢數量與實際報廢數量大相徑庭。但在SAP中,管理人員能夠開展資源管理,掌握從入庫到檢測、到返修、到使用、到再入庫、到報廢的全部時間節(jié)點,有助于按日期對賬,也有助于資產管理的跟蹤管理。但是因為零件存儲區(qū)每日都產生大量費用支出,每日都會有大量返修零件以及報廢零件產生,因為數量小、單價小的分總成,有些會在虛擬庫存中存放,待正式確認。部分零件會合并到一定數量統(tǒng)一報廢,從而出現大量跨期以及跨月報廢事件,導致成本費用結算時間節(jié)點掌握不準確。此外,跨期報廢等事件給第三方工作以及每兩個月一次的大型報廢整理工作帶來了重重困難。

3.2? ?零件訂單流轉缺乏實時跟蹤監(jiān)控

資產管理崗位屬于新興崗位,熟悉業(yè)務流程的人不多,部門人員稀少,存在崗少事多的情況,面對這種情況,零件訂單跟蹤管理屬于極其瑣碎、重復性高的工作,因為缺乏每日跟蹤追查,積少成多,給資產管理帶來了極大麻煩。

3.3? ?崗位工作人員標準化操作不完善

筆者在對車間工作人員學歷水平進行歸總調查以及對問卷數據分析可以發(fā)現,本科及以上學歷水平的車間工作人員僅占43%,導致很多工作并不能按照要求保質保量完成。

4? ? ?解決SAP系統(tǒng)下成本控制問題的建議

4.1? ?財務、業(yè)務、第三方實時對接,一體化管理

B公司車間記錄、總賬支出以及第三方檢驗時間常常存在時間差,少量的差錯累計形成了巨大的差額,一兩個月的累計之后,由于沒有相關流轉流程,導致企業(yè)出現差錯便沒有其他補救方式,造成巨額虧損。因此,企業(yè)應設置統(tǒng)一的財務語言,設置明確的時間節(jié)點,車間、財務控制部門以及預算部、檢測部門檢驗上報的時間應一致,盡量避免因時間不一致以及處置方式不同造成不必要的麻煩。

4.2? ?建立標準智能化的費用歸集系統(tǒng),引入作業(yè)成本法思想

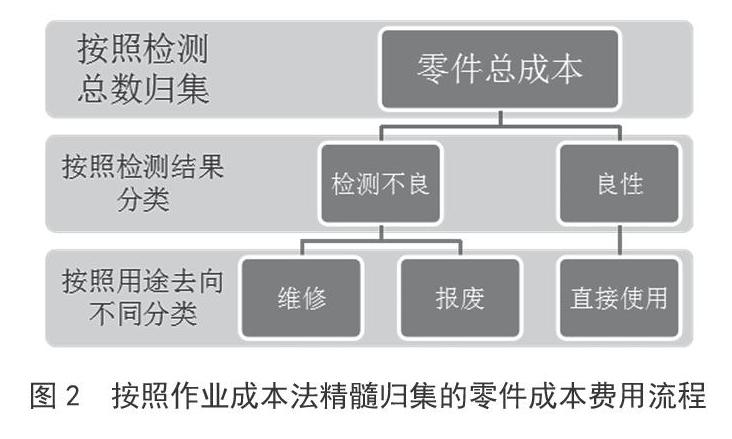

作業(yè)成本法是一種相對優(yōu)化的成本歸集思想,主要負責歸集間接費用,按照不同資源動因將其分到作業(yè)成本庫,再根據不同作業(yè)動因將其分配至相關產品。工作人員在資源管理過程中應提取其精髓。首先,按照零件檢測總數歸集全部成本;其次,按照檢測結果將其分為良性結果與不良結果兩個作業(yè)成本中心;最后,按照用途去向的不同,良性檢查結果直接流轉至車間,直接使用,分類不良結果,結算報廢直接制單,繼續(xù)追蹤需要維修的動態(tài)去向,避免出現一團亂的情況。

4.3? ?完善節(jié)點對接的實時監(jiān)控流程

零件返廠維修與再入庫影響總賬和明細賬賬賬相符的結果,結合作業(yè)成本法的核心思想,本文將零件成本進行細化分類,這樣從一個作業(yè)中心轉到另一個作業(yè)中心,不會造成過多的時間成本浪費,避免追蹤。票據傳送應該設置專人進行監(jiān)控,形成作業(yè)與作業(yè)流轉的完整閉環(huán)。

4.4? ?完善高效率的內部訂單流轉流程

判定零件破損往往需要時間,很難做到當日零件當日檢驗。內部訂單流轉需要高效跟蹤,建立完善的內部訂單流轉流程有助于減少日常時間成本浪費,用更短的時間做更多的事,體現了高效工作的思想。

4.5? ?強化工作人員對SAP系統(tǒng)的業(yè)務學習能力

學歷往往代表著學習能力,但是作為高經驗工作人員來說,這未嘗不是一種補償,是一種財富。因此,企業(yè)應定期進行業(yè)務能力培訓,及時告知車間工作人員新研發(fā)出的流程優(yōu)化點。

4.6? ?提高人員工作主動性

細化業(yè)務能力,完善績效考評制度,從以往的能者多勞形式轉型到責任貢獻積分化、模擬日常工作流程,將貢獻化積分制,從而團結內部人員,緩解工作氛圍,提高人員工作主動性。

5? ? ?結 語

對于汽車生產企業(yè)而言,SAP系統(tǒng)完美迎合企業(yè)特色問題。作業(yè)成本法是一種先進的、有效的成本控制方法,應該將作業(yè)成本法的相關理論與SAP的物料管理模塊完美契合在一起,完善流程。通過有效監(jiān)控零件,精確落實成本來提高企業(yè)的管理效率和成本控制水平,提高自身競爭力。

主要參考文獻

[1]石穎軒.基于SAP PM模塊的企業(yè)資產管理系統(tǒng)[J].設備管理與維修,2018(20).

[2]姚曉林,高滋棠,趙國童.ERP系統(tǒng)合并財務報表模塊比較研究——以SAP BCS和用友NC為例[J].商業(yè)會計,2018(20).

[3]李迎春.淺談SAP-PS模塊在企業(yè)應用中的注意點[J].科技資訊,2018(19).

[4]張譯勻.基于SAP平臺的企業(yè)流程優(yōu)化分析——以ABC公司有限公司為例[J].現代商貿工業(yè),2012(16).

[5]李葉.SAP系統(tǒng)中物資模塊與財務模塊的應用探討——以A公司為例[J].中國經貿,2013(2).

[6]索偉.面向提高準時交貨率的物料管理策略研究[D].蘇州:蘇州大學,2011.

[7]劉鵬,陳忠輝.論SAP系統(tǒng)物料管理模塊提升企業(yè)物料管理水平[J].電腦知識與技術,2011(23).

猜你喜歡

中國集體經濟(2016年27期)2016-11-19 12:42:16

中國集體經濟(2016年26期)2016-11-19 12:20:59

財經界·學術版(2016年19期)2016-11-16 13:51:33

財會學習(2016年19期)2016-11-10 04:04:52

時代金融(2016年23期)2016-10-31 13:02:15

經營者(2016年12期)2016-10-21 07:59:31

中國市場(2016年36期)2016-10-19 04:33:51

科學與財富(2016年28期)2016-10-14 20:15:19

企業(yè)導報(2016年8期)2016-05-31 19:40:21

商情(2016年11期)2016-04-15 20:57:41