體會營改增在建筑施工企業中的應用

2019-09-09 08:51:42張毅

中國科技縱橫 2019年13期

關鍵詞:建筑施工企業

張毅

摘 要:建筑施工企業全面進行營改增之后,極大的降低了企業稅收負擔,避免了國家重復征稅的問題,對于促進企業生產,降低企業成本有巨大的意義。本文以建筑施工企業為主要研究對象,具體的闡述了營改增前后建筑施工企業稅收變化,對企業的影響,以及企業應該如何更好的應對營改增的措施,目的在于能夠為企業降低更多的管理成本。

關鍵詞:營改增;建筑施工企業;稅收變化;應對措施

中圖分類號:F426.92 文獻標識碼:A 文章編號:1671-2064(2019)13-0087-02

0 引言

過去我國的稅收政策一直實行的是營業稅和增值稅并征的政策,這樣就導致了兩個稅種之間存在重復課稅的情況。伴隨著經濟的發展,商品等流轉環節增加,一方面加重了企業的稅負,另一方面對于逃稅的監管存在一定漏洞。營改增之后,徹底的改變了國家重復征稅情況,對于建筑施工企業來說非常有利。

1 建筑施工企業營改增前后稅收制度對比

1.1 營改增之前稅收制度主要特點

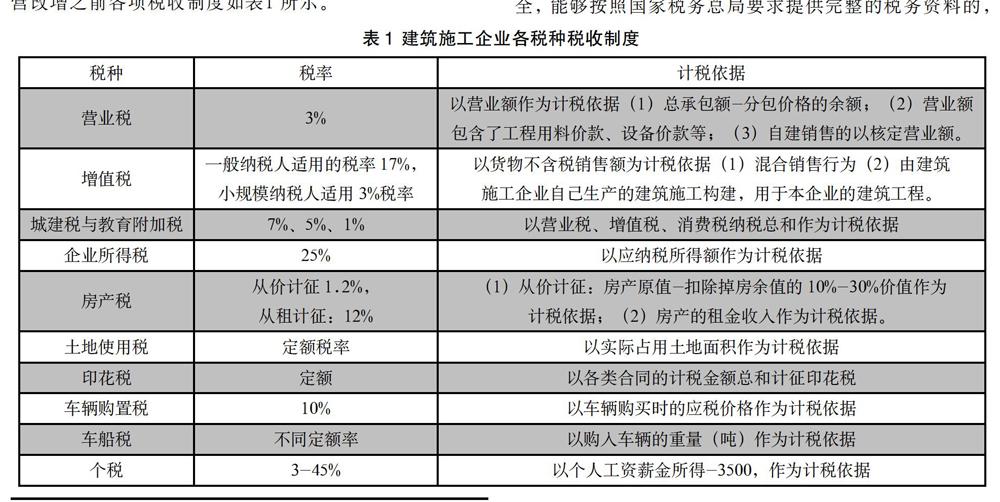

建筑施工企業在營改增之前涉及涵蓋了除了消費稅之外的所有稅種,但其中占據重要地位的是營業稅,附加以企業所得稅、城建稅、教育附加稅、印刷稅、土地使用、增值稅、個稅、房產稅、契稅等等。建筑施工是一個非常復雜的過程,建筑施工中所涉及到的生產物料、電力、水力、燃氣、運輸、資金勞務等等需要多個部門之間的協調配合,因此建筑施工企業往往會涉及到眾多稅種。同時,建筑施工周期較長,流動資金很大,導致了建筑施工行業的稅收征管需要經過很長的周期,管理難度也很大。建筑施工企業營改增之前各項稅收制度如表1所示。

1.2 營改增之后稅收制度主要特點

營改增之后,建筑施工企業由原來繳納營業稅的應稅服務專為繳納增值稅。建筑施工企業在營改增之后發生以下具體變化。

(1)營改增之后納稅人發生的變化。營改增以前營業稅的納稅義務人為在中國境內提供應繳納營業稅的服務、勞務、轉讓無形資產、銷售不動產的企業和個人。營改增以后,繳納營業稅的改為繳納增值稅,納稅義務人為在中國境內提供勞務、銷售服務、銷售無形資產、不動產的公司和個人。營改增以納稅義務人被劃分成為兩大類:一般納稅人和小規模納稅人。對于公司性質的納稅義務人來說,一般納稅人和小規模納稅的區別在于,一般納稅人年(季)應征增值稅銷售額超過了既定標準,而小規模納稅人的年(季)應征增值稅銷售額是在標準之內的。對于個人來說即使是年應征增值稅銷售額超過了既定標準也不會歸類到一般納稅人中。還有一種特殊情況就是,如果公司的涉稅業務不多,即使年應稅銷售額超過國家標準,同樣可以以小規模納稅人的標準來繳納增值稅。如果年(季)應征增值稅銷售額未達到國家既定標準的,但是其會計核算完整健全,能夠按照國家稅務總局要求提供完整的稅務資料的,可以主動向國家稅務機關報請轉為一般納稅人。

(2)營改增以后各項稅率的變化。營改增以前營業稅按照3%繳納,營改增以后繳納營業稅的應稅服務改為繳納增值稅,一般納稅人主體增值稅稅率為11%,小規模納稅人主體實行3%征收率。營改增以后對建筑施工企業的兩大納稅主體的增值稅計稅方式各不相同。對于一般納稅人來說,通常適用一般計稅方法計算增值稅額,但是除了特殊情況外;小規模企業通常適用的是簡易計稅方式來計算增值稅額。

建筑施工企業的增值稅應納稅額額計算方式如:簡易計稅法,按照征收率3%計稅:應繳納稅額=(收取的全部價款+價外收入-分包款)/(1+3%)×3%;一般計稅法,按照11%的稅率進行征收:應納稅額=(收取的全部價款+價外收入)/(1+11%)×11%-可抵扣的進項稅。

2 營改增對建筑施工企業的影響

2.1 給企業帶來的機遇

(1)對于全行業來說營改增徹底的解決了對企業重復征稅的問題,增值稅屬于鏈條稅,計稅依據從營業額變成了增值額,所以對企業來說不論提供何種應稅服務,只要有增值額的才會征稅,沒有增值額的不用征稅。(2)營改增之后,建筑施工企業對于購進施工設備、更新技術等所涉及到的稅額可以作為進項稅額從增值稅的銷項稅額中進行抵扣,這樣可以極大的降低企業購買成本。這樣一來,企業可以通過購買先進設備等來提升生產能力。(3)營改增以后建筑施工單位的財務管理水平尤其是在發票管理方面,國家稅務局通過“金稅三期”系統將增值稅發票進行了嚴格管控,將建筑施工企業的上下游企業關聯起來,避免了企業虛開增值稅發票的情況,這對于規范整個建筑行業非常有利[1]。

2.2 給企業帶來的挑戰

(1)建筑施工單位缺乏稅收籌劃意識,對于任何企業來說尤其是納稅大戶,非常注重依法納稅。但是對建筑施工企業來說,營改增這一鏈條稅非常復雜,企業缺乏稅收籌劃意識,在法律范圍內無形中多繳納了很多稅額,增加了企業的管理成本。(2)建筑施工企業部門之間缺乏協調。建筑施工所涉及到的部門眾多,很多企業的部門都是秉持著“各司其職”的態度開展工作,缺乏全局意識。而公司要想做好稅收籌劃必須全部門來進行配合,從生產、經營、銷售到最后的納稅,任何一個環節的不配合都可能會導致企業多繳納稅款。(3)缺乏專業人才。稅收籌劃是一項專業度非常高的工作,稍有不慎就可能被稅務局稽查,從而觸犯法律法規。建筑施工企業需要聘請具有較高水平的專業人員,既懂得財務知識,有擅長稅收籌劃,這樣才能為企業進行合理合法的減稅。(4)缺乏與稅務機關之間的溝通。很多建筑施工企業的辦稅人員都比較年輕,專業水平欠缺,缺乏與稅務機關的溝通,有些減稅降費的政策都不了解,這嚴重的制約了企業稅收籌劃水平。

3 面對營改增建筑施工企業的應對措施

3.1 加強發票風險管控

(1)營改增之后銷售發票有企業自行開具,增值稅發票在版式管理非常嚴格,發票抬頭、稅號、地址電話、開戶行等都必須填寫上。發票頁面不容許出現字跡不清晰、涂畫、缺少發票專用章。同樣的對取得增值稅發票必須要嚴格檢查發票內容是否完全,一旦有缺陷必須讓對方換開發票。(2)增值稅發票分為專用發票和普通發票,對于專用發票來說必須要保證“三流一致”即發票、合同、資金保持一致,一旦出現不一致很容易被稅務局判定為虛開增值稅發票,企業將承擔法律責任。所以,在實際工作中財務人員或者是業務人員在簽訂合同時,應該先銷方索要出庫憑證、物流運輸信息等,嚴格檢查合同內容,確保“三流一致”。(3)企業應該妥善保管好發票。國家稅務總局對增值稅發票尤其是專用發票的管理非常嚴格,企業在取得了發票之后要進行妥善保管,防治丟失。企業在取得了增值稅專用發票之后,在開票之日起180內完成認證,在次月進行申報。所以企業應該嚴格管理發票開具時間和金額,可以利用抵扣時間進行稅收籌劃。取得的發票應該進行掃描留存電子檔,這樣便于以后的調閱。

3.2 簡易計稅法的應對措施

(1)對于清包工程的項目使用簡易計稅方式可以降低稅負。清包工程中建筑施工企業只提供勞務和管理,主要的成本在人工費上,能夠抵扣的進項稅額非常少。如果按照一般計稅方式將會大大增加企業稅負,營改增以后規定合同中可以明確標明以清包的方式提供建筑服務,那么企業就可以選擇簡易計稅方式,這里也包含了一般納稅人。同時,根據增值稅“價稅分離”的特點,清包工程選擇簡易計稅方式之后按照征收率為3%進行征收,這筆按照一般計稅方式11%稅率征收要少繳納很多稅款。(2)甲供工程選擇簡易計稅方式可以降低稅負。甲供工程就是有工程發包方提供施工材料、機械設備等。營改增以后甲方為了能夠盡可能多的獲取進項抵扣發票,在合同中規定了又甲方提供材料、設備、動力等。因此,如果選用一般計稅方式會直接導致承包方的稅負上升。營改增政策中規定了如果為甲供工程提供建筑勞務的,可以適用簡易計稅方式,可以有效的平衡建筑施工單位的稅負。(3)建筑工程老項目可以適用簡易計稅方式。這一項規定是針對于2016年4月30日以前的項目要,可以選擇簡易計稅方式[2]。

3.3 設備物資采購的應對措施

營改增以后,建筑施工企業應該根據企業當前的情況,在購買材料時選擇的供應商是一般納稅人合適還是選擇小規模納稅人合適。在原材料質量相同的情況下,如果價格合適應該盡量選擇一般納稅人,要求銷方開具增值稅專用發票,這里還需強調一下“三流一致”的問題,付款時盡量選擇對公轉賬。對于采購的大型機械設備,營改增相關規定,對于新購進固定資產可以按照購進時所取得增值稅轉專用發票進行全額扣除,這樣的規定非常有利于降低建筑施工企業的稅負,同時還可以推進企業進行升級。另外,還需要注意的是設備安裝、調試、培訓等分屬于銷方公司不同的業務范圍,如果單獨購買這些服務稅率將會比購買固定資產的稅率要比13%低很多,這樣能夠抵扣的進項稅額會減少。因此在購買固定資產時可以在合同中規定銷方公司提供相應的安裝、調試、培訓等服務,這樣可以統一開具13%的增值稅專用發票進行抵扣。

參考文獻

[1] 趙翔宇.“營改增”對A建筑公司的影響及對策研究[D].沈陽工業大學,2017.

[2] 周莉莉.營改增后建筑企業稅收籌劃研究—以貴州ZW公司為例[D].貴州大學,2018.

猜你喜歡

科學與財富(2016年29期)2016-12-27 13:11:19

財經界·學術版(2016年22期)2016-12-24 20:58:42

財經界·學術版(2016年22期)2016-12-24 09:04:42

中國經貿(2016年20期)2016-12-20 16:37:32

考試周刊(2016年21期)2016-12-16 12:14:31

商(2016年32期)2016-11-24 14:15:59

商(2016年32期)2016-11-24 14:10:20

人間(2016年27期)2016-11-11 15:47:50

財會學習(2016年19期)2016-11-10 05:03:09

現代經濟信息(2016年19期)2016-10-20 17:45:45