成本粘性與盈余平滑關系研究

2019-09-10 07:22:44侯曉紅彭晶坤

財會月刊·下半月 2019年5期

關鍵詞:成本管理

侯曉紅 彭晶坤

【摘要】以2004~2016年滬深A股上市公司數據為樣本,實證研究成本粘性與盈余平滑的相關關系。結果表明,管理者進行盈余平滑的行為會削弱企業的成本粘性,同時成本粘性較高企業中管理者的盈余平滑行為會有所減少。進一步研究發現,二者之間的這種關系在代理成本高的企業中更為明顯,說明管理者自利動機是影響二者關系的主要原因。研究結論可為全面和動態地理解企業的成本管理行為和盈余管理行為提供經驗證據。

【關鍵詞】成本粘性;盈余平滑;成本管理;盈余管理

【中圖分類號】F234.4

【文獻標識碼】A

【文章編號】1004-0994(2019)10-0008-8

一、引言

盈余管理和成本管理是會計理論研究的重要問題。基于“利潤=收入-成本”這一會計等式,盈余管理和成本管理之間可能存在相互影響的關系。然而,現有文獻在盈余管理和成本管理方面所提供的證據還不足以揭示二者之間的關系。成本粘性為研究企業如何進行成本管理這一“黑箱”提供了重要線索[1]。現有關于盈余管理和成本粘性的影響研究,主要集中于“洗大澡”、保盈動機對成本粘性的影響[2-4]。然而,“洗大澡”和保盈動機主要存在于具有扭虧為盈、獲得配股權等特殊目的的企業中,不能反映上市公司整體的盈余管理情況。盈余平滑現象在國內外資本市場中廣泛存在,許多公司如微軟、通用電氣等都傾向于通過報告平滑盈余的方式向外界傳遞有利信息[5]。管理者可能通過操縱成本費用的手段報告平滑的盈余,在這一過程中必然會對企業的成本粘性產生影響,而管理者的盈余平滑行為會對成本粘性產生何種影響,還沒有被研究者重視。同時,委托代理理論下,管理者出于自利動機有可能會實施盈余管理行為,過度的盈余管理行為會降低盈余信息質量,對公司價值將產生負面影響,甚至導致嚴重的經濟后果,因此上市公司盈余管理行為受到分析師、審計師等外部監管機構的廣泛關注[6]。成本費用作為收入的抵減項,對企業的盈余具有重要作用,那么管理者是否會通過成本管理替代盈余管理來滿足其自利動機?管理者基于“帝國構建”等動機調整成本費用,從而產生成本粘性,此時管理者的盈余平滑行為是否會減少?回答這些問題對于規范管理層的成本管理行為,提高企業成本管理效率以及監管管理者的盈余管理行為具有重要的意義。

本文以2004~2016年我國滬深A股上市公司為樣本,研究盈余平滑和成本粘性的相關關系。研究發現,管理者進行盈余平滑的行為會削弱企業的成本粘性,同時,在成本粘性高的企業中,盈余平滑程度也有所下降。進一步研究發現,隨著企業代理成本的增加,成本粘性與盈余平滑間的負相關關系更為顯著,說明管理者的自利動機是影響二者關系的主要原因。

本文的貢獻主要體現在以下三個方面:1以我國上市公司中廣泛存在的盈余平滑行為對成本粘性的影響為切入點,不同于以往研究只關注扭虧為盈和配股等特殊動機的盈余管理行為對成本粘性的影響,豐富了盈余管理動機與成本粘性關系的研究成果;2研究了成本粘性與盈余平滑的相關關系,不僅擴展了成本粘性的影響因素和經濟后果方面的研究文獻,而且為全面和動態地理解企業的成本管理行為和盈余管理行為提供了新的思路和經驗證據;3從代理成本的視角研究了成本粘性與盈余平滑之間的關系,揭示了管理者自利動機對二者關系的重要影響,為優化企業內部治理環境、降低代理成本、提高資源配置效率和盈余信息質量提供了經驗證據。

二、文獻回顧與研究假設

(一)成本粘性與盈余平滑的文獻回顧

成本粘性是指隨著業務量的變化,成本的邊際變化率在不同業務量變化方向上的不對稱性,主要表現為業務量上升時成本費用的上升幅度大于業務量下降時成本費用的下降幅度[7]。Banker等[8]將成本粘性存在的動因歸納為調整成本、管理者樂觀預期和代理問題三個(觀點)。其中:調整成本觀認為管理者進行資源決策時會綜合考慮當期和未來業務量的大小以及現有的生產水平,通常情況下只有當有充分證據表明未來業務量會下降時管理者才會削減資源,因此業務量下降時管理者削減資源的決策會出現延遲,從而產生成本粘性[7];管理者樂觀預期觀認為,當管理者對未來預期持樂觀態度時,更愿意做出保留閑置資源的決策,因而出現了成本粘性;代理問題觀認為,管理者對成本費用的決策基于某種特定的利益動機,偏離企業的最優資源配置而產生成本粘性,但管理者不同的自利動機對成本粘性的影響不同[3,4]。

Chen等[9]研究發現,管理者“帝國構建”的自利動機會增加成本粘性;馬永強、張澤南[10]則發現,為了達到公司預定的短期業績目標,管理者可能會操縱成本費用并弱化成本粘性。可見,管理者作為企業的決策者會影響企業的成本費用水平,進而影響成本粘性。

盈余管理可以分為“洗大澡”、利潤最大化、利潤最小化和盈余平滑四種類型。其中,盈余平滑是管理者通過減少不同會計時期收益的波動性,使報告收益趨于平穩的行為。只要管理者對會計政策有一定的選擇權,就會對利潤和利潤的增長進行平滑處理[11]。管理者可能會基于增加報酬和減少被解雇風險等自身利益的考慮進行盈余平滑[12,13]。Salamon、Smith[14]發現,相比于所有者控制的公司,盈余平滑行為在管理者控制的公司中更為普遍。Lafond等[15]研究發現,良好的公司治理可以有效抑制管理者的盈余平滑行為。因此,管理層作為盈余管理的主體,對企業盈余平滑程度具有重要影響。

成本管理和盈余管理作為管理會計和財務會計的核心問題,有助于實現企業內部經營管理目標和滿足外部利益相關者要求[16]。管理者是企業成本管理的決策者和盈余管理的主體,對成本粘性和盈余平滑都具有重要的影響。已有研究主要從應計盈余管理的角度分析了盈余管理和真實盈余管理對成本粘性的影響,也有部分研究分析了“洗大澡”和保盈動機等對成本粘性的影響[2-4]。然而,“洗大澡”和保盈動機主要存在于具有扭虧為盈和獲得配股權等特殊目的的企業中,不能反映上市公司整體的盈余管理情況,而盈余平滑現象在上市公司中廣泛存在,研究盈余平滑對成本粘性的影響,更能揭示盈余管理對成本管理行為的影響。同時,過度的盈余管理行為會降低盈余信息質量,對公司價值具有負面影響,因此受到分析師、審計師等外部監管機構的廣泛關注。然而,成本費用作為收入的抵減項,對企業的盈余具有較大的影響,管理者可能通過成本管理決策替代盈余管理從而滿足其自利動機,此時,評價企業的盈余信息質量還需要考慮管理者的成本管理行為。現有文獻多集中于研究盈余管理對成本粘性的單向影響,鮮有研究關注兩者之間的相互關系。而厘清二者的相互關系有助于全面和動態地理解企業的成本管理行為和盈余管理行為,對提升企業成本管理效率和規范盈余管理行為具有重要意義。

(二)盈余平滑對成本粘性的影響

基于信息不對稱的溝通摩擦使管理者在盈余管理中獲得較大的操縱空間。黃志忠[17]以1994年底之前在上海證券交易所上市的公司為樣本,發現大部分樣本公司都采用了不正當的手段進行盈余操縱以達到盈余平滑的目的。管理者進行盈余平滑的手段主要有分類平滑、真實平滑和應計項目平滑。其中,真實平滑是指管理者通過構造真實的經濟事項以生成平滑的收益流,如通過出售非流動資產和投資項目以及利用衍生金融資產等[18];應計項目平滑是管理者通過會計政策和會計估計的選擇平滑會計盈余,會計準則賦予的自由裁量權給予了管理者盈余平滑的空間,壞賬準備、存貨跌價等形式的資產減值損失和以公允價值計量的股票投資等是管理者進行盈余平滑的常用變量[19],而這些會計項目的變動將體現在利潤表中的收入或者成本費用上。企業日常經營過程中的成本費用作為盈余的重要組成部分,與其他財務信息相比更具隱蔽性和可調控性,極有可能被管理者操縱以達到盈余管理目標[10]。因此,管理者在平滑盈余的過程中可能會對成本費用進行操縱,進而對企業的成本粘性產生影響。

為了達到盈余平滑的目標,管理者需要在企業業績向上大幅波動的年份“削平波峰”,在業績向下大幅波動的年份“填平谷底”。Defond、Park[12]發現那些當前業績不佳、預期業績良好的企業可能會“借用”未來收益來平滑盈余。管理者可以在經濟上升時期吸收大量資源,在經濟低迷時期減少資源安排降低成本以實現盈余平滑[20]。例如,企業在業績較好時通過計提大額資產減值準備以儲存利潤,在業績下降時轉回這些減值準備以實現盈利目標[19]。也就是說,當企業業務量上升時,管理者基于盈余平滑動機可能會通過資源安排或操縱成本費用的方式來降低報告盈余;而當企業業務量下降的時候,具有盈余平滑動機的管理層可能會通過減少成本費用的方式來提高報告盈余,從而增加了業務量下降時成本費用下降的幅度。由此,業務量上升時成本費用增加的幅度與業務量下降時成本費用降低的幅度將趨于一致,從而弱化了企業的成本粘性。基于以上分析,本文提出假設1。

H1:管理者的盈余平滑行為會削弱企業的成本粘性。

(三)成本粘性對盈余平滑的影響

成本粘性的存在,一方面意味著企業業務量下降時成本費用的降低率小于業務量上升時成本費用的增長率,這種不對稱性也會反映到企業的會計盈余中,進一步導致業務量下降時盈余下降的幅度大于業務量上升時盈余增加的幅度,即成本粘性導致會計盈余表現出非對稱性,增加了會計盈余的波動性[21],從而增加了管理者平滑盈余的難度。另一方面,成本粘性反映了企業高昂的調整成本,不完全契約理論認為未來經營環境的不確定性帶來的契約調整會引發交易調整成本,根據調整成本動因觀,業務量下降時,企業對專用資源進行縮減會產生一系列調整成本,如辭退員工的賠償金、固定資產清理費用等,從而使得當期成本無法下降很多。同時,考慮到以后業務量上升時重新進行資源配置會產生高昂的機會成本,管理者可能會選擇保留閑置資源,從而使得業務量下降時成本費用的下降幅度低于業務量上升時成本費用的增加幅度,因而產生成本粘性[22]。已有研究表明,企業內部較高的調整成本和閑置資源(如實物資產、人力資本、核心資源、政治成本等)導致企業產生較高的成本粘性[7,23,24]。而這些高昂的調整成本和閑置資源使管理者在計劃和控制成本的過程中受到制約,其通過操縱成本費用進行盈余管理的能力也因此受到限制。因此,成本粘性的存在削弱了管理者進行盈余平滑的能力。

現代企業管理中存在的委托代理問題導致管理者出于自利動機產生道德風險和逆向選擇。管理者的自利行為體現在多個方面,當管理層通過過度投資、利用職權及其他方式實現增加報酬、謀求在職消費、建立商業帝國等自利目標時[25],其進行盈余平滑以滿足自身利益的動機可能會被削弱。成本粘性反映了管理者進行“帝國構建”的動機[9],管理者出于增加自身報酬、聲望和提高自身地位等目的可能會通過過度投資、并購等方式去擴張公司、構建商業帝國。此時,相比于公司業績,企業規模的擴張可以為管理者帶來更高的報酬和在職消費[26]。因此,具有“帝國構建”動機的管理者更關注企業規模的擴張而不是盈余的波動,其進行盈余平滑的動機也就沒那么強烈。因此,在成本粘性較高的企業中,管理者平滑盈余的動機較弱。

綜上所述,本文提出假設2。

H2:其他條件相同時,企業的成本粘性越強,盈余平滑程度越低。

三、樣本設計

(一)樣本選取

本文以2004~2016年滬深A股非金融上市公司為研究樣本,并根據以下標準進行篩選:1剔除了ST類的公司;2剔除不滿足模型計算條件的數據,因為成本粘性的計算要求公司當年的收入和成本同向變動;3剔除了其他數據缺失的觀測值,最終得到10703個觀測數據。所有樣本數據均來自于CSMAR數據庫。為減輕極端值的影響,本文對連續變量按1%水平進行了縮尾處理。

(二)變量定義與模型設計

1.變量定義。

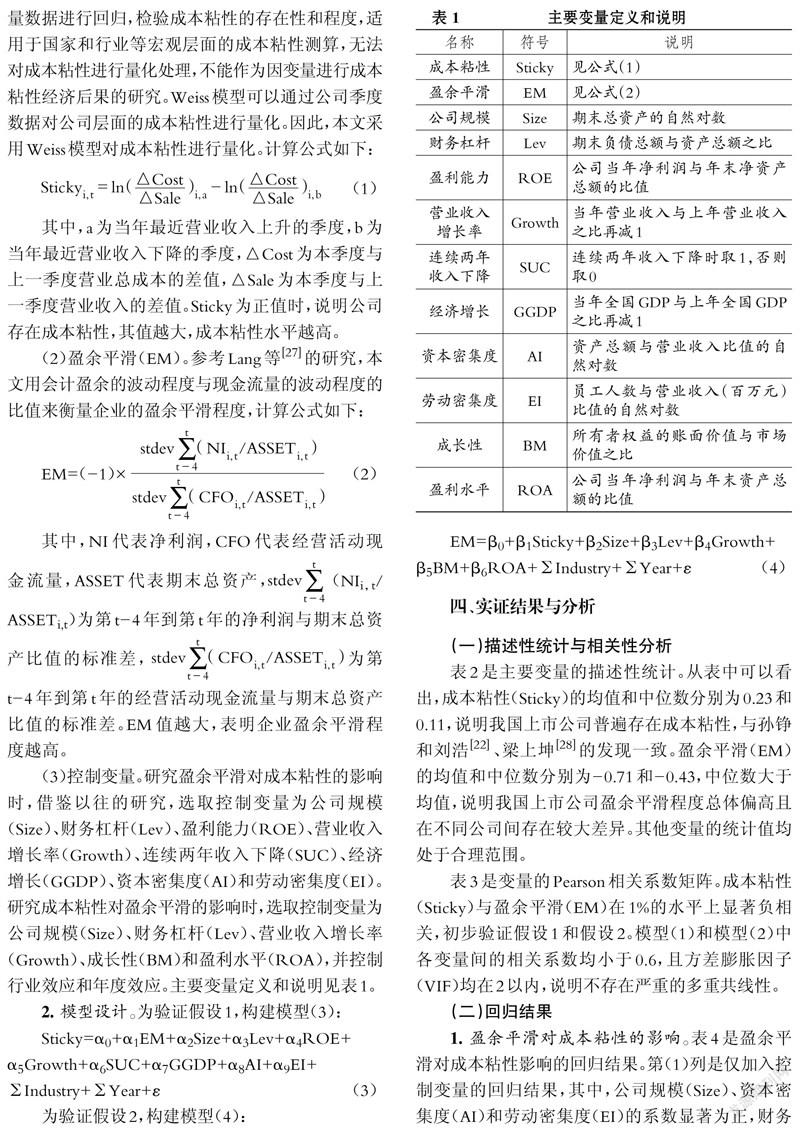

(1)成本粘性(Sticky)。現有文獻多采用ABJ模型和Weiss模型衡量成本粘性。ABJ模型是通過對大量數據進行回歸,檢驗成本粘性的存在性和程度,適用于國家和行業等宏觀層面的成本粘性測算,無法對成本粘性進行量化處理,不能作為因變量進行成本粘性經濟后果的研究。Weiss模型可以通過公司季度數據對公司層面的成本粘性進行量化。因此,本文采用Weiss模型對成本粘性進行量化。計算公式如下:

△Cost△CostStickyi,t=ln(△Sale)i,a-ln(△Sale)i,b(1)

其中,a為當年最近營業收入上升的季度,b為當年最近營業收入下降的季度,△Cost為本季度與上一季度營業總成本的差值,△Sale為本季度與上一季度營業收入的差值。Sticky為正值時,說明公司存在成本粘性,其值越大,成本粘性水平越高。

(2)盈余平滑(EM)。參考Lang等[27]的研究,本文用會計盈余的波動程度與現金流量的波動程度的比值來衡量企業的盈余平滑程度,計算公式如下:

其中,NI 代表凈利潤,CFO 代表經營活動現金流量,ASSET代表期末總資產,stdev(NI/∑i,t為第t-4產比值的標準差,stdev∑t(CFOi,t/ASSETi,t)t-4年到第t年的經營活動現金流量與期末總資產比值的標準差。EM值越大,表明企業盈余平滑程度越高。

(3)控制變量。研究盈余平滑對成本粘性的影響時,借鑒以往的研究,選取控制變量為公司規模(Size)、財務杠桿(Lev)、盈利能力(ROE)、營業收入增長率(Growth)、連續兩年收入下降(SUC)、經濟

增長(GGDP)、資本密集度(AI)和勞動密集度(EI)。研究成本粘性對盈余平滑的影響時,選取控制變量為公司規模(Size)、財務杠桿(Lev)、營業收入增長率

(Growth)、成長性(BM)和盈利水平(ROA),并控制行業效應和年度效應。主要變量定義和說明見表1。

2.模型設計。為驗證假設1,構建模型

為驗證假設2,構建模型(4):

EM=β0+β1Sticky+β2Size+β3Lev+β4Growth+

βBM+βROA+Industry+Year+ε(4)

四、實證結果與分析

(一)描述性統計與相關性分析

表2是主要變量的描述性統計。從表中可以看出,成本粘性(Sticky)的均值和中位數分別為0.23和0.11,說明我國上市公司普遍存在成本粘性,與孫錚和劉浩[22]、梁上坤[28]的發現一致。盈余平滑(EM)的均值和中位數分別為-0.71和-0.43,中位數大于均值,說明我國上市公司盈余平滑程度總體偏高且在不同公司間存在較大差異。其他變量的統計值均處于合理范圍。

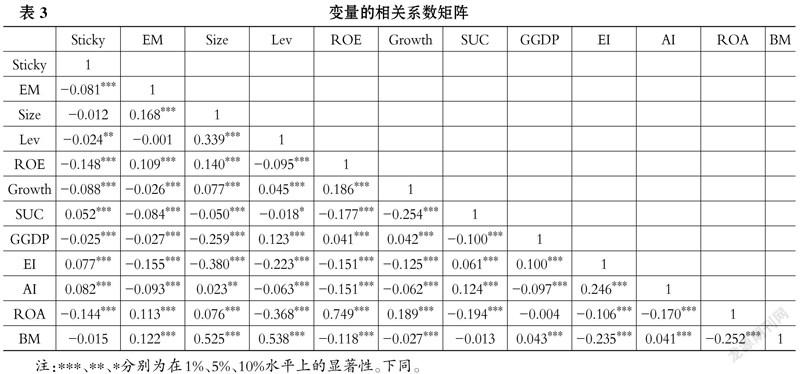

表3是變量的Pearson相關系數矩陣。成本粘性(Sticky)與盈余平滑(EM)在1%的水平上顯著負相關,初步驗證假設1和假設2。模型(1)和模型(2)中各變量間的相關系數均小于0.6,且方差膨脹因子

(VIF)均在2以內,說明不存在嚴重的多重共線性。

(二)回歸結果

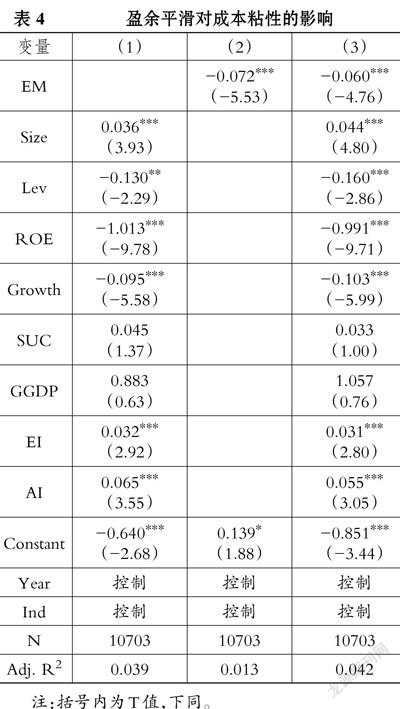

1.盈余平滑對成本粘性的影響。表4是盈余平滑對成本粘性影響的回歸結果。第(1)列是僅加入控制變量的回歸結果,其中,公司規模(Size)、資本密集度(AI)和勞動密集度(EI)的系數顯著為正,財務杠桿(Lev)、盈利能力(ROE)和營業收入增長率(Growth)的系數顯著為負,與梁上坤[28]的研究結論一致,說明本文選取的控制變量對成本粘性有一定的解釋能力。第(2)列僅考慮盈余平滑對成本粘性的影響,第(3)列則是加入了控制變量后的回歸結果。第(2)列和第(3)列中表征企業盈余平滑程度的變量EM的系數在1%的水平上顯著為負,說明盈余平滑程度對企業成本粘性具有顯著的削弱作用,假設1得到驗證

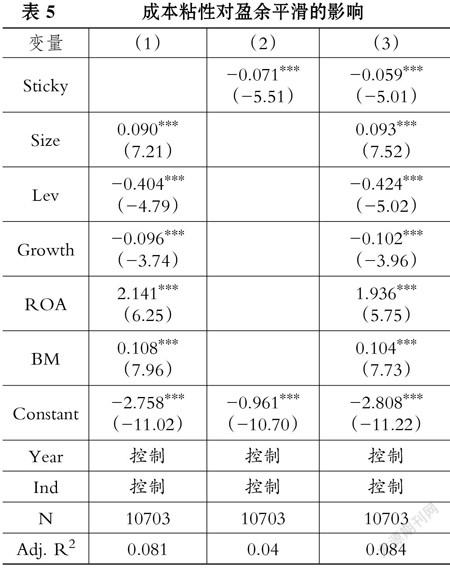

2.成本粘性對盈余平滑的影響。表5是成本粘性影響盈余平滑的回歸結果。第(1)列僅加入控制變量的回歸結果顯示,公司規模(Size)、成長性(BM)理論預期,說明本文選取的控制變量對盈余平滑有和盈利水平(ROA)的系數顯著為正,財務杠桿(Lev)一定的解釋能力。第(2)列僅考慮成本粘性對盈余平和營業收入增長率(Growth)的系數顯著為負,符合滑的影響,第(3)列為加入了控制變量后的回歸結果。第(2)列和第(3)列顯示,表征企業成本粘性水平的變量Sticky的系數為負,且顯著性水平為1%,說明企業的成本粘性對盈余平滑程度具有抑制作用,驗證了假設2。

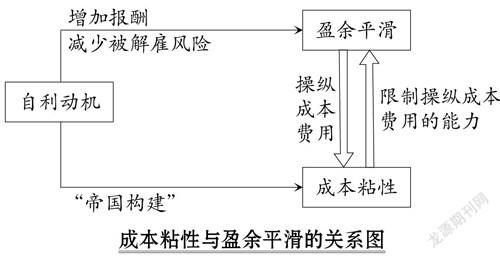

3.進一步分析。上述回歸結果表明,成本粘性和盈余平滑之間存在相互抑制關系。由前文的分析可知,當管理者有增加報酬和減少被解雇風險等自利動機時,其可能通過操縱成本費用的手段進行盈余平滑,因而成本粘性被削弱;而當管理者具有“帝國構建”動機時,企業的成本粘性會顯著增強,而成本粘性的增強會限制管理者操縱成本費用的能力,進而抑制其盈余平滑行為。它們之間的這種關系可用下圖表示。因此,本文認為管理者的自利動機是影響二者關系的主要原因。

本文選取代理成本作為度量管理者自利動機大小的變量,當企業代理成本較高時,公司治理效率和內部控制效率都會下降,管理者采取自利行為的概率更大[29]。參考吳育輝、吳世農[25]的研究,以管理費用率(管理費用與營業收入的比值)衡量代理成本,根據企業代理成本的中位數對模型(1)和模型(2)進行分組回歸,檢驗不同代理成本水平下,成本粘性與盈余平滑的負相關關系是否存在差異。結果如表6所示,在代理成本低的公司中,模型(1)中EM的系數和模型(2)中Sticky的系數均不顯著;在代理成本高的公司中,模型(1)中EM的系數和模型(2)中Sticky的系數均在1%的水平上顯著為負。以上結果表明,成本粘性與盈余平滑的負相關關系主要表現在高代理成本的公司中,進一步證實了管理者的自利動機是影響二者關系的主要原因。

(三)穩健性檢驗

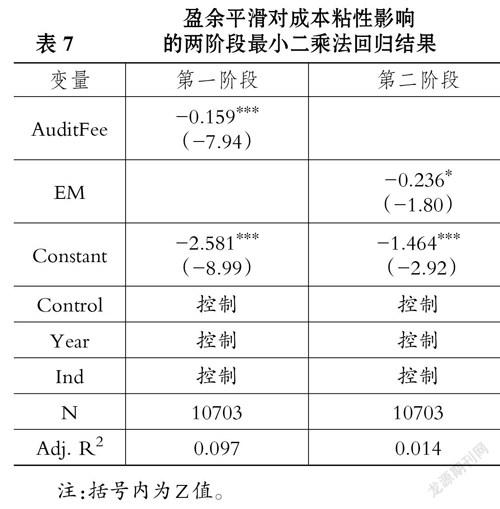

1.工具變量。本文研究成本粘性與盈余平滑之間的相互關系,實證檢驗中可能存在反向因果導致的內生性問題。因此,參考汪煒、袁東任[30]的研究,采用審計費用(AuditFee)作為EM的工具變量,對模型(1)進行2SLS回歸分析。表7為回歸結果(受篇幅限制,表中未列示全部控制變量),第二階段回歸中,EM的系數在10%的水平上顯著為負,與前文檢驗結果一致。因此,在控制潛在的內生性問題后,假設1仍然成立,增強了實證檢驗結果的穩健性。

2.滯后一期。由于目前文獻對于成本粘性的工具變量的選擇問題尚未達成一致觀點,因此為解決模型(2)中可能存在的反向因果的內生性問題,本文檢驗成本粘性的滯后效應是否會對企業當期的盈余平滑程度產生影響。檢驗結果顯示滯后一期的成本粘性系數在1%的水平上顯著為負,與前文結果保持一致,進一步驗證了本文的假設2。限于篇幅,結果并未列出。

3.盈余平滑變量替換。參考李青原[31]的研究,使用營業利潤替換凈利潤,采用第t-4到第t年的營業利潤與期末總資產比值的標準差和經營活動現金流量與期末總資產比值的標準差之比的相反數重新衡量企業的盈余平滑程度,實證結果未發生實質性變化。限于篇幅,結果并未列出。

五、研究結論和建議

本文研究了以成本粘性為代表的成本管理行為和以盈余平滑為代表的長期盈余管理行為之間的相關關系。研究發現,管理者進行盈余平滑的行為會削弱企業的成本粘性,同時,成本粘性強的企業中,盈余平滑程度有所降低。進一步研究發現,隨著企業代理成本的增加,成本粘性與盈余平滑間的負相關關系更為顯著。

基于以上結論,本文提出以下建議:第一,管理者的盈余平滑行為對成本粘性具有削弱作用,導致其不能真實反映企業的成本管理效率,因此,在評價管理者的成本管理行為時,還應注意控制盈余平滑行為對成本粘性的影響。第二,成本粘性抑制企業的盈余平滑程度,在評價企業盈余信息質量時,除了關注管理者的盈余管理行為,還應注意到成本管理行為對會計盈余的重要影響。第三,管理者自利動機是影響成本粘性與盈余平滑關系的主要原因,管理者可能基于不同的自利動機在成本管理決策和盈余管理決策中進行抉擇,因此,企業應強化公司治理、降低代理成本,實現成本管理效率的提高和盈余管理行為的規范。

主要參考文獻:

[1] Anderson S. W.,Lanen W. N.. Understanding Cost Management:What Can We Learn from the Evidence on "Sticky Costs"?[Z].Working Paper, 2007.

[2]陳磊,宋樂,施丹.企業的成本粘性被高估了嗎?——基于中國上市公司的實證研究[J].中國會計評論,2012(1):3~16.

[3] Kama I.,Dan W.. Do Earnings Targets and Mana- gerial Incentives Affect Sticky Costs?[J].Journal of Accounting Research,2013(1):201 ~ 224.

[4]江偉,胡玉明,呂喆.應計盈余管理影響企業的成本粘性嗎[J].南開管理評論,2015(2):83~91.

[5]黃世忠,王建峰,葉豐瀅.衍生金融工具與收益平滑游戲——美國聯邦住房抵押貸款公司財務操縱案例剖析[J].財務與會計,2004(10):21~24.

[6]范宗輝,王靜靜.證券分析師跟蹤:決定因素與經濟后果[J].會計與經濟研究,2010(1):61~69.

[7] Anderson M. C.,Banker R. D.,Janakiraman S.N.. Are Selling, General, and Administrative Costs "Sticky"?[J].Journal of Accounting Re?search,2003(1):61 ~ 69.

[8] Banker R. D.,Byzalov D.,Chen L.. Employ- ment Protection Legislation, Adjustment Costs and Cross- country Differences in Cost Behavior [ J].Journal of Accounting & Economics,2013 (1):111 ~ 127.

[9] Chen C. X.,Hai L. U.,Sougiannis T.. The Agency Problem,Corporate Governance,and the Asym?metrical Behavior of Selling,General,and Adminis?trative Costs[J].Contemporary Accounting Re?search,2012(1):252 ~ 282

[10]馬永強,張澤南.金融危機沖擊、管理者盈余動機與成本費用粘性研究[J].南開管理評論,2013(6):70~80.

[11] Beidleman C. R.. Income Smoothing:The Role of Managemen[t J].Accounting Review,1973(4):653 ~ 667.

[12] Defond M. L.,Park C. W.. Smoothing Income in Anticipation of Future Earnings[ J].Journal of Accounting & Economics,1997(2):115 ~ 139.

[13] Iatridis G. E.. Accounting Discretion and Execu- tive Cash Compensation:An Empirical Investiga?tion of Corporate Governance,Credit Ratings and Firm Value[J].Journal of International Financial Markets Institutions & Money,2018(2):29 ~ 49.

[14] Salamon G. L.,Smith E. D.. Corporate Control and Managerial Misrepresentation of Firm Perfor?mance[J].Bell Journal of Economics,1979(1): 319 ~ 328.

[15] Lafond R.,Lang M. H.,Skaife H. A.. Earnings Smoothing, Governance and Liquidity: Interna?tional Evidence[J].Working Paper,2007.

[16]徐玉德.財務會計與管理會計融合的理論基礎[J].會計研究,2002(8):50~53.

[17]黃志忠.從非營業收益看上市公司利潤平滑現象——來自上海股市的證據[A].企業財務報告問題研討會論文集[C].廈門:廈門大學會計發展研究中心,2001.

[18] Graham J. R.,Harvey C. R.,Rajgopal S.. The Economic Implications of Corporate Financial Re?porting[J].Journal of Accounting and Economics, 2005(1):3 ~ 73.

[19]曾雪云,葉康濤.資產減值動態、穩健性原則與盈余后果[J].金融評論,2012(5):45~57.

[20] March J. G.,Cyert R. M.. A Behavioral Theory of the Firm[M].Englewood:Prentice-Hall,1963:1 ~ 100.

[21] Dan W.. Cost Behavior and Analysts' Earnings Forecast[s J].AccountingReview,2010(4):1441~1471.

[22]孫錚,劉浩.中國上市公司費用“粘性”行為研究[J].經濟研究,2004(12):26~34.

[23] Balakrishnan R.,Gruca T. S.. Cost Stickiness and Core Competency:A Note[J].Contempo?rary Accounting Research,2010(4):993 ~ 1006.

[24] Prabowo R., Hooghiemstra R., Veendirks P. V.. State Ownership,Sociopolitical Factors,and Labor Cost Stickiness[J].European Accounting Review,2017(1):1 ~ 26.

[25]吳育輝,吳世農.企業高管自利行為及其影響因素研究——基于我國上市公司股權激勵草案的證據[J].管理世界,2010(5):141~149.

[26]陳震,丁忠明.基于管理層權力理論的壟斷企業高管薪酬研究[J].中國工業經濟,2011(9):119~129.

[27] Lang M.,Lins K. V.,Maffett M.. Transparency, Liquidity,and Valuation:International Evidence on When Transparency Matters Most[J].Journal of Accounting Research,2012(3):729 ~ 774.

[28]梁上坤.EVA考核實施與中央企業上市公司的成本粘性[J].經濟學報,2016(1):106~130.

[29] Bryan S.,Hwang L. S.,Lilien S.. CEO Stock- Based Compensation:An Empirical Analysis of In?centive- Intensity,Relative Mix,and Economic Determinant[s J].Journal of Business,2000(4):661 ~ 693.

[30]汪煒,袁東任.盈余質量與前瞻性披露:正向補充還是負向替代?[J].審計與經濟研究,2014(1):48~57.

[31]李青原.會計信息質量與公司資本配置效率——來自我國上市公司的經驗證據[J].南開管理評論,2009(2):115~124.

猜你喜歡

時代金融(2016年23期)2016-10-31 11:53:08

經營者(2016年12期)2016-10-21 08:08:16

商業會計(2016年15期)2016-10-21 07:58:10

現代經濟信息(2016年19期)2016-10-20 17:50:54

現代經濟信息(2016年19期)2016-10-20 17:40:52

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年33期)2016-10-18 13:39:43