董事會治理、企業社會責任與企業價值關系實證研究

2019-09-17 08:41:11高猛

對外經貿 2019年1期

關鍵詞:社會責任

高猛

摘要:以2010—2014年769家上市公司的2991份數據作為研究樣本,分別從董事會治理(董事人數、獨立董事比例、董事長與總經理兩職兼任)和社會責任的角度,構建企業價值模型,分析三者之間的關系,解釋董事會治理和社會責任對企業價值的影響。研究結果表明:董事會人數、獨立董事比例、董事長與總經理兩職兼任與企業價值正相關,通過完善董事會治理機制和治理結構,可以提高企業價值;企業履行社會責任與企業價值正相關,履行社會責任會使企業贏得較好的社會聲譽,同時有可能降低融資成本、促進創新,從而有助于企業價值的提升。

關鍵詞:董事會治理;社會責任;企業價值;獨立董事

Abstract: Taking 2,991 data of 769 listed companies from 2010 to 2014 as the research sample, the enterprise value model was constructed from the perspective of board governance (number of directors, proportion of independent directors, concurrent chairman and general manager) and social responsibility. The relationship between the three explains the impact of board governance and social responsibility on corporate value. The results show that the number of directors, the proportion of independent directors, and the roles of chairman and general manager are positively related to the value of the company. By improving the governance mechanism and governance structure of the board of directors, the value of the enterprise can be improved; social responsibility is positively related to the value of the enterprise and will enable companies to win a good social reputation, may reduce financing costs and promote innovation, thus contributing to the improvement of corporate value.

Keywords: board governance;social responsibility;corporate value;independent director

一、引言

現代市場經濟的進步離不開公司的發展,而衡量公司發展的重要指標就是企業價值,因此,對企業價值的分析可以幫助利益相關者合理地評價和預測企業發展,進而作出合理的經濟或投資決策。就企業價值而言,其影響因素有很多,包含內部因素(治理結構、董事會、股權結構等)和外部要素(市場因素、制度因素、環境因素)。企業發展決定企業價值,而企業發展取決于公司決策的正確與否,而董事會代表著公司的最高決策層,因此董事會治理的好壞直接影響企業價值能否實現。董事會治理主要涉及董事會規模、獨立董事所占的比例、董事長與總經理是否兼任、董事的知識水平等。與董事會治理一樣,另一個需要注意的重要因素是企業社會責任。伴隨社會主義市場經濟的發展,企業是否承擔社會責任、承擔社會責任的多少也成為衡量企業的重要指標。關于企業社會責任,目前大部分研究主要是從利益相關者的角度,如股東、供應商、消費者、政府等,僅有少數研究從對企業社會整體評價角度來研究企業價值。本文具體分析董事會治理、企業社會責任與企業價值的關系,以期能對企業加強董事會治理、履行社會責任能提升企業價值提供理論支持。

二、文獻綜述與研究假設

(一)董事會治理與企業價值關系

劉銀國和朱龍(2011)選取了2009年滬深兩市共592家公司的數據,檢驗了董事會治理指標和企業價值的相關性,發現董事會治理水平影響企業價值,二者存在正相關關系,而且其對財務績效的短期影響要比長期影響更為顯著[1] 。

1.董事會的規模。一種觀點認為董事會的規模越大,說明董事會可以吸納更多管理經驗豐富、專業能力強的董事,從而克服少數人控制董事會的可能性,更利于董事會作出利于企業長期發展的決策。李維安和曹廷求(2004)以城市商業銀行和城市信用社為研究對象,選取了山東省和河南省各14家進行調查研究,研究發現:董事會規模與企業收益存在顯著正相關的關系[2]。還有部分學者認為,董事會的規模越大,溝通成本越多,不利于盡快形成統一的決策,從而錯過市場機遇,降低企業價值。伍偉(2008)以2007年滬深3000指標股為研究對象對公司治理和公司價值之間的關系進行研究,得出如下結論:在董事會規模較小時,增加董事可以增加企業價值,但當董事會規模較大時,這種影響就被大大減弱了[3]。綜合以上研究,本文假設:

H1:董事會規模對企業價值存在正向的影響。

2.獨立董事的規模。獨立董事由于其在人格、經濟利益、產生程序、行使權力方面上的獨立性,能夠對董事會決策作出獨立判斷,從而在一定程度上克服了內部人控制問題。向朝進(2003)在2001年底滬深1160家上市公司中選取了110家來研究上市公司財務績效與公司治理結構的關系,他認為獨立董事對于公司績效有正相關作用[4]。朱平平和馬廣奇(2013)選取2008—2010年滬深兩市所有公司來研究內部控制、公司治理與企業價值的關系,他們發現獨立董事比例與企業價值正相關[5]。因此,假設:

H2:獨立董事比例對企業價值存在正向的影響。

3.董事長和總經理兩職兼任。為了鞏固和加強CEO的地位,很多企業的董事長和總經理由同一人擔任,這樣既利于董事會更加快速了解管理層信息,也能夠促進董事會決策的有效執行,因而有利于企業價值的提升。徐鐵云和翁波意(2014)選取40家家族上市企業作為研究樣本,研究發現,董事長與總經理兩職兼任與企業價值之間存在正相關關系,并認為,兩職兼任可以確保企業權力集中,利于確保企業發展方向和發展戰略,保障企業順利完成發展目標[6]。但是,兩職兼任使得董事長既是監管者又是執行者,既降低了董事會決策的獨立性,又削弱了董事會對管理層監督和控制,故認為其對企業價值存在消極作用。綜合兩種觀點,本文假設:

H3:董事長和總經理兩職兼任對企業價值存在反向的影響。

(二)企業社會責任與企業價值

Freeman(1984)提出了基于利益相關者理論的企業社會責任[7],隨后的學者對利益相關者(債權人、股東、員工、政府、客戶、公眾、環境等)的社會責任進行了細分。一般說來,企業必須投入部分資源,才可以履行社會責任。而資源的有限性又決定了履行社會責任所運用的資源越多,投入到企業經營的資源就越少,因此,履行社會責任增加企業經營成本,削弱了企業的競爭力,從而降低企業價值。李正(2006)以上交所2003年521家上市公司為研究樣本,研究了企業社會責任活動與企業價值的相關性,研究發現,企業承擔社會責任短期內降低企業價值,但是長期來看至少不會降低企業價值[8]。唐俊峰和李立峰(2013)選取了2011年和2012年947家上市公司作為研究樣本,研究發現,企業當期履行社會責任情況與當期企業價值、企業上期履行社會責任情況與當期企業價值均存在負相關的關系,即企業履行社會責任不利于提升企業價值[9]。于曉紅和武文靜(2014)選取2007—2011年1180家A股上市公司數據進行研究,實證分析得出企業承擔社會責任對當期和后期的企業價值存在不同的影響,其與當期企業價值負相關,但與后續企業價值正相關[10]。唐鵬程(2016)選取了2013年和2014年479家上市公司的數據作為研究樣本,從價值的視角研究企業社會責任投資,他認為企業社會責任存在降低企業價值與提升企業價值的兩種影響,且這種影響并不矛盾,因為它們不是線性對稱關系。另一方面,企業承擔社會責任,能向利益相關者樹立“負責任”的形象,贏得利益相關者的支持,長期來看,有助于企業價值的提升[11]。孫敏和張彥(2012)運用結構方程模型分析企業社會責任對企業價值的影響,研究認為企業履行社會責任的程度與企業價值正相關[12]。伍倫(2015)將2008—2010年商業銀行作為研究對象,研究股權集中、社會責任與企業價值的關系,發現履行社會責任對當期和滯后一期的企業價值有正向作用,尤其對滯后一期的貢獻更大[13]。黃珺和郭志嬌(2015)以2010—2012年間中小板和創業板上市公司作為研究樣本,從技術創新的視角研究發現,履行社會責任有利于提高企業創新水平,從而提高企業價值[14]。很多研究者依據以上關于利益相關者的責任分類,逐項分析各責任對企業價值的影響,能夠區分各責任影響的詳細情況。但是,各類責任不是割裂的,而是有機構成了一個社會責任總體。本文假設:

H4:企業社會責任對企業價值存在正向的影響。

三、研究設計

(一)樣本選取

考慮到企業社會責任這一指標的特殊性,本文以潤靈數據庫發布的2010—2014年企業社會責任評級數據為研究樣本,并剔除各企業數據不完整的樣本,得到769家公司2991份數據。本文其余數據均來自國泰安(CSMAR)數據庫,運用Stata14.0進行數據分析。

(二)變量描述

為了詳細分析董事會治理、社會責任與企業價值的關系,本文在借鑒相關學者的同類研究做法和經驗基礎上,選取了9個變量,簡要概述如下:

被解釋變量:本文以董事會治理和社會責任對企業價值的影響為主要目的,國內外學者普遍采用托賓Q值作為企業價值的衡量指標,本文亦選擇這一指標,該指標具體計算公式為TobinQ等于企業市值除以總資產。

解釋變量:為了考察董事會治理對企業價值的影響,本文選取董事會董事人數、獨立董事人數、獨立董事比例、董事長總經理兼任作為董事會治理指標。為了考察企業社會責任對企業價值的影響,本文選取潤靈企業社會責任評分作為企業社會責任指標,該指標綜合考慮了企業利潤、分紅、員工、反商業賄賂、質量管理、客戶、環保、公積、納稅等多方面要素,能夠很好地反映企業履行社會責任的狀況。

控制變量:選取公司規模、財務杠桿、資產收益率、年份作為控制變量,其中,公司規模為總資產的對數形式,財務杠桿選取資產負債率,資產收益率由凈利潤除以總資產余額求得。上述變量的詳細表達見表1。

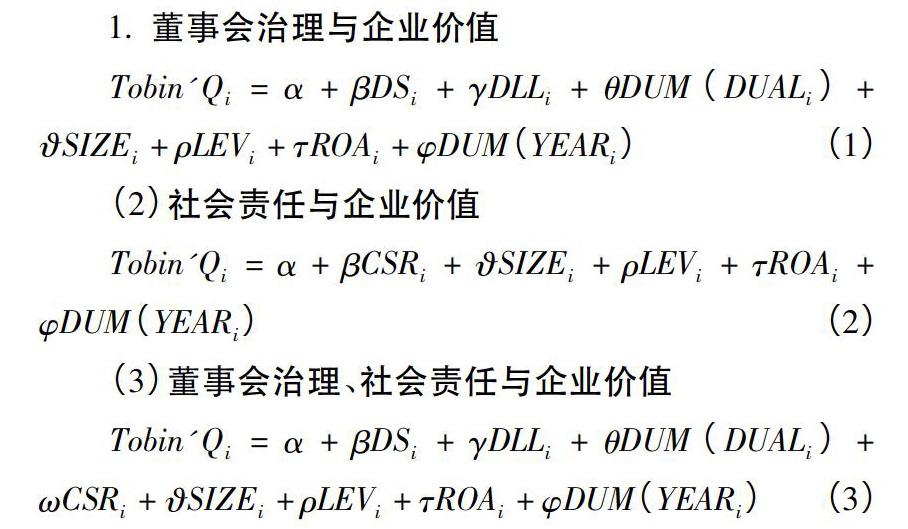

(三)模型構建

四、實證結果

(一)描述性統計

描述性統計表對研究樣本的主要指標進行了簡要統計(具體見表2)。可以看出,樣本公司的TobinQ值最小值為0.0457,最大值為19.593,說明由于樣本公司規模、行業、經營狀況的不同,企業價值存在著較大差異。

在董事會治理變量中,董事會中董事人數(DS)最少的只有4人,最多的22人,這可能由于企業規模和管理制度的不同所引起。證監會《關于在上市公司建立獨立董事制度的指導意見》要求上市公司董事會中獨立董事在董事會中所占比例至少要達到1/3,但仍有部分公司的獨立董事比例達不到標準,樣本公司中獨立董事比例的最小值為0.231,最大值為0.667,說明樣本公司部分年份的獨立董事比例達不到證監會要求的標準。董事人數(DS)、獨立董事比例(DLL)的最大值與最小值之間差異較大,說明樣本公司不管是董事規模還是獨立董事規模,都存在比較大的不同。在所有數據中,董事長與總經理兼任的數據有448份,董事長與總經理非同一人的數據有2543份,說明樣本公司數據中董事長與總經理非同一人的比例超過85%,即大多數公司選用董事長和總經理非同一人的安排來克服權力過于集中。

在企業社會責任變量中,企業社會責任得分(CSR)最小值為13.33,最大值為89.3,說明即便同為上市公司,在同樣的社會關注和機構監管下,各公司對社會責任的重視程度不同,有的企業認為履行社會責任會阻礙公司發展,履行社會責任的意愿弱,具體履行時就會選擇推脫和逃避,其社會責任得分就低;有的企業認為履行社會責任有利于企業發展,履行社會責任的意愿強,具體履行時就會積極參與其中,其社會責任得分就比較高。

在控制變量中,企業的規模(SIZE)最小值為19.541,最大值為30.657,該變量是樣本公司總資產的對數,因此可知樣本公司總資產之間差距明顯,即公司規模存在較大差異。財務杠桿(LEV)最小值為0.008,最大值為1.141,說明企業可能面臨的融資約束不同,或者企業選擇的融資方式不同。部分公司融資約束較大,或未將債務融資作為其融資主渠道,所以其財務杠桿值接近于0;部分公司融資約束較少,或具有自身行業特點(如房地產、基礎設施投資等行業),選擇高負債運營,其財務杠桿值就高,樣本公司中最大值甚至超過了1.14。資產收益率(ROA)最小值為-0.691,最大值為0.381,差異比較明顯,其中部分企業的資產收益率為負,說明企業的經營狀況有可能比較差,也可能因為經營初期資產投入較多,而受益較低。

(二)相關關系分析

從相關系數表看出,董事人數(DS)、董事長與總經理兩職兼任(DUAL)、企業社會責任(CSR)、公司規模(SIZE)、財務杠桿(LEV)、年份(YEAR)與企業價值(TobinQ)均在1%的顯著性水平上顯著負相關,資產收益率(ROA)與企業價值(TobinQ)在1%的顯著性水平上顯著正相關,獨立董事比例與企業價值在10%的顯著性水平上依然不顯著。除解釋變量DLL與被解釋變量TobinQ不存在顯著的相關關系外,其余解釋變量與被解釋變量存在明顯的相關關系,且在1%的顯著性水平下顯著,說明可以用這些變量來檢驗董事會治理、企業社會責任對企業價值的影響(具體見表3)。

相關系數表僅考慮單一解釋變量與被解釋變量相關關系的情況,董事人數與企業價值的相關系數為-0.214,呈現顯著負相關,初步推翻了假設1;獨立董事比例與企業價值的相關系數為0.022,雖然不顯著,但也能給假設2一定支持;董事長與總經理兩職兼任與企業價值的相關系數為-0.152,呈現顯著負相關,也初步說明兩職兼任利于企業價值提升;企業履行社會責任與企業價值相關系數為-0.192,呈現顯著負相關,說明企業社會責任在一定程度上給予企業價值以負面影響。同時,大部分解釋變量之間、解釋變量與控制變量之間、控制變量之間存在著顯著相關關系,但是相關系數均較小,其最大值為董事人數和公司規模之間的0.47,遠沒有超過多重共線性的臨界值0.8,所以,解釋變量之間不存在嚴重的多重共線性,可以進行回歸模型分析。

(三)實證結果

模型回歸結果表列示了模型(1)—(3)的回歸結果,見表4。

其中,R2表示為回歸模型的擬合優度R平方,R2_a為修正的R平方,F值為模型顯著性檢驗統計量。模型中DUAL和YEAR分別采用虛擬變量引入模型,為了避免共線性,剔除DUAL=1和YEAR=2010。

1.董事會治理與社會責任的關系

從模型(1)的回歸結果可知,模型F統計值為270.6,其在1%的顯著性水平下顯著,說明模型整體擬合效果較好。但是,模型(1)擬合優度為0.476,調整后的擬合優度為0.474,模型R2和R2_a的值均不高,說明解釋變量對被解釋變量的解釋能力有限,當然,也說明還有其他影響企業價值的因素。此外,為了檢驗變量之間的多重共線性,計算可知,模型(1)的方差膨脹因子(VIF)值均小于5,說明各變量間不存在嚴重的多重共線性。

從具體解釋變量看,董事人數(DS)與企業價值在1%的顯著性水平下關系顯著,且DS系數為正,說明董事會人數的增加豐富了決策層的知識能力、管理能力,因而有利于決策層作出科學合理的決策,幫助企業提升自身價值;獨立董事比例(DLL)與企業價值在1%的顯著性水平下關系顯著,且DLL系數為正,說明假設2成立,即增加獨立董事比例可以提升企業價值,大部分企業都存在控制性股東,獨立董事比例的上升,可以促使董事會形成提升企業價值的決策,從而有效地防止大股東利用決策的控制權掏空上市公司,保護中小投資者的利益;董事長與總經理兩職不兼任(DUAL=2)與企業價值在1%的顯著性水平下相關關系顯著,且其系數為負,說明當董事長與總經理兩職不兼任不利于企業提升價值,也即兩職兼任可以提升企業價值,因此,假設3得到驗證,這說明:現階段,我國上市公司董事長與總經理兩職兼任,便于根據管理層的意見迅速作出適合公司發展決策,也便于根據決策層作出的戰略決策迅速有效地執行,從而有利于企業價值的提升。

2.企業社會責任與企業價值的關系

根據模型(2)列示的回歸結果,模型F統計值為334.5,其在1%的顯著性水平下顯著,表明模型整體擬合效果較好,但是,與模型(1)類似,模型(2)擬合優度為0.473,調整后的擬合優度為0.472,模型R2和R2_a的值均不高,說明解釋變量對被解釋變量的解釋能力有限,當然,也說明還有其他影響企業價值的因素。變量之間的多重共線性檢驗結果:方差膨脹因子(VIF)值均小于5,說明各變量間不存在嚴重的多重共線性。

從解釋變量上看,企業社會責任(CSR)與企業價值在1%的顯著性水平下關系顯著,且其系數值為正,驗證了假設4,說明企業履行社會責任,有可能使企業獲得較低的融資成本,或者贏得消費者和投資者青睞,亦或者通過創新渠道等,促進企業價值的提升。

3.董事會治理、企業社會責任與企業價值

模型(3)將董事會治理變量與企業社會責任變量統一納入到企業價值的模型中,模型F統計值為250.2,其在1%的顯著性水平下顯著,表明模型整體擬合效果較好。模型擬合優度為0.480,調整后的擬合優度為0.478,模型R2和R2_a的值均不高,說明解釋變量對被解釋變量的解釋能力有限,但是這兩個擬合優度均好于模型(1)和模型(2),由于將兩類解釋變量納入模型(3),使得模型(3)的擬合效果變好,從側面證實將兩類變量納入模型(3)是合理的。模型(3)的多重共線性檢驗結果:方差膨脹因子(VIF)值均小于5,也說明各變量間不存在嚴重的多重共線性。

從解釋變量看,董事人數、獨立董事比例、董事長與總經理兩職兼任等變量均在1%的顯著性水平下顯著,而且模型(3)得到的DS、DLL、DUAL系數與模型(1)中解釋變量的系數符號一致,系數差距不大,證實了假設1、2,即董事人數與獨立董事比例呈正相關;董事長與總經理兩職兼任與企業價值呈負相關,拒絕了假設3。企業社會責任(CSR)在1%的顯著性水平下顯著,而且模型(3)得到的CSR系數與模型(2)中解釋變量的系數符號一致,均為正值,證實了假設4,即企業履行社會責任有助于提升企業價值。

五、結論與建議

本文以我國2010—2014年潤靈數據庫公布的包含社會責任評價得分的上市公司為研究樣本,從董事會治理和企業社會責任的兩方面來探討企業價值,實證檢驗了董事會治理、企業社會責任對企業價值的影響。研究結果表明:1.董事會人數的增加,充實了決策層的知識、能力、經驗,更有利于制定科學有效的企業戰略,從而幫助企業更為有效地創造價值。2.獨立董事比例的提升,可以有效監督董事會對決策權的控制,使得決策不僅僅考慮少數大股東的利益,而是從企業大局出發,有利于企業價值的提升。3.董事長和總經理兩職兼任,有利于決策層加深對企業執行層的了解,同時,使得董事會決策能夠在執行層快速、有效地貫徹執行。4.企業積極履行社會責任,雖然會耗費部分資源,但是,通過提高公司聲譽、降低融資成本、促進企業創新等方面使得企業獲得比耗費的資源更大的利益,從而提高企業價值。

為提高公司價值提出以下建議:首先,優化董事會結構,增加董事會人員規模,并提升獨立董事在董事會中的比例,可以提高董事會決策和管理水平,防止董事會被少數董事控制,提升企業核心競爭力;其次,鼓勵監督機制完善的公司實行董事長和總經理兩職兼任制度,建立決策層與管理層的上下行溝通渠道,便于管理信息的上報,同時,利于戰略決策的執行;再次,強化企業社會責任意識,促使企業積極履行社會責任,在奉獻社會的同時,幫助企業建立社會聲譽,通過多渠道提升企業價值;最后,監管部門要不斷完善公司治理和社會責任方面的政策法規,有效地監督企業改善董事會治理、履行社會責任。

[參考文獻]

[1]劉銀國,朱龍.公司治理與企業價值的實證研究[J].管理評論,2011,23(2):45-52.

[2]李維安,曹廷求.股權結構、治理機制與城市銀行績效——來自山東、河南兩省的調查證據[J].經濟研究,2004(12):4-15.

[3]伍偉.基于托賓.q的公司治理與公司價值關系的實證研究[J].南京社會科學,2008(7):39-46.

[4]向朝進,謝明.我國上市公司績效與公司治理結構關系的實證分析[J].管理世界,2003(5):117-124.

[5]朱平平,馬廣奇.內部控制、公司治理對企業價值影響分析[J].商業經濟研究,2013(32):93-94.

[6]徐鐵云,翁波意.上市公司董事會治理特征與企業價值研究——來自家族上市公司數據[J].財會通訊,2014(6):39-42.

[7]Friedman M. The Social Responsibility of Business Is to Increase Its Profits[J]. New York Times Magazine, 2006, 32(6):173-178.

[8]李正.企業社會責任與企業價值的相關性研究——來自滬市上市公司的經驗證據[J].中國工業經濟,2006(2):77-83.

[9]唐俊峰,李立峰.企業社會責任與企業價值關系實證研究[J].財會通訊,2013(36):64-67.

[10]于曉紅,武文靜.公司治理、社會責任與企業價值研究[J].當代經濟研究,2014(5):74-78.

[11]唐鵬程,楊樹旺.企業社會責任投資模式研究:基于價值的判斷標準[J].中國工業經濟,2016(7):109-126.

[12]孫敏,張彥.公司治理、企業社會責任與企業價值[J].會計之友,2012(10):100-103.

[13]伍倫.股權集中度、社會責任與企業價值——基于我國上市銀行的實證檢驗[J].稅務與經濟,2015(2).

[14]黃珺,郭志嬌.社會責任履行與企業價值提升——基于技術創新中介作用的實證研究[J].華東經濟管理,2015(3):29-34.

(責任編輯:張彤彤)

猜你喜歡

藝術評鑒(2016年17期)2016-12-19 18:05:09

新媒體研究(2016年21期)2016-12-19 06:47:12

中國經貿(2016年19期)2016-12-12 22:11:04

商場現代化(2016年26期)2016-11-21 22:50:55

財經界·學術版(2016年19期)2016-11-16 15:54:27

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51

企業導報(2016年9期)2016-05-26 20:23:05