我國農村消費信貸現狀及問題分析

2019-10-08 04:41:36徐靜雅盧雨琪程敏程純潔

時代金融 2019年20期

徐靜雅 盧雨琪 程敏 程純潔

摘要:我國作為發展中國家,近些年經濟平穩快速增長,農村經濟的發展是中國經濟發展中重要的一環,農村消費信貸對農村消費市場的發展更是起著不可忽視作用。本文通過我國農村消費信貸發展的現狀,以安徽省長豐縣為例,基于此運用實證分析法,將安徽省長豐縣不同年份的收入水平與支出金額進行對比,探析得出長豐縣農村居民收入較低承貸能力較差等制約消費信貸發展的因素,為長豐縣農村消費信貸的發展建言獻策。

關鍵詞:農村? 消費信貸? 長豐縣? 現狀? 問題

一、引言

黨的十九大提出了加快建設社會主義新農村步伐、推動農村金融體制變革的工作要求。農村消費信貸作為其中重要的任務而需要強烈重視。當前,我國農村人口眾多,發展潛力巨大[1],但就目前我國城市與鄉村之間的發展水平和速度來看,我國農村消費信貸存在一系列的阻礙,發展較為滯后。

基于以上背景,本項目旨在研究我國農村消費信貸的發展現狀,具體分析導致我國農村消費信貸(以安徽省長豐縣為例)出現這些問題的原因,并通過相關研究,提出一些促進長豐縣農村消費信貸發展的建議。

二、長豐縣農村消費信貸發展現狀

受傳統的“三駕馬車”優勢減弱因素的影響,我國經濟發展漸趨依靠新“三駕馬車”的拉動,消費升級作為其中一個重要因素對當前經濟社會的起著不可或缺的作用。消費升級的概念不僅指消費的品質提高,還包含消費內涵的擴大,居民具備新興的消費理念,擁有新的消費形態。而消費信貸則是居民消費升級的一個重要體現。本文采用文獻調查法、調查報告研究法以及比較研究法,并選取安徽省合肥市長豐縣作為本次研究的重點[2],從長豐縣農村消費水平、信貸情況等幾個方面調查長豐縣農村消費信貸發展現狀。

(一)長豐縣居民收入基本狀況

對于長豐縣居民基本收入狀況,本文通過比較分析法,首先進行橫向比較,將長豐縣與合肥市歷年農村居民人均可支配收入比較,其次通過縱向比較將長豐縣歷年城鄉居民人均可支配收入進行對比,從橫縱兩個方面來探究長豐縣農村居民收入對其消費信貸發展的影響。

1.橫向比較。

由圖1 可知,2012-2017年,長豐縣和合肥市農村居民人均可支配收入均處于穩定增長狀態。在2012年,長豐縣和合肥市農村居民人均可支配收入處于近年來最低,分別為8439元/人和9081元/人,均沒有到10000元/人。而2013年,合肥市農村居民人均可支配收入突破一萬。2014年,長豐縣和合肥市農村居民人均可支配收入均有了一個較大幅度的提高,長豐縣農村居民人均可支配收入增長3580元,比上年增長了12.3%。而到了2017年底,長豐縣農村居民人均可支配收入與合肥市的差額從2012年的642元/人增長到了998元/人。

雖然長豐縣農村居民人均可支配收入近些年一直在增長,但由于其基數較小,所以一直和合肥市農村居民人均可支配收入之間存在著一定的差額。所以長豐縣要加大對農村經濟發展的扶持力度,進一步提高農村居民可支配收入水平,擴大農村消費市場,一定程度上促進長豐縣農村消費信貸的發展,讓農村經濟散發真正的活力。

2.縱向比較。

從上圖可以看出,自2012年以來,長豐縣城鄉居民人均可支配收入始終處于不斷上升狀態。2013年,長豐縣城鎮居民人均可支配收入增長明顯,具有較高的漲幅;到2107年底,長豐縣城鎮居民人均可支配收入達到歷年最高,為30490元。在2012-2017年間,長豐縣農村人均可支配收入均處于緩慢增長狀態,到2017年底,農村居民人均可支配收入為17596元。

由圖明顯得出,長豐縣城鄉居民人均可支配收入存在較大差距,且該差距逐年擴大。而長豐縣農村居民人均可支配收入與城鎮居民差距的巨大,在一定程度上對農村消費水平具有限制作用。所以,在發展城鎮經濟的同時,長豐縣也要加大對農村經濟的建設力度,活躍農村消費市場,從而充分發揮農村經濟對長豐縣整體發展的推動作用。

(二)長豐縣居民收入基本狀況

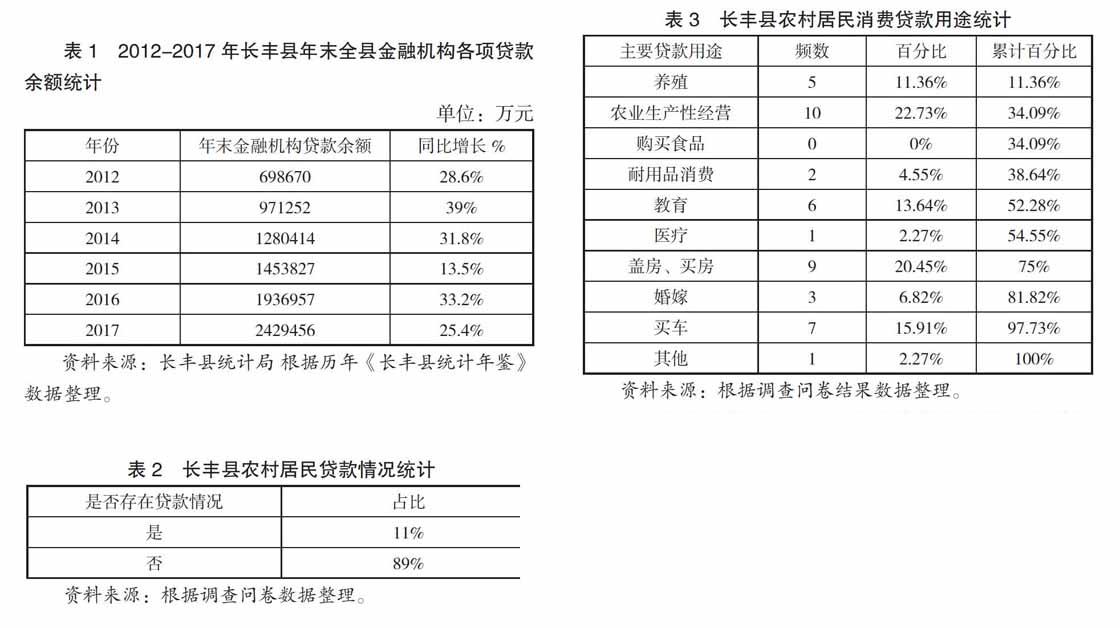

1.金融機構貸款余額。

分析上表,隨著年份的推進,長豐縣金融機構的貸款余額也在逐年增加。其中2012-2013年的漲幅最大,到2013年底,長豐縣金融機構各項貸款余額比上年增加了272582萬元,同比增長了39%,說明該年貸款居民較多或居民貸款數額較大;與之相反的是2015年,2015年年末金融機構各項貸款余額為143827萬元,僅比2014年增加了13.5%,達到歷年長豐縣金融機構貸款余額的最低漲幅。2015年后一年又經歷了一次不小的漲幅;緊接著的2017年長豐縣金融機構各項貸款余額又降回25.4%,但余額卻比上年高出492499萬元。

雖然長豐縣的金融機構貸款余額在逐年增長,但通過表格我們看出,每年增長的幅度波動較大,在一定程度上反映了長豐縣居民收入穩定性不足,收入預期不確定,所以長豐縣每年的金融機構貸款余額增長率會相差較大。長豐縣政府要采取相應經濟措施與財政政策[3],以促進當地居民收入的穩定增長。

2.金融貸款傾向分析。

通過對長豐縣實地調查中收到的調查問卷的結果進行匯集、整理(發出問卷425份,有效問卷400份),在400位被調查者中,僅有11%的居民表示自己家中存在貸款,即44人;而沒有進行貸款的被調查者占了絕大多數,比例高達89%。

這一現象的出現具有多種因素,例如,有被調查者表示自己并不傾向于貸款消費,每月的收入剛好用于本月的消費,不一定需要貸款;也有被調查者表示自己擔心自己沒有那么強的自控能力,貸款消費后無法及時還上,導致所欠款項逐漸增多,造成惡性循環,因此不敢輕易貸款。這都與當地農村居民的消費習慣有關,同時也受到了傳統消費觀念的限制與約束,導致村民不太愿意貸款提前消費。

3.金融貸款用途分析。

調查問卷的結果顯示,在存在貸款狀況的44位被調查者中,他們的金融貸款流向即貸款用途也大相徑庭。其中,有10位村民表示自己貸款用于農業生產性經營,占到22.73%的比例。這與長豐縣當地的實際情況有關,據《長豐縣統計年鑒2018》顯示,長豐縣糧食播種面積為151.53萬畝,其中像蔬菜、草莓等水果的種植,需要投入大量的人力、物力與財力,種植成本較高,所以在這方面需要貸款的人數較多。其次蓋房、買房在貸款方面也占有較高比例,隨著人門生活水平的逐漸提高,人們在衣食住行上有了更高的要求,越來越多人選擇自蓋房或者買房,追求更高的生活品質,所以相應的貸款人數也多一些。

雖然現在越來越人選擇貸款進行消費性消費,但生產性消費仍占有較高比重。這不僅需要加大財政對“三農”的扶持力度,同時也要引導長豐縣當地農村居民改變消費觀念,鼓勵他們多進行消費性貸款消費。

4.貸款軟件態度分析。

在對長豐縣當地農村居民進行貸款軟件了解或使用狀況的調查后,其中,表示信任網絡貸款軟件的被調查者僅有7%。剩下的136位背調查者中有40人表示不信任網絡貸款軟件,認為其是坑人的,而對貸款軟件持有懷疑態度的人占比達24%。大多數被調查者表示不了解各種網絡貸款軟件,共有236人,占比高達59%。

當地村民對于借貸軟件的不信任、懷疑甚至不了解,在一定程度上反映了我國貸款相關法律法規還不夠完善,貸款軟件的發展和宣傳也存在一定的進步空間。只有建立健全有關貸款的法律法規,加強對借貸軟件的監督與管理,保證借貸的安全,才能獲得村民的認可,增加其信任度,達到發展長豐縣農村消費信貸的目標。

三、長豐縣農村消費信貸存在的主要問題

(一)內部因素方面

雖然近兩年長豐縣當地的消費信貸發展較快,長豐縣農村消費信貸水準的平穩快速發展仍存在著一系列的阻礙,所以其發展水平和質量還有很大的提升空間。與此同時農村和城市消費信貸水平之間的發展差異較大[4]。

1.農村居民收入增長緩慢,承貸能力差。通過表2可以看出,雖然在長豐縣農村人口中,人均可支配收入處于增長狀態,但與同時期的城鎮人口人均均可支配收入相比,增速較為緩慢。這個因素較大的限制了長豐縣農村消費信貸的發展。收入的緩慢增長,農村居民閑散資金較少,承貸能力較差,如果選擇貸款進行即期消費,之后債務負擔較重,所以很多村民不會選擇貸款消費,制約了長豐縣消費信貸的發展。同時長豐縣農村居民收入預期不確定,根據調查發現,長豐縣當地很多農戶家里都有種植農作物或水果蔬菜,受市場需求、自然災害以及生產成本影響較大,收入也會隨之波動,起伏較大,這一現象對長豐縣農村消費信貸發展較為不利。

2.農村居民傳統消費觀念的限制。節儉的概念從古至今代代相傳。時至今日,中國人仍秉持著同樣的理念反省自身教育子女,也就是“量力而行”[5]。同樣的,長豐縣大多數居民也堅持著著“量入為出”“勤儉節約”的消費理念,這一傳統的消費觀念早已深深根植在中華大地上。如圖3所示,89%的長豐縣農村居民沒有借貸消費,他們受到傳統觀念的約束較大,對于“超前消費”的消費觀念接受度較低,他們不太習慣也不太愿意進行貸款消費。再加上本地政府在鄉村內的對消費信貸的宣傳力度較小,大多數村民對消費信貸了解很少甚至抱有強烈的警惕心。在一定程度上這些因素限制了長豐縣鄉村消費信貸的發展。

(二)外部環境方面

1.農村消費環境落后。雖然隨著近幾年長豐縣政府財政收入的增加,政府對農村暢通工程、通訊、電網等基礎設施建設加大了投入力度,本地農村消費環境有了不小的改善,但仍存在著許多不足之處,這集中體現農村的集貿市場發展較為原始,沒有形成大的現代化的購物消費中心,商業網點的分布不均勻,使得農村地區局部發展差異較大,當地的銷售網絡發展不夠完善。這些問題對長豐縣農村消費市場的擴大與展開極為不利,限制了消費對農村消費信貸的推動作用,在一些方面阻止了本地消費信貸的進一步擴大,阻礙了再生產的過程。

2.保障體制、法律制度落后。社會保障制度的建立健全程度也是影響長豐縣農村消費信貸發展的一個重要原因。長豐縣農村地區消費后勁較大。雖然政府相繼出臺醫療制度和九年義務教育制度,但相對應的社會保障體系如:醫療、教育、養老等等措施在農村地區仍相對落實程度較差,與城鎮相比較為不平衡,所以農村居民主要依靠平時的儲蓄存款來應對疾病等意外事件或子女上學等重大支出事件,減少即期消費支出,阻礙了長豐縣農村消費信貸業務系統性的發展。也是農村消費信貸需求不足的最根本原因。

農村消費信貸缺乏相應的法律制度監管也是長豐縣農村消費信貸的發展的“攔路虎”[6]。就我們國家目前法律規定來看,耕地、宅基地等不能被個人所占有,而是屬于全體農民集體所有,而其使用權不得以個人名義進行抵押,而大多數鄉村居民很少擁有可抵押的財產。因此,在事實上農村居民中缺乏抵押貸款擔保財產特別是合法有效的可抵押貸款擔保財產。此外在長豐縣當地很少見到除銀行外的貸款擔保機構,大多數的潛在風險幾乎都由當地銀行來承擔。這種相應配套機構的建設滯后也造成了長豐縣的多余居民貸款需求無法滿足,風險承擔過重造成大部分金融機構成本壓力過大,使得其在農村消費信貸市場上的業務無法開展,不利于當地農村消費信貸的發展。

(三)金融機構方面

1.金融機構信貸資金投放量有限。由于對長豐縣農村消費信貸市場長期表現疲軟,業務量利潤空間較小,所以銀行等金融機構不太有意愿在較偏遠的鄉村發放貸款,而傾向于在水湖鎮等縣城中心來發展信貸業務。目前,長豐縣大中型的銀行機構在左店鄉、義井鄉等地區的網點極少,多分布在城鎮地區或縣中心等經濟較為發達地區,同時缺乏發放農村消費信貸的意向,大大不利于長豐縣農村消費信貸的發展。

此外,長豐縣當前的農村消費信貸提供者主要有兩類角色,一個是例如農村合作信用社這種類型的,另一種是商業性的中國農業銀行,但這兩家銀行的主營業務仍是發放政府政策補貼,其服務功能較為單一,所以在長豐縣農村消費信貸市場上,農業發展銀行很難滿足農戶的信貸需求,發揮的作用相對有限。

2.業務種類單一,金融產品匱乏。根據調查顯示,目前長豐縣農村消費信貸所獲貸款的主要用途有教育貸款、買車、蓋房買房消費貸款等,也就是說大多數的貸款仍舊用于基礎的生存資料方面。但隨著長豐縣農村居民收入的日益提高,農戶對消費的需求也日益呈現出多元化,根據上述表2的結果顯示,農戶的消費信貸結構也隨之發生變化,而長豐縣現有的消費信貸種類無法滿足當地農戶的借貸需要,這種現象不僅會抑制長豐縣本地經濟發展速度,也對長豐縣農村借貸業務的發展極為不利。若長豐縣政府要想利用農村市場的巨大潛力,發揮農村消費信貸對經濟的加速作用,就要結合羅塘鄉、造甲鄉等農村地區的不同狀況,創新出符合這些地區的農戶所真正需要的信貸產品,促進市場活力穩健發展。

3.信貸手續繁瑣,貸款成本較高。長豐縣農村居民在申請辦理貸款時,需要經歷一系列繁瑣的手續,比如長豐縣農業銀行分行會要求羅塘鄉貸款的農戶提供自己家的物品作為抵押,有的銀行或農業信用合作社則要求借貸者要有相關人員為其擔保,以保障銀行等金融機構權益的實現[7]。

銀行等金融機構為了防止出現羅塘鄉地居民貸款不還或延期還款等現象的發生,會在監督村民還款上付出較高的額外費用,所以長豐縣農業銀行等從自身權利和利益出發,會提高一些鄉鎮貸款的利率等,這使得本地農村居民借貸消費所付出的成本也較大,在一定程度上削弱了長豐縣農村居民的借貸需求。

以上就是本篇文章的所有研究內容。筆者認為,在當前的經濟政策環境下,我國農村消費信貸市場還有巨大的潛力,當地政府一定要善于抓住機遇,利用機遇,緊跟時代潮流,頒布相關政策,用農村消費信貸的發展為我國產業扶貧政策的貫徹落實添磚加瓦,促進新農村建設,在改革開放四十一周年,2020年全面建成小康社會到來之際,為中國特色主義社會的建設出謀劃策。

參考文獻:

[1]趙永欣.我國農村消費信貸的發展和對策[J].中國證券期貨,2013(02):73.

[2]范秉元.河南省農村消費信貸問題與對策[J].現代企業,2014(05):33-34.

[3]高子龍.農村消費信貸的金融產品供給研究[D].中國海洋大學,2014.

[4]王智偉.淺析增加農民收入以擴大農村消費[J].現代經濟信息,2015(01):2.

[5]胡丹. 農村消費信貸法律制度的完善[D].西南政法大學,2015.

[6]惲曉方.淺析我國農村消費信貸存在的問題及解決對策[J].經濟師,2015(08):140-141+145.

[7]戴序,董亞文.農村金融發展對農村居民消費影響的實證分析[J].稅務與經濟,2019(02):29-36.

(作者單位:安徽大學磬苑校區)

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

成才之路(2016年25期)2016-10-08 10:20:44

小學教學參考(語文)(2016年9期)2016-09-30 08:27:37

科技視界(2016年20期)2016-09-29 12:47:18

大眾理財顧問(2016年8期)2016-09-28 13:50:46

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24

南方周末(2015-05-07)2015-05-07 04:39:36

中國記者(2014年2期)2014-03-01 01:38:08