企業生命周期、戰略變革與績效的關系研究

2019-10-08 05:00:24郭志崗李朝紅

商業會計 2019年16期

關鍵詞:美麗中國

郭志崗 李朝紅

【摘要】 ?文章以RESSET數據庫中2011—2017年美麗中國概念板塊的80家綠色生態企業為樣本,以企業生命周期為切入點,構造實證分析模型來研究戰略變革與績效之間的關系。研究結果表明:總體上,我國綠色生態企業戰略變革與績效呈U型關系,其中處于導入期的企業戰略變革與績效呈顯著的負相關關系,處于成長期的企業戰略變革與績效呈U型關系。因此企業應該根據外部市場環境的變化并結合自身的優勢資源適時實施戰略變革,激發企業的活力,增強可持續競爭力,最終在實現自身效益的同時為美麗中國的建設貢獻力量。

【關鍵詞】 ? 企業生命周期;戰略變革;企業績效;美麗中國

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)16-0012-04

一、引言

黨的十八大將“生態文明”提上了議程,“美麗中國”“健康中國”和“生態中國”成為大家關注的重點。十九大進一步確定“堅持人與自然和諧共生”的基本方略。為此,RESSET數據庫專門成立了美麗中國概念板塊,其概念范圍非常廣泛,具體包括綠化養護、生態治理、環境保護、清潔能源、海洋經濟、廢物回收等綠色生態企業。

雖然與美麗中國相關的綠色生態企業(以下統稱為綠色生態企業)發展迅速,并且成果豐碩,但是由于理論體系和制度架構尚不健全,企業生命周期階段性特征差異化顯著,所以綠色生態企業的發展形勢仍然嚴峻。諸如產業鏈上下游協同機制尚不完善、公共基礎亟待提升和重點領域核心技術仍需突破等一系列問題,阻礙了企業績效的提升和健康可持續發展,所以綠色生態企業是否實施戰略變革以順應時代的潮流是亟待解決的問題。

通過對國內外相關文獻進行回顧分析后發現,影響企業可持續發展的重要因素是其面臨的競爭環境,企業處于不同的生命周期應實施與之相匹配的發展戰略。但是以戰略變革和生命周期為理論基礎、以綠色生態企業為研究對象的文獻仍較為稀缺,同時對公司治理結構與戰略委員會對戰略變革和企業績效的影響的結論也不完全一致。因此本文以企業生命周期為切入點,來研究綠色生態企業戰略變革與績效的關系,以期為建設美麗中國以及實現人與自然的和諧共生提供借鑒。

二、理論分析與研究假設

(一)戰略變革與企業績效

戰略變革主要強調了戰略與環境的互動。Snow和Hambrick(1980)認為,戰略變革是指企業為適應動態變化的內外部環境,重新制定戰略以實現預期目標的組織變革行為。馮海龍(2010)進一步將戰略變革定義為企業為了保持戰略與動態變化的內外部環境相適應,維持或提升企業績效而全盤或局部地摒棄現有的戰略方案,從而合理優化配置企業關鍵活動上的各項資源。

基于效益導向,戰略研究領域大都把績效作為衡量戰略變革成功與否的標準,通過優化配置組織資源,使其盡可能地做到人盡其才和物盡其用,進而實現企業績效。但從現有的研究來看,戰略變革與企業績效之間的關系尚未達成一致。

有學者認為,戰略變革對企業會產生積極的影響。當公司遭遇困境時,管理層迫于內外部的壓力而實施戰略變革以使績效恢復到期望水平上。例如Hambrick和Schecter(1983)、Haveman(1992)認為通過戰略變革可以使公司的發展與外部環境相匹配,進而提高績效。與此同時,部分學者研究表明戰略變革會對企業產生消極影響,增加經營風險和喪失投資機會進而使得企業績效下滑。如Jauch(1980)等認為戰略變革會進行組織結構調整和內控制度改革,將對現有組織構成沖擊并產生高昂的重組成本。近年來國內外部分學者研究結果表明二者之間是非線性關系。Zhang和Rajagopalan(2010)、陳收(2012)、朱丹(2018)等研究表明戰略變革與企業績效之間呈倒U型關系。即在實施戰略變革的進程中變革力度存在曲線效應,當未達到變革邊界前,戰略變革將提高企業績效;當達到變革邊界后,隨著實施戰略變革的邊際成本進一步增加,反而會導致績效下滑。

結合戰略變革理論,企業應用新的戰略后,需要一定的適應期或者過渡期,所以短期內肯定會使得成本支出增加,如調整現有組織結構而帶來的高額重組成本和機會成本,同時大幅度的戰略變革會帶來巨大的融資成本和學習成本,導致利潤下降,所以實施戰略變革在短期內會對企業造成一定的消極影響,使得效益下降。但是從長遠來看,戰略變革會給績效帶來大幅度的提升。李衛寧(2015)實證表明戰略變革與企業績效呈U型關系,只要戰略調整合理且順應內外部環境的要求,最終均能達到提升績效的發展目標。由此本文提出如下假設:

假設1:綠色生態企業戰略變革與企業績效呈U型關系。

(二)企業生命周期

企業生命周期理論認為,企業會經歷一個從萌芽、成長、繁榮到衰退的發展過程。本文借鑒Dickinson(2006)對現金流量的劃分方式將企業的發展劃分為導入期、成長期、成熟期、衰退期和淘汰期。由于我國國情的不同,綠色生態企業起步較晚,理論基礎和商業模式還未成熟,從而相對具有較少的成熟期和衰退期的企業,所以本文以處于導入期和成長期的企業為研究對象展開研究。

部分國內學者將企業生命周期、董事會特征與企業績效結合起來進行研究。祝愛民(2016)研究表明,將高管團隊異質性與企業生命周期階段特征相匹配,有助于提升企業績效。劉剛(2015)認為,企業生命周期對高管類型與戰略選擇產生調節作用。處于導入期的企業,廣告投入和固定資產投入較大,市場份額較小,運營風險和財務風險較大,所以此時應該維持既定的公司戰略,穩中求進,不斷擴大市場份額和提高產品質量。因此,本文提出如下假設:

假設2:處于導入期的綠色生態企業,戰略變革與企業績效呈負相關。

隨著綠色生態企業步入成長期,所處的內外部環境也有所不同,客戶對產品的需求也在逐步改變,公司內部的組織結構和管理制度也有所滯后。同時產品銷量上升,市場占有率提高,與導入期相比,風險承受能力增強。趙立祥(2015)認為,處于成長期的企業對戰略變革有較強的適應能力,進而能夠實現更好的效益。雖然在實施變革后需要一個過渡期,但是待適應這種新的體制機制后會給企業績效帶來顯著的提高。因此,本文提出如下假設:

假設3:處于成長期的綠色生態企業,戰略變革與企業績效呈U型關系。

三、研究設計

(一)數據來源

本文以RESSET數據庫中的美麗中國概念板塊為樣本,剔除了上市時間較短造成數據缺失的19家企業和樣本量較少的成熟期3家企業和衰退期2家企業,最終獲得80家上市公司,以2011—2017年為研究區間,共計560個觀測值。其他數據來源于CSMAR數據庫以及各公司年度報告。基礎數據運用EXCEL軟件處理,面板數據的回歸分析和統計檢驗運用STATA軟件處理。

(二)指標選取

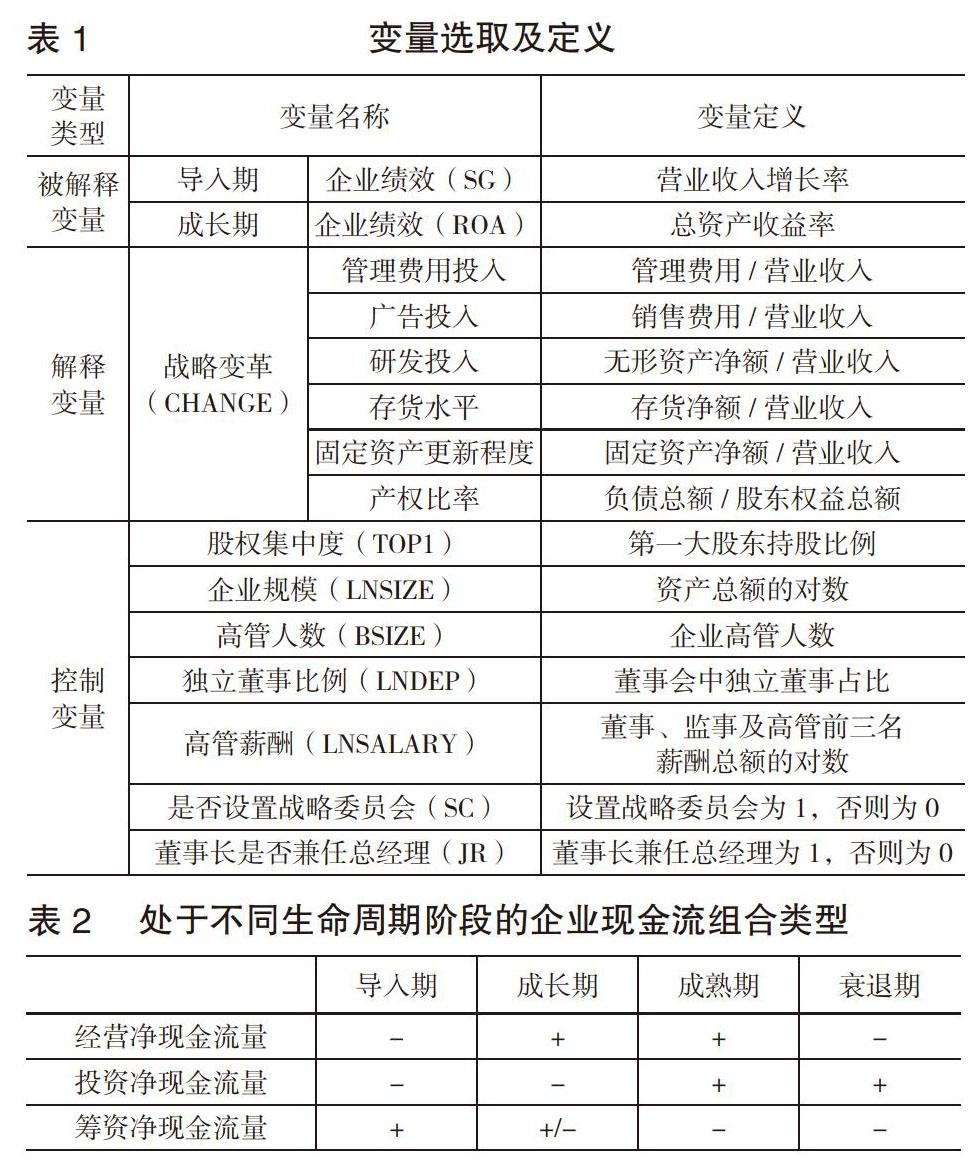

本文主要分析綠色生態企業戰略變革對績效的影響,所以選取的解釋變量為戰略變革(CHANGE),同時借鑒葉康濤(2014)和尹翠芳(2014)等人的研究并結合綠色生態企業的特殊性和數據的可獲得性,最終選取以下六個維度來綜合測量戰略變革:管理費用投入、廣告投入、研發投入、存貨水平、固定資產更新程度和產權比率,各個指標根據財務報表的年末數除以當年的營業收入得到。然后將企業各年的6個戰略指標分別減去所有樣本的平均值,并除以標準差進行標準化處理,以減少異方差對樣本的影響,再取各指標的絕對值并求其均值,進而得到戰略變革指標的綜合數值。具體指標定義如表1所示。

(三)企業生命周期

本文主要是依據Dickson(2006)和王紅強(2009)總結的現金流量特征對企業的生命周期進行劃分。由于企業現金流量能夠全面反映企業的經營、投資和籌資狀況,因此依據現金流量來劃分企業生命周期較為科學。具體組合類型如表2所示。

本文將各個企業2011—2017年的經營、投資和籌資三個方面的現金流量綜合測評,最終選取了處于導入期的37家企業和成長期的43家企業。

(四)模型設定

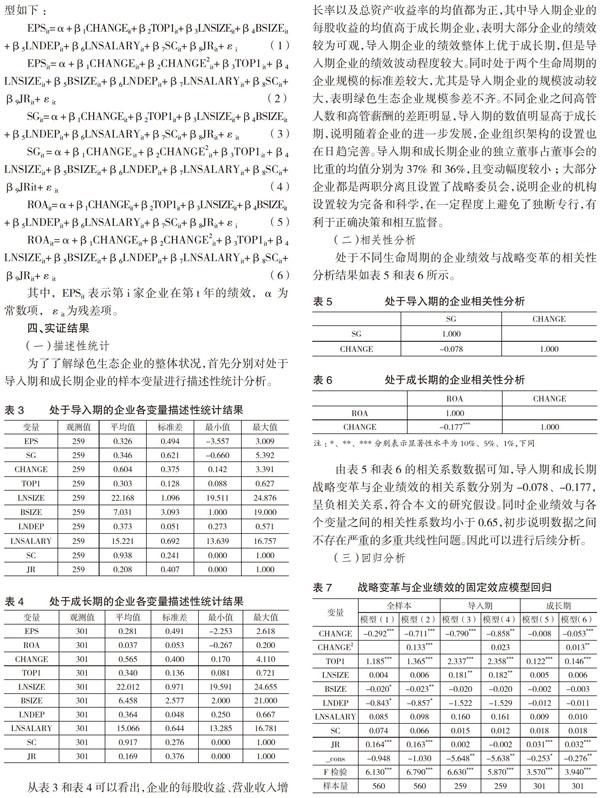

本文先以每股收益(EPS)作為被解釋變量來衡量綠色生態企業的整體績效,然后再分別以營業收入增長率(SG)和總資產收益率(ROA)作為被解釋變量來衡量處于導入期和成長期企業的績效,最終建立多元面板回歸模型如下:

四、實證結果

(一)描述性統計

為了了解綠色生態企業的整體狀況,首先分別對處于導入期和成長期企業的樣本變量進行描述性統計分析。

從表3和表4可以看出,企業的每股收益、營業收入增長率以及總資產收益率的均值都為正,其中導入期企業的每股收益的均值高于成長期企業,表明大部分企業的績效較為可觀,導入期企業的績效整體上優于成長期,但是導入期企業的績效波動程度較大。同時處于兩個生命周期的企業規模的標準差較大,尤其是導入期企業的規模波動較大,表明綠色生態企業規模參差不齊。不同企業之間高管人數和高管薪酬的差距明顯,導入期的數值明顯高于成長期,說明隨著企業的進一步發展,企業組織架構的設置也在日趨完善。導入期和成長期企業的獨立董事占董事會的比重的均值分別為37%和36%,且變動幅度較小;大部分企業都是兩職分離且設置了戰略委員會,說明企業的機構設置較為完備和科學,在一定程度上避免了獨斷專行,有利于正確決策和相互監督。

(二)相關性分析

處于不同生命周期的企業績效與戰略變革的相關性分析結果如表5和表6所示。

由表5和表6的相關系數數據可知,導入期和成長期戰略變革與企業績效的相關系數分別為-0.078、-0.177,呈負相關關系,符合本文的研究假設。同時企業績效與各個變量之間的相關性系數均小于0.65,初步說明數據之間不存在嚴重的多重共線性問題。因此可以進行后續分析。

(三)回歸分析

首先,由豪斯曼檢驗結果表明應選擇固定效應模型。然后以每股收益(EPS)作為被解釋變量對綠色生態企業進行整體回歸,最后將營業收入增長率(SG)作為導入期企業的被解釋變量、將總資產收益率(ROA)作為成長期企業的被解釋變量進行模型回歸,最終多元面板回歸結果如上頁表7所示。

由上頁表7模型(3)中回歸系數-0.790得知,戰略變革與企業績效呈顯著的負相關關系,而模型(4)的回歸結果顯示二者的二次曲線關系并不顯著,所以假設2成立。這說明對于處于導入期的企業,戰略變革與企業績效只存在負相關關系,該階段企業應該采取持久穩定的發展戰略,維持既定的發展模式。由模型(5)得知,戰略變革與企業績效之間的負相關關系并不顯著,但是模型(6)進一步考察二次曲線關系后發現,二者之間呈顯著的U型關系,所以假設3成立。這表明處于成長期的綠色生態企業應該根據內外部環境的變化,實施適度的戰略變革,雖然短期內會降低企業績效,但是待適應這種新型模式后會激發企業更大的發展潛力,進而實現更好的效益。

由上頁表7中綠色生態企業第一大股東的持股比例與績效的相關系數、導入期企業的規模與績效的相關系數、成長期企業董事長兼任總經理與企業績效的相關系數可判斷以上變量間均是顯著的正相關關系,這表明,適度提高股權集中度有利于企業決策效率的提高和政策的貫徹落實,從而提高企業績效。導入期企業擴大公司規模,有利于發揮規模經濟效應和提高抗御風險的能力。但是是否設置戰略委員會對績效的影響并不明確,這仍需要我們進行不斷的探索和研究。

五、結論與建議

本文從戰略變革視角入手,以企業生命周期理論為基礎,將總體綠色生態企業樣本分為導入期和成長期兩個模塊,然后分別對戰略變革與績效之間的關系進行實證研究。結果表明,總體上綠色生態企業戰略變革與績效呈顯著的U型關系,其中處于導入期的企業呈負相關關系,而處于成長期的企業呈U型關系。

處于導入期的綠色生態企業,應該堅持公司既定的發展戰略,利用國家的政策優勢加快發展步伐。處于成長期的綠色生態企業,由于度過了比較艱難的導入期階段,企業整體實力不斷提升,營銷能力增強,產品相對適銷對路,相關業務擴張迅速,市場份額不斷擴大。此時企業為了拓展相關業務而需要大量資金,加上內部控制制度的不完善,期間費用開支的不斷攀升等都增加了未來發展的不確定性。因此,相對于導入期,處于成長期的綠色生態企業可以適度實施與之相匹配的戰略變革,即成本領先戰略或差異化戰略或者二者相結合。X

【主要參考文獻】

[1] Snow,C.C.,Hambrick,D.C.,Measuring organizational strategies:Some theor-etical and method logical problems[J].Academy of Management Review,1980,5(4).

[2] 馮海龍.企業戰略變革的定義比較、測量述評及量表開發——兼對筆者原戰略變革定義的修正與操作化[J].管理學報,2010,(04).

[3] Hambrick D C,Schecter S M.Turnaround strategies for mature industrial-product business units[J].Academy of Management Journal,1983,26(2).

[4] Haveman H A.Between a rock and a hard place:Organizational change and performance under conditions of fundamental environmental ransformation[J].Administrative Science Quarterly,1992,37(1).

[5] Janch L R,Osborn R N,Glueek W F.Short Term Financial Success in Large Busi-ness Organizations:The Environment Strategy Connection[J].Strategic Manage-ment Journal,1980,1(1).

[6] Zhang Rajagopalan N.Once an outsider,always an outsider? CEO origin,strategic change an d firm performance[J].Strategic Management Journal,2010,31(3).

[7] 陳收,舒晴,楊艷.環境不確定性對企業戰略變革與績效關系的影響[J].系統工程,2012,(9).

[8] 朱丹,周守華.戰略變革、內部控制與企業績效[J].中央財經大學學報,2018, (02).

[9] 李衛寧,李莉.TMT異質性、戰略變革與績效改善的關系研究——基于績效下滑的非多元化企業的數據實證[J].中國管理科學,2015,23(6).

[10] 理查德L·達夫特.組織理論與設計精要[M].北京:機械工業出版社,2002.

[11] Dickinson V.Future Profitability and the role of Firm Life Cycle[R].Working Paper,2006.

[12] 祝愛民,徐曉惠,于麗娟.高管團隊異質性對企業績效的影響——基于不同生命周期階段企業的研究[J].沈陽工業大學學報(社會科學版),2016,9(1).

[13] 劉剛,于曉東.高管類型與企業戰略選擇的匹配——基于行業生命周期與企業能力生命周期協同的視角[J].中國工業經濟,2015, (10).

[14] 趙立祥,張文源.行業壟斷勢力、戰略變化與企業績效:基于企業生命周期視角[J].經濟經緯,2015,32(2).

[15] 葉康濤,張姍姍,張藝馨.企業戰略差異與會計信息的價值相關性[J].會計研究,2014, (5).

[16] 尹翠芳,陳素蓉,周建.董事會權力對戰略變革的影響研究——基于環境不確定性的調節作用性[J].現代管理科學,2014, (06).

猜你喜歡

科技傳播(2016年22期)2017-03-01 13:21:45

科技經濟市場(2016年5期)2017-02-05 23:22:59

北方文學·中旬(2016年6期)2016-08-01 09:11:42

人民論壇(2016年14期)2016-06-21 10:36:12

青年文學家(2015年32期)2016-05-09 17:21:24

中國科技博覽(2016年11期)2016-05-06 03:59:55

民生周刊(2016年3期)2016-03-11 17:26:51