農戶宅基地抵押貸款意愿研究

2019-11-08 04:39:00王俏妮張全景翟騰騰曲魯平

自然資源情報 2019年8期

關鍵詞:抵押

王俏妮,張全景,翟騰騰,曲魯平

(曲阜師范大學地理與旅游學院,山東 276800)

近年來,隨著我國市場經濟的不斷發展,及鄉村振興戰略的不斷深入推進,農民的生活水平得到了很大改善,生活質量不斷提高[1]。農民現已不滿足于依靠農業種植和外出打工獲取收入,開始有了從事工業生產和個體工商業的想法[2],這導致農民對資金的需求不斷增加。但是由于農民可用于抵押的財產十分有限,再加上所提供的抵押物市場估價并不高[3],對于農民來說,貸款困難這一問題成為阻礙其生活水平提高、農村經濟發展的重要障礙[4]。同時城市中的商品房抵押貸款給農戶帶來了許多思考,對于農民來說,宅基地無疑是其擁有的最大價值的財產,他們也期待宅基地能和商品房一樣具有資產價值,可以通過抵押宅基地來獲得貸款。因此開展農戶宅基地抵押貸款業務對于豐富農戶貸款渠道,盤活宅基地資產價值,促進農村的經濟發展和城鄉一體化建設具有非常重要的意義[5-7]。

在目前有關宅基地抵押貸款的研究中,學者們從不同的角度對宅基地抵押貸款進行了研究。衣昊翰等分析了宅基地抵押貸款中存在的制約因素和困境矛盾,提出了完善農村土地價值評估制度體系、建立產權清晰的宅基地產權管理制度等一系列的創新政策[8]。朱寶麗對宅基地使用權抵押進行了探討,分析了其存在的法律問題,提出完善宅基地使用權登記和抵押制度[9]。喻平等分析了宅基地抵押貸款對金融機構的影響,從而提出創新農村金融制度、建立農村土地金融風險防范機制[10]。宅基地抵押貸款受到多種因素的影響,農戶作為宅基地抵押貸款的主要因素,其直接影響宅基地抵押貸款的進程[11]。本研究借鑒前人的經驗與理論,采用問卷訪談和實地調查相結合的方法,從農戶視角研究滕州市宅基地抵押貸款情況,分析農戶宅基地抵押貸款的影響因素,并提出相應的建議,以期為今后農戶宅基地抵押貸款提供決策參考。

1 研究方法、變量選擇與數據來源

1.1 研究方法

對于宅基地抵押貸款意愿,因變量設置為“是否愿意抵押宅基地貸款”的二分變量,采用二元Logistic回歸模型,該模型的表達式如下:Pi=f。在該公式中:Pi表示農戶愿意參與宅基地抵押貸款的概率;α是常數項;bi是各影響因素的回歸系數;n表示影響的數量;Xij是解釋變量[12]。

1.2 數據來源

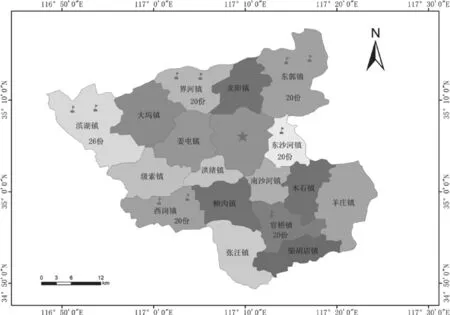

研究樣本來源于宅基地抵押貸款試點山東省滕州市,采取隨機抽取的方式,走訪了東沙河鎮、濱湖鎮、官橋鎮、東郭鎮、西崗鎮和界河鎮6個鄉鎮(圖1),每個鄉鎮選取1~2個村莊,共計10個村莊。隨機訪問不同性別、年齡、職業的農戶,共發放調查問卷148份,收回有效問卷126份,問卷有效率為85%。

圖1 調研樣本分布

1.3 變量選擇

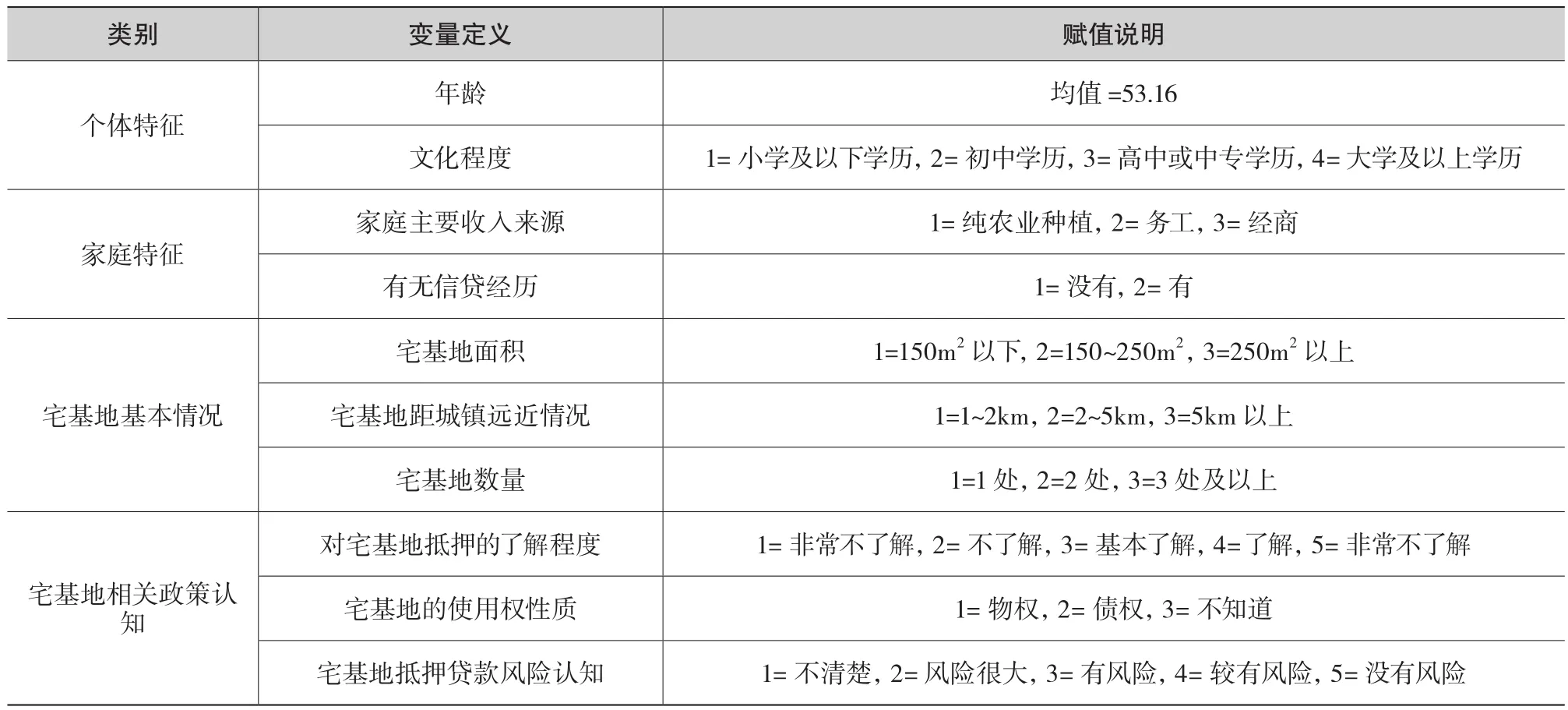

為了全面反映農戶對宅基地抵押貸款意愿的影響因素,根據已有的研究成果,參考相關文獻,本文從調查數據中選取了10個指標對農戶意愿進行全面研究,選取的變量及說明見表1。

表1 變量定義與賦值說明

2 樣本統計分析與結果分析

2.1 個體特征

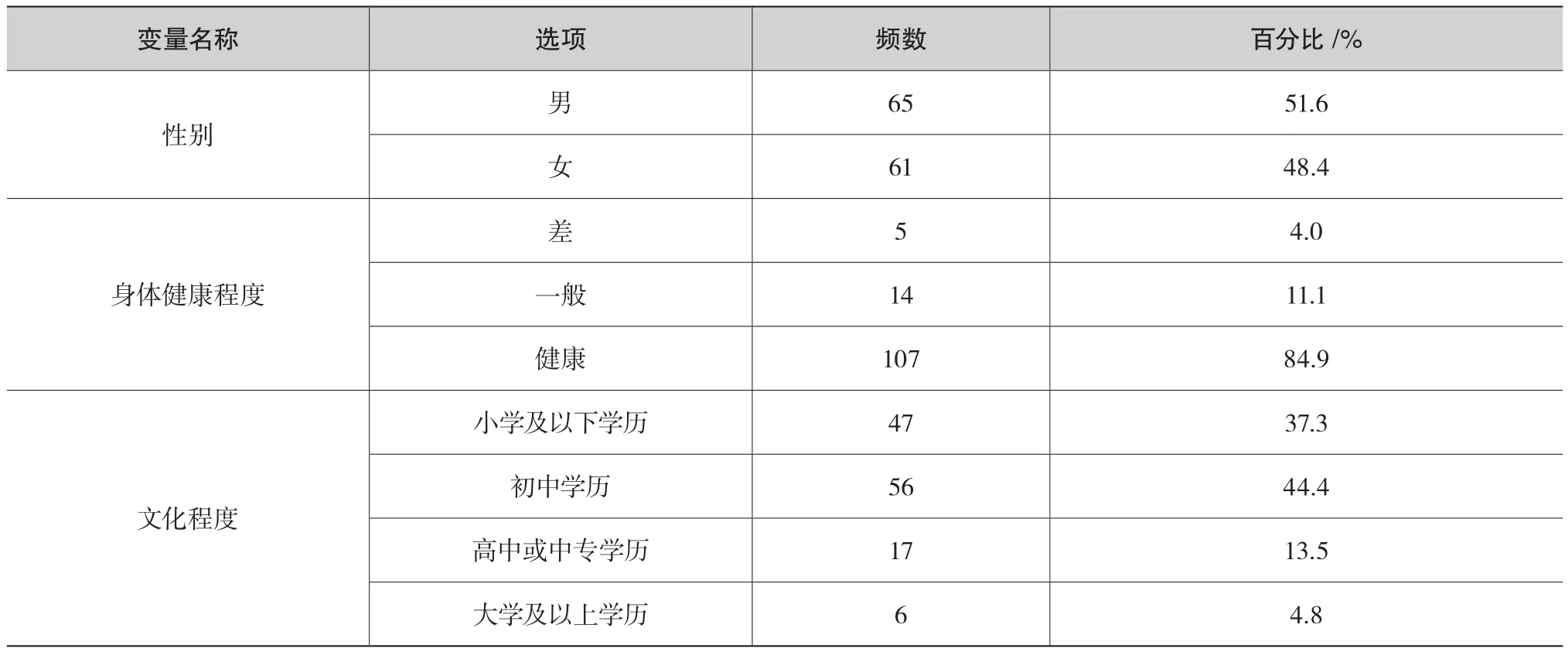

從調查結果(表2)可知,采訪的男性村民為65人,女性村民為61人,樣本男女比例相對均衡。在身體健康程度方面,身體健康的農戶較多,占比84.9%;其次是身體健康程度一般的農戶,占比11.1%;身體差的農戶最少,占樣本總量的4%;總體來說農戶身體較為健康。在文化程度方面,具有初中文化程度的農戶較多,共56人,占比44.4%;具有小學及以下學歷的農戶占37.3%;具有高中或中專學歷的農戶占13.5%;具有大學及以上學歷的農戶最少,占比4.8%;農戶的文化程度整體偏低。

表2 農戶個體特征

2.2 家庭特征

從調查結果(表3)可知,家庭收入主要來源于農業種植的農戶為15戶,占比11.9%;家庭收入主要來源于打工的農戶為94戶,占比74.6%;可見農戶對土地的依賴性較小。在有無信貸經歷方面,只有23戶農戶有信貸的經歷,占樣本總量的18.3%。在家庭人口數方面,家庭人口數為5人以上的農戶最多,為63戶,占樣本總量的50%;2人及以下的農戶最少,只有11戶,占比8.7%。

表3 農戶家庭體特征

2.3 宅基地基本情況

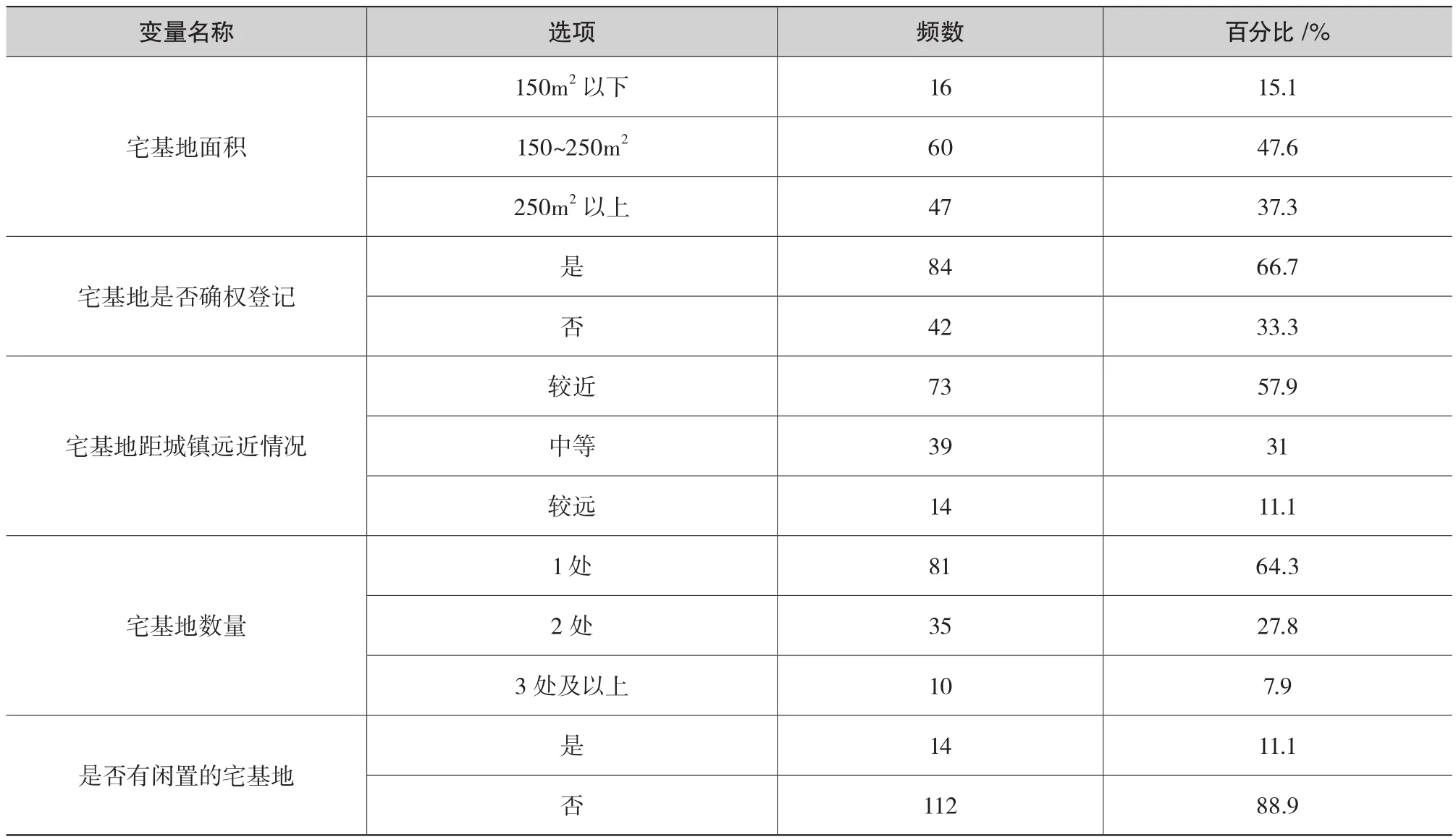

根據調查結果(表4)可知,擁有1處宅基地的農戶有81戶,占比64.3%;擁有2處宅基地的農戶為35戶,占比27.8%;擁有3處及以上宅基地的農戶為10戶,占比7.9%。根據《山東省實施<中華人民共和國土地管理法>辦法(修正)》第三十四條規定:農村農民一戶只能擁有一處宅基地。受訪地區35.7%的農戶擁有宅基地的數量為2處及以上,這是不符合國家規定的。由表4可知,受訪農戶中有66.7%的農戶宅基地已經確權登記,還有33.3%的農戶沒有拿到房產證。通過實際調研了解到,大部分的農戶是因為其所在的村莊要進行拆遷,村民委員會不給出具相應的材料,所以沒拿到房產證。根據表4可知,被調查者的宅基地閑置率高達到11.1%,說明滕州市存在一定程度的“一戶多宅”現象,土地資源浪費較為嚴重,應該鼓勵閑置宅基地的合理退出。

表4 農戶宅基地的基本情況

2.4 宅基地相關政策的認知

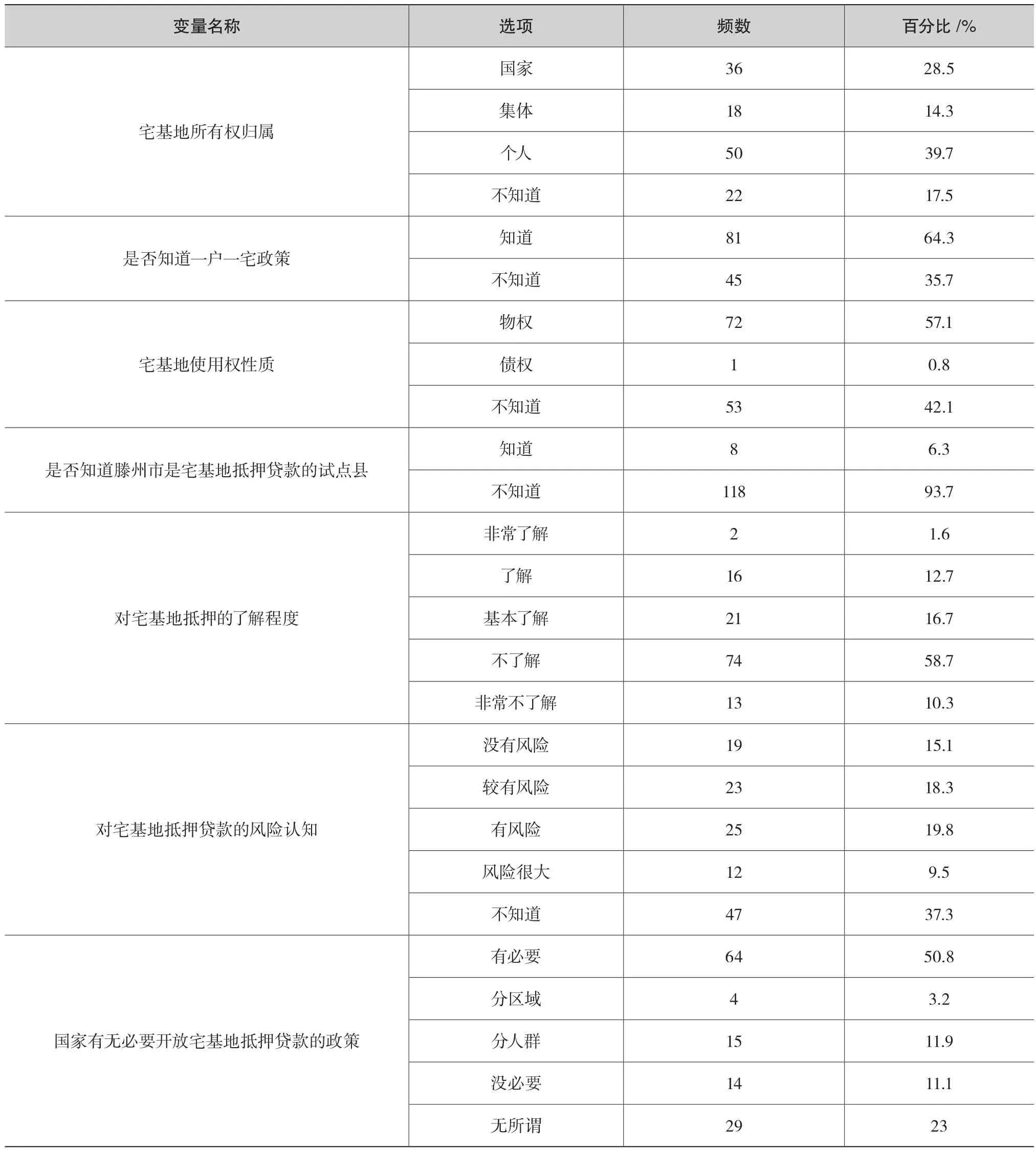

根據調查結果(表5)可知,在受訪的126戶農戶中,有關“您認為宅基地的所有權屬于誰”這一問題,有28.5%的農戶認為宅基地的所有權屬于國家,僅有14.3%的農戶知道宅基地的所有權歸集體所有,39.7%的農戶認為宅基地的所有權屬于個人所有。關于“您是否知道一戶一宅政策”這一問題,有81戶農戶表示知道,占64.3%;有45戶農戶表示不知道,占35.7%。關于“您認為宅基地的使用權性質是什么”這一問題,有57.1%的農戶知道宅基地的使用權性質是物權,有42.1%的農戶表示不知道。關于“您是否知道滕州市是宅基地抵押貸款的試點縣”這一問題,僅有8戶農戶知道,占比6.3%;93.7%的農戶表示不知道滕州市是宅基地抵押貸款的試點縣。從以上結果可以看出,滕州市農民對宅基地的相關政策認知程度不夠,其認知情況與現行的制度政策存在一定的偏差。

2.5 農戶宅基地的抵押意愿

為了解滕州市農戶宅基地抵押貸款的意愿,本研究從是否有借貸的需求、獲得貸款的主要用途、是否愿意抵押貸款、不愿意抵押貸款的原因、愿意抵押貸款考慮的因素五個方面進行分析。

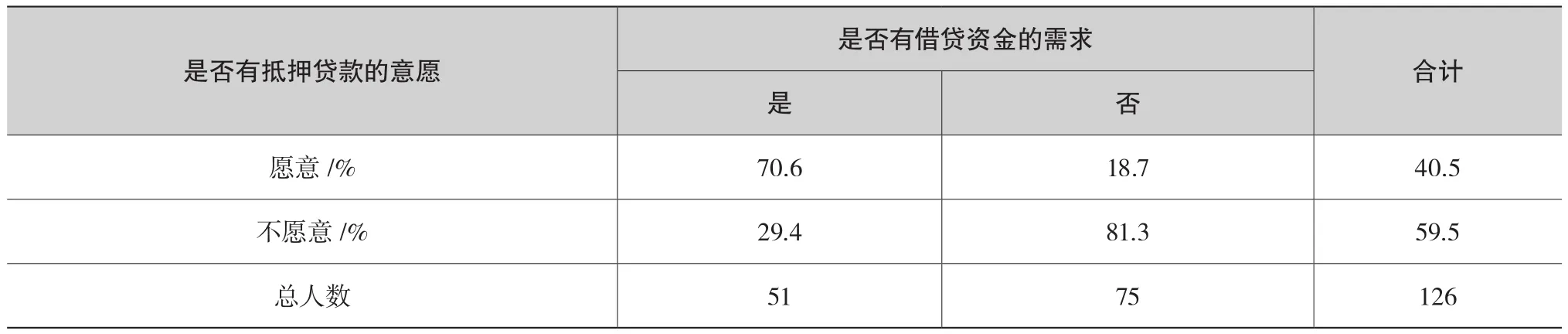

根據調查結果(表6)可知,在126戶樣本中,有宅基地抵押意愿的農戶為51戶,占比40.5%;沒有宅基地抵押意愿的農戶為75戶,占比59.5%。可以看出,被調查地區農戶的宅基地抵押貸款意愿不高。在沒有借貸需求的75戶農戶中,其中僅有18.7%的農戶表示,當以后遇到資金短缺的情況時,愿意把自己的宅基地抵押給銀行以獲得貸款;而81.3%的農戶表示不愿意參與宅基地抵押貸款。在51戶有借貸資金需求的農戶中,有70.6%的農戶表示愿意抵押自己的宅基地以獲得貸款;僅有29.4%的農戶表示即使現在有借貸資金的需求,依然不愿意抵押宅基地以獲得貸款,而是通過向親戚朋友或農村信用社借錢的方式以滿足資金需求。可見在調查地區有資金需求的農戶中,絕大多數農戶的宅基地抵押意愿較高,通過調查了解到,他們貸款的主要用途是在村里建房或在城里買房,其次是有從事經商的打算。

表5 宅基地相關政策的認知與意愿

表6 抵押貸款意愿與借貸資金需求的交叉分析

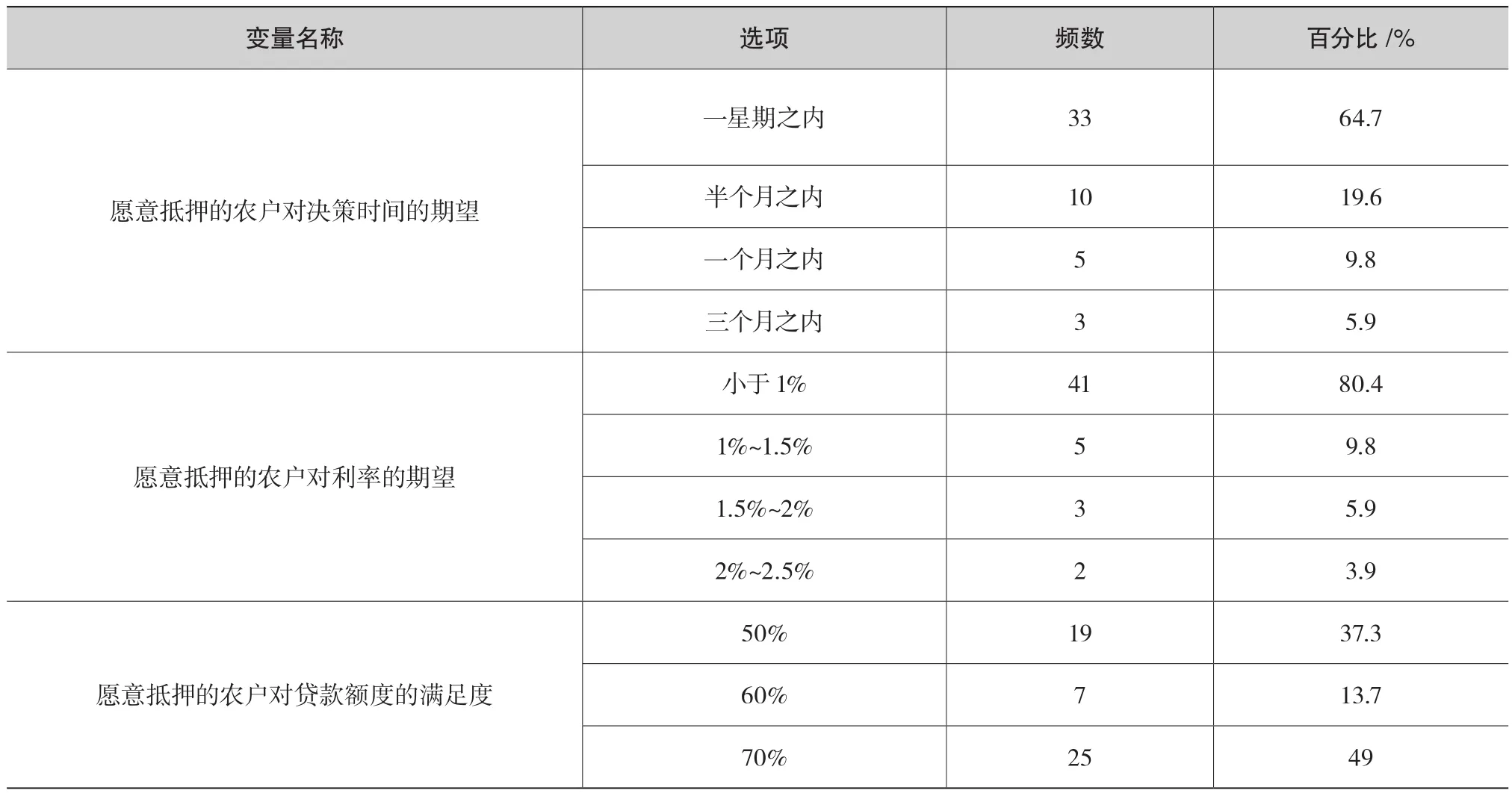

對愿意抵押貸款的農戶進行深入調查,研究其對決策時間、利率和貸款額度的期望值。調查結果(表7)表明,在愿意抵押宅基地的51戶農戶中,有64.7%的農戶希望銀行的決策時間為一個星期之內,19.6%的農戶希望銀行的決策時間為半個月之內,可見絕大部分農戶希望銀行的決策時間越快越好。80.4%的農戶希望貸款利率小于1%,同時還有部分不愿意抵押貸款的農戶表示,當貸款利率小于1%時,他們愿意抵押宅基地獲得貸款,可以看出貸款利率越小對農戶參與宅基地抵押貸款的吸引力就會越大。對于“您對貸款額度的滿足度是多少”這一問題,有37.3%的農戶表示其貸款額度的滿足度是宅基地估價的50%,有13.7%的農戶表示其貸款額度的滿足度是60%,49%的農戶希望貸款額度為宅基地估價的70%。

表7 愿意抵押農戶對貸款因素的期望值

通過調查,農戶不愿意參與宅基地抵押貸款的原因有以下幾點:①銀行貸款利率太高,還款壓力較大;②對金融機構持有懷疑心態,抵押自己的宅基地有一定的風險;③宅基地不值錢,對貸款額度不滿足;④有戀土情結,貸款額度再大也不愿意抵押宅基地。

2.6 影響農戶宅基地抵押貸款意愿的因素分析

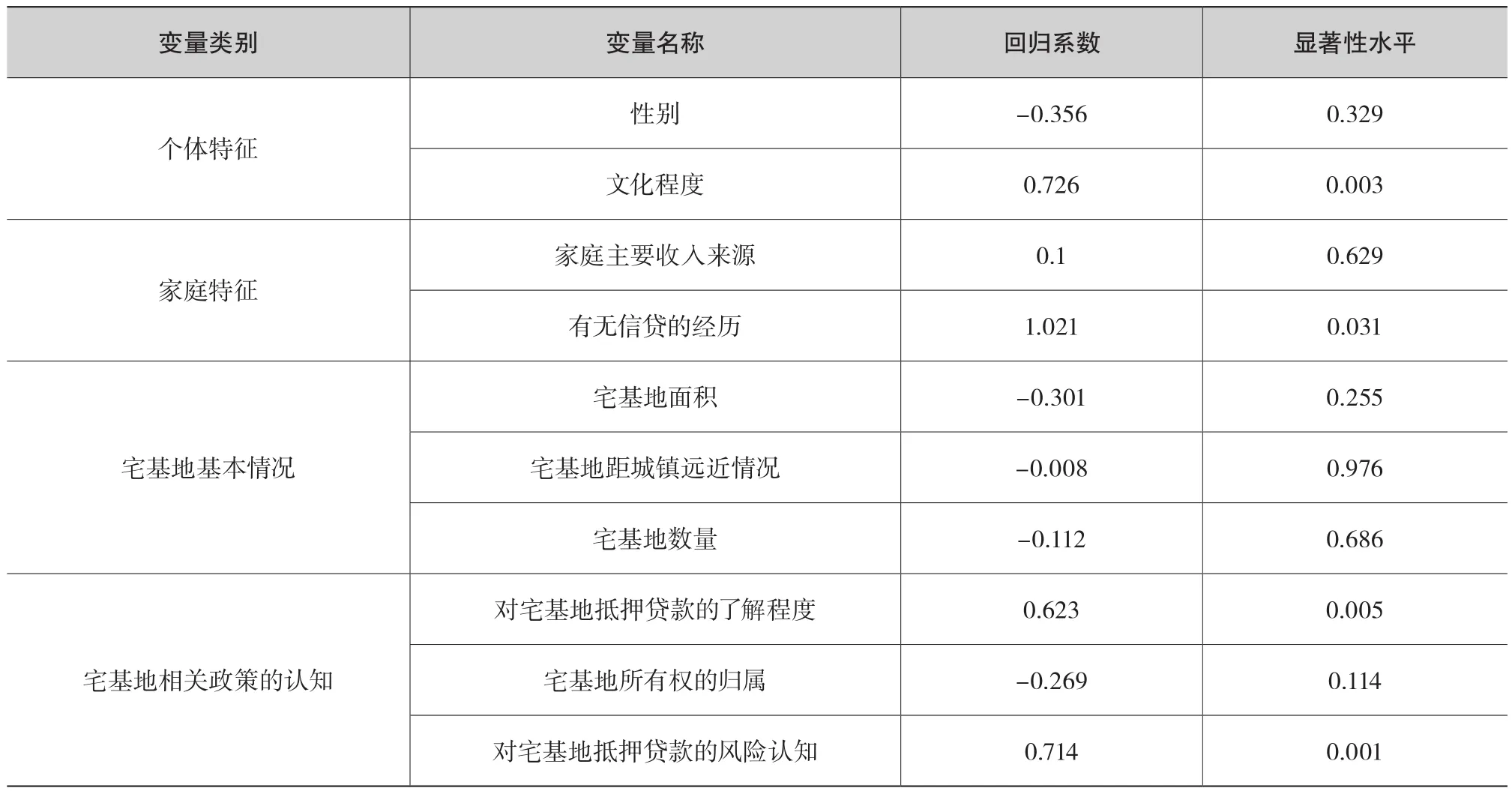

通過Logistic模型分析,得出農戶宅基地抵押貸款意愿受到個人特征、家庭特征、相關政策認知等因素的影響(表8)。其中文化程度、有無信貸的經歷、對宅基地抵押貸款的了解程度以及宅基地抵押貸款的風險認知通過了5%的顯著性檢驗。根據調查結果,可以看出文化程度和農戶宅基地抵押貸款意愿呈正相關,即農戶文化程度越高,其宅基地抵押貸款的意愿就越強。文化程度高的農戶,往往見多識廣、創業意識較強,他們愿意通過抵押宅基地的方式獲得創業的原始資本。在家庭特征中“有無信貸的經歷”這一選項與農戶宅基地抵押貸款意愿呈正相關關系,這說明有過信貸經歷的農戶,其宅基地抵押貸款的意愿比沒有過信貸經歷的農戶強。有過信貸經歷的農戶,對貸款流程具有一定的了解,對金融機構較為信任,當他們資金短缺時,往往較愿意參與宅基地抵押貸款。在宅基地相關政策認知中“對宅基地抵押貸款的了解程度”和“對宅基地抵押貸款的風險認知”這兩個選項與農戶宅基地抵押貸款的意愿呈正相關,這說明對宅基地抵押貸款的了解程度較高的農戶往往更愿意抵押宅基地獲得貸款。

表8 農戶宅基地抵押貸款意愿影響因素分析

3 結論與建議

3.1 研究結論

滕州市存在一定程度上的“一戶多宅”現象,宅基地閑置率較高,土地浪費較為嚴重。整體來看滕州市農戶宅基地抵押貸款的意愿并不高,但是農戶在有資金需求的情況下,其抵押貸款的意愿較高,不愿意參與宅基地抵押貸款的原因主要是存在戀土情結,對宅基地有深厚的感情。當前滕州市農戶宅基地抵押貸款的意愿主要受文化程度、有無信貸經歷、對宅基地抵押貸款的了解程度以及對宅基地抵押貸款的風險認知的影響。

3.2 政策建議

第一,應加大宣傳有關宅基地抵押貸款的政策。政府應該聯合金融機構一起通過互聯網、新聞、廣播、座談會等方式大力宣傳有關宅基地抵押貸款的申請條件、抵押物處置、申請流程等內容[13],普及農戶對宅基地抵押貸款政策和貸款業務的認知水平[14],以提高農戶對相關政策的知曉率和參與抵押貸款的積極性。

第二,加強對金融機構的管理,優化管理體系[15],提高其工作效率、服務態度以及業務水平。由于金融機構是營利性機構,因此政府應給予金融機構在政策和資金上的支持,提高其對農戶宅基地抵押貸款業務辦理的積極性[16]。

最后,由于農村的社會保障體系并不完善,絕大部分農戶認為宅基地僅具有生存保障的功能,抵押宅基地對農戶來說意味著失去生存居所的風險[17],因此政府應完善農村的社會保障體系,同時還應對抵押貸款的農戶給予政策和資金上的支持[18],減輕農戶貸款的負擔,降低其失地的風險。對于失地農戶應提供相應的解決措施,完善救濟體系,解決農戶宅基地抵押貸款的后顧之憂[19],盤活宅基地的資產價值。

猜你喜歡

商業文化(2022年9期)2022-06-02 13:13:54

客聯(2022年6期)2022-05-30 08:01:40

中國房地產·綜合版(2021年6期)2021-08-16 22:52:10

中國房地產·綜合版(2021年4期)2021-06-01 17:35:12

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

臺商(2018年4期)2018-07-06 17:37:46

上海房地(2018年2期)2018-03-16 08:38:36

中國房地產·綜合版(2017年5期)2017-06-02 10:18:00

中國工程咨詢(2017年12期)2017-01-31 02:57:00