移動平臺競爭:開放策略與市場結構

——引入可競爭市場的雙邊市場競爭模型

2019-11-15 08:08:52徐振宇

經濟與管理 2019年6期

夏 羿,徐振宇

(1.中國社會科學院 研究生院,北京 102488;2.南京審計大學 新經濟研究院,江蘇 南京 210029)

一、引言

近年來,圍繞iOS 與Android 這兩個互不兼容的移動平臺之間的競爭,在許多領域尤其是平臺經濟研究領域涌現了大量研究文獻。與ICT 產業一樣,互聯網經濟具有不容忽視的網絡效應,同時也創造和形成了與傳統制造業截然不同的商業模式。以手機為代表的移動終端操作系統在平臺技術架構中居于核心地位,主導著移動平臺的競合關系。一方面,操作系統的技術特性直接決定著平臺硬件、平臺應用的服務特性。如基于Linux 開發的Android 系統必須遵守Linux 采用的LGPL 開源協議,這直接決定了Android 二次開發的規范與技術特性。另一方面,操作系統的商業模式直接決定著以其為核心的平臺內外部競爭格局。Google 為Android 制定的開放策略延續了其一貫的商業模式,即依靠用戶流量的廣告費用與GMS 服務費用盈利。該策略決定了平臺其他參與者的目標函數,從而影響著移動平臺競合態勢。

開放或封閉是互聯網商業模式的關鍵決策變量,應當是平臺競爭研究的重點之一。Android 開放策略的核心是跨終端兼容以及免費開放的組件接口,從而方便硬件廠商在基礎版本上進行二次定制開發。其盈利主要依靠用戶流量帶來的廣告收益與附加服務收益。因此,提升用戶流量是開放策略的根本目標。與此不同,封閉平臺則給予平臺所有者更多的定價能力。蘋果公司在iOS 平臺的主要收益既包括終端設備的銷售收益,也包括AppStore 的App 收益分成。可見,不同商業模式下,iOS 與Android 平臺不僅存在不同的目標函數,且擁有不同的定價能力,必將對市場結構產生深遠的影響。

本文將重點分析Google 商業模式中免費策略、可競爭性終端市場對均衡市場結構的影響。具體來講,將主要分析以下三點:第一,引入可競爭性終端市場是Android 開放策略的關鍵環節;第二,平臺開放度如何影響平臺兩邊的用戶流量與定價;第三,不同網絡效應條件下,Android 平臺的差異化戰略選擇。

本文主要創新點包括以下三個方面:

1.更好地闡釋Android 平臺的開放策略。一方面,Android 系統盡管基于開源Linux 開發,但其通過技術手段規避了LGPL 協議的部分開源條款,發布了一個基于Apache 協議的Android 基礎版本。在此協議下,Android 沒有開放全部源代碼,而是提供了二次開發的組件接口。其經濟意義是,Android 系統不是一個非所有權的開源系統。這決定了移動平臺競爭研究不能簡單沿用以往Linux 與Windows 等桌面操作系統的競爭模型。另一方面,Android 平臺的開放策略使任何終端硬件廠商均可在基礎版本的Android 系統上進行免費的定制開發,從而在平臺內部形成可競爭性終端市場。本文據此認為,在平臺內部引入可競爭性終端市場對Google 贏得用戶流量至關重要,并將終端廠商數量內生于模型中,從而更直觀地討論Android 平臺開放策略對平臺競爭的影響。這與魏如清等[1]、郭廣珍等[2]通過將終端市場視為外生參數,從而回避平臺內部結構的研究顯著不同。

2.更逼近互聯網商業模式的基礎模型。根據Google 財報,其主要盈利來源是用戶流量帶來的廣告收入,其中移動端流入的用戶流量份額占比正在日益增大,而從第三方App 應用收取的中介費用并非Google 的主要贏利點。這是典型的互聯網商業模式,但在已有研究中卻并未得到描述。即使魏如清等[1]認識到這一點,但在其模型中卻“對于廣告商及其發生費用不予考慮”。本文依據Android 平臺終端廠商依靠終端設備盈利,Google 依靠用戶流量盈利以及蘋果公司依靠硬件和App 應用分成盈利等現實基礎,重新對已有模型做出了適應性假設,使其更具解釋力。

3.更好地描述開放平臺的業務邏輯。在Android平臺內部,由Google 發布標準化的Android 基礎版本,再由各終端廠商免費部署并針對不同終端進行定制化二次開發,這是Android 平臺內部不容忽視的業務邏輯。但由于現有研究將平臺內部視為“黑盒”,其往往被忽視。本文認為,Android 平臺終端廠商定制化開發需要支付二次開發成本,并將其引入模型中,明確提出了平臺開放度既與Android 基礎版本質量相關,也與終端廠商的二次開發能力相關。相比史晉川等[3]關于開源Linux 較低知識產權保護水平對應較低固定成本的假設、Johnson[4]關于開放式創新投入不足的假設,本文的描述更符合Android平臺內部的業務邏輯。

二、文獻評述

(一)平臺、網絡效應與雙邊市場

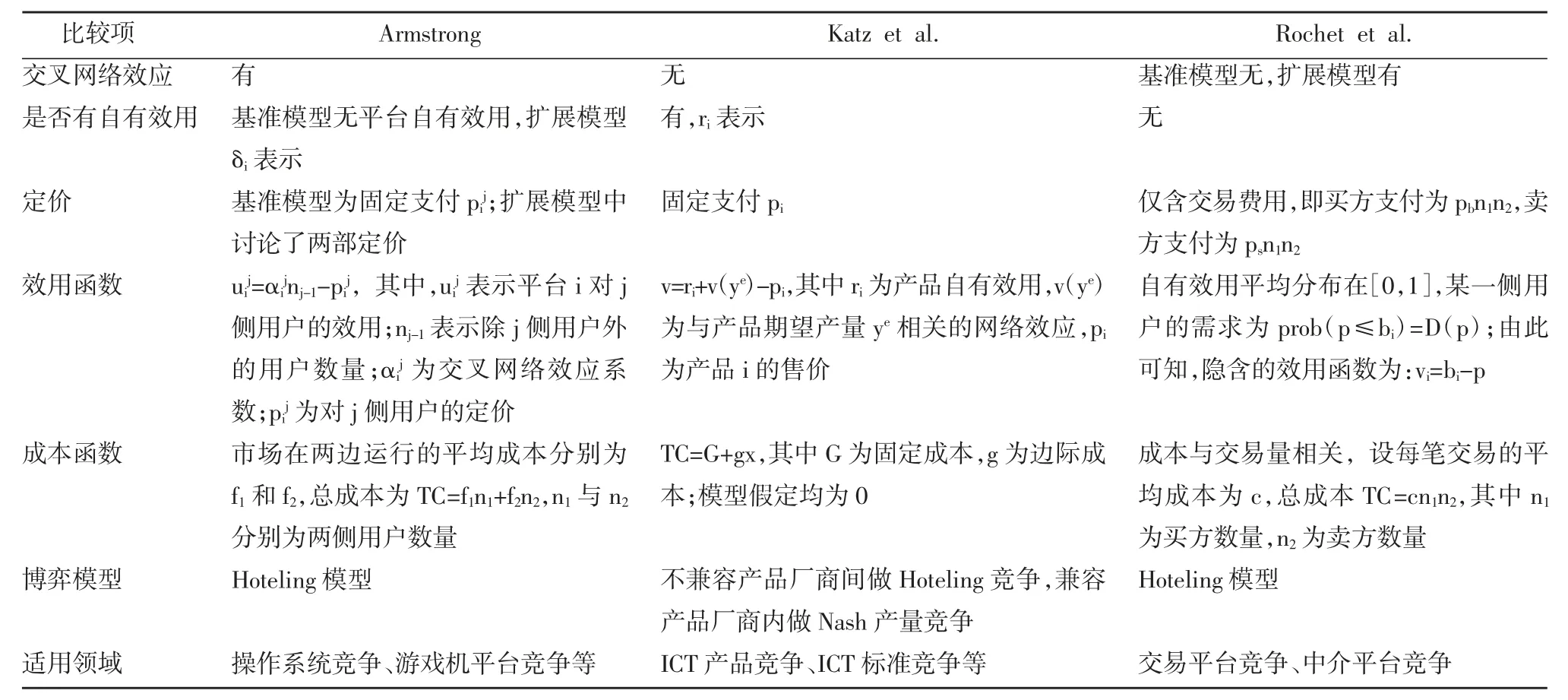

當前各類平臺競爭的研究繁雜,暫未形成統一體系和框架。Piezunka[5]認為,當前平臺理論是碎片化的,并主要有三個細分領域:內部平臺研究(Internal Platform)、產業平臺研究(Industry Platform)以及雙邊市場研究(Two-sided Markets)。其中,內部平臺主要指單個廠商內部的生產性平臺,該領域的主要學者包括Sanderson et al.[6]與Meyer et al.[3],其研究大多聚焦于企業內部組織的重組與流程再構。產業平臺領域主要指由生產多個互補產品的主體組成的生產系統,該領域的主要學者包括Bresnahan et al.[8]、Gawer et al.[9]、Iansiti et al.[10],其研究大多聚焦于生產網絡內部的分工、協同與技術創新。雙邊市場領域主要源于對銀行卡等交易平臺的研究,主要學者包括Rochet et al.[11]、Armstrong[12]以及Caillaud et al.[13],他們的研究大多聚焦于雙邊市場的價格競爭及福利效應。

事實上,就平臺功能而言,雙邊市場理論中的平臺與內部平臺、產業平臺的概念存在明顯差別。由于雙邊市場理論源于交易平臺研究,其研究對象大多是提供交易或中介職能的場所。而在內部平臺與產業平臺的研究中,平臺主要功能是產出特定產品,或特定的產品族,亦或多元化的產品系統。后者的研究范式和方法因此與雙邊市場理論大相徑庭。

盡管如此,由于傳真機、電話、電報等ICT 產品具有與交易平臺類似的網絡效應,ICT 產品的研究最早引入了與交易平臺類似的網絡效應參數。在Katz et al.[14]用以表述電話、電報一類具有網絡效應的產品效用的線性效用函數u=r+v(y)-p 中,v(y)被用來表示產品的網絡效應。Farrell et al.[15]在對技術標準競爭的考察中,繼承了Katz et al.模型中網絡效應的表述,假設了一個網絡效應強度為常量的線性效用函數,并建立了一個動態博弈模型以討論標準的產生與更替。與ICT 產品的網絡經濟特性類似,諸如銀行卡、網上商城等交易平臺也涉及市場中雙邊用戶的網絡效應。Rochet et al.[11]重點研究了雙邊市場中平臺交易費用的非對稱定價。當考慮存在固定費率的兩部定價時,他們建立了一個線性效用函數其中表示買方效用,為賣方數量為交叉網絡效應強度。可見,交易平臺的網絡效應與ICT 產品中的網絡效應的不同之處在于,由于交易平臺涉及雙邊或多邊用戶,其網絡經濟特性更多地表現為交叉網絡效應,而ICT產品則僅涉及單邊用戶,因而只呈現與自身用戶數量相關的網絡效應。

近年來,隨著IT 技術的發展與互聯網商業模式的創新,操作系統、CPU 等技術平臺的網絡經濟特征不僅更加突出,且兼具了雙邊市場的特性。當IT產品的生產性功能向服務功能延伸時,操作系統的主要功能便是連接應用程序開發者與終端用戶。此時,Katz et al.[14]的網絡效應可以發展為交叉網絡效應。事實上,雙邊市場的理論模型中,Armstrong 所建立的基準模型可看作由Katz et al.[10]模型擴展而來,且具有交叉網絡效應的模型。其認為平臺某一側用戶的效用并非與同側用戶數量相關,而是與另一側用戶數量相關。

表1 三種模型的比較

本文認為,根據不同的研究對象,Armstrong[12]、Rochet et al.[11]與Katz et al.[14]的模型具有不同適用性(見表1):

第一,Katz et al.[14]的模型更適用于不存在交叉網絡效應的單邊市場。例如,就電話、電報等ICT 產品而言,通信網絡只涉及電話數量(即網絡用戶數量)這一單邊市場,用戶效用因此只含網絡效應,而不含交叉網絡效應。

第二,雙邊市場中,是否存在平臺接入費用將直接決定是否需要考慮交叉網絡效應。由于固定接入費用將被用戶視為沉沒成本,他們必須考慮該成本與平臺另一側用戶數量或預期用戶數量帶來的網絡效應收益。在Rochet et al.的基礎模型中,由于交易費用只在交易成功時發生,因此可以暫不考慮交叉網絡效應。然而,如將固定接入費用納入考量,平臺的交易匹配技術(相當于網絡效應強度系數)則將影響用戶數量,從而必須引入交叉網絡效應。在僅有固定支付的Armstrong 模型中,平臺自有效用甚至被忽略不計,僅包括了交叉網絡效應帶來的效用。

因此,在對操作系統、游戲機等既處于雙邊市場,又存在明顯的固定接入費用的平臺研究時,Armstrong 的模型將更具適用性。本文將據此根據iOS 與Android 的競合特點,對Armstrong 模型進行擴展以提高適用性。

(二)移動操作系統相關領域的研究

上述網絡效應與雙邊市場理論為移動操作系統領域的研究提供了必要的分析工具,其中,大多數研究沿用了上述基礎研究中的線性效用函數與恒常不變的網絡效應強度。

移動智能終端出現前,該領域研究集中在桌面操作系統開源與閉源的競爭。史晉川等[3]討論了Windows 與Linux 不同商業模式競爭的市場結構。與本文對于開放策略的解釋不同,他們認為操作系統開源與閉源策略的差異是一種不同的知識產權保護策略,并假設知識產權保護水平與操作系統固定成本正相關。這種固定成本大小直接影響平臺內部的廠商數量多少,即開放度。然而,其在模型中引入的“網絡外部性”①并非基于雙邊市場的交叉網絡效應。Casadesus-Masanell et al.[16]研究了開源Linux 與閉源Windows 的動態競爭關系,并建立了一個與Farrell et al.類似的動態模型。他們給出了Linux 與Windows 平臺市場份額的加權差額,并假定了與這個差額相關的網絡效應。

移動智能終端普及后,更多的研究集中在封閉與開放平臺的競爭。部分博弈模型中引入了交叉網絡效應。魏如清等[1]基于Armstrong 模型,考察了iOS平臺與Android 平臺的競爭關系,說明了外生的硬件廠商數量將影響均衡市場結構的結論,討論了不同硬件廠商數量情形下,平臺進入與退出策略。郭廣珍等[2]同樣關注了硬件廠商在iOS 與Android 平臺競爭中的重要作用。其關鍵假定是,Android 系統的開放策略由于軟硬件兼容問題,可能導致了較差的產品質量,并反映在消費者使用成本上。他們建立了一個不完全信息動態博弈模型,并給出了精煉貝葉斯均衡條件。但其需求總量是外生給定的,從而回避了網絡效應問題,完全將問題聚焦到開放與封閉策略導致的成本差異上。

此外,針對其他IT 平臺競爭研究也與操作系統競爭采用了類似的分析方法。Zhu et al.[17]在針對游戲機平臺的研究中,將硬件與軟件綁定視為預設條件,從而游戲機平臺內部被視為黑盒。他們研究了作為后進入者的Xbox 為何能進入游戲機市場,并在與PlayStation 的競爭中取得成功。其在基礎線性效用函數中加入了平臺質量的參數,認為較高的平臺質量是Xbox 取得成功的關鍵,并得到了與實證研究一致的結論。

三、理論模型

(一)對客觀現實的理論抽象

現行Android 的商業模式中,Google 的收益主要包括3 部分:一是依靠Android 用戶流量獲取廣告費用,其收益與平臺用戶流量呈正比;二是GMS服務費用,Google 在Android 系統中綁定了GMS 服務,并通過收取GMS 服務的認證費用盈利;三是Google 應用商店的分成。由于Android 系統可以很方便地安裝第三方應用,因此Google 應用商店分成很少;此外,鑒于政策法規規定,國內終端設備中均在Android 系統的定制版本中剝離了GMS 服務。

基于此,本文認為Google 的盈利僅來自平臺用戶流量的廣告費用,廣告價格為外生參數。iOS 與Android 平臺商業模式差異主要包括三個方面事實:一是iOS 平臺的軟硬件一體化與Android 平臺的跨終端兼容②;二是iOS 平臺具備雙邊市場的定價權,而Google 在向終端廠商讓渡終端設備定價權的同時,又事實上放棄了絕大部分的App 應用分成收益;三是蘋果公司主要依靠終端設備、App 應用收益分成盈利,而Google 主要依靠Android 用戶流量帶來的廣告收益盈利。具體可做如下理論抽象:

第一,假定存在2 個分別采取封閉與開放策略的競爭平臺,分別對應iOS 的封閉策略和Android的開放策略。兩平臺各自存在一個雙邊市場,即用戶通過購買平臺的終端設備使用操作系統,App 應用開發者通過在平臺上開發免費應用獲取廣告收益。平臺對于用戶的價值與平臺中App 應用數量正相關;平臺對于App 開發者的價值與使用該平臺用戶數量正相關,即存在正交叉網絡效應。

第二,市場中存在若干個Android 終端設備廠商,它們主要依靠銷售終端設備獲取收益。雖然開放軟件可以免費獲取,但用戶需要進行二次定制開發才可以使其適用于特定的應用場景和終端。這種定制開發同樣需要付出與用戶二次開發能力負相關的成本,而所有權軟件則不需用戶再次開發[18]。本文認為,終端廠商在對各自終端設備上對Android 基礎版本上進行定制化開發時,需要耗費一定二次開發成本。該成本與Android 基礎版本質量、終端廠商二次開發能力負相關。進一步,在不考慮終端廠商二次開發能力差異化的條件下,Android 版本越高,則基礎版本的質量越高,定制化開發的成本越低。

第三,Android 終端設備互相兼容,即App 應用開發者僅需要針對Android 基礎版本開發應用即可在所有Android 終端上跨平臺使用;iOS 平臺同時負責生產硬件終端與操作系統,不需要二次定制開發,因此在終端市場與App 市場均有定價權。

(二)模型的適應性假設

根據上文的理論抽象,現對兩平臺競爭模型做進一步適應性假設。與Armstrong 基準模型相比,適應性假設存在兩個重要區別:一是Android 平臺內部存在若干個競爭性終端廠商;二是Android 平臺中的終端廠商僅有終端定價權,而Google 與Android終端廠商均無App 應用端的定價權。具體如下:

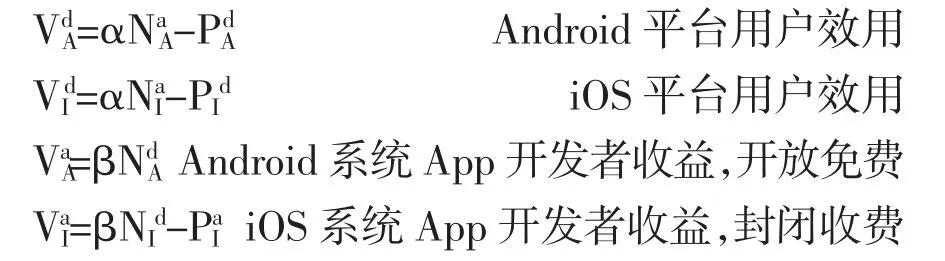

1.附帶交叉網絡效應的線性效用函數。不失一般性,假定平臺一側用戶效用僅與另一側用戶規模相關,而無自有效用,且存在一次性的平臺接入成本(設備購買成本或App 上線的審核成本)。因此,本模型延續Armstrong 基準模型中的附帶交叉網絡效應的線性效用函數形式。其中,交叉網絡效應強度與所處的市場邊有關,不同平臺同邊的網絡效應相同。即兩平臺終端用戶對該平臺上App 應用數量的敏感程度相同,均為α;兩平臺App 應用開發者對平臺上終端用戶數量的敏感程度相同,均為β。有如下形式:

假定用戶效用受到平臺上App 應用數量正影響,且App 應用開發者收益受平臺硬件數量的正影響,即α>0 且β>0。為Android 終端設備的價格,PId為iOS 終端設備價格為iOS 應用服務分成費用。

此外,假定終端用戶僅購買一臺終端設備③,因此平臺用戶數量等于終端設備的銷售量;兩平臺的App 應用均為免費應用,即消費者只需要購買設備便可無償使用App 應用。為Android 平臺終端數量(用戶數量)。其中由k 個對稱的Android 終端設備廠商共同組成一個可競爭的終端市場,k 的大小描述了市場的開放度,即k 越大,則市場開放越高,反之則反是。不同Android 設備搭載的定制化系統互相兼容,與iOS 系統互不兼容,Android 平臺上App 應用開發者的交叉網絡效應等于強度系數β 與Android 總體用戶數量的乘積,即但在一個可競爭性市場中,單個Android 終端廠商不具有定價權,僅能控制自己的產量為iOS 終端設備數量(用戶數量)分別為Android 平臺與iOS 平臺App 應用數量。

特別說明的是,對于終端廠商而言,Android 基礎版本的二次開發成本是一次性投入的沉沒成本,決定了單個廠商是否進入可競爭市場從而平臺開放度k。該成本與Android 基礎版本質量、終端廠商二次開發能力負相關。這里暫時將二次開發成本設定為0,平臺開放度k 可暫時視為Google 對于Android平臺開放度獨立制定的決策變量,從而進一步簡化模型。命題1 將就二次開發成本展開討論。

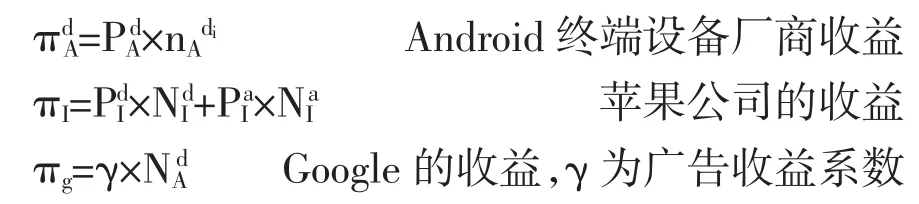

2.目標函數。Google 僅依靠廣告費用盈利,暫不考慮Android 應用的分成及GMS 服務收益。蘋果公司依靠設備售出收益與App 應用收益分成,暫不考慮其開發成本。三者目標函數如下:

由于Google 收益基于廣告費用,γ 可視為外生參數,最優目標是最大化

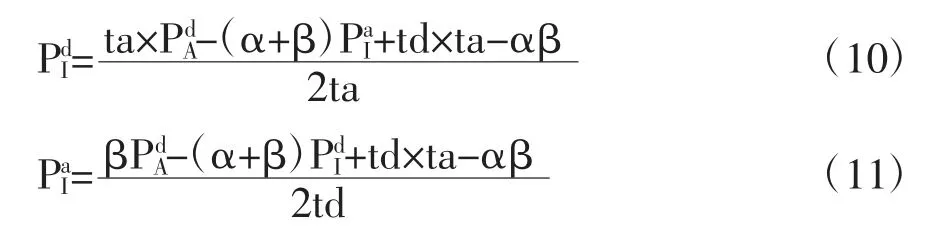

3.假定一個全覆蓋的雙邊市場,即終端用戶市場與App 應用市場總量分別為1;平臺用戶側的差異系數為td,App 應用側的差異系數分別為ta。據此,可知假設4ta×td-(α+β)2>0以滿足Nash 均衡存在內點解條件。

(三)模型求解

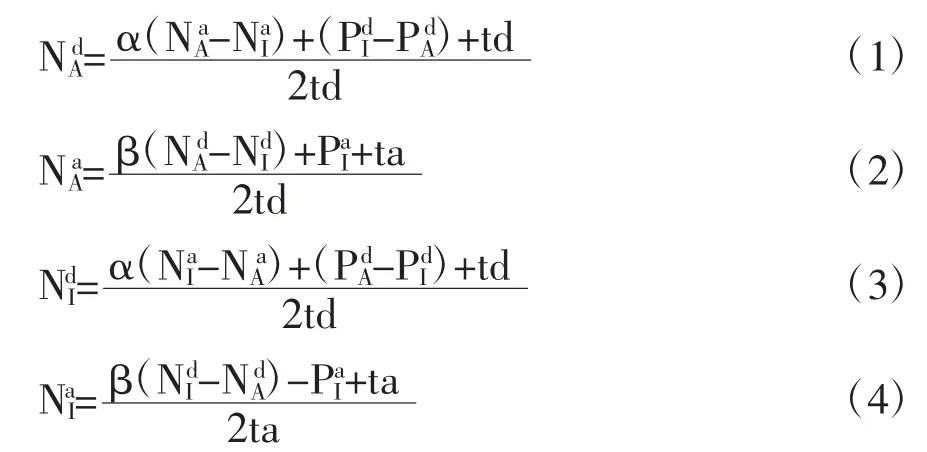

按照Katz et al.[14]的思路,模型分兩步求解。平臺雙方首先通過hoteling 競爭確定iOS 與Android平臺在雙邊市場上的需求份額空間。

解得:

根據(2)式,其App 應用數量由iOS 平臺用戶數量(終端數量)、App 應用分成費用以及Android平臺用戶數量(終端數量)的交叉網絡效應共同決定。就Android 平臺單個終端廠商而言,平臺上App應用數量可以借助進而通過網絡效應強度β 間接控制,而后再通過網絡效應強度α 對平臺用戶數量產生正反饋。為此,聯立(1)式與(2)式,可得:

iOS 平臺則保持Armstrong 基準模型的思路,聯立(3)式與(4)式將需求空間化為價格的函數,可得:

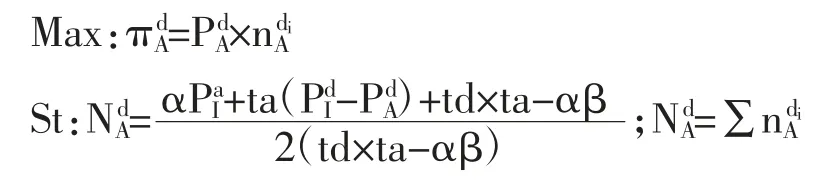

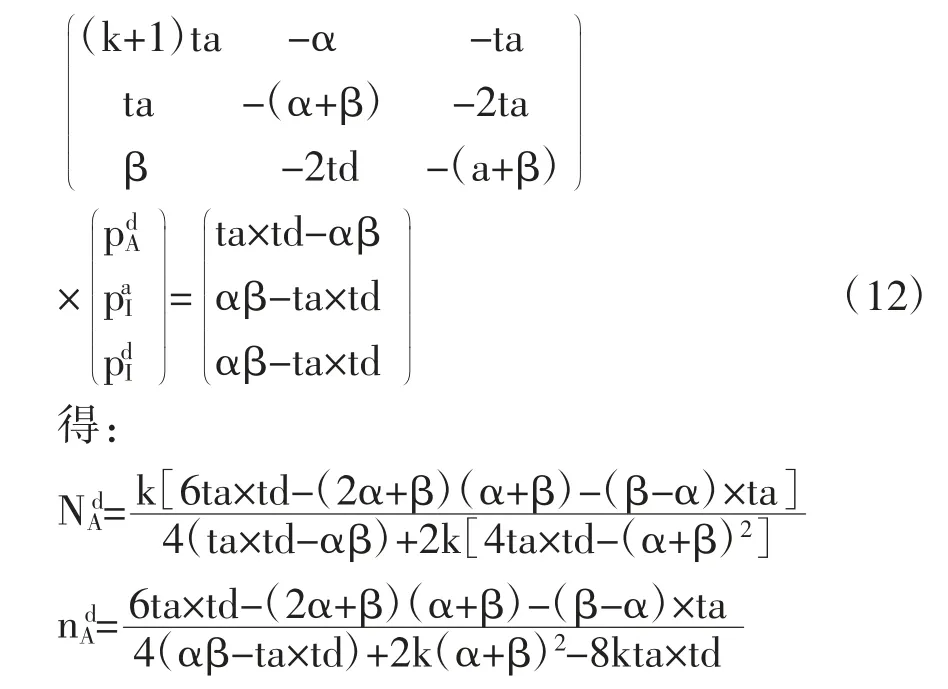

上述(5)~(7)式確定了兩平臺在雙邊市場的市場空間。由于iOS 平臺與Android 平臺不同的商業模式與開放策略,Android 平臺各終端廠商不能獨自制定價格,只能在既定的需求空間下,制定自身終端的產量。因此,單個Android 平臺終端廠商的最優問題為:

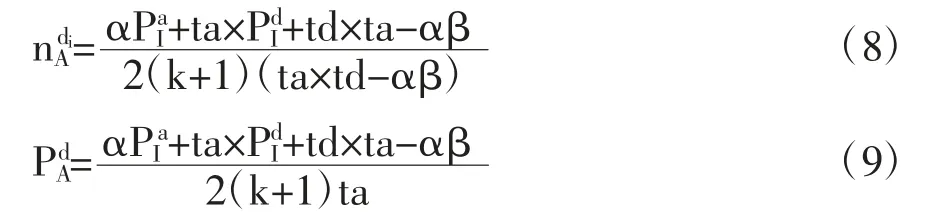

考慮k 個終端廠商的對稱性,在暫時放松0 利潤條件下,有,k 是Google 獨立的決策變量。單個Android 終端廠商的反應函數與Android 平臺終端價格分別為:

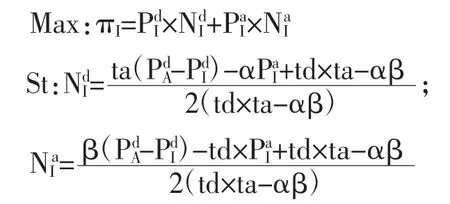

同時,考慮iOS 的最優化問題。因其封閉策略,蘋果公司可以同時控制iOS 平臺終端設備價格與App 應用的分成價格。最優問題可表述為:

四、開放策略的理論釋義:命題與證明

在上述模型中,Google 采取的開放策略在實現了Android 平臺免費跨終端部署的同時,其主動放棄了定價權,從而壓縮了自身在博弈過程中的決策空間。與此相反,iOS 平臺的封閉策略保持了更加靈活的決策空間和主動權。與Armstrong 的基準模型相比,iOS 與Android 平臺競爭的非對稱性體現在兩個方面:一是Android 平臺內的非一體化結構;二是事前的非對稱定價權。對于Google 而言,在放棄價格變量的條件下,只能通過控制平臺開放度和差異化程度影響市場均衡。前者直接影響iOS 平臺的最優定價,后者則通過改變iOS 決策空間,間接影響iOS 平臺占優策略。具體過程如下:

(一)開放度對終端用戶流量與價格的影響

命題1.1:Android 平臺(iOS 平臺)用戶流量隨Android 終端廠商數量增多而增多(減少),Google 的流量變現收益因此增多;單個硬件廠商的用戶流量將隨平臺開放程度提高而降低。

證明:

命題1.1 表明,由于Google 引入了可競爭的硬件市場,其用戶流量將隨平臺開放度提高而提高,而平臺開放度與Android 系統的版本質量及定制開發成本(沉沒成本)相關。

為進一步說明這點,假設硬件廠商需要付出一次性定制開發成本為c=c(qi)。其中,qi為Android 版本序列,q0、q1、q2、q3、q4、c 是qi的減函數,即Android版本越高,則定制開發成本越低;c(·)表示終端廠商二次開發能力,c(·)越小,則二次開發能力越強。不失一般性,暫時假定α=β,則,從而。均衡產量下,應滿足0 經濟利潤條件,則因此,k=g(qi),易知g(qi)為增函數。于是,有如下推論。

推論:市場的開放程度隨Android 基礎版本質量的提高而提高;隨終端廠商二次開發能力提高而提高。

Google 對Android 系統質量的不斷更新改進,終端廠商二次開發成本隨之進一步降低,更多的終端廠商選擇部署Android 系統進入終端市場。這將為Google 帶來更大的用戶流量和更多的廣告收益,并構成Google 主導平臺創新的根本動力。與此不同,Johnson[4]認為,開源軟件通常會因“搭便車”等機會主義行為,研發投入相對不足,致使開源軟件相較于所有權軟件的復雜度較低[4]。可見,Android 平臺的開放創新與非所有權的開源Linux 的開放創新的動力機制根本不同。

命題1.2:隨著Android 平臺開放度提高,Android 平臺終端價格將隨之下降,單個Android 平臺終端廠商收益亦隨之下降。

命題1.2 表明,盡管Android 平臺開放策略帶來更大的用戶流量,并在流量份額中占絕對優勢,但由于市場開放度的提高將壓低單個終端廠商的價格,且單個廠商并不能享受增加的總體平臺用戶流量,從而使Android 平臺終端廠商的收益能力低于iOS平臺。該命題進一步說明了蘋果公司與Google 在平臺競爭中的主導地位。

(二)開放度對App 應用開發者流量與價格的影響

命題2:當App 應用開發者的偏好差異較大時,iOS 平臺的占優決策是隨Android 平臺開放度提高而提高此時iOS 平臺(Android 平臺)的App 開發者數量將減少(增加)。當App 應用開發者的偏好差異較小時,iOS 平臺的占優決策是隨Android 平臺開放度提高而降低此時如果應用開發者的交叉網絡效應強度β 較大,iOS 平臺(Android 平臺)的App 數量將降低(增加)。

命題2 表明,盡管Android 平臺的App 可以免費部署在系統中,但在Android 應用與iOS 應用開發者存在差異的情形下,iOS 應用數量并不一定會隨Android 平臺開放度提高而減少。其描述了這樣的場景,由于iOS 平臺為App 開發者提供的編程接口(API)更加符合某些程序員已掌握的技能,從而形成了“開發者偏好”;此時,盡管Android 平臺不收取App 分成費用,他們也寧愿在iOS 平臺上開發應用程序。這種開發者偏好形成了對iOS 平臺的“用戶粘性”,并為iOS 更加靈活地制定價格策略創造了空間。具體而言,當開發者“用戶粘性”較大時,由于開發者用戶不易流失,iOS 平臺傾向于向“忠誠”的開發者制定更高的分成費用以平攤“叛變”的開發者帶來的App 應用收益損失;當開發者“用戶粘性”較低時,由于開發者用戶易流失。iOS 平臺傾向于向“忠誠”的開發者制定更低的分成費用以減少他們“叛變”的可能性。如果我們將開發者偏好視為連續分布的,則iOS 平臺App 應用數量即本模型均衡解。

(三)不同交叉網絡效應強度下的差異化策略

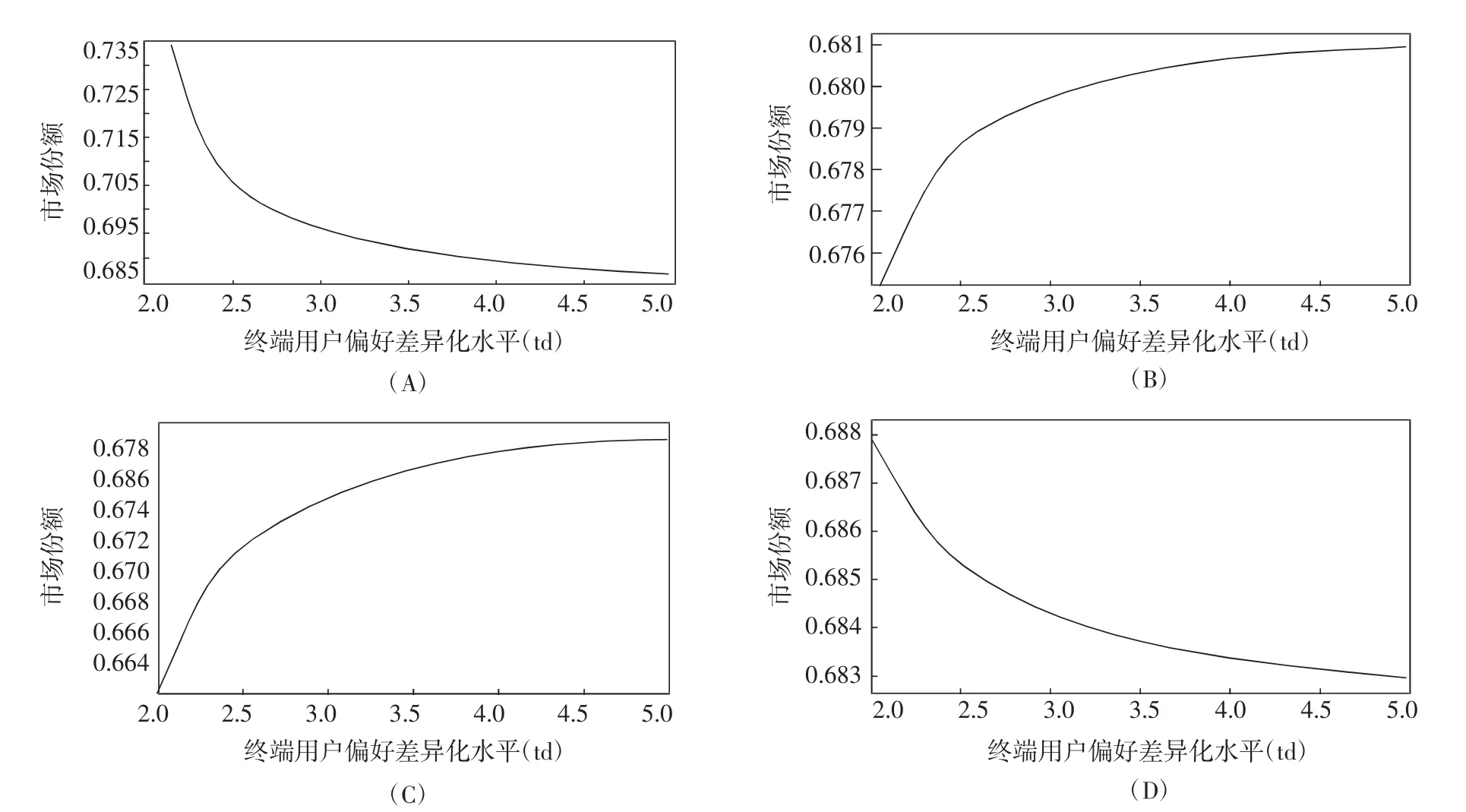

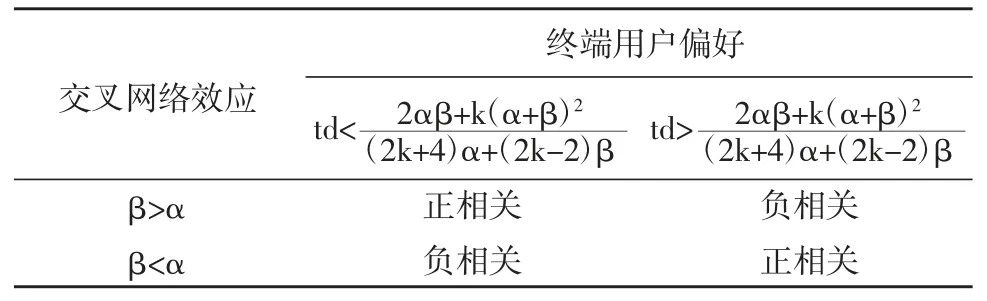

命題3.1:在兩平臺開發者偏好差異系數不大的條件下,即滿足,若β>α,則提高終端用戶偏好差異化td 有利于提高Android 平臺用戶數量;若β<α,則提高終端用戶偏好差異化td 有利于提高iOS 平臺用戶數量。其他情形見表2。

表2 ta 取值不同時 與td 的作用關系

表2 ta 取值不同時 與td 的作用關系

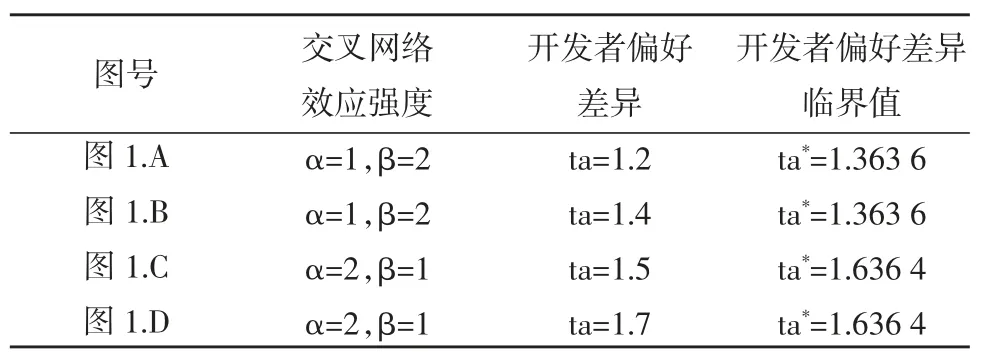

在4ta×td-(α+β)2>0 限制性條件下,不失一般性地選取;利用MATLAB工具做數值模擬如表3、圖1。

表3 終端用戶偏好差異化與用戶流量的數值模擬

圖1 終端用戶偏好差異化與用戶流量

命題3.2:在兩平臺終端用戶偏好差異化系數不過大的條件下,即滿足,若β>α,則提高開發者偏好差異化ta 有利于提高Android 平臺用戶數量;若β<α,則提高終端用戶偏好差異化ta 有利于提高iOS 平臺用戶數量。其他情形見表4。

表4 td 取值不同時 與td 的作用關系

表4 td 取值不同時 與td 的作用關系

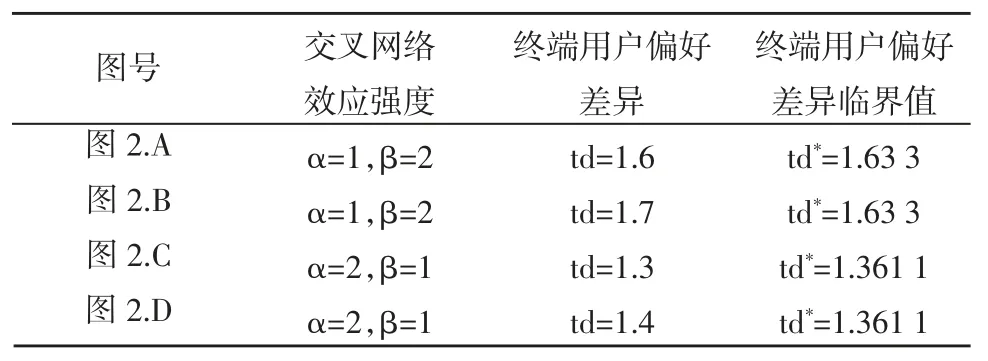

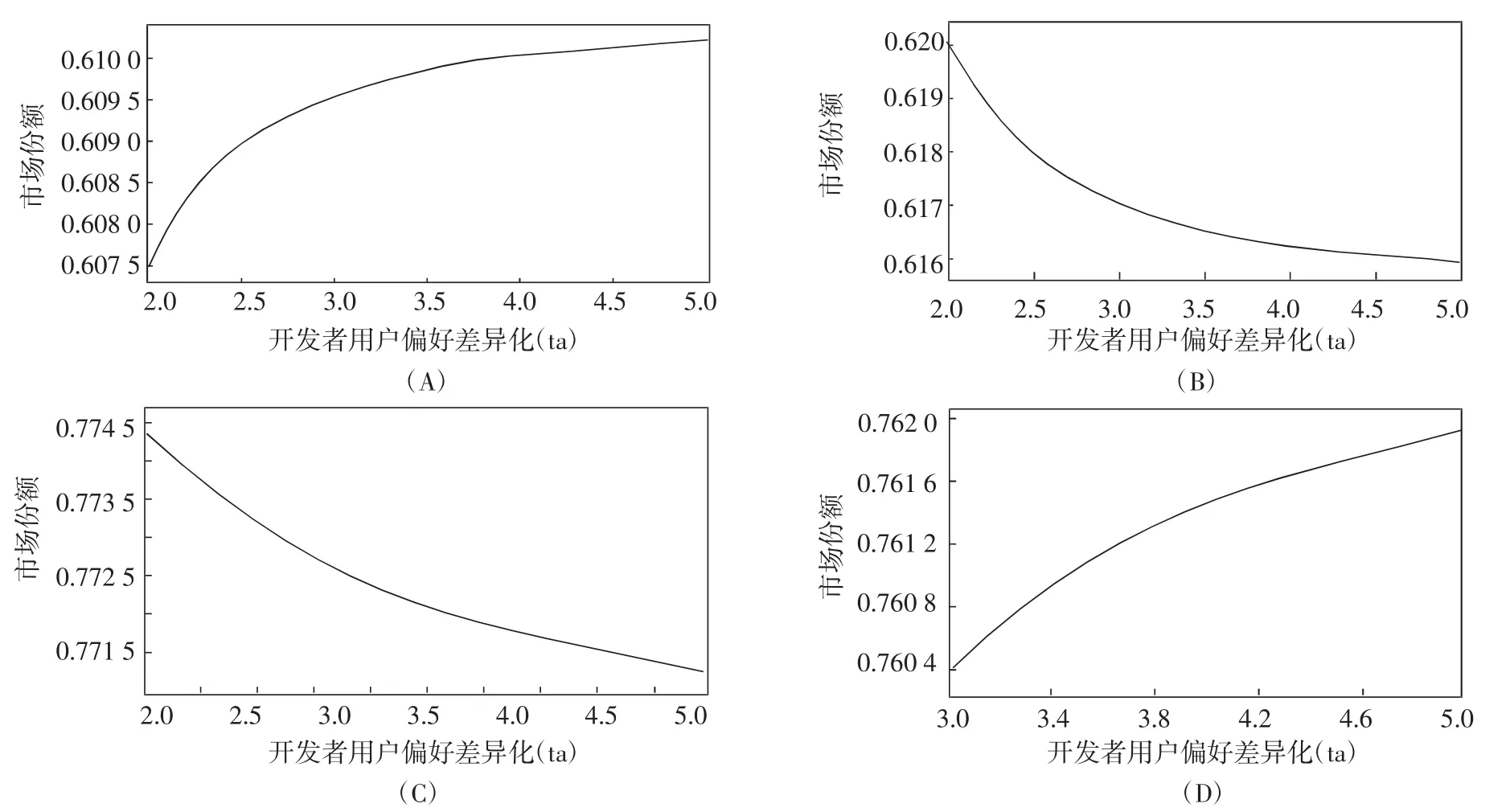

在4ta×td-(α+β)2>0 限制性條件下,不失一般性的選取,利用MATLAB 模擬如表5、圖2。

表5 開發者用戶偏好差異化與用戶流量的數值模擬

命題3.1 與3.2 給出了Android 平臺面臨不同交叉網絡效應強度與用戶偏好差異條件下,如何通過實施差異化戰略影響iOS 平臺的決策空間,以贏得更大的用戶流量。由于技術更新需要投入大量成本,平臺應用的開發環境變更涉及大量底層技術,因此開發環境差異ta 是不易改變的。但操作系統界面的外觀設計可以方便地進行模仿和更新,平臺終端的差異td 是相對容易改變的,因此常作為Android平臺差異化策略的主要方向。

Liebowitz et al.[19]認為,網絡效應隨網絡規模的擴大應呈邊際遞減,即α 或β 在平臺網絡規模較小時較大,并隨網絡規模擴大而減小。由于Android 平臺沿用了與傳統J2EE 平臺的開發環境,使大量傳統J2EE 平臺的開發者幾乎不需要轉換技能便可進行Android 平臺的應用開發,為快速積累數量眾多的開發者奠定了基礎。而在Android 平臺向終端用戶加速推廣階段,在終端網絡規模尚且較小時,終端用戶對Android 平臺的交叉網絡效應可能十分敏感。因此,這一時期的終端用戶的交叉網絡效應強度可能高于App 應用開發者的交叉網絡效應強度(即α>β),從而用戶界面的模仿策略往往是Android 平臺的重要手段。例如,在2012 年蘋果公司與三星公司、HTC 公司等Android 平臺終端廠商關于手機的專利大戰中,Android 手機被訴的侵權專利絕大部分屬于與用戶操作相關的外觀設計專利④,而與Android 系統涉及App 應用開發環境的核心專利無關。這些專利被認為侵犯了iOS 的界面設計,試圖給予Android 手機與iPhone 手機同樣的用戶體驗。

圖2 開發者用戶偏好差異化與用戶流量

五、結論與研究展望

本文通過將一個可競爭性的終端市場引入Android 平臺內部,建立了一個描述iOS 與Android 平臺競爭的模型。基本思路是,平臺內部結構將影響平臺的外部行為,當平臺內部的可競爭性被引入時,將根本改變原有對稱模型的均衡市場結構。其內在的含義是,研究平臺競爭必須從平臺內部的主體、目標、行為入手。主要結論與現實含義包括:

第一,Android平臺的開放策略將可競爭市場引入平臺內部,開放度提高意味著平臺內競爭程度加劇,并將壓低終端價格,從而壓低終端廠商的利潤空間。當二次開發成本一定時,市場空間決定了終端企業數量,即平臺內分工水平。由于開放度是Google公司的決策變量,其二次開發成本則由Android 的基礎版本質量決定,因此,Google 公司掌握著Android 平臺的領導權。盡管本文與魏如清等[1]、史晉川等[3]的部分結論類似,但理論內涵根本不同。

第二,如果考慮到iOS 開發者較強的“用戶粘性”,Android 平臺開放度提高時,iOS 平臺很可能會提高iOS 平臺App 應用開發的分成收費。一般而言,程序員由iOS 平臺的開發環境遷移至Android平臺的開發環境需要轉換技能⑤,意味著ta 較大,因而存在較強的開發者“用戶粘性”。命題2 說明,當Android 平臺開放度提高時,iOS 平臺很可能會提高iOS 平臺App 應用開發的分成收費。

第三,由于網絡效應隨網絡規模反方向變化,因此在Android 用戶規模較小的初期,終端用戶對平臺App 數量的交叉網絡效應系數十分敏感。本文的分析解釋了Android 系統此時應當模仿iOS 系統的操作習慣與界面,用以贏得更大的終端用戶的安裝規模。

當然,鑒于平臺競爭的復雜性,本文的研究還較為初級。就開放平臺而言,除對開放策略導致的可競爭性市場進行研究外,還需要對開放式創新進行深入研究。這是因為Android 平臺二次開發成本可能不僅受到Android 基礎質量提升的影響,而且受到終端廠商在開放式創新中的學習能力和創新能力的影響。此外,近年來,平臺用戶的多歸屬性亦是移動平臺競爭的重要方面,不應忽視。這些均可作為下一步深化研究的重要方向。

注釋:

①Margolis 與Liebowitz(1995)特別反對將網絡效應稱為網絡外部性,并指出直接網絡外部性是一種貨幣外部性(pecuniary externality),并非一種真正的外部性。為避免混淆,本文將“網絡外部性”與“網絡效應”統一稱“網絡效應”。

②iOS 系統只能搭載于蘋果公司設備,但Android 系統可以搭載于任何ARM 架構終端設備。

③該假設相較平臺單歸屬假設更強,指不僅用戶只購買一個平臺的產品,且僅購買一臺設備。該假設使得用戶流量與終端設備數量具有同一性,從而大大簡化模型。

④如下拉回彈專利、應用程序的圓角標專利等。

⑤例如,Android 程序開發使用Java 環境,而iOS 程序開發使用Object C 環境。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

甘肅科技(2020年20期)2020-04-13 00:30:02

模具制造(2019年3期)2019-06-06 02:11:02

制造技術與機床(2017年11期)2017-12-18 06:47:29

中學物理·高中(2016年12期)2017-04-22 11:53:03

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年5期)2015-02-27 07:53:25