基于經濟增加值的價值創造能力相關理論文獻綜述

2019-11-16 10:14:32王曉瑩曹暉

時代金融 2019年26期

王曉瑩 曹暉

摘要:EVA追求企業價值最大化,從經濟角度對企業的生產經營狀況做出真實的反映,確切反映企業價值創造的水平。本文主要從EVA指標的內涵及其有效性、基于EVA的價值管理、基于EVA的價值創造驅動因素三個方面,對現有的文獻進行梳理總結,在此基礎上,以BSC為載體,搭建基于EVA和BSC的價值創造驅動因素體系,以期為我國全面實施EVA考核的企業如何增強價值創造能力提供一定的借鑒。

關鍵詞:價值創造 ?經濟增加值 ?平衡計分卡

一、前言

企業價值最大化是現代企業追求的目標,能否持續創造價值成為衡量一家企業成功與否的標準。經濟附加值是衡量一個期間內企業為股東創造價值的指標,確切反映企業價值創造的水平。其計算方法為:經濟增加值=稅后凈營業利潤-加權資本成本率×調整后資本總額。全球各大企業紛紛把EVA指標運用于企業業績評價,我國國資委也從2010年開始對中央企業負責人實行經濟增加值考核并不斷完善。此外,美國管理之父彼得·德魯克在《哈佛商業評論》指出:EVA可反映企業價值管理的方方面面,體現企業全要素資本的生產經營效率,是衡量企業價值創造的有力工具。下面對EVA指標的內涵及其有效性、基于EVA的價值管理、基于EVA的價值創造驅動因素三個方面做一個綜述,以期為企業如何實現企業價值最大化提供一定的參考。

二、基于經濟增加值的價值創造能力相關理論文獻綜述

(一)EVA指標的內涵及其有效性

1.EVA指標的內涵。選取傳統財務指標還是EVA指標來評估公司價值創造,一直是許多學者研究的重點。國內外有大量的研究驗證了EVA的有效性,大多數學者認為相對于傳統財務指標,EVA指標能更有效地衡量公司的價值創造水平。

Baril CP等(1997)也指出對于現代企業,EVA從股東的角度重新定義企業的利潤,是一個領先的價值創造工具。Hamilton等(2009)同樣指出EVA是一種將管理層激勵和股東利益聯系在一起的績效衡量指標。Gabriel Hawawini(2015)也指出EVA指標與企業價值創造存在很強的相關性,EVA指標更適用于評價企業價值創造水平。曾繁榮等(2016)實證分析我國80家新能源上市公司的價值創造能力,指出EVA較傳統的財務指標更有效地衡量我國能源上市公司的價值創造能力。唐恒書、李茜(2017)則實證研究貴州茅臺公司2010-2014年公司股價、經濟附加值以及傳統財務指標之間的關系,認為在描述上市公司股價變動中,EVA解釋力度比傳統財務指標更強。

2.EVA指標的有效性。第一,績效考核方面。2010年,國資委在中央企業全面推行EVA績效考核,極大地促進了EVA在中國企業的推廣與應用。Pimsiri Chiwamit等(2014)通過對比中泰兩國公司經營理念,探討EVA應用于中國企業的績效考核的可行性,指出EVA應用于中國企業的績效考核是可行的,符合股東價值最大化的財務目標。池國華等(2013)指出EVA考核能夠提升國有上市公司的價值,同時表明EVA考核主要是通過影響公司的投資決策來達到提升公司價值的目的。

第二,管理層激勵方面。Stehel等(2016)指出EVA是一個可以反映公司在市場上表現的重要指標,EVA不僅可以應用于企業之間業績的比較,亦可以運用于管理層激勵。樊靜(2015)把傳統的薪酬激勵制度與基于EVA的薪酬激勵制度進行對比,發現基于EVA的薪酬激勵制度弱化了經理和股東們的代理沖突,更能激發管理者的積極性,從而實現個人利益和企業價值最大化。卜華等(2018)通過多元回歸分析我國滬深A股國有控股企業實施EVA考核對高管薪酬激勵的影響,得出國有控股企業高管薪酬與EVA值存在正相關關系的結論。另外一方面,修海濤(2015)則構建了結合EVA與BSC的業績評價指標體系,引入EVA獎金庫機制,優化G 鹽業集團的薪酬激勵體系。

第三,價值評估方面。Chen Lin等(2009)指出相比傳統財務指標,EVA是衡量公司價值的真正方法。Shreenivasan(2011)通過實證研究EVA指標在銀行的企業價值評估的應用,指出EVA指標是一種有效的企業價值評估指標。焦燕(2014)通過探討EVA價值評估模型在青島海爾公司的應用,得出青島海爾的股票價值被低估的結論。李剛(2017)運用EVA企業價值評估模型對華為公司2012-2016年的企業價值進行評估,指出華為公司的經營管理活動確實為公司創造了價值,證明了EVA估值模型也可以運用在非上市公司。

EVA估值模型存在普遍適用性,不僅在于EVA本身指標的優越性,也是由于運用采用EVA估值模型有利于企業改善經營管理水平,實現價值創造。李延喜等(2011)指出EVA價值評估法全面考慮了企業全部的資本成本,在一定程度上通過會計調整消除權責發生制對企業真實業績的扭曲,從而更加真實的反映企業的價值。謝喻江(2017)運用EVA價值評估法對亞太能源進行價值評估,得出EVA估值模型能夠讓管理者意識到研發支出對企業未來價值創造的影響,從而加大研發投入,實現價值創造。

(二)基于EVA的價值管理的相關研究

EVA不僅是一個績效評價指標或評估價值的方法,更是一個良好的價值管理工具。相對于傳統管理理論,EVA理論不是一味地強調利潤最大化,而是注重企業的價值創造的過程,更加重視企業的價值提升。國內外有大量研究表明,基于EVA的價值管理具有明顯的優越性,能夠促進企業的可持續發展。

國外方面。Stewart等(2009)指出EVA是一種診斷和管理工具,在績效評價、確定投資機會、權衡風險等價值管理方面都發揮了十分重要的作用。Viera Berzakovaa等(2015)指出 EVA 是一種以價值創造為目標的績效指標,其目的是向經營者、管理層報告公司的價值創造能力的變化,從而實現價值管理。Kumar等(2008)則通過對塔塔鋼鐵集團EVA價值管理體系進行研究,表明實施EVA價值管理體系確實能夠提升企業的價值,也證明了塔塔集團實施EVA價值管理的必要性。VishwanathSR(2010)采用EVA模型對印度著名的高德瑞治集團的戰略決策進行管理,也指出采用EVA進行價值管理能夠提升企業的價值。

國內方面。池國華等(2008)指出EVA是一個可以反應企業價值管理貢獻的評價指標,所以其被廣泛應用于價值管理的實踐領域。王毅(2013)也指出若把EVA恰當地融入企業價值管理體系,將對改善企業資本結構、協調企業內部各種矛盾、實現企業價值最大化產生一定的積極影響,驗證了EVA對于企業價值管理的效用性。但是我國企業要結合企業自身情況來運用EVA價值管理體系,而不能盲目照搬國外企業的實踐經驗。在我國央企實施EVA績效考核的大背景下,池國華和祁云智(2010)通過對美國 SPX 公司成功實施EVA 價值管理的效果分析,提出我國企業在實施EVA價值管理時應注意的六大問題。

在具體構建EVA價值管理體系方面。楊克軍(2012)認為在構建EVA價值管理體系時,應以EVA作為戰略導向,把EVA理念作為一種管理工具全面融入到企業的戰略管理中。李笑南(2016)基于EVA價值管理4M理論,探討寶鋼集團基于EVA的價值管理體系構建路徑。申永健(2016)則以A高科技公司為例,從EVA理念的傳導、建立 EVA與KPI結合的業績考核體系、EVA價值管理實踐等方面探討A 高科技公司EVA價值管理的實施情況。葉飛(2018)指出在構建EVA價值管理體系時,要結合BSC和EVA價值評估法進行整合,從而更好地反映企業戰略的完成情況。

(三)基于EVA的價值創造驅動因素研究

EVA指標與企業價值創造的相關性以及EVA指標相對于傳統財務指標的優越性的研究已經趨于成熟。在此基礎上,基于EVA的價值管理就落腳于企業如何實現可持續的價值創造,其深層次內涵就是如何辨別影響企業價值創造的驅動因素,從而找出價值創造提升路徑。

國外方面。Allaynnis等(2003)通過實證研究指出現金流波動與企業價值創造呈現負相關,維持穩定的現金流在一定程度上會實現企業價值的增長。Opoku(2014)等運用數據模型探討了銀行的資本結構對EVA指標的影響,發現銀行的資本規模與EVA指標呈現負相關關系。John W.Hill等(2008)在研究中指出在價值管理過程中,稅后凈營業利潤、投入資本回報率以及資本成本是影響企業價值創造的關鍵驅動因素。Amit等(2010)認為企業采用的商業模式決定企業創造價值的來源。Eddie Chamisa等(2015)指出公司規模、董事會特征等公司治理因素也會對公司EVA價值創造產生一定的影響。

國內方面。王文燕(2014)選取我國10家大型建筑業上市公司,研究EVA價值創造驅動因素,得出EVA率與凈資產收益率呈現正相關關系。何璐(2015)通過聚類-灰色關聯分析法對火力發電企業EVA價值驅動因素進行研究,發現營業收入、應付賬款、固定資產、在建工程、營業成本、營業外支出是影響火力發電企業價值創造的關鍵驅動因素。宋藝等(2016)通過將我國三大石油公司EVA值與國際大石油公司相比,指出影響EVA價值創造的因素除了凈資產收益率,還有資產周轉率以及公司的資本結構等財務因素。高迎平等(2016)也指出大型專用裝備制造企業的盈利能力和資產周轉能力對其EVA值具有很強的促進作用。李曉平(2016)提出要提升A火力發電公司EVA,應著眼控制成本開支,積極開展電力營銷工作,加大資金管理力度等。

另外一方面,丁永淦等(2015)指出企業價值驅動因素不僅有財務價值驅動因素,也有經營價值驅動因素。池國華等(2015)也指出影響企業價值創造的因素不僅有財務因素,也有非財務因素。朱好好等(2013)結合電信企業的特點,運用因素分解法對EVA率進行分解,提出運營商在關注企業價值創造能力時,除了關注一般的分解指標,還關注企業戰略、經營管理水平、投資結構等非財務因素。葛干忠(2014)通過實證研究發現,公司的研發創新能力對于其價值創造能力具有較大的正向調節作用。李連燕等(2017)通過實證研究指出在高新技術企業中,企業的智力資本一定程度上影響企業的價值創造效率。池國華等(2015)探討兵裝集團“三步三結合”EVA分解模式得出,EVA是一個強調價值創造的綜合考核指標,EVA的分解應該結合企業自身的價值管理體系,并與企業的日常經營管理活動相聯系,從而實現價值最大化。

三、結論

(一)文獻評述

綜上所述,國外對于EVA等方面研究開始較早,在國內則相對較遲,且在理論創新方面,我國多是借鑒性的應用。國內外學者普遍認為相對傳統財務指標,EVA對企業價值的解釋力度更強,公司應該選擇EVA作為衡量企業價值創造的指標。而且,運用EVA進行業績評價、管理層激勵、價值評估、價值管理等都可以促進企業進行價值創造。而對價值創造的財務驅動因素研究主要集中在盈利能力、營運能力、成長能力以及現金流量等因素方面。也有部分學者將企業的戰略和公司治理等非財務因素同公司的價值創造能力結合起來。

但是,國內外研究得出的EVA價值創造驅動因素比較寬泛且多是財務驅動因素的分析,較少涉及企業研發能力、人力資源、創新能力等非財務因素等分析,且沒有深入探討各影響因素對企業價值創造的作用機理,應用操作性不強。因此對基于EVA的企業價值創造的研究還有待進一步完善。

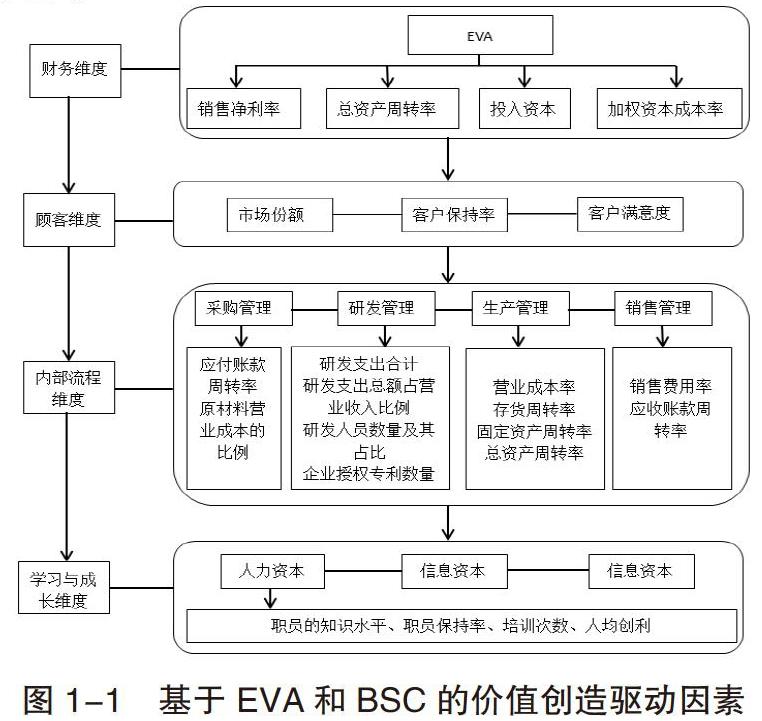

(二)基于EVA和BSC的價值創造驅動因素

EVA追求企業價值最大化,從經濟角度對企業的生產經營狀況做出真實的反映,確切反映企業價值創造的水平。BSC將企業的業績評價同企業的戰略發展聯系起來,側重創造企業價值的關鍵驅動因素上,為戰略決策的制定與實施提供支持。以 BSC為載體,將EVA作為BSC財務維度的核心指標,基于BSC各維度之間的相互關系,通過對 EVA 關鍵價值創造驅動因素的分解和分析,將其他指標與 EVA 指標聯系起來,把企業的戰略目標轉化為各經營單位和個人的具體目標,引導企業價值創造。

1.顧客維度的價值創造驅動因素。企業經營的目標是為顧客提供所需的產品和服務,滿足顧客的需求。客戶是企業實現戰略目標的源泉,是企業價值增值的來源。客戶作為企業產品的最終使用者,其對企業的評價對企業的生產與發展至關重要。擁有忠實的顧客群體,取得顧客的信任和支持,從而保持并提高市場份額,是企業價值創造必不可少的因素。因此,在客戶維度,企業解決的問題主要是是如何取得客戶的信賴和如何保持住市場份額。