2019全國性商業銀行財務分析報告摘要

2019-11-21 04:22:44

銀行家 2019年9期

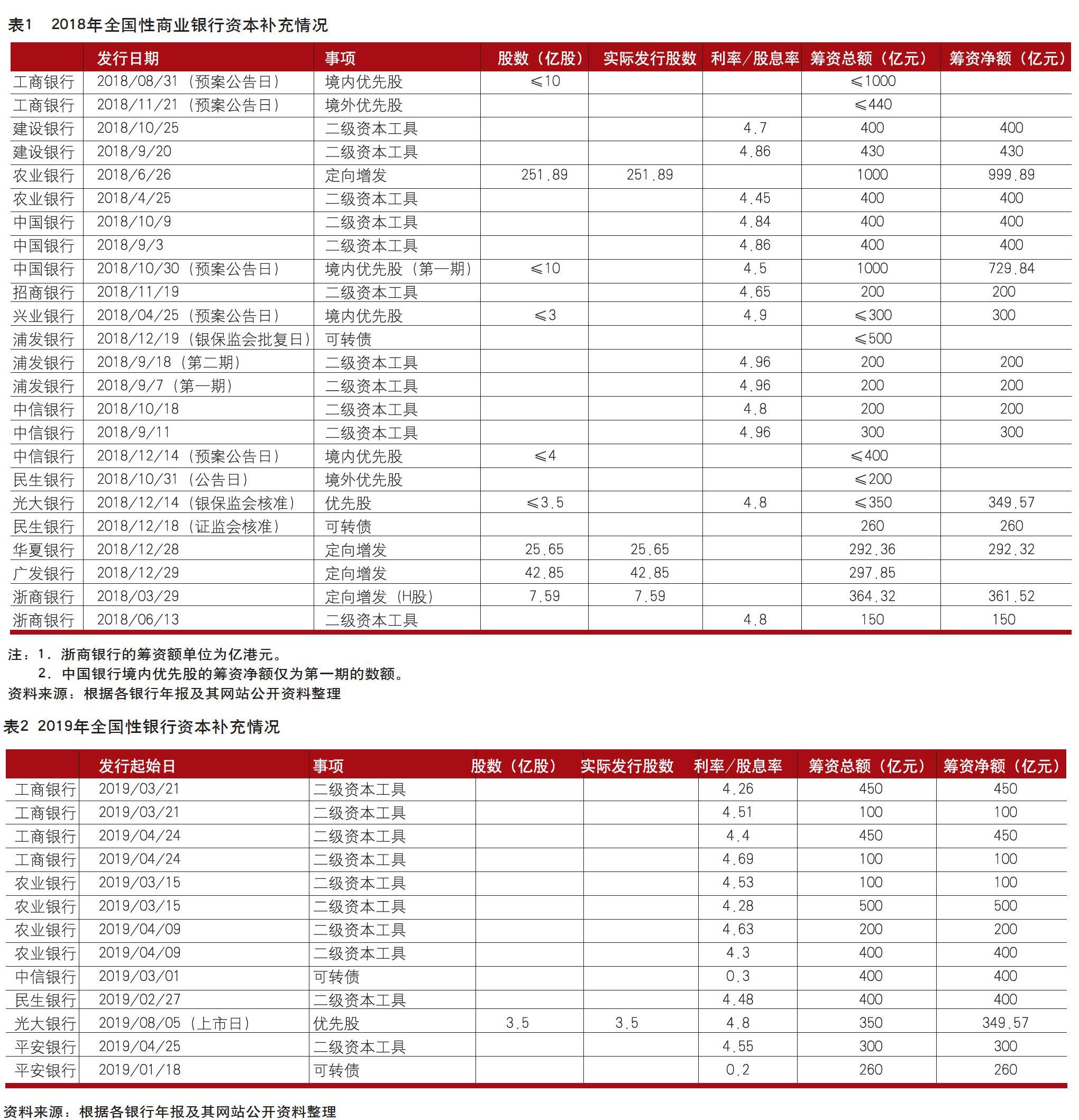

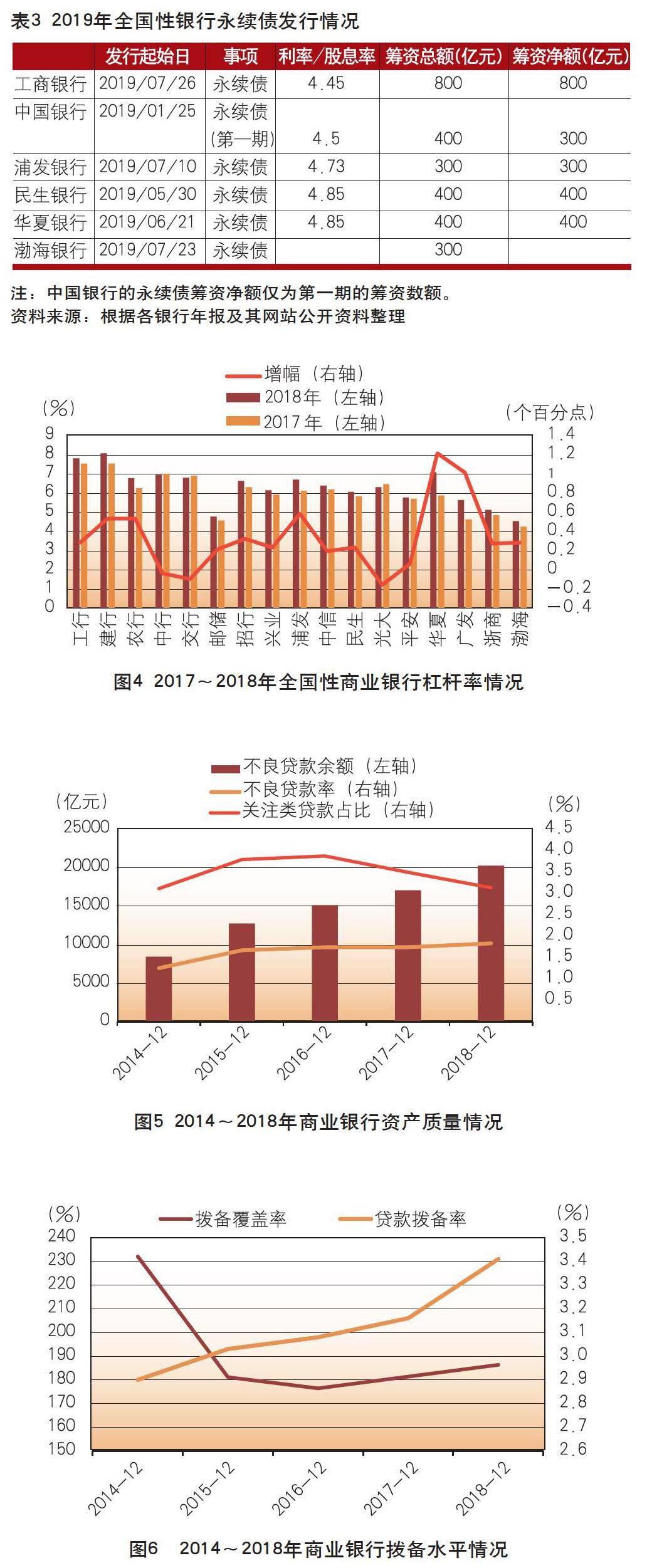

2019年,銀監會將中國郵政儲蓄銀行納入大型銀行管理,這樣就有中國工商銀行、中國農業銀行、中國銀行、中國建設銀行、交通銀行和郵政儲蓄銀行(以下分別稱為工行、農行、中行、建行、交行和郵儲)六家全國性大型銀行。加之由招商銀行、中信銀行、上海浦東發展銀行、中國民生銀行、中國光大銀行、興業銀行、華夏銀行、廣東發展銀行、平安銀行、浙商銀行、恒豐銀行、渤海銀行等12家銀行組成的全國性股份制商業銀行(以下分別稱為招商、中信、浦發、民生、光大、興業、華夏、廣發、平安、浙商、恒豐、渤海,統一稱為股份制銀行),構成我國現有的全國性商業銀行。雖然家數有限,但卻是中國銀行業的重要組成部分。由于恒豐銀行尚未披露年報,因此,本報告以其余17家銀行2018年的數據為研究對象,將從資本、資產、盈利以及流動性四個維度進行分析。?

資本狀況

2018年,全球經濟形勢不確定性加劇,增長勢頭有所放緩,國際金融市場波動較大;中美貿易摩擦加劇,國內經濟下行壓力加重,金融風險逐漸暴露;金融監管從嚴,資管新規逐步落地,表外業務回到表內,同業受到壓縮,處置不良資產壓力增大。以上種種因素對銀行業資本充足性造成了不小的影響,各大銀行都在想盡辦法增加資本,提供資本充足率。

2018年是《商業銀行資本管理辦法》規定的銀行資本達標的最后一年。全國性銀行在資本補充上進行了諸多努力。這一年,有12家全國性銀行啟動了資本補充計劃。或定向增發,或發行優先股,或發行二級資本工具。得益于資本補充,2018年全國性商業銀行的資本情況有了明顯的改善,全部達到了監管要求。浙商試圖回歸A股,實現A+H兩地同時上市,并于2018年6月于A股遞交招股說明書,目前還在排隊之中。2019年6月,郵儲遞交招股說明書,如果回歸A股成功,則國有六大行“A+H”模式將基本確立。

2018年末,商業銀行核心一級資本充足率為11.03%,一級資本充足率為11.58%,資本充足率為14.20%,杠桿率為6.73%,較2017年底均有所上升,總體保持穩健。下面將詳細分析17家全國性商業銀行的資本情況。

如圖1所示,資本充足率最高的是建行(17.19%),最低的是平安(11.5%)。廣發于2019年初完成了300億元的定向增發,使其核心一級資本、一級資本和資本充足率均提高了1個百分點左右。相較去年,僅有兩家全國性商業銀行的資本充足率有所下滑,上升幅度最大的是建行(增長1.69個百分點)和浦發(增長1.65個百分點)。多家銀行通過擴充二級資本手段,有效提高了資本充足率。平安資本充足率雖較去年有所上漲,但面臨的資本壓力仍然較重。

在一級資本充足率方面,建行保持第一(14.42%),渤海為最后一名(8.61%)。相對2017年,總共有3家股份制商業銀行一級資本充足率有所下跌,增長幅度最大的為廣發(增長1.4個百分點),其300億增資計劃使其一舉拉開了與監管紅線的距離,其次為郵儲(增長1.21個百分點)。此外,華夏在年末也進行了規模較大的增資,其一級資本充足率增長了1.06個百分點。雖然大型銀行整體保持穩健,但股份制銀行,尤其是未上市的股份制銀行面臨的監管壓力則要大得多。其中,渤海勉強滿足監管要求,但也只比監管紅線高0.11個百分點。

在核心一級資本充足率方面,建行依舊位列第一(13.83%),浙商排名最低(8.38%)。總體而言,均保持在監管紅線上方一定空間。僅有兩家銀行核心一級資本充足率水平相較2017年有所下滑,增長幅度最大的為廣發(增長1.4個百分點)。光大積極的信貸擴張使其資本情況出現了一定程度的惡化(降低0.41個百分點),但總體較為穩健。

在這三個充足率中,國有六大行總體上領跑其他銀行,股份制銀行中僅有招行表現較為突出,能夠達到國有大行水平。郵儲各指標總體落后于其他國有大行,在杠桿率方面尤其明顯,僅略高于渤海。

杠桿率方面,17家銀行全部達到了4%的監管要求,總體較2017年有所上升。杠桿率最高的為建行(8.05%),最低的為渤海(4.52%)。華夏(增長1.21個百分點)和廣發(增長1.01個百分點)的增長幅度較為突出,華夏也是股份制銀行中杠桿率水平最高的銀行(7.06%)。僅有三家全國性商業銀行的杠桿率較2017年有所下降。

2019年,資本補充的壓力仍然很大,但不少銀行已經在資本補充方面取得一定成效。除了2018年預案公告的資本補充方案正在有序推進和完成之外,2019年也有很多銀行公布了新的資本補充方案。

監管部門也在積極鼓勵資本工具創新。2018年12月25日,金融委辦公室提出推動盡快啟動永續債發行。2019年,中行成為首家發行永續債的全國性商業銀行。非上市銀行發行永續債松綁后,渤海也宣布了不超過300億的永續債發行計劃。

資產質量

截止2018年底,我國商業銀行不良貸款總額有所增加,不良貸款率相較去年增長了0.09個百分點,達到1.83%。但關注類貸款占比有所下降,從3.49%下降到3.13%,撥備覆蓋率和貸款撥備率均繼續回升,分別達到186.31%和3.41%,較去年分別增長了4.89和0.25個百分點。

關于全國性商業銀行的資產質量我們將從不良貸款、風險抵補能力、貸款集中度三個方面分析其資產質量情況。

全國性商業銀行不良貸款情況

圖7、圖8分別列示了近三年17家全國性商業銀行的不良貸款余額和不良貸款率。總體而言,由于規模上的差異,除郵儲外其他國有大行的不良貸款余額顯著高于股份制銀行。從不良貸款余額近三年的變化趨勢來看,除個別銀行外(招行、浦發),股份制銀行的不良貸款余額增幅普遍高于國有大行,六大行中除郵儲外不良貸款余額增幅均控制在10%以內。由于不良貸款的基數較低,郵儲的不良貸款余額增幅最大,高達35.1%,但不良貸款余額控制在較低水平。農行不良貸款余額延續下降趨勢。股份制銀行中,部分銀行不良貸款余額顯著提高,僅有招行的不良貸款余額繼續保持下滑,連續兩年降幅達6%上下。

不良貸款率方面,17家銀行不良率均控制在2%以內。浦發不良率最高,為1.92%,其次為華夏(1.85%)、渤海(1.84%)。郵儲不良率最低,為0.86%,為17家銀行中唯一一家不良率低于1%的銀行。招行(1.36%)、浙商(1.2%)也相對較低。

從不良率近三年的變化趨勢來看,2017年見證了強監管大幕的拉開,共有13家銀行不良率有所下降,2018年則只有8家,國有大行的不良率兩年來持續好轉,尤其是農行的不良率由2016年的2.37%下降到2018年的1.59%,但郵儲漲幅相對較大(增加0.11個百分點)。由于不良貸款絕對規模上漲稍快,股份制銀行面臨的不良率上升的壓力相對較大,但招行的不良率實現了相對較大的降幅,分別在2017和2018年下降了0.26和0.25個百分點,同時也是2018年17家銀行中最大的降幅,浦發在2018年也出現了0.22個百分點的降幅。

除了不良貸款規模和不良貸款率,我們也選擇逾期貸款余額和比例、關注類貸款余額和比例,以及關注類貸款遷徙率來全面考察17家全國性商業銀行面臨的潛在不良貸款壓力。由于關注類貸款遷徙率是衡量資產質量的一個重要指標,其走向與不良率具有一定相關性,故也納入考察。

圖9和圖10列示了17 家全國性商業銀行關注類貸款情況。顯然,關注類貸款余額與資產規模高度相關,從近三年的變化趨勢來看,國有大行相對股份制銀行的增幅要低,其中工行,農行和交行的關注類貸款規模有所下降;股份制銀行中,浙商和中信都出現了較大的漲幅,分別為31.95%和24.36%。

關注類貸款占比方面,近日國有大行關注類貸款情況總體有所好轉,和股份制銀行相比并無明顯的優劣之分。華夏占比率最高,為4.44%,民生(3.36%)、廣發(3.33%)緊隨其后。郵儲占比繼續保持最低,為0.63%,浙商(1.62%)、招行(1.51%)表現相對較好。大多數全國性商業銀行的關注類貸款占比都有所好轉,工行降幅達到1.02個百分點,幅度最大,其次為平安,降幅為0.96個百分點,民生、廣發、光大降幅也較為明顯,分別下降了0.71, 0.84, 0.56個百分比。2017年有14家銀行關注類貸款比例下行,2018年則有15家銀行呈現下行,僅有中信和浙商略有上升。

從關注類貸款遷徙率情況來看,由于廣發和浙商未披露2018年度遷徙率數據,故暫時剔除。相對2017年,共有10家銀行關注類貸款遷徙率有所上升。中信關注類貸款遷徙率最高,為48.27%,農行最低,為16.93%。部分銀行明確在年報中披露,關注類貸款遷徙率上升的原因主要是由于風險分類下調所致,如中信、平安等。

逾期貸款方面,國有大行在規模上依舊是最大的。從變化趨勢來看,國有大行表現相對較好,工行,農行和交行的逾期貸款余額都繼續延續了下降的趨勢。在股份制銀行中,興業和浙商出現了較大幅度的增長,漲幅分別為53.67%和48.15%,平安和廣發的逾期貸款余額降幅最大,分別為13.81%和14.90%。

逾期貸款率方面,國有六大行表現總體好于股份制銀行。郵儲逾期率保持最低水平,為0.99%,華夏和廣發逾期率最高,均為3.42%。大部分銀行的逾期貸款率均有不同程度的下滑,尤其是曾經逾期率最高的華夏、廣發和平安,僅有3家銀行在2018年出現了逾期貸款率的上升,最大降幅出現在廣發,逾期貸款率下調了1.46%,雖然仍是最高水平,但基本回歸正常區間。

另外,在此我們還可以從逾期貸款和不良貸款之間的“剪刀差”來衡量各個商業銀行貸款質量的真實程度。如圖14,廣發雖然“剪刀差”最大,但相對2016年的高點已經有了很大幅度的下調,在2018年控制在了2%以內。很顯然從趨勢上來看,各個銀行的“剪刀差”在近兩年來都有較大程度的縮減,尤其是股份制銀行,這表明逾期貸款與不良貸款之間的差距得到了控制,很可能是由于各個銀行出于審慎目的,積極下調風險分類,主動將部分逾期貸款歸入不良,從而強化不良資產認定和處置。其實早在2018年,監管部門就已經要求加大不良確認力度,并對不同類型的銀行設置了過渡期,國有銀行和股份制銀行早在2018年中就已經將全部逾期90天以上的貸款計入不良,農行甚至早在2018年8月就已表明將對公30天以上的逾期全部計為不良。因此總的來說,國有大行的貸款質量真實程度更高一些。

總體而言,在強監管的背景下,各銀行年報中均提到了改善資產質量,化解風險,提升風控合規管理等字樣,這反映了各大銀行風險控制意識觀念的增強。隨著貸款質量真實性的提高,疊加不良貸款率、關注類貸款率、遷徙情況,以及逾期率的穩定乃至好轉,都可以表明在2018年,各主要全國性商業銀行的資產質量情況得到了相當程度的改善。值得一提的是,銀保監會在2019年5月公布了《商業銀行金融資產風險分類暫行辦法》(征求意見稿)(下稱《暫行辦法》),明確提出如果金融資產的本金、利息或收益逾期(含展期后)超過360天,商業銀行應將其歸為損失類。按照這一標準,在2019年及以后,操縱逾期控制不良率的空間將更加縮小,將有利于存量風險的釋放,但也對各銀行撥備計提比例造成一定壓力。

全國性商業銀行風險抵補能力

目前, 銀監會通過撥備覆蓋率和貸款撥備率兩項指標對商業銀行的貸款損失準備進行綜合考核。2018年2月28日,銀監會印發《關于調整商業銀行貸款損失準備監管要求的通知》(銀監發〔2018〕7號),調整了商業銀行貸款損失準備監管要求。具體而言,撥備覆蓋率指標由150%調整到120%~150%,貸款撥備率指標由2.5%調整至1.5%~2.5%。各級監管部門在上述調整區間范圍內,按照同質同類、一行一策原則,明確銀行貸款損失準備監管要求。這將在一定程度上緩釋部分銀行的撥備率壓力,提高銀行的利潤空間,逐漸實現與國際水平接軌。

貸款撥備率方面,農行繼續保持國有大行中撥備率最高的地位(4.02%),招行在2018年排名第一,為4.88%,廣發最低,為2.2%,各銀行之間雖有所分化,但均滿足監管要求。從近三年的趨勢來看,雖然監管要求有所放松,但2018年僅有4家銀行的貸款撥備率出現下降,招行增幅連續兩年保持第一,在2018年錄得0.66個百分比的增幅。此外,建行和郵儲的貸款撥備率也有較大幅度的增加,民生相對去年則減少了0.3個百分比,降幅最大。

本報告中,中間業務是商業銀行作為中間人參與的金融服務,不構成商業銀行的表內資產、表內負債。其收入反映為利潤表上“手續費及傭金收入”,是銀行非利息收入的主要來源。增加中間業務收入是銀行戰略轉型的重要方向。不過,在中國銀行業中存在真實表內名義表外的業務。2018年,資管新規正式發布,其秉持了防風險的總基調,核心目標在于最大程度消除監管套利空間,在資金池業務、剛性兌付、多層嵌套、通道業務、非標業務等重點領域保持了十分嚴厲的態度,對商業銀行中間業務造成一定影響,商業銀行中間業務收入占比面臨下行壓力。

本報告將選用中間業務凈收入和中間業務凈收入占營業收入的比例兩個指標考察各全國性商業銀行的中間業務情況。

中間業務凈收入及其增幅

中間業務凈收入,即財務報表中的“手續費及傭金凈收入”,是手續費及傭金收入減去支出后的凈額,反映商業銀行中間業務盈利的絕對水平。

2018年,17家全國性商業銀行共實現中間業務凈收入8615.88億元,較上年上升2.72%。圖 列示了近三年各全國性商業銀行中間業務凈收入情況。大型銀行共實現中間業務凈收入4893.54億元,占17家銀行整體的56.80%,其中:工行和建行分別以1453.00億元和1230.35億元排名前兩位;郵儲中間業務凈收入規模在大型銀行中最小,為144.34億元,低于中信、招商、興業、民生等股份制銀行。股份制銀行中,招商以664.80億元繼續保持領跑地位,而民生、中信、興業緊隨其后,分別實現了481.31億元、451.48億元、429.78億元的中間業務凈收入;浙商、渤海則均在100億元以下,分別為42.52億元和63.57億元。

就近三年變化趨勢而言,2018年6家大型商業銀行中間業務凈收入上升3.61個百分點,11家股份制銀行中間業務凈收入上升1.58%,呈同向變動趨勢,且大型銀行上升幅度較大,這導致大型銀行中間業務凈收入在17家銀行中的比重上升。與2017年相比,大型銀行中,僅中行下降了1.67個百分點,其他5家都出現了上升,郵儲由于中間業務凈收入基數較小,上升幅度最大,達13.32個百分點。股份制銀行中,華夏、中信、浦發、招商、渤海、浙商出現了不同程度的下降,分別下降3.53個、3.65個、14.42個、26.81個46.94個百分點;增長的股份銀行中,增速最快的廣發達到了25.94個百分點,增速最慢的民生則僅有0.81個百分點。

中間業務占比

手續費及傭金凈收入占營業收入之比(以下簡稱“中間業務占比”)是衡量中間業務發展水平及商業銀行收入結構的重要指標。由于利息凈收入與中間業務凈收入合計占我國商業銀行營業收入的90%以上,因此中間業務占比與利息收入的變化趨勢整體上是相反的。2018年,17家全國商業銀行中間業務占比為21.30%,較上年下降1.12個百分點。

圖26列示了近三年各家全國性商業銀行中間業務占比情況,除浙商,其余股份制銀行中間業務收入占比均在20%以上,高于大型銀行。六大行中,建行達到19.41%,超過交行(19.39%),在大型銀行中占據首位;郵儲、農行的中間業務占比依然很小,分別為5.53%、13.05%,工行降至18.78%,中行降至17.30%。股份制銀行中,廣發以57.20%的水平在所有全國性商業銀行中占據頭把交椅,最低的浙商僅為10.90%,較上年大幅下降12.49%個百分點,其余股份制銀行中間業務占比均在20%~35%,超過大型銀行。

從近三年的變化情況看,2018年僅有廣發一家股份制銀行中間業務占比上升,其余16家商業銀行均出現了不同程度的下滑,與2017年11家商業銀行中間業務占比上升的局面大為不同。整體來看,大型銀行中間業務占比下滑程度較小,交行下降了1.6個百分點,為六大行下降幅度最大者,其次中行下降了1.05個百分點,其余大型銀行下降幅度均在1%以內。股份制銀行中,僅廣發中間業務占比上升了3.88個百分點;在下降的銀行中,浙商大幅下降12.49個百分點,為所有商業銀行下降幅度最高者,渤海下降7.03個百分點,其余股份制銀行下降幅度均在5%以內。

成本控制水平

影響商業銀行利潤水平的因素除了收入,就是相應的成本。成本收入比是反映取得單位收入所耗費的成本,在數值上等于營業費用與營業收入之比。成本收入比是銀監會風險監管核心指標中風險抵補類指標之一,按監管要求,該指標不應高于45%。

圖27列示了近三年各全國性商業銀行成本收入比情況。2018年,除郵儲成本收入比較高外,達到56.41%,其他16家全國性商業銀行成本收入比均繼續保持在40%以內。大型銀行中,工行最低(23.91%),郵儲最高(56.41%),其他銀行成本收入比則在26%~32%之間。股份制銀行中,廣發(36.18)成本收入比最高,渤海(35.46%)緊隨其后;浦發僅為25.12%,成本控制情況最佳;其他8家銀行均為25%~35%。

從近三年的變化情況看,2018年全國性商業銀行成本收入比變化各不一致,有升有降,但是大多數銀行都在下降。6家大型銀行成本收入比均在下降,郵儲下降幅度達5.16個百分點,農行下降了1.69個百分點,其余4家銀行下降幅度均在0.6個百分點之內。股份制銀行中,除中信、平安、招商、浦發、渤海5家銀行成本收入比分別上升了0.65個、0.43個、0.79個、0.78個、1.18個百分點,其余銀行均在下降,光大、廣發分別下降了3.13個、3.09個百分點,區其余銀行下降幅度均在2%以內。

流動性分析

流動性風險是商業銀行風險的重要組成部分,被視為商業銀行的生命線,其實質是如何正確匹配資產負債的流動性。流動性不僅直接決定著單個商業銀行的安危存亡,對整個國家乃至全球經濟的穩定都至關重要。從總體情況看,近年來我國M2增速處在高位,從2014年的第三季度至今,流動性比例在 46%~51% 之間波動,宏觀流動性比較充裕,中國商業銀行體系流動性較為充足。

本報告采用流動性比例和流動性覆蓋率分析全國性商業銀行的流動性管理水平。

流動性比例

流動性比例是指流動性資產總額除以流動性負債總額得出的比率,主要反映商業銀行的流動資產變現用以償還短期債務的能力。一般情況下,流動性比例越高,表示商業銀行的流動性越充裕。銀監會對這一指標的監管要求是不得低于25%。近年來, 我國銀行業金融機構流動性比例總體上保持了穩步上升的態勢。

圖28列示了近三年各全國性商業銀行的流動性比例情況。2018年末,全國性商業銀行流動性比例均明顯高于25%的監管要求。其中,大型銀行流動性比例最高的是交行(67.28%),其次是郵儲(61.17%)、中行(58.7%)、農行(55.17%)、建行(47.69%)和工行(43.8%),也都在40%以上。股份制銀行中,廣發(80.58%)、興業(66.52%)和光大(64.26%)的流動性比例均超過了60%,最低的招商也有44.94%。

2018年,全國性商業銀行流動性比例以正增長為主,僅有浦發出現負增長,為-2.82%。大型銀行均有不同程度的上升,其中流動性比例變動最大的是郵儲,上升了19.07個百分點;中行大幅上漲了11.60個百分點,建行也從2017年的負增長變成了今年4.16個百分點的增長。股份制銀行中,廣發、渤海和民生分別上升了16.83個、14.62個和11.84個百分點;其他流動性比例上升的股份制銀行上升幅度都在10個百分點以內。

流動性覆蓋率

流動性覆蓋率是合格優質流動性資產與未來30天現金凈流出量之比,旨在確保商業銀行在設定的嚴重流動性壓力情景下,能夠保持充足的、無變現障礙的優質流動性資產,并通過變現這些資產來滿足未來30日的流動性需求。自2018年7月1日開始施行的《商業銀行流動性風險管理辦法》明確指出,商業銀行的流動性覆蓋率應當在2018年底前達到100%。在過渡期內,應當不低于90%。在此之后,資產規模不小于2000億元人民幣的商業銀行應當持續達到流動性覆蓋率的最低監管標準。

圖29列示了近三年全國性商業銀行流動性覆蓋率情況。總體來看,2017年16家全國性商業銀行均已符合流動性覆蓋率達到過渡期90%以上的監管指標,有12家銀行已經超過了100%的監管要求。截至2018年底,所有銀行都已經全部符合100%的監管要求。大型銀行的流動性覆蓋率全部大于了110%。其中,最高的郵儲225.20%的流動性覆蓋率,遠超其他大型銀行;建行以140.78%的流動性覆蓋率排在第二位,超過了中行的139.66%;工行、農行、交行也達到了126.66%、126.60%、112.03%。在股份制銀行中,浙商排在首位,流動性覆蓋率也超過了200%,為215.50%。其余銀行的流動性覆蓋率都介于100%到150%之間;股份制銀行中流動性覆蓋率最低的華夏也達到了107.14%。

與2017年相比,大多數銀行的流動性覆蓋率都呈上漲趨勢,16家全國性商業銀行中只有工行出現了下降,下降了2.36個百分點。其余大型銀行整體上也沒有股份制銀行表現良好。大型銀行中有2家銀行上漲幅度低于10個百分點,分別是交行1.83個百分點和農行5.40個百分點;最高的郵儲上升了79.41個百分點,建行為18.79個百分點,中行為22.25個百分點。股份制銀行的流動性覆蓋率上漲幅度均大于10個百分點,增長較快的有招商為42.51個百分點,平安為40.82個百分點。其余10家銀行也都出現了一定程度的上升,上升幅度最低的華夏上升了13.71個百分點。

凈穩定資金比例

凈穩定資金比例旨在確保商業銀行具有充足的穩定資金來源,以滿足各類資產和表外風險敞口對穩定資金的需求。凈穩定資金比例為可用的穩定資金與所需的穩定資金之比。可用的穩定資金是指商業銀行各類資本與負債項目的賬面價值與其對應的可用穩定資金系數的乘積之和;所需的穩定資金是指商業銀行各類資產項目的賬面價值以及表外風險散口與其對應的所需穩定資金系數的乘積之和。

2019年,銀保監會公布了《商業銀行凈穩定資金比例信息披露辦法》,要求商業銀行至少按照半年度頻率披露最近兩個季度的凈穩定資金比例相關信息。截至2019年8月8日,已有5家國有大行和2家股份制銀行公布了2018年末凈穩定資金比例的具體數據,這些銀行已全部滿足銀保監會100%的比例要求。其中,最高的郵儲為163.91%,其余國有大行的凈穩定資金比例都在120%以上,顯著高于已公布的股份制銀行,從高到低依次為農行127.40%,工行126.62%,建行126.43%和中行125.60%;另外兩家股份制銀行分別為浙商109.69%和光大105.75%。其他銀行,如交行和民生,雖然沒有公布具體數據,但也在年報上披露凈穩定資金比例已滿足監管要求。

(執筆人:任非凡、吳梓萌、楊佩瑋、歐明剛)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02