上市企業所得稅實際稅負影響因素研究

2019-12-09 01:57:31趙玉靜

財訊 2019年27期

關鍵詞:影響因素

摘 ?要:企業所得稅作為我國稅收的第二大稅種,其稅負高低會直接影響企業的現金流量和利潤,因此成為人們關注的焦點。軟件和信息技術服務業是我國的新興產業,發展和提升軟件和信息技術服務業,對于加快轉變經濟發展方式具有重要意義。然而軟件和信息技術服務業的所得稅實際稅負影響因素有哪些呢,本文對其進行了研究。

關鍵詞:軟件和信息技術服務業;所得稅實際稅負;影響因素

一、文獻綜述

影響ETR的企業特征因素主要有公司規模、財務杠桿、股權結構、資本密集度、盈利能力。

公司規模與ETR的關系。第一類觀點是Siegfried(1974)提出的政治影響假說,他認為大公司有更多的資源進行稅收籌劃與政治游說,因而所得稅實際稅收負擔較輕。政治影響假說最早受到Porcano(1986)基于美國企業實證研究的支持,其后Omer等(1991)、Derashid & Zhang(2003)、Miao等(2009)紛紛以實證研究加以證明。第二類觀點是Zimmerman(1983) 的政治成本假說,他認為大公司受到社會關注度高,更容易受到法律規章的嚴厲管制,因此所得稅實際稅收負擔較重。關于公司規模與ETR的關系,筆者贊同政治影響假說的觀點,大公司具有較強的稅收籌劃能力,企業能夠合理避稅。

財務杠桿與ETR的關系。Stickney和McGee(1982)、Miao等(2009)、王延明(2003)、曹書軍(2008)、曹鍵(2015)實證表明ETR與財務杠桿顯著負相關。但陳娟(2011)表明財務杠桿與ETR的關系受ETR計算方法的影響,方向和顯著性尚不明確。筆者認為負債利息可以稅前扣除,企業的負債存在“稅盾”的作用,因此財務杠桿較高的企業,ETR較低。

股權結構與ETR的關系。本文以第一大股東持股比例表示股權結構,曹書軍(2008)表明股權結構與ETR顯著正相關;周菁(2011)表明股權結構與ETR顯著負相關。筆者認為第一大股東持股比例越高,則ETR更有可能體現少數大股東的意志。而大股東有動機通過影響管理層來減少稅負,增加企業稅后利潤。那么第一大股東持股比例越高,ETR越低。

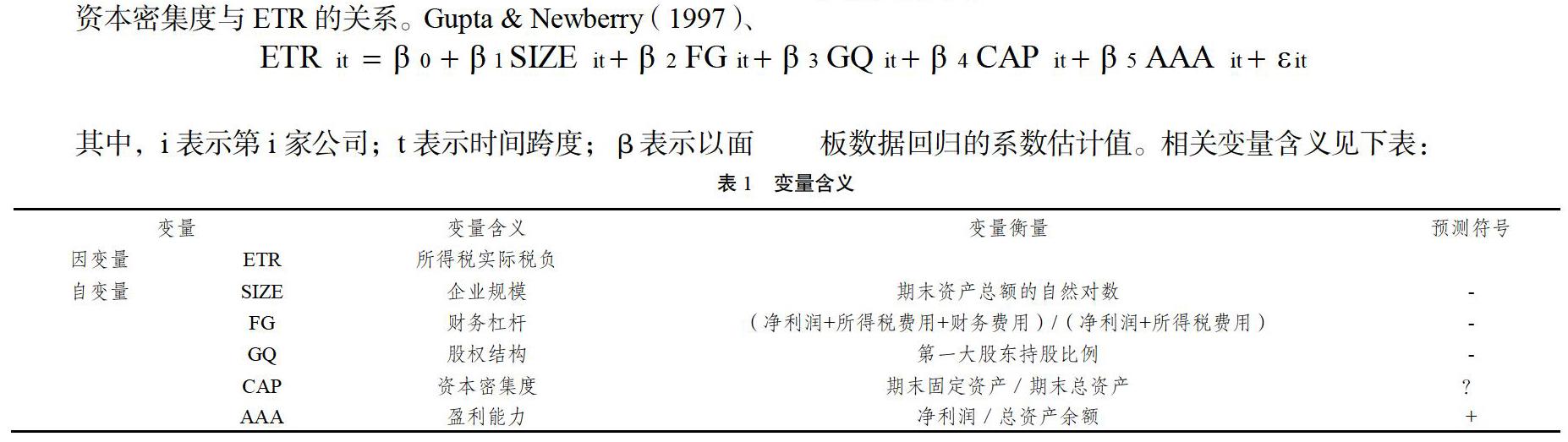

資本密集度與ETR的關系。Gupta & Newberry(1997)、Derashid & Zhang(2003)研究發現資本密集度與ETR之間存在負相關關系。但王延明(2003)、陳娟(2011)表明資本密集度不影響ETR。筆者認為稅法規定固定資產折舊可以稅前扣除,那么資本密集度越高,ETR越低。但是固定資產過多就會導致資金周轉慢,企業變現能力減弱,因此并不是資本密集度越高,ETR一定越低。

盈利能力與ETR的關系。Omer等(1991)發現盈利能力是決定ETR的重要因素。Zimmerman(1983)、Miao等(2009)、周菁(2011)、曹鍵(2015)表明盈利能力與ETR顯著正相關。但陳娟(2011)表明盈利能力與ETR顯著負相關。筆者認為企業賺取的利潤越多,應稅收入越多,因此盈利能力與ETR正相關。

二、樣本選擇及研究假設

企業所得稅實際稅負(ETR)是當期應交所得稅與應稅利潤的比值。本文的所得稅稅負計算方法參考Porcano(1986)的做法,采用ETR=(所得稅費用-遞延所得稅費用)/息稅前利潤,分子剔除了會計和稅法的時間性差異,分母表示的是企業創造的應稅利潤。

(1)樣本選擇

本文研究采用2013-2017年度軟件和信息技術服務業上市企業的面板數據。數據來源:國泰安數據庫,行業分類采用證監會2012版行業分類。在實證之前對數據進行篩選:刪去任何一年為ST、*ST的公司、刪去部分指標或數據不全的公司,計量軟件采用Excel和Stata15.1。

(2)研究假設

本文采用面板數據多元回歸模型進行實證研究,具體回歸模型如下:

本文使用的是面板數據,分別使用了固定效應模型、隨機效應模型和混合OLS三種方式進行回歸,并經過豪斯曼檢驗后表明,固定效應模型更為有效。模型回歸結果如下表:

四、結論

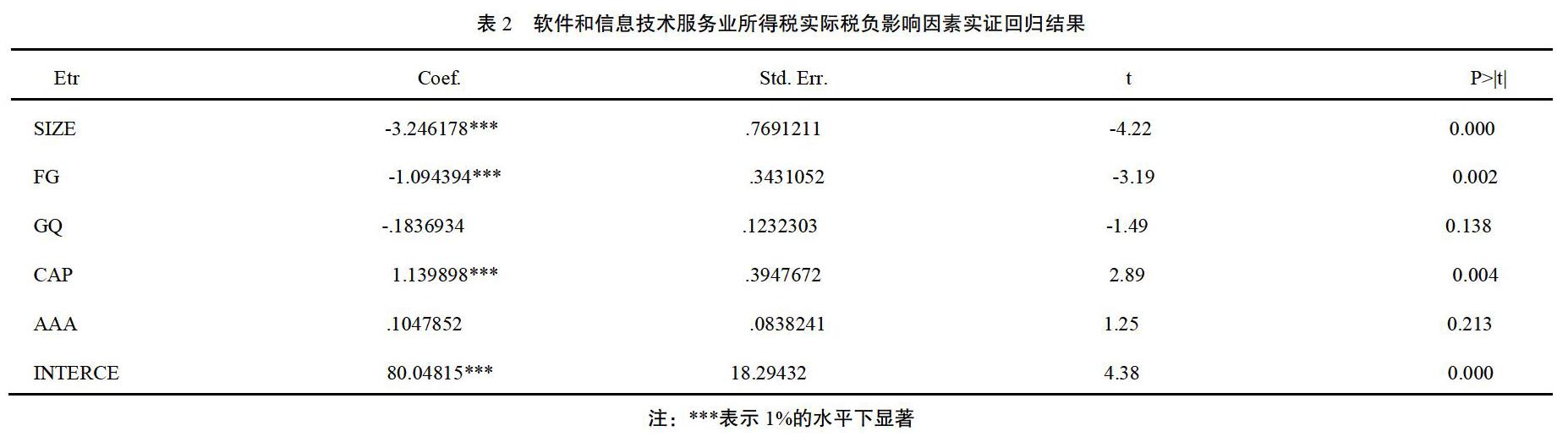

本文對軟件和信息技術服務業上市公司ETR的影響因素進行了實證研究。研究表明,此行業2013-2017年平均ETR為8.4%,并自2015年以來呈下降趨勢。公司規模變量系數顯著為負,符合政治影響假說。財務杠桿越高,軟件和信息技術服務業ETR越低。資本密集顯著為正。原因是軟件和信息技術服務業本身不屬于資本密集型行業,屬于技術密集型行業。那么投入大量的設備、固定資產,反而會造成資金周轉慢,變現能力減弱,因此稅收負擔會加重。股權結構,凈利潤率,和ETR無顯著性相關關系,對ETR影響不大。

參考文獻

[1]曹書軍,張婉君.企業實際所得稅率影響因素及其穩定性研究——來自我國A股上市公司的經驗證據[J].財經論叢,2008(06):30-36

[2]陳娟.我國上市公司所得稅負擔的實證分析——基于1999-2009年的面板數據[J].商業時代,2011(31):59-61

作者簡介:趙玉靜,女,1995.5,漢族,河南開封,研究生,中南民族大學,430074,微觀經濟學。

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07