產業(yè)政策、公司治理與民營企業(yè)投資效率

2019-12-17 08:08:35關宇航師一帥

當代經濟管理 2019年11期

關宇航 師一帥

[摘?要]摘要在我國特殊的轉型經濟背景下,對于一直在夾縫中生長并不斷壯大的民營企業(yè)來說,分析外部制度因素對其產生的影響尤為重要。產業(yè)政策作為一項重要的宏觀政策,深刻影響著民營企業(yè)的外部投融資環(huán)境。文章基于制度理論,選擇從民營企業(yè)信貸融資切入,引入企業(yè)異質性因素,探究產業(yè)政策對民營企業(yè)投資效率的影響路徑,分析公司治理質量在其中的調節(jié)作用,并利用有調節(jié)的中介效應模型完成實證檢驗。研究對于豐富產業(yè)政策微觀效應研究具有重要的理論價值,對優(yōu)化我國產業(yè)政策的實施,促進宏觀經濟體系和微觀企業(yè)個體的健康和諧運轉具有重要的現實意義。

[關鍵詞]關鍵詞產業(yè)政策;信貸資源;投資效率;公司治理;民營企業(yè)

[中圖分類號]中圖分類號F276.5[文獻標識碼]A文獻標志碼[文章編號]1673-0461(2019)11-0015-10

一、引?言

大量國內外研究表明,研究企業(yè)財務問題離不開對外部特定制度環(huán)境的分析。隨著大量產業(yè)政策的實施,學界對于產業(yè)政策是否對企業(yè)的發(fā)展具有激勵作用,是否對產業(yè)的轉型有促進作用仍無定論。尤其是“林張之爭”,更將產業(yè)政策實施的利弊得失討論在國內提升到一個新的高度。這引發(fā)了我們對產業(yè)政策效果的思考:在中國產業(yè)結構調整背景下,產業(yè)政策能否對產業(yè)發(fā)展和企業(yè)投融資產生積極影響,這種影響又是通過何種內化機制產生的?產業(yè)政策就其本質來講,是政府采取措施干預資源在產業(yè)之間的分配,以達到資源優(yōu)化配置的目的。然而現實中,政府實施產業(yè)政策常會出現與其政策出發(fā)點“背道而馳”的現象,甚至會引起嚴重的資源錯配。產業(yè)政策資源錯配的深層次原因是什么?產業(yè)政策對民營企業(yè)效率的影響機理為何?這些問題迫切需要學術界的回答。

盡管現有研究對產業(yè)政策與企業(yè)投資效率之間的關系進行了探索式的研究,但是在綜述相關研究時,我們發(fā)現了有趣的現象:盡管都是基于中國情景,探究產業(yè)政策與企業(yè)投資效率間的關系,學者卻得出了截然相反的結論(黎文靖等,2016;王春元等,2018;余明桂等,2016;郭玥,2018)。現有研究結論上的矛盾也從側面說明產業(yè)政策影響企業(yè)投資效率路徑的“黑箱”仍未被打開。同時,現有研究忽視了企業(yè)主體自身的差異性,并不能很好地解釋處于相同產業(yè)政策環(huán)境中的企業(yè)投資效率的差異。基于此,本研究試圖從產業(yè)政策的微觀效應切入,研究宏觀產業(yè)政策對微觀民營企業(yè)投資效率的內在影響機理,并將產業(yè)政策的宏觀執(zhí)行與微觀具體落實相結合,考慮到民營企業(yè)的異質性,引入公司治理質量作為調節(jié)變量,厘清產業(yè)政策對具有不同公司治理質量的民營企業(yè)發(fā)生作用的理論傳導路徑,以彌補現有研究的不足,拓寬了產業(yè)政策影響民營企業(yè)投資效率的分析思路,為相關理論研究提供借鑒。

中國轉型經濟背景下,民營企業(yè)的發(fā)展離不開民營企業(yè)賴以生存的政治土壤。近年來,盡管民營企業(yè)的社會地位不斷受到黨和國家的認可與重視,然而,各種歷史和現實的原因使得我國民營企業(yè)面臨信貸融資困境已經是不爭的事實。而民營企業(yè)的信貸資源獲取情況是影響其生存發(fā)展的關鍵。本研究基于制度理論,選擇從民營企業(yè)信貸融資切入,來研究產業(yè)政策如何影響民營企業(yè)信貸資源獲取,進而影響其投資效率。本研究試圖回答以下問題:第一,產業(yè)政策鼓勵能否幫助民營企業(yè)獲取相關信貸資源,具體的影響路徑如何?第二,受到產業(yè)政策鼓勵的民營企業(yè)假設能夠獲得更多的信貸資源,那么民營企業(yè)能夠對這些信貸資源進行很好的使用嗎?對投資效率有何影響呢?第三,具有不同公司治理質量的民營企業(yè)在使用產業(yè)政策鼓勵帶來的信貸資源時是否存在投資效率的差異呢?上述問題的解答對于豐富產業(yè)政策微觀效應的研究具有重要的理論價值,對優(yōu)化我國產業(yè)政策的實施,促進宏觀經濟體系和微觀企業(yè)個體的健康和諧運轉具有重要的現實意義。

本研究的貢獻主要體現在三個方面:第一,聚焦中國轉型特征,將企業(yè)制度環(huán)境復雜性等轉型要素進行了情境化和結構化,將產業(yè)政策作為中國制度環(huán)境結構化因素,探究產業(yè)政策對民營企業(yè)投資效率的微觀影響;第二,引入公司治理質量,考察民營企業(yè)能動性因素在產業(yè)政策環(huán)境下的積極作用,基于信貸資源獲取,分析了產業(yè)政策對民營企業(yè)投資效率的影響路徑,揭示了公司治理質量在產業(yè)政策執(zhí)行中的調節(jié)作用;第三,本研究應用被調節(jié)的中介模型,將產業(yè)政策、信貸資源、公司治理、投資效率這四者關系進行了統一的理論分析,并進行實證檢驗,為產業(yè)政策影響民營企業(yè)投資效率提供了一個較為系統的分析架構。

二、文獻綜述與假設提出

(一)文獻綜述

產業(yè)政策(Industrial Policy)一詞最早由日本于1970年在經濟合作與發(fā)展組織所做報告中提出。針對產業(yè)政策的相關研究,在宏觀層面主要圍繞在產業(yè)政策有效性、產業(yè)政策制定與實施、產業(yè)結構調整等方面。關于產業(yè)政策是否有效這一問題,學者們經過長期的爭論[1-3],已經對產業(yè)政策的必要性問題達成基本一致,研究焦點已經逐漸轉化為如何恰當制定和實施產業(yè)政策。

與本研究相關的另外一組文獻是產業(yè)政策對企業(yè)投資的影響,主要集中在產業(yè)政策對投資機會[4-5]、投資方向[6-7]、投資規(guī)模[8]的影響。例如,葉玲等(2012)[9]將2006—2010年作為研究區(qū)間,以“十一五規(guī)劃”作為衡量產業(yè)政策微觀效應的政策實例,探討了產業(yè)政策對公司投資規(guī)模的影響。譚勁松等(2017)[10]實證研究了產業(yè)政策對企業(yè)研發(fā)投資的影響。江新峰(2018)[11]從官員激勵的角度,探討產業(yè)政策對中國企業(yè)投資跟隨型同群效應的影響。陸正飛等(2013)[4]認為產業(yè)政策對企業(yè)的影響具有兩條政策傳導路徑,一條是投資機會路徑,另一條是融資約束路徑,張新民等(2017)[12]也圍繞這一路徑進行驗證。

產業(yè)政策對企業(yè)投資效率的影響是一個復雜的過程,這一過程隨著產業(yè)政策實施措施的不同而不同。因此,本研究認為有必要區(qū)分不同的產業(yè)政策實施措施來探討產業(yè)政策對企業(yè)投資的影響。根據產業(yè)政策實施措施不同,產業(yè)政策主要通過三種路徑對企業(yè)投資產生影響,分別是信息傳遞路徑、投資機會路徑和融資環(huán)境路徑。長期以來,由于所有制歧視等問題的存在,民營企業(yè)面臨融資困境已經是不爭的事實。并且民營企業(yè)的融資狀況是影響民營企業(yè)生存發(fā)展的關鍵。白俊等(2012)[13]指出銀行信貸在我國企業(yè)融資渠道中占據主導作用,喻坤等(2014)[14]認為融資約束對民營企業(yè)的投資效率產生影響,主要是通過信貸渠道。現有研究在分析產業(yè)政策影響企業(yè)融資環(huán)境時,往往籠統的說產業(yè)政策會改善民營企業(yè)的融資環(huán)境,而實際上間接誘導措施包括財政措施、金融措施,金融措施中又分為股權融資和債券融資(銀行貸款),不同的措施往往涉及不同的主體,因此必須進行區(qū)分研究才有意義和可行性。信貸融資作為現階段民營企業(yè)融資的重要方式之一,其融資渠道和融資成本與企業(yè)的發(fā)展密切相關。基于此,本研究立足信貸資源獲取的視角,探究產業(yè)政策如何通過影響民營企業(yè)信貸資源的獲取,進而影響其投資效率;并且分析具有不同公司治理質量的民營企業(yè),在獲取信貸資源后,投資效率的不同。

(二)假設提出

Sufi(2009)[15]指出針對信貸資源問題,未來將產生兩個重要的研究領域:一是研究企業(yè)在不同的外部環(huán)境中,獲得信貸資源與沒有獲得信貸資源的行為差異;二是研究企業(yè)獲得的信貸資源對投資的影響。產業(yè)政策作為影響民營企業(yè)生存和發(fā)展的重要外部環(huán)境之一,其對民營企業(yè)信貸資源獲取的影響可以通過三個效應實現,分別是政府直接干預效應、組織合法性效應和信號傳遞效應。具體來說:首先,為實現產業(yè)政策目標,簡單的說就是鼓勵某些行業(yè)發(fā)展、限制和淘汰某些行業(yè)發(fā)展,政府有動機也有能力通過干預銀行(尤其是國有銀行)的信貸決策[16-18],使信貸資源向產業(yè)政策鼓勵行業(yè)內的企業(yè)傾斜。對于長期以來受到信貸融資歧視的民營企業(yè)來說,產業(yè)政策鼓勵能夠改善其融資環(huán)境,幫助其獲取信貸資源。其次,產業(yè)政策中明確規(guī)定了鼓勵類、限制類和淘汰類的產業(yè)。在鼓勵性行業(yè)內經營的企業(yè),會因為受到產業(yè)政策鼓勵,有助于其獲得來自政府、社會公眾等方面的認可[19-20],從而提升其組織合法性[21]。而民營企業(yè)合法性的提高則有助于其信貸資源的獲取。最后,民營企業(yè)受到產業(yè)政策鼓勵,能夠作為一個利好投資的信號傳遞給銀行,幫助民營企業(yè)貼上被政府認可的標簽,降低民營企業(yè)與銀行間的信息不對稱程度[22-24],從而幫助民營企業(yè)獲得信貸資源。

作為一種重要的外部流動性來源,產業(yè)政策鼓勵為民營企業(yè)帶來的信貸資源對企業(yè)的經營和流動性管理十分重要。但并不是所有的民營企業(yè)在獲得這些信貸資源后都能夠加以有效使用。當民營企業(yè)獲得信貸資源后,補充了企業(yè)流動性,緩解企業(yè)融資約束,減少投資不足的同時,也給企業(yè)經營者提供了更多的自由現金流,這可能加劇由代理問題而導致的過度投資或投資效率的扭曲,額外的自由現金流促使過度投資加重。按照這一邏輯,產業(yè)政策鼓勵為民營企業(yè)帶來的信貸資源,一方面成為民營企業(yè)發(fā)展的動力,緩解融資約束難題,減少投資不足,提高投資效率;而另一方面也可能成為冗余資源,帶來資金的濫用,加劇企業(yè)的過度投資問題,降低投資效率。綜上所述,產業(yè)政策能夠通過影響民營企業(yè)的信貸資源,進而影響民營企業(yè)的投資效率。基于此,提出研究假設H1。

假設H1:信貸資源在產業(yè)政策與民營企業(yè)投資效率之間起到中介作用。

考慮公司治理質量,對于公司治理質量好的公司來說,一方面企業(yè)的整體運作效率受到更加嚴格的監(jiān)控和管理[25],企業(yè)內部的資本市場資源配置效率高[26],當企業(yè)獲取信貸資源后,能夠增強信貸資源對投資不足的緩解作用;另一方面公司治理質量高的民營企業(yè)具有完善的決策和制衡機制,能夠相對快速投資好的項目,避免錯過投資良機。因此,當企業(yè)獲取信貸資源后,良好的公司治理也能夠增強信貸資源對投資不足的緩解作用。

如上文分析,信貸資源除了能緩解民營企業(yè)融資約束,進而緩解企業(yè)投資不足問題,還會導致企業(yè)的冗余資源,加劇過度投資。對于民營企業(yè)來說,良好的公司治理機制能夠很好地監(jiān)督與制衡管理者的自利行為,從而對管理者機會主義行為進行有效遏制[27]。因此,公司治理機制能夠抑制企業(yè)的過度投資行為,在公司治理質量越差的企業(yè)中,管理者越可能將自由現金流用于過度投資[28]。基于上述分析,在公司治理質量較高的民營企業(yè)中,由代理問題導致的過度投資行為將得到有效抑制,當其獲得信貸資源后,其對過度投資的加劇作用被弱化。通過上述分析,本研究發(fā)現產業(yè)政策通過影響民營企業(yè)獲取信貸資源,進而作用于企業(yè)投資效率的路徑,會受到公司治理的調節(jié)。對于公司治理質量高的民營企業(yè)來說,產業(yè)政策鼓勵為民營企業(yè)帶來的信貸資源對其投資不足的緩解作用更強;產業(yè)政策鼓勵為民營企業(yè)帶來的信貸資源對過度投資的促進作用更弱。基于此,本研究提出假設H2。

假設H2:公司治理質量會調節(jié)銀行貸款增量在產業(yè)政策與民營企業(yè)投資效率之間的中介作用。

三、研究樣本與變量的設計

(一)研究樣本的選取與數據來源

本研究選取了2006—2015年期間在上海證券交易所和深圳證券交易所上市的所有民營上市公司作為初始樣本。樣本做了如下剔除:①剔除金融行業(yè)公司樣本;②剔除ST或PT的公司樣本;③剔除當年上市的公司樣本;④剔除數據缺乏的公司樣本;⑤根據民營化時間,做樣本剔除。為避免極端值產生的影響,本研究對主要連續(xù)變量進行了1%的winsorize處理(即縮尾處理)。本研究的相關數據來自CSMAR數據庫、CCER數據庫和WIND數據庫。

(二)關鍵變量度量

1.產業(yè)政策的度量

為保證政策的穩(wěn)定性和一致性,本研究選擇2006—2015年這一時間段來研究提出的問題,因為這一時間段產業(yè)政策的制定與運用已經逐步成熟。在具體測度上,本研究以“五年規(guī)劃”作為判斷鼓勵性行業(yè)的政策依據,因為“五年規(guī)劃”是最具系統性和綱領性的產業(yè)政策文件,能夠明確在某一時間段內,國家層面鼓勵哪些行業(yè)、限制哪些行業(yè)、淘汰哪些行業(yè),最能夠體現國家整體產業(yè)規(guī)劃和意志。

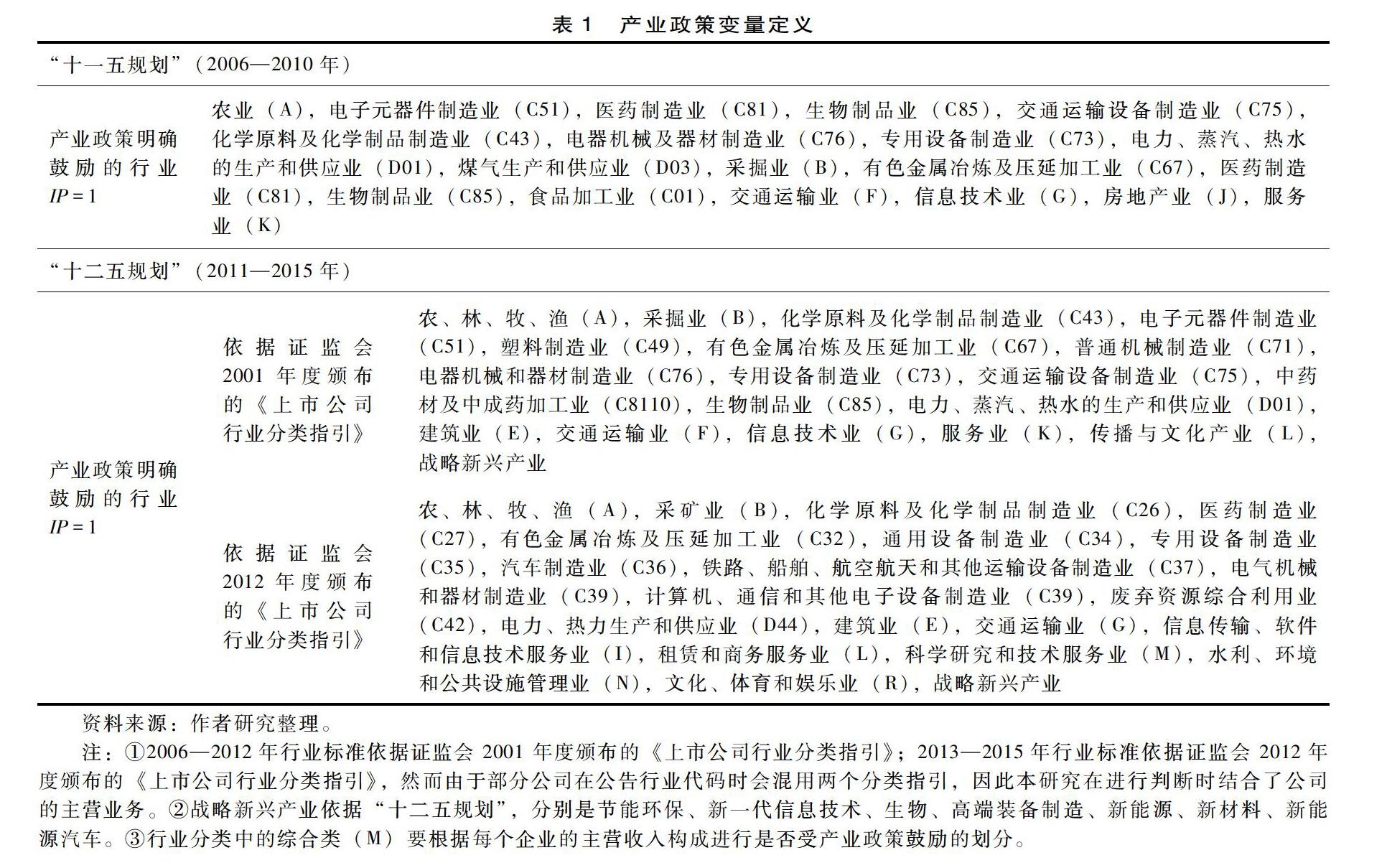

如陳冬華等(2010)[8]所說:“產業(yè)政策的研究工作尚屬于探索階段,但研究問題的重要性決定了我們愿意犧牲一定方法上的精確性。”基于此,本研究參照陳冬華等(2010)[8]、譚勁松等(2017)[29]對于產業(yè)政策鼓勵行業(yè)關鍵詞的提煉,確定了“十一五規(guī)劃”和“十二五規(guī)劃”中產業(yè)政策明確鼓勵的行業(yè)。設計虛擬變量IP,當民營企業(yè)在產業(yè)政策鼓勵行業(yè)中經營時,取值為1;否則為0。具體標準見表1。

2.信貸資源的度量

銀行信貸資源是金融資源的一部分。金融資源就是在健康的貨幣信用制度下,由各經濟部門或個人,以負債形式占有、支配和使用的貨幣資本。信貸資源則是指以銀行貸款等形式提供的金融資源,一方面體現為銀行的資產,是通過銀行機構動員起來的可用于生產性用途的實際資源的支配權;另一方面又表現為企業(yè)(借款人)的債務,是企業(yè)以銀行借款等形式占有,并可支配和使用的貨幣資本。銀行信貸資源分為廣義的信貸資源和狹義的信貸資源。廣義的信貸資源是指所有的銀行信用,包括貨幣形式的借貸(銀行貸款),以及非貨幣形式的信用(信用證、票據承兌、擔保等)。狹義的信貸資源就指以貨幣形式提供的信用。本研究所指的信貸資源是指狹義的銀

行信貸資源,即銀行貸款。本研究用企業(yè)每年的新增銀行貸款(△LOANT),來衡量企業(yè)獲取的信

依據證監(jiān)會 2001 年度頒布的《上市公司行業(yè)分類指引》農、林、牧、漁(A),采掘業(yè)(B),化學原料及化學制品制造業(yè)(C43),電子元器件制造業(yè)(C51),塑料制造業(yè)(C49),有色金屬冶煉及壓延加工業(yè)(C67),普通機械制造業(yè)(C71),電器機械和器材制造業(yè)(C76),專用設備制造業(yè)(C73),交通運輸設備制造業(yè)(C75),中藥材及中成藥加工業(yè)(C8110),生物制品業(yè)(C85),電力、蒸汽、熱水的生產和供應業(yè)(D01),建筑業(yè)(E),交通運輸業(yè)(F),信息技術業(yè)(G),服務業(yè)(K),傳播與文化產業(yè)(L),戰(zhàn)略新興產業(yè)

依據證監(jiān)會 2012年度頒布的《上市公司行業(yè)分類指引》農、林、牧、漁(A),采礦業(yè)(B),化學原料及化學制品制造業(yè)(C26),醫(yī)藥制造業(yè)(C27),有色金屬冶煉及壓延加工業(yè)(C32),通用設備制造業(yè)(C34),專用設備制造業(yè)(C35),汽車制造業(yè)(C36),鐵路、船舶、航空航天和其他運輸設備制造業(yè)(C37),電氣機械和器材制造業(yè)(C39),計算機、通信和其他電子設備制造業(yè)(C39),廢棄資源綜合利用業(yè)(C42),電力、熱力生產和供應業(yè)(D44),建筑業(yè)(E),交通運輸業(yè)(G),信息傳輸、軟件和信息技術服務業(yè)(I),租賃和商務服務業(yè)(L),科學研究和技術服務業(yè)(M),水利、環(huán)境和公共設施管理業(yè)(N),文化、體育和娛樂業(yè)(R),戰(zhàn)略新興產業(yè)資料來源:作者研究整理。

表注注:①2006—2012年行業(yè)標準依據證監(jiān)會 2001 年度頒布的《上市公司行業(yè)分類指引》;2013—2015年行業(yè)標準依據證監(jiān)會 2012年度頒布的《上市公司行業(yè)分類指引》,然而由于部分公司在公告行業(yè)代碼時會混用兩個分類指引,因此本研究在進行判斷時結合了公司的主營業(yè)務。②戰(zhàn)略新興產業(yè)依據“十二五規(guī)劃”,分別是節(jié)能環(huán)保、新一代信息技術、生物、高端裝備制造、新能源、新材料、新能源汽車。③行業(yè)分類中的綜合類(M)要根據每個企業(yè)的主營收入構成進行是否受產業(yè)政策鼓勵的劃分。

3.投資效率的度量

目前理論界用來測定投資效率的方法主要包括:邊際托賓Q模型、Wurgler模型、Richardson模型。托賓Q模型和Wurgler模型存在估算樣本的幸存性偏見,同時,Richardson模型能夠直接測量某一企業(yè)在某一年份的投資效率,被學術界廣泛使用。因此,本研究選擇Richardson模型來測度民營企業(yè)投資效率。

Richardson模型在計算企業(yè)的投資效率時,認為企業(yè)的投資由兩部分組成:一部分是維持企業(yè)正常資產運營的支出和預期的投資支出,這部分投資由企業(yè)的成長機會、融資約束等方面決定;另一部分是非預期投資支出,通過模型計算出的非預期投資支出為正,則表明該企業(yè)過度投資,如果非預期投資支出為負,則表明該企業(yè)投資不足。

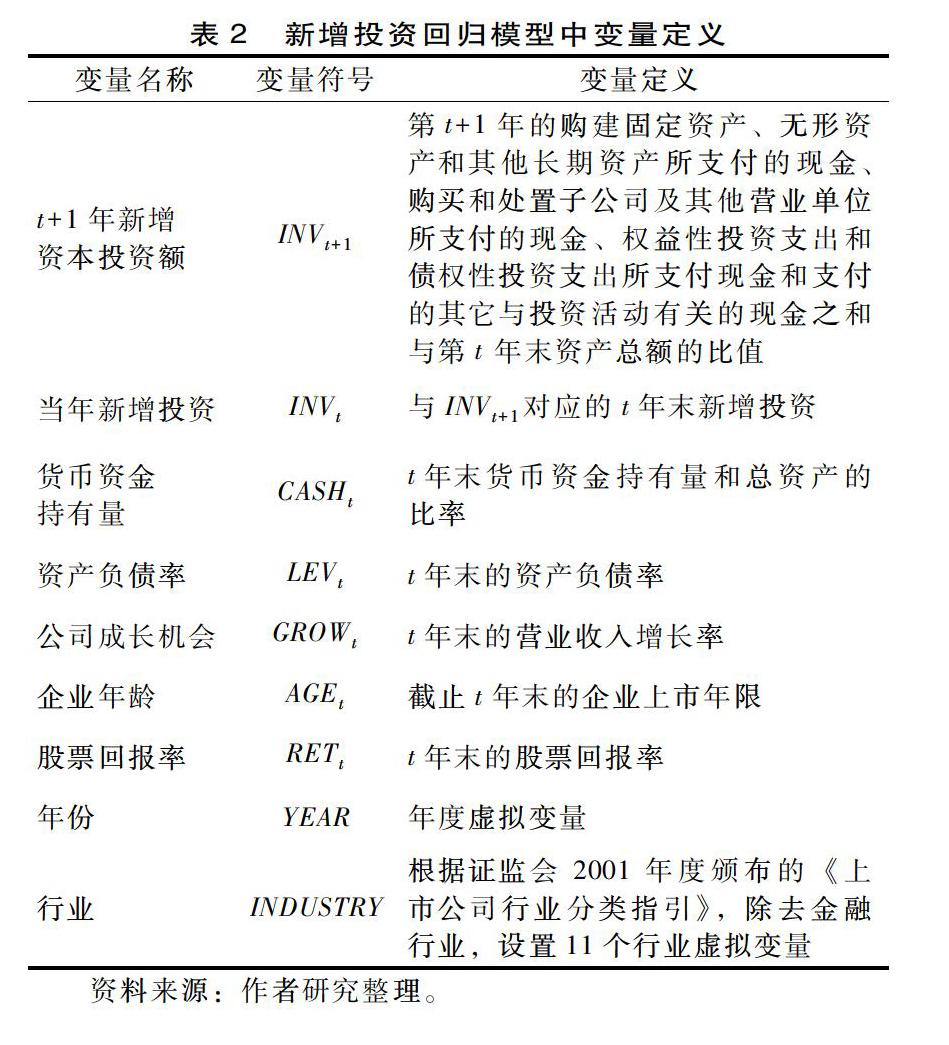

本研究應用下述模型新增投資回歸來估算企業(yè)投資效率,模型中各變量定義見表2。為了避免銀行貸款與投資效率之間的內生性問題,本研究將計算民營企業(yè)t+1期的投資效率。從經濟意義上講,企業(yè)在進行投資決策時,股東、債權人以及經理人之間的利益分配關系一般由期初融資結構等方面決定[30]。

INVt+1=β0+β1INVt+β2CASHt+β3LEVt+β4GROWt+β5AGEt+β6RETt+YEAR+INDUSTRY+ε

資本投資額INVt+1第t+1年的購建固定資產、無形資產和其他長期資產所支付的現金、購買和處置子公司及其他營業(yè)單位所支付的現金、權益性投資支出和債權性投資支出所支付現金和支付的其它與投資活動有關的現金之和與第t 年末資產總額的比值行業(yè)INDUSTRY根據證監(jiān)會 2001 年度頒布的《上市公司行業(yè)分類指引》,除去金融行業(yè),設置11個行業(yè)虛擬變量

本研究通過對上述模型進行回歸,得出各民營企業(yè)第t+1年預期的資本投資額,用企業(yè)實際的資本投資額(INVt+1)減去預期的資本投資額,就是企業(yè)未預期的資本投資額,即ε。如果ε<0,則說明企業(yè)投資不足(UNDER),如果ε>0,說明企業(yè)投資過度(OVER)。本研究對ε取絕對值,命名為INEFFINV,表示企業(yè)的非效率投資。INEFFINV數值越大,說明企業(yè)的投資效率越低;反之,說明企業(yè)投資效率越高。

4.公司治理質量的度量

本研究的公司治理,是從狹義視角來理解的公司內部治理。一般包括董事會、股權結構、高管薪酬等。由于公司治理是一系列監(jiān)督協調各方利益的制度安排,因此單純應用一個或者幾個指標并不能很好地反映企業(yè)的公司治理整體質量。本研究借鑒白重恩等(2005)[31]、蔣琰(2009)[32]等學者的做法,應用主成分分析方法,計算和衡量民營企業(yè)的公司治理質量。并使用第一主成分(G1)作為衡量公司治理質量的指標,并選擇綜合主成分(G)進行穩(wěn)健性檢驗。

本研究在進行主成分分析時選擇的變量包括:第一大股東持股比例(TOP1);第二至第五大股東的股權集中度(TOP2—TOP5,第二至第五大股東持股平方和的對數);高管持股比例(MAS);總經理與董事長是否合一(DUAL,合一時DUAL取值為1,否則取值為0);獨立董事比例(OUT);是否在B或H股同時上市(同時上市BH取值1,否則取值0)。由于本研究選擇的樣本都是民營企業(yè),并且?guī)缀跞康臉颖酒髽I(yè)均有母公司,因此,本研究在進行分析時并沒有選擇是否擁有母公司和是否國有控股這兩個指標。

四、模型構建與實證檢驗結果

(一)模型構建

為了驗證銀行貸款增量在產業(yè)政策與民營企業(yè)投資效率之間的中介作用,以及公司治理在上述中介作用中的調節(jié)作用,本研究采用依次檢驗的方法,證明第二階段被調節(jié)的中介模型存在。被調節(jié)的中介模型主要有三種檢驗方法,分別是依次檢驗、系數乘積的區(qū)間檢驗、中介效應差異檢驗。現有研究表明,依次檢驗的第一類錯誤率較低,往往遠低于設定的顯著性水平[33]。這說明如果依次檢驗結果顯著,已經足夠支持所要的結果,即中介效應受到調節(jié)[34]。因此,為了驗證信貸資源在產業(yè)政策與民營企業(yè)投資效率之間的中介作用,以及公司治理在上述中介路徑中的調節(jié)作用,本研究采用依次檢驗的方法,證明第二階段被調節(jié)的中介模型存在。

第一步,檢驗產業(yè)政策與投資效率的相關關系是否顯著,同時檢驗產業(yè)政策對投資效率的影響是否受到公司治理質量的調節(jié)。盡管許多學者認為這一步的檢驗是沒有必要的,因為即使總效應不顯著,間接效應(即中介效應)還是存在的[33-34]。但研究者肯定會關心產業(yè)政策是否顯著影響投資效率,因此本研究仍選擇做這一步的檢驗。設立模型1。

INEFFINV=c0+ c1IP+ c2G1+ c3G1×IP+CONTROLVARIABLES+e1(1)

第二步,檢驗產業(yè)政策到銀行貸款增量的作用。設立模型2。

△LOANT=a0+ a1IP+CONTROLVARIABLES+e2(2)

第三步,檢驗銀行貸款增量的中介作用,并檢驗公司治理質量是否調節(jié)銀行貸款增量與投資效率之間的關系。在第一步檢驗中,如果直接效應沒有受到調節(jié),則設立模型3,如果直接效應受到調節(jié),則設立模型4。

INEFFINV=c0′+ c1′IP+ c2′G1+b1△LOANT+b2G1×△LOANT+CONTROLVARIABLES+e3(3)

INEFFINV=c0′+ c1′IP+ c2′G1+c3′G1×IP +b1△LOANT+b2G1×△LOANT

+CONTROLVARIABLES+e4(4)

綜合第二步和第三步的實證回歸結果,先檢驗模型2中的a1是否顯著。再檢驗模型3(直接效應沒有受到調節(jié))或者模型4(直接效應受到調節(jié))中的b1和b2是否顯著。

其中,INEFFINV表示民營企業(yè)的投資效率,包括投資過度(OVER)和投資不足(UNDER)。IP表示是否受到產業(yè)政策鼓勵,民營企業(yè)受到產業(yè)政策鼓勵,IP=1,否則IP=0。△LOANT表示銀行貸款增量。G1是通過上文主成分分析法計算得出的公司治理質量。為了控制模型1、模型3和模型4中可能存在的內生性問題,銀行貸款增量使用的是2006—2015年的數據,投資效率使用的是2007—2016年的數據。為了避免交乘項與單個變量之間的多重共線性問題,本研究對交乘項使用了殘差中心化的方法進行了處理。

模型1、模型3和模型4中控制變量包括:經營活動現金流(OCF,經營活動現金凈流量/平均總資產)、管理費用率(ADM,管理費用/營業(yè)收入)、公司規(guī)模(SIZE,總資產的自然對數)、杠桿水平(LEV,總負債/總資產)、盈利能力(ROA,凈利潤/年末總資產)、公司年齡(AGE,企業(yè)上市年限)、企業(yè)成長性(GROW,主營業(yè)務收入的增長率)、年份(YEAR,年份虛擬變量)、行業(yè)(INDUSTRY,行業(yè)虛擬變量)。

模型2中控制變量包括:第一大股東持股比例(TOP1,第一大股東持股數與總股份數之比)、企業(yè)的成長性(GROW)、盈利能力(ROA)、公司規(guī)模(SIZE)、企業(yè)資產結構(PPE,固定資產與總資產之比)、是否利潤虧損(LOSS,如果凈利潤小于零,則LOSS=1,否則LOSS=0)、貨幣資金持有量(CASH,貨幣資金持有量和總資產的比率)、經營活動現金流(OCF,經營活動現金凈流量/平均總資產)、年份(YEAR)、行業(yè)(INDUSTRY)。

(二)描述性統計

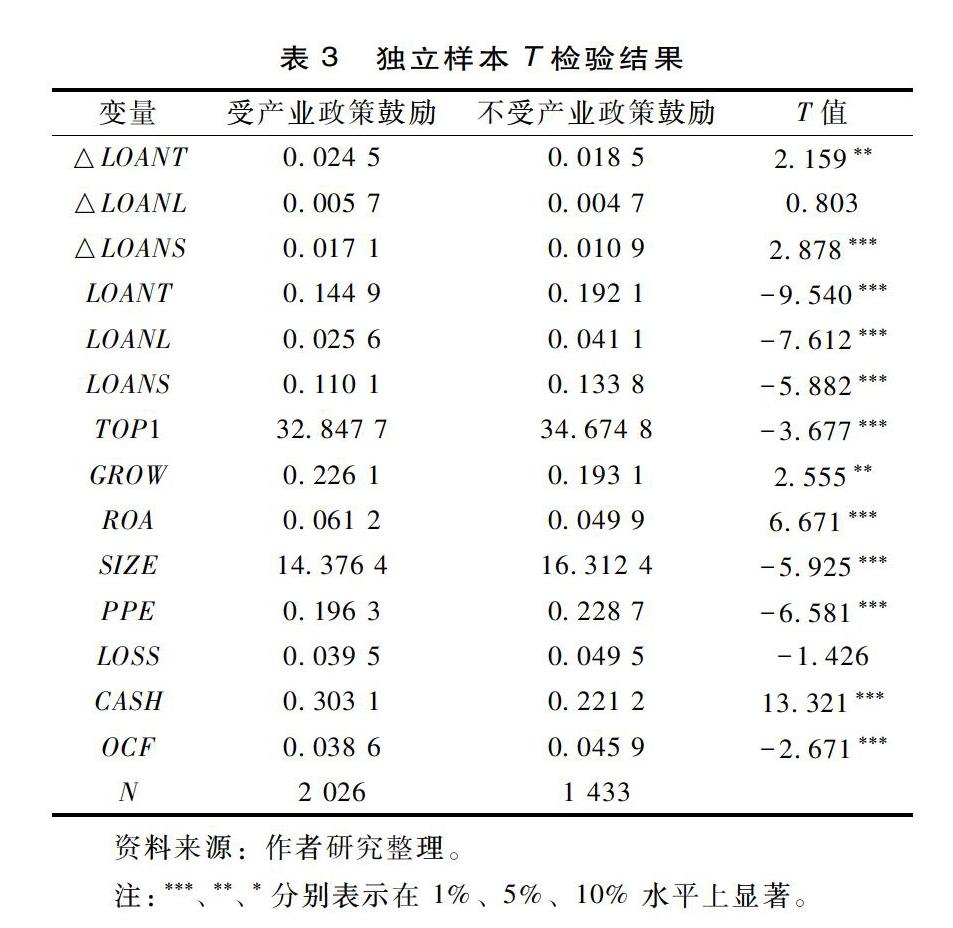

表3列出了以IP(是否受產業(yè)政策鼓勵)為分組變量的,各主要變量和控制變量的獨立樣本T檢驗的結果。

結果顯示:受產業(yè)政策鼓勵的民營企業(yè)與不受產業(yè)政策鼓勵的民營企業(yè)在獲取信貸資源方面存在顯著差異。從銀行貸款增量來看,受產業(yè)政策鼓勵的民營企業(yè)所獲得銀行貸款增量的均值顯著大于不受產業(yè)政策鼓勵的民營企業(yè)。

根據上文計算結果,進一步將總樣本分成過度投資樣本和投資不足樣本,并對兩個樣本中各變量進行描述性統計,詳見表4。

民營企業(yè)過度投資樣本的均值為0.138 1,民營企業(yè)投資不足的樣本均值為0.070 8,表明相比較投資不足,盡管存在投資不足問題的民營企業(yè)數量更多,但民營企業(yè)過度投資的程度更嚴重。在過度投資樣本中銀行貸款增量(△LOANT)均值為0.040 4,在投資不足樣本中銀行貸款增量(△LOANT)均值為0.012 8,表明相對于過度投資的民營企業(yè),投資不足的民營企業(yè)獲得的銀行貸款增量更少。

(三)實證檢驗結果分析

表5反映的是過度投資組的依次檢驗實證回歸結果。表6反映的是投資不足組的依次檢驗實證回歸結果。

第一步實證回歸結果顯示:產業(yè)政策與投資效率的相關關系是不顯著的,并且公司治理質量也不會對產業(yè)政策到投資效率的直接效應產生調節(jié)。傳統的中介效應分析認為,如果系數 c1顯著,即自變量與因變量相關不顯著時應停止中介效應的檢驗。然而,大量研究證實這一前提是不必要的,并且這一前提使得許多本來有意義的

中介研究停止在第一步,抑制了中介效應的發(fā)展和應用,因為在系數 c1不顯著的情況下完全可能存在中介效應[35-36]。溫忠麟等(2012)[37]提出廣義中介分析的概念,以區(qū)別傳統意義上的中介分析,認為盡管自變量與因變量相關不顯著,但可以通過中介變量產生顯著影響,仍然可以做中介效應的分析。Shrout et al. (2002)[38]認為直接效應和間接效應方向相反時,就可能會導致系數c1不顯著。Preacher et al.(2008)[39]認為如果自變量與因變量之間存在幾個中介變量,并且?guī)讉€中介效應方向相反,也可能導致系數c1不顯著。Rucker et al.(2011)[35]應用模擬的方法,發(fā)現當樣本量為50時,系數c1不顯著而顯著中介效應存在的概率高達48. 2%;當樣本量為100時,系數c1不顯著而顯著中介效應存在的概率高達44. 5%;證明了系數c1不顯著時存在顯著中介效應的可能性。溫忠麟等(2012)[37]認為盡管自

變量與因變量相關不顯著,但如果自變量與因變量有理論明確的遠端(distal)關系,并且這種關系敏感(subtle)時也可以做廣義中介分析。遠端關系可以是時間上的,也可以是空間上的。遠端關系使得自變量與因變量的相關比較弱,達不到顯著水平也情有可緣;關系敏銳意味著研究有重要性,即使兩者相關不顯著,也值得研究。通過上述分析,本研究認為產業(yè)政策與投資效率的相關關系不顯著,可能的原因是產業(yè)政策到民營企業(yè)投資效率的影響有幾種路徑,這幾種路徑之間的影響方向可能是不同的,使得產業(yè)政策到投資效率的總效應不顯著。也可能的原因是產業(yè)政策與投資效率之間的關系屬于遠端關系,產業(yè)政策屬于國家宏觀層面的概念,而投資效率屬于微觀企業(yè)層面的概念,但從理論推演來看,產業(yè)政策可以通過影響企業(yè)銀行貸款增量的獲取,進而影響民營企業(yè)投資效率。因此,產業(yè)政策與投資效率之間盡管達不到顯著水平,但是仍然符合廣義中介分析的內涵,可以繼續(xù)下面的結果分析。

第二步實證回歸結果顯示:產業(yè)政策鼓勵與民營企業(yè)銀行貸款增量呈顯著的正相關關系,這說明受到產業(yè)政策鼓勵的民營企業(yè),相比較未受到產業(yè)政策鼓勵的民營企業(yè),能夠獲得更多的銀行貸款增量,即新增銀行貸款。

第三步實證回歸結果顯示:銀行貸款增量與民營企業(yè)過度投資呈現顯著的正相關關系,說明民營企業(yè)獲得新增銀行貸款后,給企業(yè)經營者提供了更多的自由現金流,額外的自由現金流促使過度投資加重。銀行貸款增量與民營企業(yè)投資不足呈顯著的負相關關系,表明民營企業(yè)獲得新增銀行貸款后,融資約束將得到緩解,保證未來的項目能夠順利實施,投資不足現象得以緩解。

假設H1得以驗證。公司治理質量與銀行貸款增量的交乘項與過度投資呈現顯著的負相關關系,表明在公司治理質量較高的民營企業(yè)中,新增銀行貸款對過度投資的加劇作用被弱化。公司治理質量與銀行貸款增量的交乘項與投資不足呈現顯著的負相關關系,表明公司治理質量的完善能顯著加強銀行貸款增量對民營企業(yè)投資不足的緩解作用。假設H2得以驗證。

綜上,產業(yè)政策能夠為民營企業(yè)帶來更多的新增銀行貸款;對于公司治理質量高的民營企業(yè)來說,產業(yè)政策帶來的新增銀行貸款對過度投資的加劇作用被弱化;公司治理質量的完善能顯著加強產業(yè)政策帶來的新增銀行貸款對民營企業(yè)投資不足的緩解作用。因此,信貸資源獲取(銀行貸款增量)能夠在產業(yè)政策和民營企業(yè)投資效率之間起到廣義的中介作用,公司治理能夠對上述中介作用產生調節(jié)效應。

五、研究結論及不足

(一)研究結論

第一,產業(yè)政策影響民營企業(yè)信貸資源獲取,主要是通過具有動態(tài)特征的銀行貸款增量發(fā)生作用。產業(yè)政策對民營企業(yè)信貸資源獲取的影響可能通過三種效應實現。一是通過政府直接干預金融機構貸款發(fā)放,進而影響民營企業(yè)借款融資;二是通過提升鼓勵性行業(yè)內企業(yè)的組織合法性,進而影響民營企業(yè)信貸資源獲取;三是信號傳遞效應,引導資金自發(fā)流向受產業(yè)政策鼓勵行業(yè)內的企業(yè)。

第二,信貸資源(銀行貸款增量)在產業(yè)政策與民營企業(yè)投資效率之間起到廣義的中介作用。受產業(yè)政策鼓勵的民營企業(yè)可以獲得更多的新增銀行貸款,在獲得產業(yè)政策鼓勵帶來的新增銀行貸款后,并不都能夠加以有效使用。這些信貸資源,一方面成為民營企業(yè)發(fā)展的動力,緩解融資約束難題,減少投資不足,提高投資效率;另一方面也可能成為冗余資源,帶來資金的濫用,加劇企業(yè)的過度投資問題,降低投資效率。

第三,公司治理質量會調節(jié)信貸資源在產業(yè)政策與民營企業(yè)投資效率之間的中介作用。對于公司治理質量高的民營企業(yè)來說,產業(yè)政策鼓勵為民營企業(yè)帶來的信貸資源對其投資不足的緩解作用更強;產業(yè)政策鼓勵為民營企業(yè)帶來的信貸資源對過度投資的加劇作用被弱化。

(二)研究不足

第一,代理變量的選擇。本研究力圖運用實證方法,檢驗宏觀產業(yè)政策對微觀民營企業(yè)投資效率的影響,因此對產業(yè)政策鼓勵進行測度是本研究的難點。如何更好地刻畫產業(yè)政策也是今后研究的改進方向。在投資效率代理變量的選擇上,本研究選擇學術界較為認可Richardson模型進行測度,在以后的研究中,關于投資效率的測度也需要進行更深入的探討,例如使用Biddle方法重新計算投資效率。

第二,研究視角可以進一步擴大。考慮到產業(yè)政策實施措施的不同,產業(yè)政策對企業(yè)投資產生影響主要通過三條路徑,分別是投資機會路徑、融資環(huán)境路徑和信息傳遞路徑。本研究主要探討了融資環(huán)境路徑,并未對其余兩條路徑進行深入分析,這將成為以后的主要改進方向。

第三,研究深度和廣度需要進一步拓展。本研究在產業(yè)政策對信貸資源獲取的影響機理分析時主要采用了規(guī)范分析方法,并沒有用實證研究的方法來檢驗政府干預效應、組織合法性效應和信號傳遞效應究竟是哪一種效應在起主導作用,這也是本研究在后續(xù)研究中可以進一步深入的關鍵。

[參考文獻]

參考文獻內容

[1]PELTZMAN S. Toward a more general theory of regulation[J]. Journal of law and economics,1976,19(2):211-240.

[2]詹姆斯·布坎南.自由、市場和國家[M].北京:北京經濟學院出版社,1989.

[3]HAUSMANN R,RODRIK D. Doomed to choose industrial policy as predicament[Z].Blue Sky Seminar,2006.

[4]陸正飛,韓非池. 宏觀經濟政策如何影響公司現金持有的經濟效應?[J].管理世界,2013(6):43-60.

[5]黎文靖,李耀淘.產業(yè)政策激勵了公司投資嗎?[J].中國工業(yè)經濟,2014(5):122-134.

[6]田桂玲,平力群.日本政府對企業(yè)持續(xù)技術創(chuàng)新的政策引導作用及啟示[J].科學學與科學技術管理,2008(2):199-200.

[7]張暉,段潤來.開放條件下的產業(yè)政策與企業(yè)競爭力——仿制還是研發(fā):兩種技術路線的選擇[J].科學學與科學技術管理,2009(3):5-11.

[8]陳冬華,李真,新夫. 產業(yè)政策與公司融資——來自中國的經驗證據[C].The 4th Symposium of China Journal of Accounting Research(CJAR)中國會計學刊研討會,2010.

[9]葉玲,李心合. 管理者投資羊群行為、產業(yè)政策與企業(yè)價值——基于我國 A 股上市公司的實證檢驗[J].江西財經大學學報,2012(5):24-32.

[10]譚勁松,馮飛鵬,徐偉航. 產業(yè)政策與企業(yè)研發(fā)投資[J].會計研究,2017(7):58-64,97.

[11]江新峰,張敦力. 官員激勵、產業(yè)政策執(zhí)行與產能過剩——基于企業(yè)投資同群效應的分析[J].現代財經,2018(7):88-102.

[12]張新民,張婷婷,陳德球. 產業(yè)政策、融資約束與企業(yè)投資效率[J].會計研究,2017(4):12-18,95.

[13]白俊,連立帥. 信貸資金配置差異:所有制歧視抑或稟賦差異?[J].管理世界,2012(6):30-42,73.

[14]喻坤,李治國,張曉榮,等.企業(yè)投資效率之謎:融資約束假說與貨幣政策沖擊[J].經濟研究,2014(5):106-120.

[15]SUFI A. Bank lines of credit in corporate finance: an empirical analysis[J]. Review of financial studies,2009,22:1057-1088.

[16]SAPIENZA P. The effects of government ownership on bank lending[J].Journal of financial economics,2004,72:357-384.

[17]DINC I S. Politicians and banks: political influences on governmentowned banks in emerging markets[J]. Journal of financial economics,2005,77:453-479.

[18]CULL R,L XU. Who gets credit? the behavior of bureaucats and state banks in allocating credit to Chinese stateowned enterprises[J]. Journal of development economics,2003,71(2):533-559.

[19]TAYLOR M,KENT M L. Challenging assumptions of international public relations: when government is the most important public[J]. Public relations review,1999,25:131-144.

[20]TIAN Z,HAFSI T,WEI W. Institutional determinism and political strategies: an empirical investigation[J]. Business & society,2009,48(2):284-325.

[21]MONICA A ZIMMERMAN,GERALD J ZEITZ. Beyond survival: achieving new venture growth by building legitimacy[J]. The academy of management review,2002,27(3):414-431.

[22]陳曉,秦躍紅.“莊家”與信息披露的質量[J].管理世界,2003(3):28-35.

[23]平新喬,李自然.上市公司再融資資格的確定與虛假信息披露[J].經濟研究,2003(2):55-64.

[24]BREALEY R,LELAND H E,PYLE D H. Informational asymmetries,financial structure and financial intermedian[J]. The journal of finance,1977,32:371-387.

[25]PINKOWITZ L,STULZ R,WILLIAMSON R. Does the contribution of corporate cash holding and dividends to firm value depend on governance?[J]. Journal of finance,2006,61:2725-2751.

[26]DITTMAR A,MAHRTSMITH J. Corporate governance and the value of cash holdings[J]. Journal of financial economics,2007,83:599-634.

[27]李維安,姜濤.公司治理與企業(yè)過度投資行為研究——來自中國上市公司的證據[J].財貿經濟,2007(12):56-61.

[28]BATES THOMAS W. Asset sales,investment opportunities and the use of proceeds[J]. Journal of finance,2005,60(1):105-135.

[29]譚勁松,馮飛鵬,徐偉航. 產業(yè)政策與企業(yè)研發(fā)投資[J].會計研究,2017(10):58-64.

[30]黃珺,黃妮. 過度投資、債務結構與治理效應——來自中國房地產上市公司的經驗證據[J].會計研究,2012(9):67-72.

[31]白重恩,劉俏,陸洲,等.中國上市公司治理結構的實證研究[J].經濟研究,2005(2):81-91.

[32]蔣琰.權益成本、債務成本與公司治理:影響差異性研究[J].管理世界,2009(11):144-155.

[33]MACKINNON D P,KRULL J L,LOCKWOOD C M. Equivalence of the mediation,confounding,and suppression effect[J]. Prevention science,2000,1:173-181.

猜你喜歡

華人時刊(2018年23期)2018-03-21 06:25:58

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59