集團企業內部控制研究

2019-12-27 04:05:00杜林春

中國集體經濟 2019年36期

杜林春

摘要:文章以WK集團為研究對象,基于集團內部控制進行問卷調查,分析集團內部控制狀況,并對促進集團內部控制體系建設提出相關對策建議。

關鍵詞:集團企業;內部控制;調查問卷

內部控制,是指單位為了達成自身經營目標并保護資產的安全和完整,確保信息資料的準確可靠,保證經營方針的貫徹執行,確保經營活動的效率性、經濟性和效果性,而采取的自我調整、規劃、約束、控制和評價的一系列方法及手段措施的總稱。隨著企業集團化的發展,內部控制建設已經越來越重要。

一、WK集團內部控制現狀

WK集團成立于1995年,于2006年在香港聯交所上市成功。集團總部位于江蘇省南京市,是一家現代化的制造業集團。目前,集團擁有8家子公司生產基地,資產規模達6億元,員工近3000人。隨著公司規模的不斷擴大,內部控制建設愈發重要。為此,本文采取調查問卷方式,對公司內部控制情況進行基本分析。

(一)調查設計

從調查的科學性和客觀性考慮,本文主要采用隨機的方式,選擇公司300名員工進行問卷調查。調查對象包括普通員工、基層主管(部門內部組長及車間主任級別)、中層主管(部門負責人級別)及高層管理者(部門負責人級別以上)。實際調查對象如表1所示。由于是內部匿名調查,因此,問卷實際回收情況較好,回收率達到89%。

(二)調查結果及分析

1. 對內部控制認知程度的情況調查

集團員工對內控制度的認識情況如表2所示。從表2中可以看出,被調查的276人中有20.97%的人不知道何為內部控制,其中還包括5名中層和3名高層;有98名員工聽過說內部控制這一概念。這兩部分占比達到57.67%。普通員工比較了解和非常了解內部控制為0;基層主管相對較好,但也僅有33人,占35.87%;中層和高層對于比較了解和非常了解內部控制的人數較多,尤其是高層,兩部分達到25人,占比為69.44%。

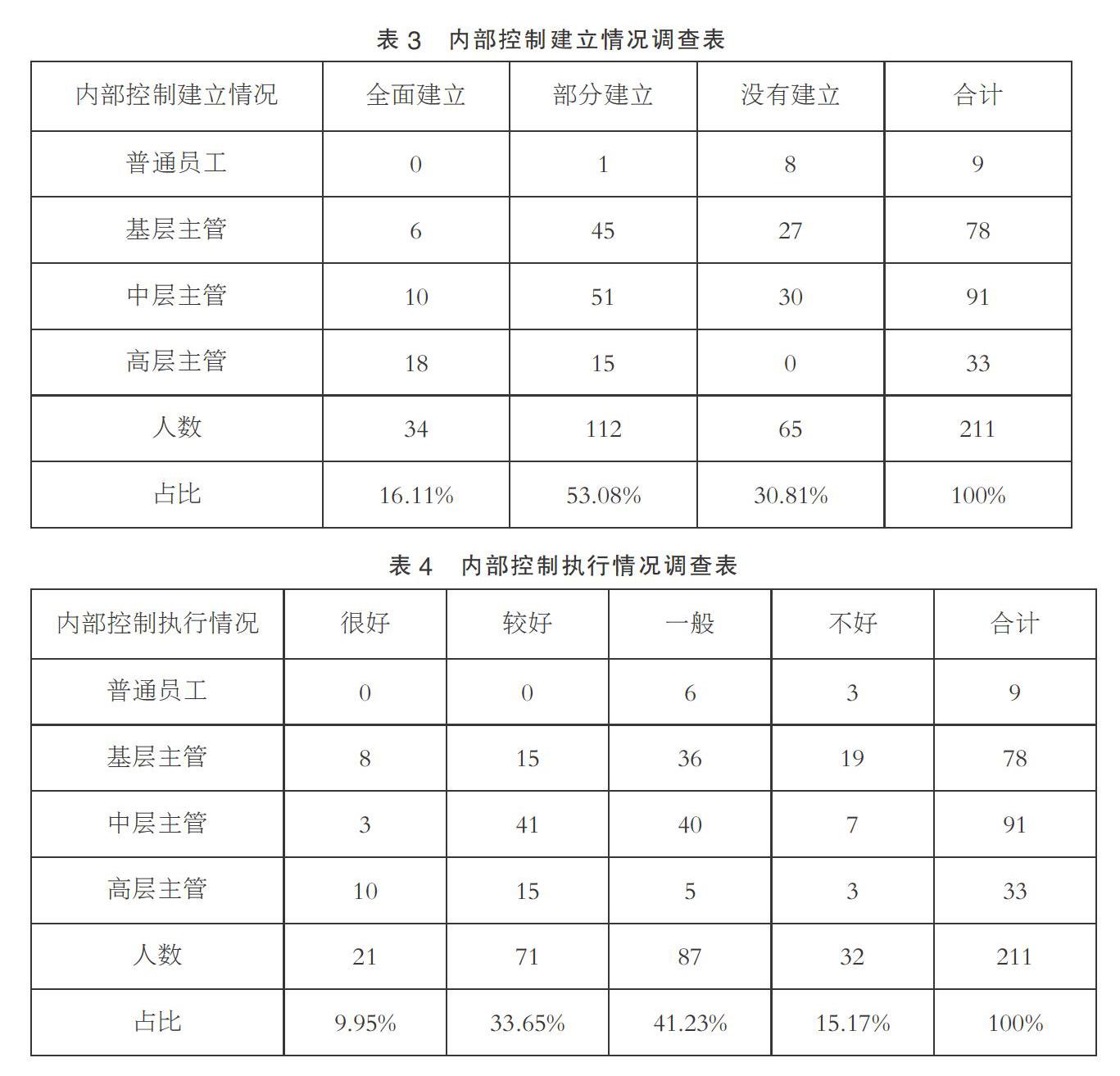

2. 對內部控制建立情況的調查

除去對內部控制不知道的56人外,本文設置了相關的問題,建立情況進行調查,調查結果表3所示。可以發現,53.08%的員工認為集團只是部分建立了內部控制,認為全面建立的人數占16.11%,沒有建立的占30.81%。同時,對于內控全面建立的認識人數主要在中高層,并以高層為主。

3. 對內部控制執行情況的調查

對內部控制執行情況的調查結果表4所示。可以發現,認為內部控制執行情況較好的人數并不多,只占9.95%。同樣,認為執行不好的也只占15.17%。當然,從人數分布情況來看,高層主管認為執行情況好的人數較多,但普通員工則普遍認為一般或者不好。

二、內部控制調查反映出的問題

1. 集團內部控制的認知程度還有待提高

自2006年財政部頒布《企業內部控制基本規范》以來,已經在許多單位得到落實和實施。但是,我們的調研發現,WK集團仍然有相當部分的員工并不知曉內部控制。比較了解和非常了解內部控制的人員也不多,而且主要集中在中、高層,說明集團內部控制工作的推廣是從上到下,但從意識上還尚未全部落實到位。

2. 集團內部控制的建立還有待進一步完善

內部控制的建立是一個系統工程。對于集團內部控制建立而言,主要采取在原有內部管理和控制的基礎上,進行重新設計和整合。這也導致了還有30.81%的員工認為沒有建立內部控制。同時,認為全面建立內部控制的人數也不多,僅占16.11%,一半多(53.08%)的員工認為集團只是部分建立了內部控制,說明整個集團內部控制建立要達到系統性還有很多工作要做。

3. 集團內部控制的落實還有待進一步加強

從整體上看,認為集團內部控制執行情況一般或不好的占比為56.4%,并主要集中在普通員工、基層主管和中層主管層面。但是,有85.85%的高層主管則認為執行較好或很好。內部控制的具體執行主要在下面。兩者之間的差異反映了高層管理者和下面有一些脫節,或者認識上的不一致。

三、加強集團內部控制建設的措施

1. 優化內部控制環境

集團內部控制環境包括文化建設、組織結構、員工素質等。對此,要使內部控制落實到位,首先要讓員工認識到位。集團應加強內部控制的教育,提升員工對內部控制的認識程度。其次,積極改善組織架構,明確崗位職責,讓合適的人呆在合適的崗位。最后,提升員工綜合素質。通過各種形式的培訓,提升員工的工作能力和認識水平,為內部控制的建設和實施奠定良好的人員基礎,從而改變上層知曉,下層不清楚的狀態。

2. 強化風險評估機制

內部控制的建立,最主要的是防范和控制風險。而對于企業風險,涉及集團的方方面面,包括各類人員和不同業務。為了使內部控制從建立到實施,真正達到效果,就必須全體動員,提高員工整體風險識別和評估能力,并對風險具有相關應對措施。通過形成風險意識,落實、強化風險評估機制,使內部控制實施效果能夠充分發揮出來。

3. 規范內部控制活動

首先,由上到下,對不同崗位職責進行梳理和分類,在平衡風險管理與經營效率上,分離出不相容職責。其次,合理分配權責。集團可以把相關權利下沉,讓中層主管和基層主管具有更大的決定權和自主權,這樣一方面可以調動他們的積極性;另一方面也可以避免權利過渡集中在上層手中,導致事情無法真正落實下去。

4. 健全信息溝通系統

集團要想提高其內部控制的效率和效應,就必須構建起良好的信息溝通系統。一方面,上下層之間應溝通順暢,而不是對于同一事項,在認識上上下層之間差異巨大;另一方面,同層之間也應加強溝通,知曉其它部門的做法,形成各部門之間的合作精神和整體觀念。當然,與外部溝通也十分重要,集團也可以通過網絡平臺,加強對外交流,積極宣傳集團企業形象。

5. 加強內部監督體系建設

可以通過內部審計部門,加強對集團各分公司、子公司,以及各項業務的審計,使企業發展平穩、有序。當然,對于內部審計部門,集團應提升其獨立性,可以使其直接隸屬于集團下的審計專業委員會,而不是將其設立在集團分管財務的副總經理下面。同時,加大對內審人員的專業培訓,使其能夠符合集團控制的知識要求和能力要求。

參考文獻:

[1]張康明.企業如何有效實施不相容職責分離[J].財會學習,2016(19).

[2]李霞.基于會計信息化的大型集團企業內部控制優化研究[J].商業會計,2018(03).

[3]胡育哲.企業集團財務管理及內部控制研究[J].中國商論,2018(08).

[4]婁潔.哈爾濱秋林集團股份有限公司內部控制問題分析[J].企業科技與發展,2017(07).

[5]蘇秋虹.以碧桂園集團為例淺談企業內部控制[J].價值工程,2017(05).

(作者單位:中航高科智能測控有限公司)

猜你喜歡

商情(2016年40期)2016-11-28 09:38:16

科學與財富(2016年15期)2016-11-24 15:10:28

商(2016年32期)2016-11-24 14:17:34

時代金融(2016年23期)2016-10-31 12:21:35

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17