提高高管薪酬水平能改善企業(yè)績(jī)效嗎?

2020-02-03 09:34:31周婧凡

關(guān)鍵詞:互聯(lián)網(wǎng)

周婧凡

摘 要:本文選擇在中國(guó)上市的互聯(lián)網(wǎng)企業(yè)作為研究對(duì)象,提出了兩個(gè)模型進(jìn)行了回歸分析,結(jié)果顯示高管薪酬與企業(yè)績(jī)效具有顯著正相關(guān)關(guān)系,在企業(yè)規(guī)模擴(kuò)大、高管持股比例較高,股權(quán)分散的情況下,提升高管薪酬能改善企業(yè)績(jī)效。

關(guān)鍵詞:高管薪酬;企業(yè)績(jī)效;互聯(lián)網(wǎng)

一、引言

企業(yè)所有權(quán)和經(jīng)營(yíng)權(quán)分離產(chǎn)生了“委托——代理”的問(wèn)題,在利益相沖突和信息不對(duì)稱的環(huán)境下,設(shè)計(jì)最優(yōu)委托代理契約激勵(lì)經(jīng)理人,降低委托成本是公司治理中關(guān)鍵問(wèn)題之一。互聯(lián)網(wǎng)這一新興產(chǎn)業(yè)具有相當(dāng)大的活力與前景,互聯(lián)網(wǎng)產(chǎn)業(yè)發(fā)展對(duì)于國(guó)民生活水平的提高有巨大影響,能夠?qū)?chuàng)新成果與社會(huì)各行業(yè)、領(lǐng)域相結(jié)合,對(duì)國(guó)民經(jīng)濟(jì)的發(fā)展具有強(qiáng)大且持續(xù)的推動(dòng)力。互聯(lián)網(wǎng)行業(yè)在經(jīng)歷了最初的快遞發(fā)展后,逐漸成熟、完善,對(duì)人們的日常生活產(chǎn)生了巨大影響,現(xiàn)已成為我國(guó)經(jīng)濟(jì)發(fā)展中重要的增長(zhǎng)點(diǎn)和現(xiàn)階段國(guó)民經(jīng)濟(jì)結(jié)構(gòu)的重要組成部分。對(duì)于互聯(lián)網(wǎng)上市公司的發(fā)展來(lái)說(shuō),高層管理人員起到了至關(guān)重要的作用,在企業(yè)經(jīng)營(yíng)權(quán)和所有權(quán)分離的制度下,如何處理好股東與管理者之間的沖突,建立管理者激勵(lì)機(jī)制,將高管薪酬與企業(yè)績(jī)效有效地結(jié)合起來(lái),提升互聯(lián)網(wǎng)上市公司的績(jī)效,成為了現(xiàn)實(shí)而迫切的問(wèn)題。

二、文獻(xiàn)綜述

高管薪酬作為管理者主要顯性激勵(lì)手段,能夠?yàn)楣蓶|帶來(lái)的利益表現(xiàn)在公司績(jī)效,Taussings和Baker(1925)研究表明高管薪酬和公司績(jī)效之間沒(méi)有明顯關(guān)聯(lián),在眾多的實(shí)證研究中,Jensen和Murphy(1990)的研究以委托代理理論為基礎(chǔ),通過(guò)數(shù)學(xué)模型對(duì)企業(yè)高管薪酬與企業(yè)效益的關(guān)系進(jìn)行了實(shí)證分析,結(jié)果表明高管薪酬增加,會(huì)明顯帶來(lái)企業(yè)效益的提升,股東財(cái)富增加往往是高管薪酬增加的幾十倍。這說(shuō)明上市公司高級(jí)管理人員的報(bào)酬與企業(yè)績(jī)效之間存在一定的正相關(guān)關(guān)系。Michael等(2006)的研究表明,中國(guó)民營(yíng)企業(yè)高管薪酬和公司績(jī)效之間存在明顯正相關(guān)關(guān)系。

部分學(xué)者的研究并不支持上述結(jié)論,李增泉(2000)和魏剛(2000)利用我國(guó)不同行業(yè)上市公司的企業(yè)規(guī)模,高管持股數(shù)量為依據(jù),認(rèn)為高管薪酬與企業(yè)績(jī)效不相關(guān)。諶新民、劉善敏(2003)以高管的貨幣性報(bào)酬,高管持股比例為影響因素,凈資產(chǎn)收益率為企業(yè)績(jī)效指標(biāo)來(lái)分析二者之間的關(guān)系,結(jié)果表明貨幣薪酬與企業(yè)績(jī)效不相關(guān)。唐松和孫崢(2014)認(rèn)為中國(guó)國(guó)有企業(yè)高管薪酬與績(jī)效存在負(fù)相關(guān)。

國(guó)外學(xué)者較早開(kāi)始高管薪酬與公司績(jī)效的相關(guān)研究,中國(guó)近十年來(lái)也有較為豐富的研究成果,這些研究的結(jié)論卻不盡相同,主要可分為正相關(guān)、負(fù)相關(guān)和微弱正相關(guān)三種,造成差異的原因可能是研究方法、變量選取、樣本范圍不同等,也可能是所有制、外部環(huán)境差異等。本文通過(guò)對(duì)在中國(guó)上市的互聯(lián)網(wǎng)行業(yè)高管薪酬與企業(yè)績(jī)效之間關(guān)系的研究,分析高管薪酬的影響因素有哪些,以此來(lái)幫助企業(yè)制定有效的高管薪酬制度,激發(fā)高管人員的積極性,為企業(yè)績(jī)效的提高和互聯(lián)網(wǎng)行業(yè)的發(fā)展提供一定的依據(jù)。

三、研究方法與設(shè)計(jì)

在設(shè)計(jì)最優(yōu)契約時(shí),委托人支付給代理人的報(bào)酬應(yīng)不低于市場(chǎng)機(jī)會(huì)成本帶給代理人的利益,同時(shí),委托人為實(shí)現(xiàn)自身效用最大化,從而要求代理人獲得合理報(bào)酬應(yīng)努力工作,當(dāng)委托人和代理人實(shí)現(xiàn)利益最大化時(shí),委托代理關(guān)系的利益沖突最小。

(一)研究假設(shè)的提出

假設(shè)1:互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與企業(yè)績(jī)效呈正相關(guān)關(guān)系。

為了降低代理成本,所有者常常會(huì)與經(jīng)營(yíng)者簽訂“報(bào)酬——績(jī)效”契約,將企業(yè)績(jī)效與管理者的薪酬掛鉤,由企業(yè)績(jī)效的好壞來(lái)決定高管薪酬的高低,從而對(duì)經(jīng)營(yíng)者進(jìn)行激勵(lì)和約束,使高管和股東達(dá)成利益協(xié)同,實(shí)現(xiàn)股東財(cái)富最大化。

假設(shè)2:互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與企業(yè)規(guī)模呈正相關(guān)關(guān)系。

一般來(lái)說(shuō)企業(yè)規(guī)模越大,員工越多,組織結(jié)構(gòu)越復(fù)雜,企業(yè)高管需要處理的事務(wù)就越繁雜,承擔(dān)的風(fēng)險(xiǎn)與責(zé)任更大,這對(duì)于高管人員的個(gè)人素質(zhì)和工作能力提出了較高的要求,因此,高管人員理應(yīng)得到更高的薪酬。

假設(shè)3:互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與股權(quán)集中度呈負(fù)相關(guān)關(guān)系。

在企業(yè)股權(quán)高度分散的情況下,對(duì)管理層進(jìn)行監(jiān)督時(shí)易出現(xiàn)“搭便車”的問(wèn)題,高管可利用職務(wù)之便制定有利于自身的薪酬體系,提高自己的薪酬。

假設(shè)4:互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與高管持股比例呈正相關(guān)關(guān)系。

公司通常采用高管股權(quán)激勵(lì)的方式,讓管理者持有本公司股份,將公司的利益與高管的利益結(jié)合起來(lái),使實(shí)現(xiàn)企業(yè)價(jià)值最大化成為兩者共同的利益目標(biāo),形成一種長(zhǎng)期激勵(lì),因此可以推斷,高管持有的股份越多,企業(yè)績(jī)效就越好,高管獲得的薪酬也就越高。

假設(shè)5:互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與獨(dú)立董事比例呈負(fù)相關(guān)關(guān)系。

獨(dú)立董事比例越高,高管利用“信息不對(duì)稱”來(lái)制定高于其付出水平的薪酬方案的可能性越小。

假設(shè)6:互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與監(jiān)事會(huì)規(guī)模呈負(fù)相關(guān)關(guān)系。

監(jiān)事會(huì)的規(guī)模越大,提高監(jiān)督效率、有效控制高管權(quán)力的可能性就越大,從而防止高管的自利行為,降低代理成本。

(二)樣本選擇與變量設(shè)計(jì)

本文使用的高管薪酬與公司績(jī)效及相關(guān)控制變量的數(shù)據(jù)主要來(lái)自于深圳國(guó)泰安信息技術(shù)有限公司研發(fā)的CSMAR數(shù)據(jù)庫(kù)和上市公司的年報(bào)。數(shù)據(jù)的處理與分析使用Eviews7.0來(lái)完成。

1. 樣本選擇

以中國(guó)證券監(jiān)督管理委員會(huì)《2016年4季度上市公司行業(yè)分類結(jié)果》為依據(jù),將行業(yè)大類代碼為64,行業(yè)大類名稱為“互聯(lián)網(wǎng)和相關(guān)服務(wù)”中的38家互聯(lián)網(wǎng)行業(yè)上市公司作為樣本,對(duì)2013—2015年的相關(guān)數(shù)據(jù)進(jìn)行了統(tǒng)計(jì)分析,并按以下要求對(duì)數(shù)據(jù)進(jìn)行了篩選:剔除ST類公司,減少極端值對(duì)統(tǒng)計(jì)結(jié)果的影響;剔除截止到2015年12月31日上市時(shí)間不滿三年的公司;剔除財(cái)務(wù)數(shù)據(jù)、公司治理結(jié)構(gòu)等相關(guān)信息不全的公司;在進(jìn)行了樣本篩選后,最終得到了30家上市公司作為研究對(duì)象。

2. 變量設(shè)計(jì)

采用上市公司年報(bào)中披露的前三名高管報(bào)酬總額的均值作為高管薪酬的代理變量,用COM來(lái)表示,為了減少絕對(duì)數(shù)與相對(duì)數(shù)差異性對(duì)變量間相關(guān)性的影響,使用前三名高管報(bào)酬總額的均值的自然對(duì)數(shù)來(lái)進(jìn)行數(shù)據(jù)分析;每股收益是歸屬于普通股股東的當(dāng)期凈利潤(rùn)與普通股股數(shù)的加權(quán)平均數(shù),反映了企業(yè)的盈利能力和投資風(fēng)險(xiǎn)。但在實(shí)踐中有一定的局限性,由于每股收益的計(jì)算方式,若公司采取贈(zèng)送股票的方式回饋股東,EPS值受到影響將會(huì)降低,即普通股股東對(duì)當(dāng)期凈利潤(rùn)的分享權(quán)降低,但因?yàn)槠胀ü晒蓶|占股份額同比例增加,股東權(quán)益總額并不會(huì)降低。因此,為了全面客觀地體現(xiàn)企業(yè)績(jī)效,本文選取每股收益(EPS)這個(gè)財(cái)務(wù)指標(biāo)作為互聯(lián)網(wǎng)行業(yè)上市公司績(jī)效的代理變量。

外國(guó)學(xué)者在研究中通常使用上市公司的市場(chǎng)價(jià)值作為公司規(guī)模的代理變量,但在中國(guó),公司規(guī)模不能在證券市場(chǎng)上得到準(zhǔn)確反映,因此,本文采用上市公司的總資產(chǎn)作為公司規(guī)模(SIZE)的代理變量。股權(quán)集中度是指全部股東因持股數(shù)量的不同所表現(xiàn)出來(lái)的股權(quán)比率的分布狀況,是股權(quán)結(jié)構(gòu)的數(shù)量化指標(biāo),用于衡量公司的股權(quán)分布狀態(tài)和公司股權(quán)結(jié)構(gòu)。本文采用第一大股東的持股比例作為股權(quán)集中度(OCD)的代理變量。高管持股比例(MSR)為上市公司年報(bào)中披露的管理層持股數(shù)與普通股股數(shù)的比值。獨(dú)立董事比重(INDB)為獨(dú)立董事人數(shù)與董事會(huì)總?cè)藬?shù)的比值。監(jiān)事會(huì)規(guī)模(DSB)為監(jiān)事會(huì)總?cè)藬?shù)。

(三)模型構(gòu)建

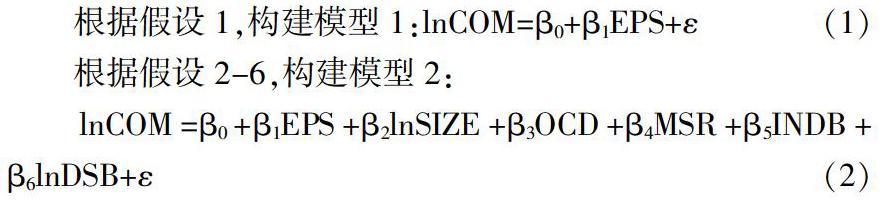

在公司規(guī)模、股權(quán)集中度和高管持股比例等因素的影響下,高管薪酬與企業(yè)績(jī)效之間的關(guān)系,根據(jù)研究假設(shè),我們首先以前三名高管薪酬均值的自然對(duì)數(shù)(LnCOM)表示的高管薪酬作為因變量,以每股收益(EPS)表示的企業(yè)績(jī)效作為自變量,建立單變量線性回歸模型,以檢驗(yàn)互聯(lián)網(wǎng)上市公司高管薪酬與企業(yè)績(jī)效之間是否存在顯著正相關(guān)關(guān)系,即檢驗(yàn)互聯(lián)網(wǎng)上市公司高管薪酬與企業(yè)績(jī)效之間的關(guān)系是否符合委托代理理論的觀點(diǎn)。在模型中加入公司規(guī)模(SIZE)、股權(quán)集中度(OCD)、高管持股比例(MSR)、獨(dú)立董事比重(INDB)、監(jiān)事會(huì)規(guī)模(DSB)這五個(gè)控制變量,建立關(guān)于高管薪酬的多元線性回歸模型,從而進(jìn)一步分析互聯(lián)網(wǎng)上市公司高管薪酬的影響因素以及這些因素如何影響高管薪酬。

根據(jù)假設(shè)2-6,構(gòu)建模型2:

四、實(shí)證分析

(一)描述性統(tǒng)計(jì)

高管薪酬的總體水平呈平穩(wěn)上升的趨勢(shì),且每年的漲幅較大。高管薪酬最大值與最小值之間的差距越來(lái)越大,標(biāo)準(zhǔn)差逐年上升。2013年高管薪酬均值最大值與最小值之差為170.59萬(wàn)元,2015年上升至437.77萬(wàn)元,約為前者的2.57倍,說(shuō)明互聯(lián)網(wǎng)上市公司高管薪酬的內(nèi)部差異性正在迅速上升。

互聯(lián)網(wǎng)行業(yè)上市公司每股收益的最大值和最小值皆呈每年下跌的趨勢(shì),互聯(lián)網(wǎng)行業(yè)上市公司的總體績(jī)效水平雖然沒(méi)有明顯進(jìn)步,公司間的差距越來(lái)越大,行業(yè)競(jìng)爭(zhēng)激烈。企業(yè)資產(chǎn)總額呈逐年增長(zhǎng)的趨勢(shì)且增長(zhǎng)速度較快,增長(zhǎng)率分別為39.18%、67.63%,這與近年來(lái)我國(guó)互聯(lián)網(wǎng)行業(yè)蓬勃發(fā)展的經(jīng)濟(jì)環(huán)境密不可分。

互聯(lián)網(wǎng)行業(yè)上市公司的股權(quán)集中度較高,且呈逐年下降的趨勢(shì),但下跌幅度較小,這說(shuō)明“一家獨(dú)大”的情況正在逐漸減少,但依然較為嚴(yán)重,這種股權(quán)結(jié)構(gòu)使得中小股東的利益難以得到合理保護(hù)。

互聯(lián)網(wǎng)行業(yè)上市公司高管持股比例逐年下降但跌幅較小。不同公司之間高管持股比例差距較大,“零持股”現(xiàn)象依然較為普遍。獨(dú)立董事比重在2013年至2015年變化不大,趨于穩(wěn)定,符合公司法的規(guī)定。2013—2015年監(jiān)事會(huì)規(guī)模的最小值變化不大,最大值和均值沒(méi)有變化,說(shuō)明互聯(lián)網(wǎng)行業(yè)上市公司監(jiān)事會(huì)規(guī)模比較穩(wěn)定,大多數(shù)公司都是設(shè)置3名監(jiān)事。

(二)回歸分析

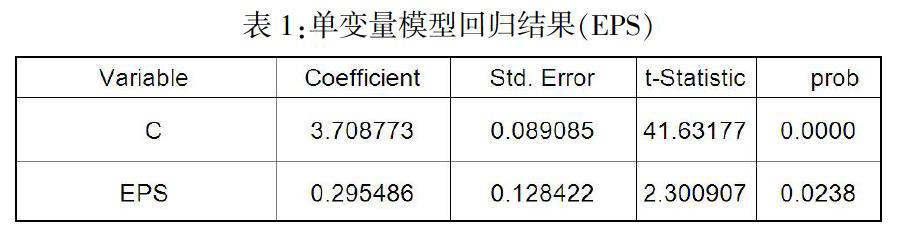

1. 互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與企業(yè)績(jī)效的單變量回歸分析

根據(jù)表1回歸結(jié)果來(lái)看,采用每股收益(EPS)作為公司績(jī)效的代理變量進(jìn)行回歸,模型1的P值為0.023,小于0.05,這說(shuō)明模型1通過(guò)了顯著性水平為0.05的顯著性檢驗(yàn),由此可見(jiàn)互聯(lián)網(wǎng)上市公司的高管薪酬與企業(yè)績(jī)效之間存在顯著的正相關(guān)關(guān)系,支持了假設(shè)1。

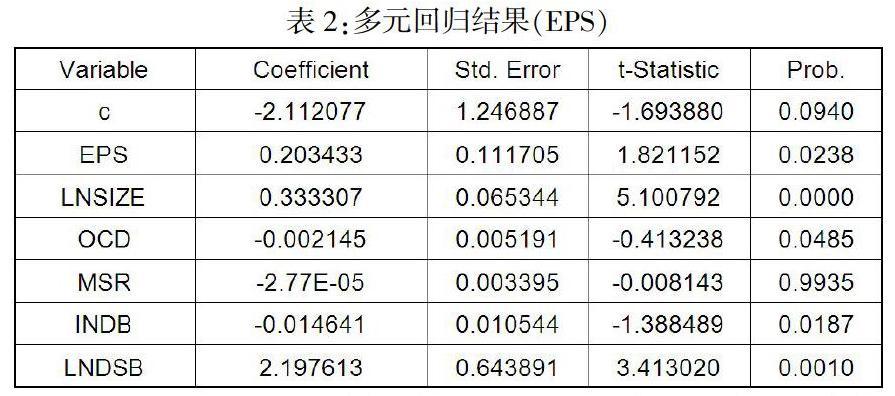

2. 互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與相關(guān)因素的多元回歸分析

從表2的多元回歸結(jié)果中可以看到,在模型2中引入高管持股比例(MSR)、公司規(guī)模(LnSIZE)、股權(quán)集中度(OCD)、獨(dú)立董事比重(INDB)和監(jiān)事會(huì)規(guī)模(LnDSB)的控制變量以后,采用每股收益(EPS)作為公司績(jī)效的代理變量進(jìn)行回歸時(shí),模型2的P值為0.000,小于0.05,模型2通過(guò)了顯著性水平為0.05的顯著性檢驗(yàn)且整體回歸效果較好,具有統(tǒng)計(jì)學(xué)意義。

從企業(yè)經(jīng)營(yíng)績(jī)效方面來(lái)看,多元回歸的結(jié)果與單變量回歸模型基本一致,回歸系數(shù)為0.203,顯著為正,并且P值為0.024都通過(guò)了0.05水平下的顯著性檢驗(yàn),進(jìn)一步支持了假設(shè)1,這說(shuō)明互聯(lián)網(wǎng)行業(yè)上市公司的高管薪酬與公司經(jīng)營(yíng)績(jī)效之間存在著完全正相關(guān)關(guān)系,互聯(lián)網(wǎng)行業(yè)上市公司的高管薪酬已經(jīng)和上市公司的經(jīng)營(yíng)績(jī)效掛鉤,公司經(jīng)營(yíng)績(jī)效對(duì)高管人員薪酬的約束作用比較明顯。

同時(shí),從多元回歸結(jié)果中也可以看到,我國(guó)互聯(lián)網(wǎng)上市公司高管薪酬與公司規(guī)模之間也都存在著完全正相關(guān)關(guān)系,回歸系數(shù)為0.333,P值為0,反映互聯(lián)網(wǎng)行業(yè)上市公司規(guī)模的代理變量LnSIZE在0.05水平下同樣也都通過(guò)了顯著性檢驗(yàn)。因此,我國(guó)互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與公司規(guī)模之間存在顯著的正相關(guān)關(guān)系,假設(shè)2也得到了驗(yàn)證。

從股權(quán)集中度(OCD)方面來(lái)看,其回歸系數(shù)都為負(fù)值,并且也通過(guò)了0.05水平的顯著性檢驗(yàn),從而驗(yàn)證了假設(shè)3,說(shuō)明我國(guó)互聯(lián)網(wǎng)行業(yè)上市公司的高管薪酬與公司股權(quán)集中度之間存在負(fù)相關(guān)關(guān)系,即互聯(lián)網(wǎng)行業(yè)上市公司的股權(quán)集中度越高,高管的薪酬就越低。

高管持股比例(MSR)方面,回歸系數(shù)為負(fù),P值為0.993,顯然高管持股比例(MSR)沒(méi)有通過(guò)顯著性檢驗(yàn),這說(shuō)明我國(guó)互聯(lián)網(wǎng)上市公司高管薪酬與高管持股比例之間為弱相關(guān)關(guān)系,高管持股產(chǎn)生的激勵(lì)效果較弱。但在前面的高管持股描述性統(tǒng)計(jì)中,可以發(fā)現(xiàn)互聯(lián)網(wǎng)行業(yè)上市公司2013-2015年的高管持股比例的均值分別為18.64%、18.47%、16.71%,由此可見(jiàn),在互聯(lián)網(wǎng)行業(yè)上市公司中高管持股比例較高,但是高管持股的激勵(lì)作用基本上看不到。與假設(shè)4相矛盾。

獨(dú)立董事比重(INDB)方面來(lái)看,獨(dú)立董事比重的P值為0.019,通過(guò)了0.05水平的顯著性檢驗(yàn),而且其回歸系數(shù)為負(fù)值,說(shuō)明互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與公司的獨(dú)立董事比重存在一定的負(fù)相關(guān)關(guān)系,驗(yàn)證了假設(shè)5。

監(jiān)事會(huì)規(guī)模對(duì)互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬的影響,從多元回歸結(jié)果可以看到,監(jiān)事會(huì)規(guī)模的代理變量LnDSB的P值為0.001,通過(guò)了0.05水平的顯著性檢驗(yàn),但是其回歸系數(shù)為正,說(shuō)明互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與公司監(jiān)事會(huì)規(guī)模存在正相關(guān)關(guān)系,與假設(shè)6相反。

五、主要結(jié)論和相關(guān)建議

(一)主要結(jié)論

本文以在中國(guó)上市的互聯(lián)網(wǎng)公司作為研究對(duì)象,分析其企業(yè)績(jī)效及相關(guān)控制變量對(duì)高管薪酬的影響,從中得出了以下結(jié)論。

1. 互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與公司績(jī)效之間存在正相關(guān)關(guān)系。實(shí)證研究的結(jié)果表明,高管的“薪酬-績(jī)效”契約設(shè)計(jì)在一定程度降低了代理成本,激勵(lì)高管和股東形成利益共享。互聯(lián)網(wǎng)行業(yè)是典型的技術(shù)密集型行業(yè),高管與股東之間的利益協(xié)同體現(xiàn)較為明顯。

2. 互聯(lián)網(wǎng)行業(yè)上市公司高管薪酬與企業(yè)規(guī)模之間存在顯著正相關(guān)關(guān)系。公司規(guī)模越大,高管薪酬越高,互聯(lián)網(wǎng)公司面對(duì)龐大的市場(chǎng)規(guī)模,能否獲得規(guī)模經(jīng)濟(jì)是對(duì)高管能力的體現(xiàn),同時(shí)公司規(guī)模擴(kuò)大要求高管面對(duì)復(fù)雜組織結(jié)構(gòu)員工精細(xì)分工協(xié)作的協(xié)調(diào)能力也就越高,同時(shí)高管承擔(dān)了更高風(fēng)險(xiǎn)和責(zé)任,所以規(guī)模大的互聯(lián)網(wǎng)公司高管薪酬越高,正是能力的體現(xiàn)。

3. 互聯(lián)網(wǎng)公司股權(quán)集中度越高,高管薪酬水平越低,這些公司股東參與公司管理主動(dòng)性較強(qiáng),因此高管工作更多體現(xiàn)在技術(shù)管理和協(xié)調(diào)中,股權(quán)分散的互聯(lián)網(wǎng)公司高管薪酬越高,這些公司具有內(nèi)部控制人的現(xiàn)象之外,高管更易夸大技術(shù)風(fēng)險(xiǎn),從而為自己制定更高的薪酬體系,驗(yàn)證了假設(shè)3。

4. 高管持股比例與高管薪酬為弱相關(guān),與公司績(jī)效為負(fù)相關(guān),這個(gè)現(xiàn)象的產(chǎn)生與公司股權(quán)結(jié)構(gòu)特別是第一大股東持股比例有較大關(guān)系,不同的股權(quán)結(jié)構(gòu)設(shè)計(jì),對(duì)高管持股的激勵(lì)會(huì)產(chǎn)生較大的差異,這也是需進(jìn)一步研究的方向。

(二)相關(guān)建議

1. 制定合理的薪酬結(jié)構(gòu)。合理的高管薪酬水平有助于提高公司績(jī)效,通過(guò)專業(yè)經(jīng)理人市場(chǎng)調(diào)查,確定高管薪酬水平,綜合考慮互聯(lián)網(wǎng)企業(yè)人才智力密集,應(yīng)結(jié)合公司的戰(zhàn)略及發(fā)展?fàn)顩r選擇薪酬領(lǐng)先策略。

2. 完善高管薪酬契約。契約設(shè)計(jì)應(yīng)注重長(zhǎng)期激勵(lì)設(shè)計(jì),并體現(xiàn)出競(jìng)爭(zhēng)性原則,關(guān)注公司外部競(jìng)爭(zhēng)環(huán)境和發(fā)展階段,增加激勵(lì)性薪酬,包括企業(yè)年金,職務(wù)消費(fèi)、期權(quán)等,防止高管的短期行為。

3. 完善公司治理結(jié)構(gòu)。公司應(yīng)設(shè)計(jì)合理的股權(quán)結(jié)構(gòu),并預(yù)留股權(quán)激勵(lì)空間,激發(fā)互聯(lián)網(wǎng)企業(yè)創(chuàng)新潛能,使互聯(lián)網(wǎng)企業(yè)能夠以創(chuàng)新發(fā)展適應(yīng)外部環(huán)境,增強(qiáng)抵御風(fēng)險(xiǎn)的能力。為提高資本市場(chǎng)效率,促進(jìn)職業(yè)經(jīng)理人市場(chǎng),高級(jí)管理人員市場(chǎng)的公平性,公司信息披露時(shí)應(yīng)充分披露高管人員的薪酬信息。

參考文獻(xiàn):

[1] Jensen, M.C. and Murphy, K.J. Performance pay and top-management incentives. Journal of Political Economy,1990,(98):225-264.

[2] Jensen,Michael c.,and Murphy,Kevin J.,Corporate Performance and Managerial Remuneration: An Empirical Analysis.J.Accounting and Economics,1985;April:11-42.

[3] Michael? F.,Peter? M.Y. F.,Oliver? M. R. Corporate? performance? and CEO compensation in China[J].Journal of corporate finance,2006,12:693-714.

[4] 李增泉.激勵(lì)機(jī)制與公司績(jī)效——一項(xiàng)基于上市公司的實(shí)證研究[J].會(huì)計(jì)研究,2000,(1):24-30

[5] 諶新民,劉善敏.上市公司經(jīng)營(yíng)者報(bào)酬結(jié)構(gòu)性差異的實(shí)證研究[J].經(jīng)濟(jì)研究,2003,(8):55-63.

[6] 唐松,孫錚.政治關(guān)聯(lián)、高管薪酬與企業(yè)未來(lái)經(jīng)營(yíng)績(jī)效[J].管理世界,2014,(5):93-105.

[7] 周進(jìn)良.中國(guó)上市公司高管薪酬激勵(lì)與企業(yè)績(jī)效實(shí)證研究[D].暨南大學(xué),2008.

猜你喜歡

科技視界(2016年21期)2016-10-17 18:47:55

科技視界(2016年21期)2016-10-17 18:37:15

科技視界(2016年21期)2016-10-17 17:07:28

商(2016年27期)2016-10-17 06:43:49

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:51:03

今傳媒(2016年9期)2016-10-15 22:15:57

今傳媒(2016年9期)2016-10-15 22:09:11

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28