普惠金融助力精準扶貧研究

2020-02-06 03:55:34沈紅梅

合作經濟與科技 2020年1期

關鍵詞:精準扶貧

沈紅梅

[提要] 本文通過介紹普惠金融和精準扶貧的背景、意義,闡述普惠金融與精準扶貧的關聯性所在,并對兩者的關聯性進行分析。發現普惠金融與精準扶貧的困境,并提出對策建議。

關鍵詞:普惠金融;精準扶貧;關聯性;普惠金融發展指數

中圖分類號:F83 文獻標識碼:A

收錄日期:2019年10月31日

一、前言

中共十九大會議中我黨創新提出了精準扶貧政策并書寫了扶貧、脫貧的新篇章。精準扶貧的成功離不開普惠金融的推動,兩者間是具有關聯性的。縱觀2013年普惠金融正式提出以來其與精準扶貧相結合為我國扶貧脫貧做出了大量的貢獻,取得了巨大的成果。

普惠金融助力精準扶貧,首先研究普惠金融與精準扶貧的關聯性,國內外學者對其有一定研究。例如:Lietal(1998)了解到金融發展減緩了貧困家庭信貸的約束;克拉克徐和鄒 (2003)發覺金融和信貸市場準入條件的降低有利于人民生活水平的提升;張立軍和湛泳(2006)證明小額信貸是可以減緩貧困的;楊小玲(2009)也認為發展小額信貸有利于減少貧困。綜上所述,無論是國內還是國外,學者們對普惠金融與精準扶貧的關聯性都有大量的實證分析和研究。

本文基于上述的背景和研究,對普惠金融與精準扶貧的關聯性有了一定的理解,立足普惠金融助力精準扶貧,進一步研究兩者在扶貧、脫貧中遇到的坎坷、困境和解決方案,深化對普惠金融與精準扶貧關系的認知。

二、普惠金融與精準扶貧的關系

普惠金融源于英文“inclusive financial system”是聯合國2005年宣傳小額信貸年時被運用,然后被聯合國與世界銀行大力推進。其在我國也是在不斷推進的過程中,2012年原國家主席胡錦濤在二十國峰會應用普惠金融,這是公開場合上首次運用這個概念。普惠金融一直沒有一個明確的概念,但在實踐中,不同的研究者通過不同視角,對普惠金融有著不同的理解。國務院公布的《推進普惠金融發展規劃》講明“普惠金融是以可以負擔的成本為有需求的所有人提供適當、有效的金融服務”。即普惠金融就是以可負擔成本為任何人提供有效的金融服務。

精準扶貧源于習近平2013年到湖南視察時提出的,又于2014年對此概念進行了進一步的詮釋——實行精準扶貧要針對扶貧對象著重實施,最后2015年在貴州習近平詳細闡明了精準扶貧的概念。因此,筆者認為精準扶貧就是對各種各樣的扶貧對象進行精準、高效的扶貧、脫貧的扶貧方式。

筆者認為,普惠金融與精準扶貧的關聯性可以從普惠金融的性質和精準扶貧的本質就看出:精準扶貧的實現離不開普惠金融的幫助,而普惠金融也需要精準扶貧加強其規模、促進其發展。二者之間是相互和諧促進的關系。

三、普惠金融與精準扶貧關聯性分析

(一)數據來源。本文采用了全國的普惠金融發展指數和農村貧困人口減少數作為變量,其中普惠金融發展指數為自變量,農村貧困人口減少數為因變量;選取2006~2016年間的數據作為樣本分析數據。

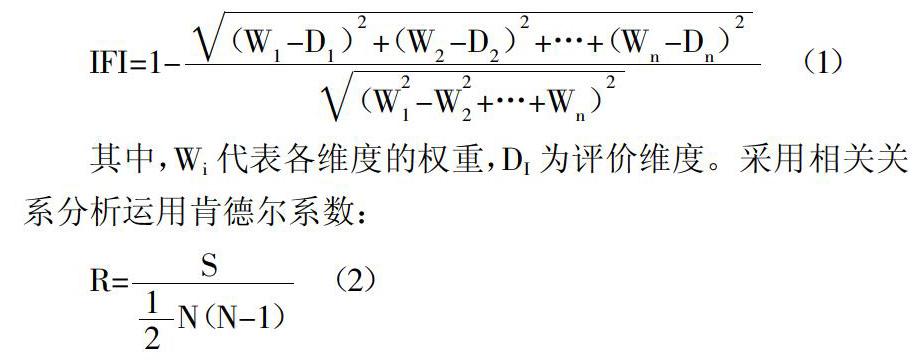

(二)模型設計理念。普惠金融發展指數(IFI)是普惠金融發展水平的一個相對指數,其公式為:

其中,Wi代表各維度的權重,DI為評價維度。采用相關關系分析運用肯德爾系數:

S是一個變量的各個秩的貢獻值之和,N為秩的個數。R∈[-1,1],當R∈(0,1)時變量之間為正相關,R∈(-1,0)時為負相關,為0時變量獨立。由此衡量普惠金融與精準扶貧的關系。

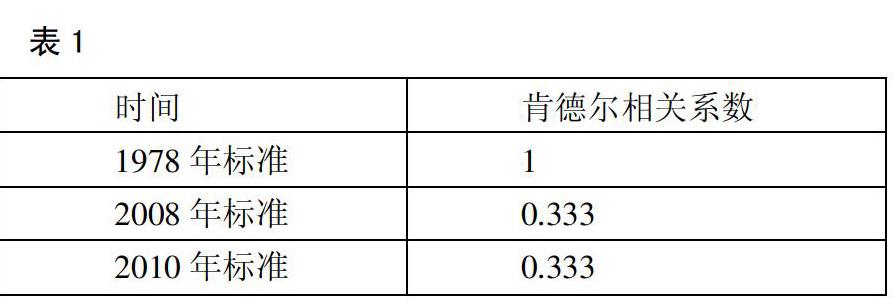

(三)模型分析。運用SPSS軟件計算全國普惠金融與精準扶貧的相關系數,如表1所示。(表1)

從表1可以看出,在1978年標準普惠金融發展指數與減貧人數的肯德爾系數為1,說明普惠金融發展指數與減貧人數高度相關。而2008年與2010年標準下肯德爾系數為0.333,代表著二者之間為弱相關。總而言之,普惠金融與精準扶貧是具有關聯性的。究其原因主要是普惠金融的全面覆蓋性與精準扶貧的目的高度一致。普惠金融是能讓所有的人享受到有效全方位的服務,不受地區、人口的限制,其具有全面的覆蓋性。精準扶貧則是通過科學合理的方式來精準的對不同貧困地域的環境和貧困人口進行幫扶。

四、普惠金融助力精準扶貧出現的困境

(一)政府政策和激勵機制的缺乏。首先,是政府的政策性問題:(1)政府的金融管制與金融壁壘。(2)政府對普惠金融監管模糊等都對普惠金融與精準扶貧產生影響。其次,普惠金融與精準扶貧也會被有效的激勵機制影響,比如:政府補貼,現金補貼、政策補貼。金融風險分擔機制和信用擔保制度。政府對涉農金融機構提供優惠政策等。正是由于以上原因導致很多金融公司并不愿意在貧困地區開展業務,這使得普惠金融與精準扶貧受到嚴重影響。

(二)農業金融產品的單一性對精準扶貧的影響。貧困地區金融結構的信貸產品以傳統的擔保為主,對農產品信貸涉獵少。然而隨著經濟的發展涌現出許多新型農業主體,單一性的涉農產品不能與之相適應。導致當地金融機構不能根據不同的客戶實行針對的服務,阻礙了精準扶貧的實行。

(三)專業人才的缺乏對精準扶貧的影響。由于城市化進程的加快,貧困地區轉移到相對發達城市地區的人口越來越多,專業人才的缺乏使得貧困地區金融從業人員專業素質較低,導致像家庭理財、投資咨詢等服務在貧困地區進展緩慢甚至毫無進展。

(四)信用體系的不完善和配套措施的缺乏。信用體系包括兩個方面:信用意識與信用環境,如基本的履約行為和誠信交易與信用監督等。相關法律法規和司法體制,如訴訟程序、司法效率與判決執行等。信用體系的不完善導致違約行為、違約現象時常發生。除了上述之外還因貧困地區的基礎金融設施比較落后,不利于普惠金融的深入創新發展,經常會出現用戶網點少、用戶取款困難、金融支付水平較低等問題。

(五)信貸資金的不足。普惠金融離不開資金的支持,但據測算2000~2007年平均有超過1,500億元的需求得不到滿足。以2006年提供的3,397億元來計算,到2020年將需要15萬億~20萬億元,資金缺口越來越大。而精準扶貧主要來自于財政的撥款,金融信貸資金嚴重不足,投入到普惠金融的資金更是少之又少。

五、普惠金融與精準扶貧實行的對策

(一)完善金融扶貧政策和構建有效的激勵機制。利用央行、商行等大型金融機構的引導作用,鼓勵普惠金融積極參與貧困地的發展。政府可以通過完善各項金融政策,對各項扶貧工作展開引導和激勵,用盡量免除其所得稅的方式來獎勵在扶貧中有著較大貢獻的小額貸款機構,還可以用此激勵其他小微金融機構。另外按照一定的比例在貧困地區投放農業銀行等大型的金融機構。最后制定一套科學合理的績效指標,并對指標中扶貧效果好的給予財政獎勵等。

(二)加強產品創新。金融機構的創新主要包括金融業務、產品等方面的創新。金融業務主要是增加新的擔保業務,例如增加一些所有權,生產經營權類的擔保。產品方面可以結合農村生態資源豐富的特點,創建一些綠色的信貸產。同時金融機構可以通過現代化的科技來降低服務成本等服務方式的創新。

(三)注重人才培養。專業人才是重要的因素之一,首先政府可以與中央銀行等大型金融機構合作,實施精準扶貧人才培養計劃,系統地向農村轉移金融專業人才。政府應側重對金融專業學生的選拔,用于 “大學生村官”和“大學生志愿服務西部”等計劃。此外金融專業的學生或研究生可以組織起來幫助農村地區。貧困地區的金融人員也可以在先進地區學習和交流,以提高他們的素質和專業水平。為普惠金融與精準扶貧的實施提供良好的人力資源。

(四)構建完善的金融法制環境和配套措施。首先,盡可能提高對“三農”和小微企業不良貸款容忍度。由于各種各樣的原因導致三農和小微企業處于弱勢地位,因此應鼓勵金融機構適當的提高他們對不良貸款的容忍度,并依據其貸款余額建立損失補償基金。其次,加強政策性擔保體系建設。建立持續性的擔保機構的資金和損失補償機制。通過普惠金融的杠桿效應引導更多的資金投入到貧困地域。最后,構建完善的金融法制環境。加強對失信企業和個人的懲罰力度,加強對涉農和小微企業貸款訴訟案的執法力度,積極推廣簡易的訴訟程序幫助金融機構降低訴訟成本。

完善貧困地區的基礎設施,改善交通,通信,水、電和網絡,自動取款機等設施;推行網上銀行和網上支付。進行宣講活動,提升用戶信貸與誠信意識,提高對現代金融的適應性,促進普惠金融與精準扶貧的發展。

(五)擴寬資金來源渠道。資金的來源不能只靠財政支持,還應該從其他金融機構中獲取資金,通過直接和間接融資多種渠道籌資。政府還應該加強對資金的管理,提高其利用效率,為普惠金融與精準扶貧創造了條件。

六、結論

綜上所述,普惠金融與精準扶貧看似是兩個不同的概念,但是經過本文的研究知曉其性質和目的,分析了他們的相關性并。得出了的結論是:單純的將其中之一拿出來進行貧困地區的扶貧,可能短時間內會起到一定的效果,但長時間就會引發各式各樣的問題。只有將二者有效結合在一起才能長期處理貧困區域的問題,提高居民的收入。而該地區的金融業務也會很好的發展,普惠金融助力精準扶貧,最終能實現貧困地區脫貧。

主要參考文獻:

[1]武琪.普惠金融,如何普惠[J].財經界,2014(8).

[2]牛沐萱.普惠金融助力精準扶貧[J].農經,2018(5).

[3]王海蘊.普惠金融社區模式開啟[J].財經界,2015(8).

[4]任建檔.推進精準扶貧 踐行普惠金融[J].銀行家,2017(8).

[5]尤圣光.普惠金融與精準扶貧的研究[J].當代經濟,2016(5).

[6]王齊.普惠金融支持精準扶貧策略分析[J].財經界(學術版),2018(11).

[7]郝揚洋.普惠金融扶貧體系構建對策建議[J].農業經濟,2018(8).

[8]朱一鳴,王偉.普惠金融如何實現精準扶貧[J].財經研究,2017.43(10).

猜你喜歡

民生周刊(2016年20期)2016-11-11 13:39:21

人間(2016年28期)2016-11-10 21:29:58

人間(2016年28期)2016-11-10 21:22:47

知音勵志·社科版(2016年9期)2016-11-09 07:05:04

知音勵志·社科版(2016年8期)2016-11-05 05:50:11

人間(2016年26期)2016-11-03 16:15:11

現代經濟信息(2016年19期)2016-10-20 21:07:19

商(2016年27期)2016-10-17 05:42:30

科技視界(2016年20期)2016-09-29 12:23:49