企業并購、自主研發與經營績效

2020-02-06 03:55:34楊君岐安文琪

合作經濟與科技 2020年1期

關鍵詞:并購

楊君岐 安文琪

[提要] 面對日益開放且競爭激烈的市場環境,企業如何進行戰略選擇?本文在對并購、自主研發和經營績效的國內外文獻進行梳理基礎上,以我國信息技術行業26家上市公司相關財務數據為樣本,對樣本數據進行描述性統計及多元回歸分析。研究結果顯示:上市企業的自主研發與其經營績效具有顯著的正相關性,上市企業的并購與其經營績效具有顯著的負相關性。研究結果為該行業上市企業并購和研發決策提供參考依據。

關鍵詞:并購;自主研發;經營績效;信息技術行業

中圖分類號:F276.44 文獻標識碼:A

收錄日期:2019年10月16日

一、引言

高新技術產業是我國基礎性和先導性產業,而信息技術作為高新技術產業的其中一個領域,是提升國家科技創新實力、推動經濟社會發展和提高整體競爭力的重要動力。“十三五”規劃中指出,要強化信息技術發展,支持戰略性新興產業,發展信息技術經濟;與此同時,面對已經發生的中美貿易摩擦和5G信息時代的到來,信息技術已經成為各國競爭的重要工具,信息技術的發展對我國產業結構的轉變和整體經濟效益的提高至關重要,也是當下中美貿易戰的戰略制高點。

并購可以使企業提高市場占有率,增強競爭能力。雖然很多企業憑借并購成功轉型,但實際上有些企業因為創新能力不足或難以維持并購后企業的運營方式等原因導致并購后的實際經營績效并不理想;隨著科技的不斷進步,許多企業開始認識到科技進步與創新才是提高競爭優勢的重要動力和源泉。無論是企業并購還是自主研發,最終關注的還是企業績效,在企業進行并購或者自主研發后,究竟對企業經營績效產生了什么作用?本文以我國信息技術行業的26家上市公司2007~2017年的相關財務數據為樣本,就公司并購、自主研發以及經營績效進行了實證分析。

二、文獻綜述

(一)國外研究綜述。Kumar.S和Bansal.L.K(2008)對印度進行并購的公司進行研究,結果表明并購對公司經營績效有一定正效應,并且具有協同效應。Rahim.N.M和Pok.W.C(2013)以馬來西亞的并購事件為研究目標,結果發現并購使公司績效產生正的市場效應。Sougiannis(1994)通過實證發現,企業研發投入對盈利能力具有正向作用。

Anup.A和Jeffrey.F.J(2000)通過分析相關文獻,發現并購后企業沒有獲得超額收益,并且長期來看,企業經營績效處于下降趨勢。Liargovas(2010)以1996~2009年希臘銀行業的并購案例為研究對象,結果表明,并購活動無法給股東帶來好處,也對經營績效無顯著影響。David Aboody和Baruch Lev(1998)以美國83家化工企業的研發數據進行分析,發現化工企業研發投入對經營績效有明顯的滯后性。Brown(1998)研究了研發投入與銷售業績之間的關系,結果表明研發投入與銷售業績之間關系并不顯著。

(二)國內研究綜述。支曉強等(2014)通過研究確切表明企業通過并購不僅能夠為股東帶來收益,還對企業經營績效有顯著的正效應。龔震華(2015)以奧康國際并購蘭亭集勢為研究案例,結果表明并購能夠為股東創造更多價值。馮文娜(2010)通過分析山東省高新技術企業發現,研發投入與企業績效之間具有正相關關系。陳海聲、盧丹(2011)研究表明,研發投入對企業績效和價值具有提升作用。

劉志杰(2015)研究了2008~2010年我國30家上市企業的并購情況,研究結果表明并購后企業的經營績效不但沒有上升,反而呈現下降趨勢。陳玉罡等(2017)以我國173家上市公司的并購現狀為研究對象進行分析,結果發現并購后的企業經營績效不佳,很難實現長遠發展。朱衛平、倫蕊(2004)研究發現研發經費與績效之間無顯著相關關系。潘峰(2014)分析了湖北省高新技術上市公司,得出研發強度與主營業務收入無線性關系的結論。

三、研究設計

(一)樣本選取和數據來源。本文從CSMAR數據庫、東方財富網、巨潮咨詢網選取了該行業2007~2017年共11年的相關原始財務數據,根據實證分析需要,按以下標準來篩選確定最終樣本:(1)選取信息技術行業內滬深A股上市公司作為并購公司樣本,行業劃分標準以證監會2012版行業分類為準;(2)排除目前已經終止上市的公司;(3)剔除數據缺失嚴重或者并購失敗的公司;(4)剔除ST類上市公司,這類公司經營狀況惡化,數據不具有分析價值;(5)僅選取并購方式為資產或股權收購的上市公司,對進行了不良資產剝離、債務重組、資產置換或者資產回購的樣本不予考慮。按照上述標準最后選定了26家上市公司,總計286組樣本數據。

(二)研究假設。通過對國內外研究成果的分析,本文提出如下假設:

H1:在其他變量不變的情況下,信息技術行業上市公司并購業務與其經營績效成負相關。

H2:在其他變量不變的情況下,信息技術行業上市公司的研發投入與其經營績效成正相關。

(三)變量定義與模型構建

1、被解釋變量。凈資產收益率(ROE)是對企業盈利、管理、成長、償債能力的綜合體現,股權稀釋對盈余指標一致性的影響一般不會波及到它,中國證監會也常常利用它衡量上市公司的經營績效,因此本文選取它來衡量公司的經營績效。只用來衡量企業經營績效還不夠全面,本文又選取了總資產報酬率(ROA)作為衡量企業經營績效的又一指標,用以評價企業的總體獲利能力。

2、解釋變量。本文以并購金額與研發支出費用作為解釋變量。

3、控制變量。本文選取資產負債率(Debt)、營業收入增長率(YYSRZZL)、自由現金流(FCF)、股權集中度(OC)、市值(MV)、營業利潤增長率(YYLRZZL)作為控制變量。具體的變量定義和說明見表1。(表1)

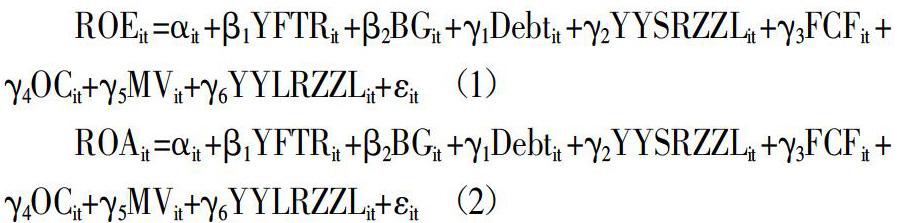

為了測度并購和自主研發對信息技術行業上市公司經營績效的影響,針對上述變量做了以下的模型設計:

其中αit為常數項,εit為隨機誤差項。模型(1)用于檢驗并購和自主研發活動對公司經營績效指標ROE的影響,模型(2)用于檢驗這兩種活動對ROA的影響。

四、實證分析

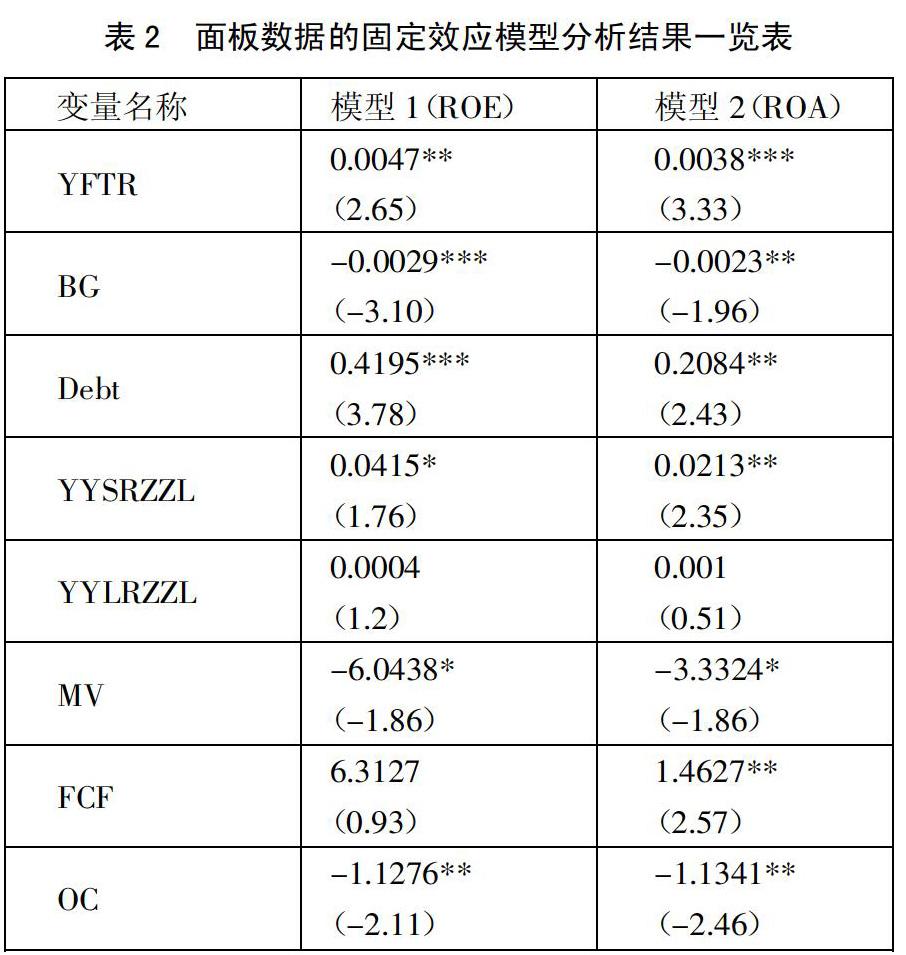

本文利用金融計量軟件Stata15對選取樣本公司的面板數據進行多元線性回歸分析,并通過Hausman檢驗結果最終決定選擇固定效應模型(FEM)進行研究分析,其中對年份year和上市公司ID進行雙固定。對樣本上市公司的整體分析結果如表2所示。可以看出:信息技術行業上市公司研發投入與其經營績效指標的相關系數為0.0047,與的相關系數為0.0038,均為正相關,即假設2被接受,且研發投入對其和的影響分別在95%和99%的置信水平上顯著,說明企業如果想獲得持續性發展,保持現有競爭力的基礎上拓展市場份額,就要不斷地提高企業的自主研發能力。該行業內上市公司并購支出與其的相關系數為-0.0029,與的相關系數為-0.0023,均為負相關,即假設1被接受,且并購支出對其和的影響分別在99%和95%的置信水平上顯著。(表2)

控制變量中,資產負債率、營業收入增長率、自由現金流均與公司經營績效成正相關,即當其他變量不變的情況下,這些指標越大,則公司盈利能力越好,本文認為主要原因在于公司這些指標較大時,公司有充足的資金去進行投資和生產活動,進而提高盈利能力;而上市公司市值和股權集中度與公司經營績效成反比關系,原因可能是公司股權集中度過高時,公司的經營活動受人為因素的主觀影響,難以實現盈利。

五、結論

本文根據相關數據分析了我國信息技術行業上市公司的并購、研發支出與經營績效的影響關系,利用Excel和Stata15等軟件進行實證分析,得出以下結論:

上市公司的自主研發支出與其經營績效具有顯著的正相關性,若公司加大在關鍵技術方面的各項研發投入,有助于公司實現更高的經營目標,拔高公司的產品技術層次,突破上游技術壁壘,增強其市場競爭力。上市公司的并購支出與其經營績效具有顯著的負相關性,即我國信息技術行業的上市公司完成并購活動后,不但未使公司的盈利能力得到提升,反而對其產生了消極影響。

資產負債率、營業收入增長率、自由現金流與公司的經營績效成正相關,因為較高的營業收入增長率和足夠的自由現金流則意味著公司償還債務、研發新產品的活動有了資金保障,有利于公司生產經營活動的開展及經營績效的提高。市值與股權集中度越高,公司的盈利能力越差,因為經營活動容易受到大股東的操作,難以做出科學合理的決策,進而影響到公司的盈利能力。

主要參考文獻:

[1]支曉強,胡聰慧,童盼.股權分置改革與上市公司股利政策——基于迎合理論的證據[J].管理世界,2014(3).

[2]龔震華.“互聯網+”背景下傳統行業并購動因及績效研究——以奧康國際并購蘭亭集勢為例[J].財會研究,2015(8).

[3]馮文娜.高新技術企業研發投入與創新產出的關系研究——基于山東省高新技術企業的實證[J].經濟問題,2010(9).

[4]陳海聲,盧丹.研發投入與企業價值的相關性研究[J].軟科學,2011.25(2).

[5]劉志杰.海外橫向并購能否提升公司績效[J].財經問題研究,2015(11).

[6]陳玉罡,陳文婷,林靜容.控制權市場制度變革與公司治理和并購績效研究[J].證券市場導報,2017(2).

[7]朱衛平,倫蕊.高新技術企業科技投入與績效相關性的實證分析[J].科技管理研究,2004.24(5).

[8]潘峰,謝呂元.高新技術企業投入產出分析——以46家湖北省高新技術上市企業為例[J].科技管理研究,2014.320(22).

[9]杜勇,鄢波,陳建英.研發投入對高新技術企業經營績效的影響研究[J].科技進步與對策,2014(2).

[10]汪波,章韜,王純潔.所有權性質、企業并購決策與經營績效——來自42家鋼鐵上市公司的證據[J].中央財經大學學報,2013.1(9).

[11]Kumar.S,Bansal.L.K.The Impact of Mergers and Acquisitions on Corporate Performance in India[J].Management Decision,2008(10).

[12]Rahim N M,Pok W C.Shareholder wealth effects of M & As:the third wave from Malaysia[J].International Journal of Managerial Finance,2013.9(1).

[13]Sougiannis T.The accounting based valuation of corporate R&D[C].The Accounting Review,1994.69(1).

[14]Anup.A,Jeffrey.F.J.The Post Merger Performance Really Improve Following Corporate Acquisition[J].Journal of Finance,2000(47).

猜你喜歡

對外經貿(2016年11期)2017-01-12 00:58:42

對外經貿(2016年11期)2017-01-12 00:57:58

現代商貿工業(2016年14期)2016-12-27 18:07:47

對外經貿(2016年8期)2016-12-13 03:41:40

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

科技視界(2016年6期)2016-07-12 08:43:16

大眾理財顧問(2016年2期)2016-06-06 16:25:26

企業導報(2016年8期)2016-05-31 19:44:15