“互聯網+金融”背景下大連市大學生理財現狀研究

2020-02-14 05:53:22董蕾畢青玥

商情 2020年3期

董蕾 畢青玥

【摘要】近年來,伴隨著現代化信息技術的快速發展,互聯網金融技術在我國得到了突飛猛進的發展,本文通過對大連市大學生進行問卷調查發現現代大學生對理財方面具有較強的認知,但是依然還存在很多的不足之處,比如理財資金具有特殊的性質、理財觀念狹隘,意識薄弱以及理財工具以及理財產品稀缺等,鑒于這些問題,本文經過詳細的分析提出了一些有效措施。

【關鍵詞】“互聯網+金融”;大學生;理財

理財實際上就是對債務和財務進行系統管理,以便于確保資產的保值和增值。在現代,理財這種技能對于每位群眾來說都至關重要,尤其是即將步入社會中的大學生。本文主要將大連市大學生作為研究群體,針對互聯網+金融發展形勢下,現代大學生理財現狀進行了深入分析,從而提出有效的應對措施。

一、“互聯網+金融”概述

互聯網金融實際上就是互聯網企業與金融部門進行系統整合,然后使用互聯網技術與信息通信技術完成資金支付、投資等一種新型的金融業務方式。

二、大連市大學生消費和理財的現狀

(一)大連市大學生收入來源分析

根據問卷顯示,綜合分析得出有63.21%的大學生都是父母通過微信或者是支付寶為學生提供日常花銷,有22.6%的大學生通過學校的獎助學金獲取收入,有12.4%的大學生通過兼職或者勤工儉學得到主要收入,有1.79%的大學生通過其他方式獲取主要收入。有52.7%的學生月生活費在1000元至2000元之間,有25.6%的大學生月生活費達不到1000元,有13.14%的大學生月生活費高于3000元,月生活費在2000元至3000元的大學生占比為8.56%。

(二)大學生各類消費的基本狀況

通過對大連市大學生的消費基本情況調查發現,吃飯開銷除外,大多數學生都是通過支付寶或者是微信支付購買服裝、護膚品,有些學生利用互聯網購買了很多的學習資料,其中,有69.14%的資金花費在服裝方面,49.34%的學生購買了美容護膚品,38.16%的資金購買了學習資料,25.16%的資金花費在旅游方面,18.64%花費在電子產品方面,資金用來創業所占比重為1.62%,綜上所述,大多數學生的資金都花費在日常生活用品方面,僅有少部分人會花費在購買比特幣等生活必需以外方面。

(三)大連市大學生消費心理分析

從整體方面來看,大學生的心理正在逐步向成熟階段發展,在資金花費方面依然具有非理性的特征,如沖動消費、網絡直播、攀比心理。通過對大連市大學生進行調查研究發現,大多數大學生都表明網絡紅人激起了他們的購買欲望,同時部分參加調查的大學生同樣聲稱自己受到網絡直播的影響而購買產品。由于網絡直播通常售賣價格低廉的產品,最大程度的緩解了大學生精神與物質之間的矛盾,再加上大部分學生的日常生活費都是由父母通過支付寶或微信進行支付,他們感受不到金錢的來之不易,因此會盲目的購買商品。網絡直播的營銷模式正好借助大學生缺乏堅定意志的特征,利用新媒體傳播很多時尚相關的內容,在一定程度上提高了大學生的消費欲望。

(四)大連市大學生理財意識調查

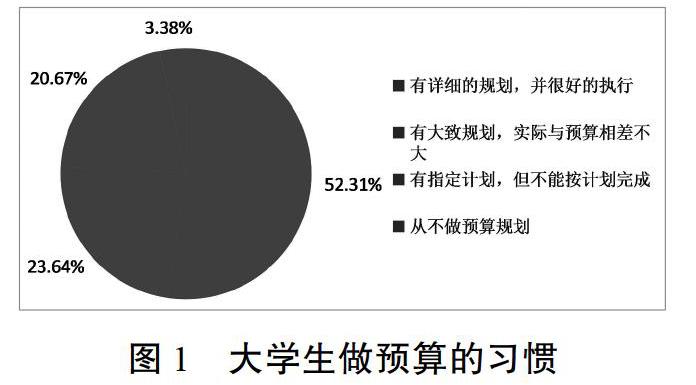

從圖1中可以明確看出,有52.31%的大學生可以提前進行預算,并進行了很好的執行,23.64%的大學生養成了規劃預算的良好習慣,有制定規劃,但不能按照計劃完成的大學生所占比例為20.67%,未仔細進行預算計劃的大學生僅有3.38%。然而從每個月處理剩余生活費時,選擇存進銀行卡活期儲蓄的大學生占比46.94%,有53.06%的大學生選擇存入余額寶類的理財產品,由此可以看出大多數大學生依然可以把剩余生活費使用在銀行卡或者是余額寶等一些互聯網金融投資當中,都具有較強的理財意識。

三、問卷調查結果分析

本文通過在大連市發放200份調查問卷對大學生理財情況進行了解,共收回200份調查問卷。通過全面調查和分析,發現當代大學生在理財方面還有很多的不足之處,具體如下。

(一)問題反應

1.理財資金的特殊性

大學生在上學期間主要是以花費為主,主要收入來源于父母每個月提供,缺乏經濟能力,用于理財方面的資金少之又少。然而因為主要收入來源于父母,所以大學生資金的流向非常穩定。即便有些學生會通過各種方式增加收入,比如獎助學金、兼職等,但依然沒有改變大學生主要收入的來源以及經濟能力不強的情況;與此同時因為大學生會通過各種方式提高經濟能力,所以他們的資金一般都比較零散。因此大學生理財資金表現出分散、等特征。

2.理財觀念狹隘,意識薄弱

首先,大學生對理財方面的認知有所欠缺。在校期間,大學生主要是以花費金錢為主,大部分學生都沒有對自己現有的資金進行計劃和記錄,同時合理消費在消費結構中所占比例非常小,在學校中普遍存在月光族的情況。這種現象可以充分的表明當代大學生缺乏理財意識,對資金不能進行合理的規劃。

其次,雖然有些大學生具有一定的理財意識,但是缺乏寬闊的理財觀念。他們認為,有錢的人采用理財,沒有錢就不用理財;在他們看來理財就是基金、炒股等。這些想法是一種錯誤的理財觀念,究其原因是因為在當前金融背景下,我國忽視大學生理財所導致的觀念。

3.理財工具和產品的稀缺

就目前來看,我國群眾在理財方面所選擇的方法少之又少,傳統的理財渠道僅適用于以少部分社會群眾,比如股票、銀行定存等。雖然這一系列種類的理財渠道可以適用于大學生理財,但是從大學生方面來看依然存在著很多的問題。投資股票需要大學生全身心的投入到其中,并且還需要對投資股票相關知識進行全面了解,在購買基金時具有很多種條件,同樣具有很高的風險。

(二)結果分析

1.大學生理財水平低

剩余的生活費是大學生理財的基本條件。就大部分在校大學生而言,他們的經濟開銷主要來源于父母,然而父母提供的費用通常都能使學生的生活需要得到滿足,不會剩余太多。有些學生會得到相應的獎學金或者是各種補貼,有的學生通過勤工儉學也會得到一些收入,所以,雖然這些學生會有閑置的金錢,但是為了提高自身的生活水平,都用于生活消費,不會將太多的金錢用于理財。

2.從月消費水平及消費是否有結余看大學生消費觀念

近年來,隨著社會經濟水平的不斷提升,使我國消費價格以及校園物價水平得到明顯提升,學生為了滿足日常消費所需,大多數學生的月生活費為500元至1500,僅有少部分學生的月生活費高于2000元,從整體來看相對合理。

3.從消費記賬行為和消費觀念看大學生理財意識

在學校中有50%以上的學生都記錄日常消費情況,具有勤儉節約的生活習慣,充分的體現出合理的消費理念與意識,然而依然有一少部分的大學生缺乏對理財的認知。

4.從消費場所和消費商品注重點看大學生消費特征

第一,因為現代信息技術的快速進步,推動了電子商務在我國的快速發展,通過網絡購物給人們提供了很多的方便,經過對多種購物方式進行比較,網絡消費成為當代大學生普遍使用的消費方式。第二,雖然學生引領了時尚潮流,然而因為受到實際生活條件的種種影響,學生在追求品牌的同時還非常重視產品的價格,在購買商品的過程中大學生仍然最重視產品的基本性能。

四、對大學生消費和理財的建議

(一)加強大學生理財素質教育

第一,學校要改變互聯網金融理財素質教育的方式。學校作為培養學生的重要場所,需要對大學生的理財教育引起高度重視。首先根據學校現有理財教育各方面的內容,構建完善的理財教育體系,比如在各方面吸取理財類知識、輔導員思想政治教育等。其次,在日常思政教育中融入理財教育,提倡“量入為出、科學消費與理財”觀念,為學生創造健康、自律的理財環境,讓學生無形之中認可理財教育。

第二,要提高大學生對互聯網金融理財以及風險的認知,樹立端正的消費觀念。首先學校要根據大學生學習與生活的實際情況,為學生定期開展理財與風險有關的教育,利用各種方式,如選修課、專題講座等,使學生了解更多的社會現實與維權的內容,充分了解網絡詐騙知識,強化學生理財意識和能力;其次,根據大學生消費情況,提倡“勤儉節約、量入為出”等消費觀念。

(二)培養大學生金融理財意識,改變理財觀念

在我國改革開放以前,社會群眾擁有的理財方式非常稀有,主要理財方式就是活期存款、定期存款、購買股票等。活期存款就具有較低的利息,定期存款會對學生的使用與消費產生直接影響;在國債、投資等方面進行投資具有非常大的風險,這種理財方式不適用于學生理財方面。然而在互聯網與金融機構進行系統整合之后,為大學生提供了更多的理財方式,而在“互聯網+金融”模式不斷發展的背景下,為學生帶來了眾多的理財產品,比如P2P、余額寶等,這些理財產品具有風險小、進入門檻低、存取靈活等特征,深受大學生的青睞,大學生通過這些理財產品可以不受時間與空間的限制進行理財,使他們逐步養成優良的理財意識和習慣。

(三)選擇適合自己的互聯網金融理財品種

在“互聯網+金融”發展形勢下,為大學生提供了很多理財渠道,大學生需要結合自己的需求,選擇適合自己的理財產品。

假如大學生具有消費欲望強烈的特點,他們缺乏對資金管理的認知,同時不能對資金進行合理規劃。首先,他們非常喜歡消費,沒有剩余的資金進行理財;其次,這種類型的大學生缺乏理財意識,如果理財也會選擇像余額寶這種低風險、使用方便的理財產品。

假如大學生想要通過理財獲得一定的經濟利益,一方面他們需要擁有很多的資金用于理財,從另一方面來看,這種學生還需要具備專業的投資理財知識,同時還需要具有較強的抗風險能力。鑒于這種類型的學生可以使用P2P平臺或者是購買國庫券等理財產品。

五、結束語

隨著“互聯網+金融”在我國的快速發展,對我國理財市場帶來了沖擊,但是在大學生理財方面具有重大的現實意義,其不僅有利于促使大學生樹立端正的理財觀念,而且加快了我國大學生理財方式的革新。從我國大學生方面來看,為其帶來了優良的發展機會,因此我國“互聯網+金融”需要朝著標準化發展,為大學生創造出更多合適的理財產品與工具,并且還需要我國大學生全面使用互聯網金融理財,增強自身對理財的認知,提高自身理財的能力,最終使自己的資金得到最大化使用。

參考文獻:

[1]郭建.互聯網金融背景下商業銀行個人理財業務營銷策略研究[J].現代商貿工業,2019,40(25):120-121.

[2]姜黎黎.互聯網金融背景下學生消費行為和理財觀念探析——以無錫旅游商貿學校學生為例[J].知識經濟,2019(19):124,126.

[3]林盛蘭.互聯網金融對商業銀行理財產品的影響分析——以余額寶為例[J].市場周刊,2019(07):122-123,185.

[4]郭琦,張倩,張朋剛.互聯網金融背景下校園金融風險分析及防范策略研究[J].現代商業,2019(16):96-98.

基金項目:

此文為2019年遼寧對外經貿學院校級大學生創新訓練計劃項目【“互聯網+金融“背景下大連市大學生理財現狀研究】系列成果,項目編號:2019XJDCA071。

作者簡介:

董蕾(1998-),本科,遼寧對外經貿學院,研究方向:財務管理;

畢青玥(1980-),女,山東人,碩士,講師,遼寧對外經貿學院,研究方向:管理會計。

猜你喜歡

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

黃河之聲(2017年14期)2017-10-11 09:03:59

今傳媒(2016年9期)2016-10-15 22:06:04

考試周刊(2016年79期)2016-10-13 23:23:28

中國記者(2016年6期)2016-08-26 12:52:41

中國工程咨詢(2016年10期)2016-01-31 03:12:10

河北金融年鑒(2014年0期)2014-02-27 13:20:03

中國火炬(2013年7期)2013-07-24 14:19:23