基層國庫現金管理可行性分析

2020-02-20 14:30:39趙慶賀

時代金融 2020年3期

關鍵詞:可行性分析

趙慶賀

摘要:國庫現金管理是指在保證財政支出需求和國庫資金安全前提下,針對國庫庫存余額實行有效管理方式,以求國庫中閑置的資金存量最少、外在投資收益最優的情況。近年來,隨著我國經濟的轉型發展和國庫集中收付改革的縱深推進,地方國庫現金管理的需求日益高漲,2014年底啟動的地方國庫現金管理試點工作在省級國庫取得良好開局。本文對基層(地市級)國庫現金管理的可行性進行分析,并提出相應建議。

關鍵詞:基層國庫 現金管理 可行性分析

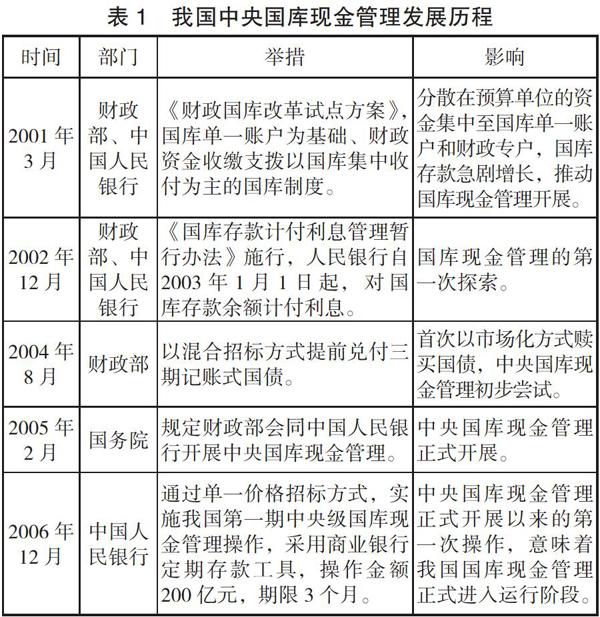

一、我國國庫現金管理現狀

(一)中央級國庫現金管理現狀

國庫現金管理工具主要包括商業銀行定期存款、買回國債、國債回購和逆回購等。我國在國庫現金管理探索初期,主要運用商業銀行定期存款和買回國債兩種方式。

自2006年采用招標方式實施國庫現金管理,截至2019年5月底,我國中央級國庫共進行109期商業銀行定期存款操作管理國庫現金,涉及資金總額50837億元,回收108期。

(二)省級國庫現金管理現狀

2017年2月,財政部下發《關于全面開展省級地方國庫現金管理的通知》(財庫〔2017〕8號),在全國開展省級地方國庫現金管理,各省財政部門可自行開展國庫現金管理。省級財政部門在保證國庫資金安全穩定和支出的前提下,與同級人民銀行國庫協商,制定國庫現金管理辦法及實施計劃,報中央財政部和人民銀行總行通過后實行。當前,我國省級國庫現金管理參照中央國庫現金管理方式,采用一年期以下的商業銀行定期存款工具,存款商業銀行通過公開招投標方式確定。如東部S省,自2017年7月開始實施省級國庫現金管理,截至2019年5月,共進行了10期商業銀行定期存款操作,涉及資金總額為1830億元,已收回9期存款。

二、基層國庫開展現金管理的可行性分析

(一)相關法律制度的頒布實施為基層國庫現金管理開展提供了依據

新《預算法》于2014年8月的全國人大常務委員會第十次會議通過,其中第59條規定:各級政府應當加強對本級國庫的管理和監督,按照國務院規定完善國庫現金管理,合理調節國庫資金余額。新《預算法》的頒布實施,為縱深推進地方國庫現金管理提供了最堅實的法律保障。

(二)中央和省級國庫現金管理操作為基層國庫現金管理開展提供了經驗借鑒

我國自2006年開展中央級國庫現金管理以來,操作規模逐年擴大、操作頻率逐年增長、操作機制不斷完善,不僅使國庫資金利用效益不斷增長、商業銀行融資渠道不斷拓展,又配合了財政貨幣政策的實施。2014年開展地方國庫(省級)現金管理操作試點,財政部門和人民銀行分工協作,取得良好效果,有關部門出臺了一系列可借鑒的指導性和規范性文件,為省級以下基層國庫開展現金管理操作提供了良好的經驗借鑒。

(三)基層國庫(地市級)現金管理實證分析

在預算管理的實際執行中,不同項目的預算支出時間各異,加之國庫收入與支出的時間不匹配等情況,導致國庫產生大量剩余資金。

財政部門在確保相關資金能夠及時撥付的條件下,使國庫現金保持在一個相對合理的水平上,是開展國庫現金管理操作的最終目的。國庫最優庫存現金數額的確定,主要通過對國庫資金流的合理預測以及相關模型的有效運用,從而計算出較為精確的國庫現金最優持有量。

根據前期國內外學者的研究成果,我們采用最佳現金持有量模型中的隨機模型來對T市國庫庫存現金持有量進行測定。

隨機模型的原理是測算庫存持有量的控制區間,即確定庫存持有量上限和下限以及最佳庫存資金返回線,當庫存余額達到上限時,可以進行現金管理等投資行為使庫存余額回歸到最優水平;當庫存余額回歸到下限時,需要收回資金或者進行融資,以彌補庫存余額不足,使得余額回歸到最優水平,當庫存余額在上下限之間波動時,屬于合理的變化范圍。最佳庫存資金的計算公式如下:

庫存余額上限計算公式為:

H表示庫存余額上限;

L表示庫存余額下限,由于國庫庫存首先要保障財政的基本支出①,因此選擇財政支出最大月份金額作為庫存余額的下限;

表示月度國庫庫存余額變動的方差;

F表示一段時間內的轉換成本②,月均財政支出*2‰等于月均轉換成本;

K表示一段時間內的機會成本③,根據人民銀行基準利率計算機會成本=,月均機會成本=機會成本/12。

根據上述隨機模型,基于T市市級國庫2018年財政支出月度數額和國庫庫存月度數額,計算得出T市市級國庫2018年最優庫存持有量和持有區間(見表2)。

從模型結果來看,T市庫存持有量區間為[13.32,32.28],最佳持有量19.64億元;從估計的庫存持有量區間與實際庫存余額(見表3)對比結果來看,T市級財政庫存余額較低,只有2018年4月和8月庫存余額達到目標庫存持有量下限,其余月份庫存余額均低于持有量下限。

三、對實施基層國庫現金管理的建議

(一)完善國庫現金管理的法律框架

國庫現金管理是一項復雜的系統工程,需要各方分工明確又相互協調。一是要進一步修改和完善現行國庫現金管理法律法規,通過立法方式,確定國庫現金管理的目標、要求和原則,明確國庫現金管理的投資主體,確保國庫資金按照法律規定程序管理。二是嚴格管理商業銀行預算外財政資金專戶,明確財政專戶管理責任,加強對預算外資金專戶的管理控制。

(二)進一步優化預算管理水平

提高財政預算管理水平,合理預測國庫現金流出,增強國庫現金管理操作的便利性、可靠性及高效性。首先,增強財政預算的事前管理,提高財政預算的計劃性和科學性。其次,增強財政預算的事中管理,進一步提高預算執行的效率。最后,增強預算事后管理,根據預算執行進度和執行情況,對財政預算管理進行科學有效的績效評價。

(三)進一步深化國庫單一賬戶管理體制改革

推動全國深化國庫單一賬戶管理體制改革,嚴格執行一級財政只能在同級國庫開設一個國庫存款賬戶的規定;國庫單一賬戶用于集中、統一核算各項財政預算資金,由人民銀行國庫部門統一負責財政預算資金匯劃和清算工作。

注釋:

①由于基金預算支出和國有資本經營預算支出基本屬于以收定支的項目,因此這里的財政基本支出僅考慮一般公共預算支出。

②轉換成本是國庫資金與儲蓄、有價證券之間轉換而產生的相關成本,因為當前地方國庫現金管理主要采取定期存款形式,而各期存款的期限和利率差異較大,轉換成本較難估算,為簡化計算,假設國庫現金投資于有價證券實現國庫現金增值。考慮國庫資金安全性,選擇國債投資作為參考,按照滬深兩市國債交易的手續費是不超過成交總額的2‰,因此在計算時假設轉換成本為2‰。

③機會成本是指將國庫資金存放于國庫時所放棄的資金用于現金管理等投資得到的最大收益。目前S省現金管理操作方式主要有3個月、6個月定期存款和7天通知存款三種方式,為簡化計算假設這三種方式各占1/3。活期存款利率0.35%,3個月定期存款1.1%,6個月定期存款1.3%,7天通知存款1.35%。

參考文獻:

[1]注晨辰.地方國庫現金管理運作研究——以A市為例,南京大學研究生畢業論文,2018年5月27日.

[2]王雅群.基層國庫現金管理研究——以D市X區為例,東北財經大學MPA學位論文,2018年6月.

[3]張衛云.基層國庫開展地方國庫現金管理可行性研究,《上海金融》2017年第2期.

[4]中國人民銀行國庫處課題組.基于國庫現金管理視角下我國財政政策與貨幣政策協調性的研究,《北方金融》視點2018.01.

[5]胡海生 王聰.區縣財政國庫現金管理優化——以上海市 Y 區為案例模擬分析,財政與金融《生產力研究》No.1.2018.

作者供職于中國人民銀行泰安市中心支行

猜你喜歡

安徽農學通報(2016年24期)2017-01-12 21:13:46

安徽農學通報(2016年24期)2017-01-12 08:34:42

課外語文·下(2016年12期)2017-01-12 01:37:18

建筑建材裝飾(2016年10期)2017-01-03 09:44:20

科學與財富(2016年29期)2016-12-27 09:24:50

現代農業科技(2016年19期)2016-12-12 15:53:44

考試周刊(2016年83期)2016-10-31 12:48:30

現代經濟信息(2016年19期)2016-10-20 16:21:13

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 16:10:12

中國市場(2016年33期)2016-10-18 13:06:04