泉州地區商業銀行養老金融服務創新途徑

2020-03-20 09:59:34沈偉欽

北方經貿 2020年1期

關鍵詞:商業銀行

沈偉欽

摘要:近年來,我國市場經濟的發展與人口老齡化的問題之間的矛盾愈發明顯,未富先老甚至已經成為當前我國老齡化問題的特征。因此,從市場經濟發展的趨勢來看,由金融機構主導來推出適合老年人養老的金融服務和產品不僅是市場發展的需要,也是金融機構未來發展的重要機遇。本文以泉州地區商業銀行的養老金融服務為例,結合其發展現狀和存在的問題,嘗試從養老服務需求的視角,利用服務創新四維度模型的方法探討泉州地區商業銀行的老年金融服務創新的路徑是:以需求作為動力,轉變經營理念;加強客戶關系管理,提升客戶參與度“客戶界面”;完善組織架構的設計,以匹配產品和服務的創新;強化信息技術的運用,實現供求的有效銜接。

關鍵詞:服務創新;商業銀行;養老金融

中圖分類號:F830? ? 文獻標識碼:A

文章編號:1005-913X(2020)01-0104-03

An Analysis of Innovative Ways of Old-age Financial Services of Commercial Banks in Quanzhou Area from the Perspective of Four Dimensions of Service Innovation

Shen Weiqin

(Minnan University of Science and Technology? Industrial Innovation and Industrial Development Research Center,Shishi Fujian 362700)

Abstract:In recent years, the contradiction between the development of China's market economy and the problem of population aging has become more and more obvious. Aging before getting rich has even become a feature of the current aging problem in China. Therefore, from the trend of market economy development, it is not only the need of market development, but also an important opportunity for the future development of financial institutions to introduce financial services and products suitable for the elderly by financial institutions. This paper takes the old-age financial services of commercial banks in Quanzhou as an example, combines its current development situation and existing problems, and tries to explore the innovation of old-age financial services of commercial banks in Quanzhou from the perspective of the demand for old-age services, using the four-dimensional model of service innovation, which not only enriches the perspective of bank innovation, but also helps to promote the research of old-age financial innovation.

Key words:ervice Innovation, Commercial Bank, Pension Finance

經過改革開放四十多年發展,我國的居民收入水平已經取得了長足的發展,但是由于歷史和傳統習慣的影響,這些步入老年人行列的群體普遍存在著未富先老或者沒有太多儲蓄的狀態。這就導致了商業銀行等金融機構要針對這部分群體開展金融服務會存在與國外較大的差異,不僅是產品等軟件需要創新,服務載體等硬件也需要創新。因此,當前我國養老金融服務體系的建設,需要從多個角度出發,其最直觀的表現就是養老金融服務產品數量和質量,養老服務最直接的目的是促進老年人的養老服務水平。從金融支持的角度考慮,商業銀行也需要完善養老服務金融產品的研發和設計,這是養老金融服務體系的基礎。

一、服務創新四維度概述

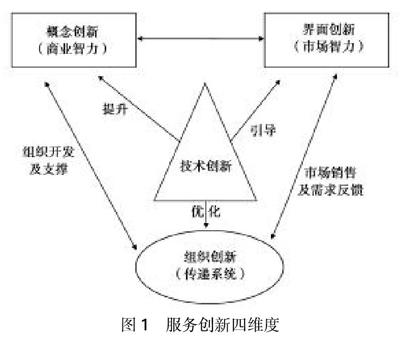

服務創新四維度模型是美國學者Bildbeek等在1998年首先提出來的,這個理論在這20年來被全世界許多企業廣泛采用并運營與其核心的服務業務當中,服務創新的四維度主要指:概念創新、界面創新、組織創新和技術創新。這四個維度之間的相互整合就能夠形成新的服務創新模式。如圖1所示。

(一)概念創新

主要是指針對具體問題的解決方式方法和思路方面的創新。其核心問題是企業如何應用其特色的服務來吸引目標新客戶,同時還能保留原有的老客戶的粘性。

(二)界面創新

主要是指客戶接觸到的載體方面的創新,企業通過其提供的界面將產品和服務提供給客戶,然后與客戶進行有效的交流,從而達成合作的方式。

(三)組織創新

主要是指企業通過完善其組織結構的設計能夠合理科學地匹配其產品和服務,同時保證服務的傳遞,即通過組織的創新支撐服務創新的開展。

(四)技術創新

即科學技術的運用及創新。企業需要運用先進的技術開發一種新的服務傳遞系統以便能改變自己與客戶的交流溝通方式,技術創新對于概念創新、界面創新,以及組織創新來說既是基礎又是進一步提升的保障。

二、泉州地區商業銀行養老金融服務發展現狀

受歷史和傳統的影響,當前泉州地區的商業銀行模式仍然以傳統模式為主,養老金融的發展也是比較滯后,目前泉州地區的養老金融體系主體為銀行和保險公司,主要產品為銀行儲蓄和商業養老保險。2018年末泉州市居民儲蓄存款余額為5 385億元,比上年增長7.1%;全年養老保險收入達514.9億元,此外,泉州地區的商業銀行近年來在養老金融服務的產品開發商也取得了一定的發展,但是由于歷史、體制等因素的影響,泉州市各商業銀行的養老金融產品和服務存在以下突出問題。

(一)養老理財產品概念大過實質

當前老年人的消費市場已經形成了巨大的“銀發經濟”現象,各類型金融機構也紛紛開始關注養老金融領域的市場。近年來,泉州地區的幾家商業銀行也發行了12只關于養老方面的金融產品,這些產品的資金主要投向國債、金融債及貨幣市場。總的來看這些養老金融產品與傳統的銀行理財產品差別并不大,只不過是以“養老”的概念來吸引中老年投資者購買。這些產品大多是名不副實的,其中一部分屬于短期的,收益率略高于傳統理財產品的品種,還有一部分屬于投資期限較長的但是也沒有提供養老服務條款的產品。從根本上來看,由于當前金融業的創新受現行法律規章的制約,商業銀行對養老金融的支持出現這種概念大于實質的現象也是一種正常現象。

(二)養老金融供給與市場需求存在一定的脫節

從發達國家的經驗來看,在進入老齡化社會之前,一般都會經過一段較長時間的財富積累,而我國當前的老齡化速度過快,未富先老成為我國老齡化現狀的代名詞。由于缺少了財富積累,我國的老年人大部分積蓄用在了基本生活需求上,甚至許多老年人的生活水平還處于貧困狀態,對未來預期的不樂觀,使得老年人對養老服務的購買缺乏熱情。受中國勤儉節約的美德的影響,老年人即使有服務的需求,但是考慮到價錢,往往就會壓抑對自身的服務需求,甚至會有排斥。與此同時傳統的養老服務業走的是賣方市場的道路,一般來說都是養老社區和機構,將自身擁有的養老服務資源進行整合包裝,然后為老年人服務。在這樣的服務模式下,泉州地區的商業銀行難免缺少對老年人需求的調查,老年人也缺乏對銀行養老金融服務的具體內容的了解,服務后期缺少信息反饋,無法了解老年人的服務滿意程度,且整個服務只在社區機構與被服務的老年人之間展開,信息不公開。這就導致了供需雙方信息不對接,用戶體驗信息也不公開,老年人享受的服務大多是普通化的大眾服務。

(三)商業銀行對養老金融的認知存在一定的偏差

目前國內很多金融機構包括投資者仍存在一大部分人將養老金融服務等同于養老金的增值,大部分的金融機構也僅僅是發行養老理財產品,讓客戶獲取短期收入,而沒有把養老金融業務作為本機構未來競爭的重點。商業銀行主要集中于推廣年金和理財儲蓄型的金融產品,許多老年客戶也只追求短期利益而忽視了運用金融方式來為自己老年生活做鋪墊。泉州地區的老年人受傳統觀念的影響,對于目前當地商業銀行推出的金融產品也表現出興趣不大的情況,造成這種現象的主要原因也主要是因為商業銀行和老年人對養老金融的認識存在一定的偏差所導致的。

三、泉州地區商業銀行利用服務創新四維度進行養老金融服務創新的途徑分析

(一)以需求作為動力,轉變經營理念

每個行業的服務創新基本表現形式都是無形的,都是企業與客戶之間的需求和情感的交流。因此,泉州地區的商業銀行應該從本地區老年客戶的需求出發,認真分析當前老齡化市場和同業之間的競爭趨勢,合理的運用“概念創新”,從解決問題的角度去優化和完善現有的養老金融產品和服務,并不斷進行新產品和新服務模式的開發,進而逐步形成本地區商業銀行的“商業智力”。同時,泉州地區的商業銀行也要改變傳統的經營理念,以本地區老年客戶的金融習慣作為突破口,通過開發出特色的服務來吸引目標新客戶,同時還能保留原有的老客戶的粘性。

(二)加強客戶關系管理,提升客戶參與度“客戶界面”

在互聯網環境下,傳統金融機構的業務也遭遇了前所未有的競爭,各種各樣的產品和服務如雨后春筍般讓人應接不暇,作為傳統金融機構的商業銀行在提供養老金融這種基于傳統金融業務基礎的創新服務的時候,要想增強客戶的體驗,就必須強化與老年客戶之間的溝通和互動。“客戶界面”的創新能夠讓商業銀行根據老年客戶的實際需求提供具體的養老金融產品和服務,同時也能完善銀行與客戶進行交流互動的方法。泉州地區的商業銀行進行“客戶界面創新”活動之時除了考慮客戶的現實需求之外,還要從與客戶的溝通交流當中不斷挖掘客戶的潛在需求。主要的做法就是商業銀行要注重老年客戶的參與,使其滲透到養老金融產品和服務的改進和開發等各個環節。不管是在產品設計的前期準備過程,還是產品名字的選擇上,都可以適當適時的讓老年客戶參與其中,這樣以來,銀行設計出的產品不僅能夠更符合老年人的需求,也讓老年人對產品的親切度和喜愛度提升。

(三)完善組織架構的設計,以匹配產品和服務的創新

在向目標客戶宣傳產品和服務的時候,泉州地區的商業銀行還可以充分利用其“組織創新”,通過完善組織內部的結構的設計,從而合理科學地匹配其產品和服務,確保老年金融產品和服務創新有效研發、傳遞;與此同時,商業銀行的組織結構和人員安排必須隨著養老金融產品和服務的變化需要而相應變化,通過組織結構的創新,確保與老年客戶的有效溝通,以實現與老年客戶外部“客戶界面”維度的無縫對接。總的來說,良好的組織架構能夠更好地將老年金融產品和服務創新的各個環節貫通起來,為老年客戶提供更多的價值創造。

(四)強化信息技術的運用,實現供求的有效銜接

信息技術的發展為服務領域的升級提供了更多的可能,因此養老金融的創新也離不開信息技術的應用。泉州地區的商業銀行要積極推行“科技創新”,有效的整合現代科學技術創新的成果并將其運用于那些能夠滿足老年人的養老金融服務和產品的開發和設計當中。養老金融的推廣離不開商業銀行的創新,也離不開老年客戶的參與。因此,在當前的互聯網環境下,泉州地區的商業銀行不僅應該思考如何依靠科技創新來進行金融產品和服務的創新,也需要注重信息技術的運用,將產品和服務有效地推向老年客戶,以真正做到服務目標市場。

四、總結

通過研究分析,可以看出商業銀行通過金融支持實現養老金融資源的有效配置,不僅有助于養老服務體系的完善,也是是完善我國地方養老服務體系,促進我國養老金融和整個社會經濟發展的動力之一。

參考文獻:

[1] 侯菊君.論我國城市社區老年金融服務建設[J].文化社會,2015(12).

[2] 李艷麗.商業銀行金融創新研究[J].企業改革與管理,2014.

[3] 羅佳駒.銀行業服務創新的影響因素研究[J].北方經貿,2016(3).

[5] 孫培基.對商業銀行服務創新的思考[J].海南金融,2014(5).

[責任編輯:方 曉]

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13