高成長性公司的風險補償時間與估值問題探討

2020-03-20 09:59:34蔡茂祥

北方經貿 2020年1期

關鍵詞:風險

蔡茂祥

摘要:風險補償時間是一種新的證券投資風險衡量方法研究,該方法考慮了影響將來股票價值的基本面因素,股價的高估部分需要用多長時間來補償,從新角度來衡量證券風險。基于該理念,現對高成長公司的風險補償時間和合理估值問題進行研究探討,以期為高成長性公司風險改革提供一定的理論依據。

關鍵詞:風險;風險補償時間;合理市盈率

中圖分類號:F271? ? 文獻標識碼:A

文章編號:1005-913X(2020)01-0148-02

證券投資的兩個要素是收益和風險,投資者總是希望他的投資能獲得較高的收益,但收益往往與風險是正相關的,高收益意味著高風險。投資者關注收益的同時,必定要關心自己證券的風險,那么如何衡量證券的風險成為一個重要問題。可以從不同角度不同方法來衡量證券風險。例如從計量方法角度,自1952年Markowits提出以證券投資收益率的方差計量風險以來,人們又相繼提出了其他風險計量理論與測度方法,如β值法、下偏矩方法、Hurst指數方法、VaR方法等。現介紹的風險補償時間也是一種衡量證券風險的方法,但有所不同的是,證券投資衡量方法主要是從統計的角度來設計模型的,進而只能考慮到證券的歷史交易數據,并不能反映證券(以股票為例)基本面蘊涵的信息,諸如其成長性等因素。從股票投資回報的簡單等式出發,引出被高估股票的一種風險衡量指標,該指標以時間為刻度,不妨稱之為風險補償時間。該指標考慮了股票的成長性因素對風險的影響,是基于股票基本面的一種風險衡量方法。基于該理念,現對高于行業凈利潤增長水平的高成長公司的市盈率進行了探討。

一、證券風險補償時間的概念

股票投資回報由股息收入和價差收入構成,則投資回報公式可表達為:

其中P(T)為T期的股價;P(0)為初期的股價;Di為i期的現金紅利;r為投資回報率。

設Pe為市盈率,ge為凈利潤增長率,gd為紅利增長率,得

Pe(T)為T期市盈率,Pe(0)為初期市盈率。

1+r)T? ? ? ? ? ? ? ? (3)

假設前提: ge≥0 ,即考慮利潤增長的股票。

令r=0,則有

(4)

(在等式中T*是要求的變量)

Pe(T)可以用合理的預期值來代替:Pe(T)=E[Pe(T)]

ge、gd為預測值,那么a、ge、gd、r0都為已知量,可以求出變量T*。

當α<1時,目前(初期)市盈率高于合理市盈率,價格被高估,T*>0,稱T*為風險補償時間。

當α>1時,目前(初期)市盈率低于合理市盈率,價格被低估了,T*<0。

二、證券風險補償時間含義解析

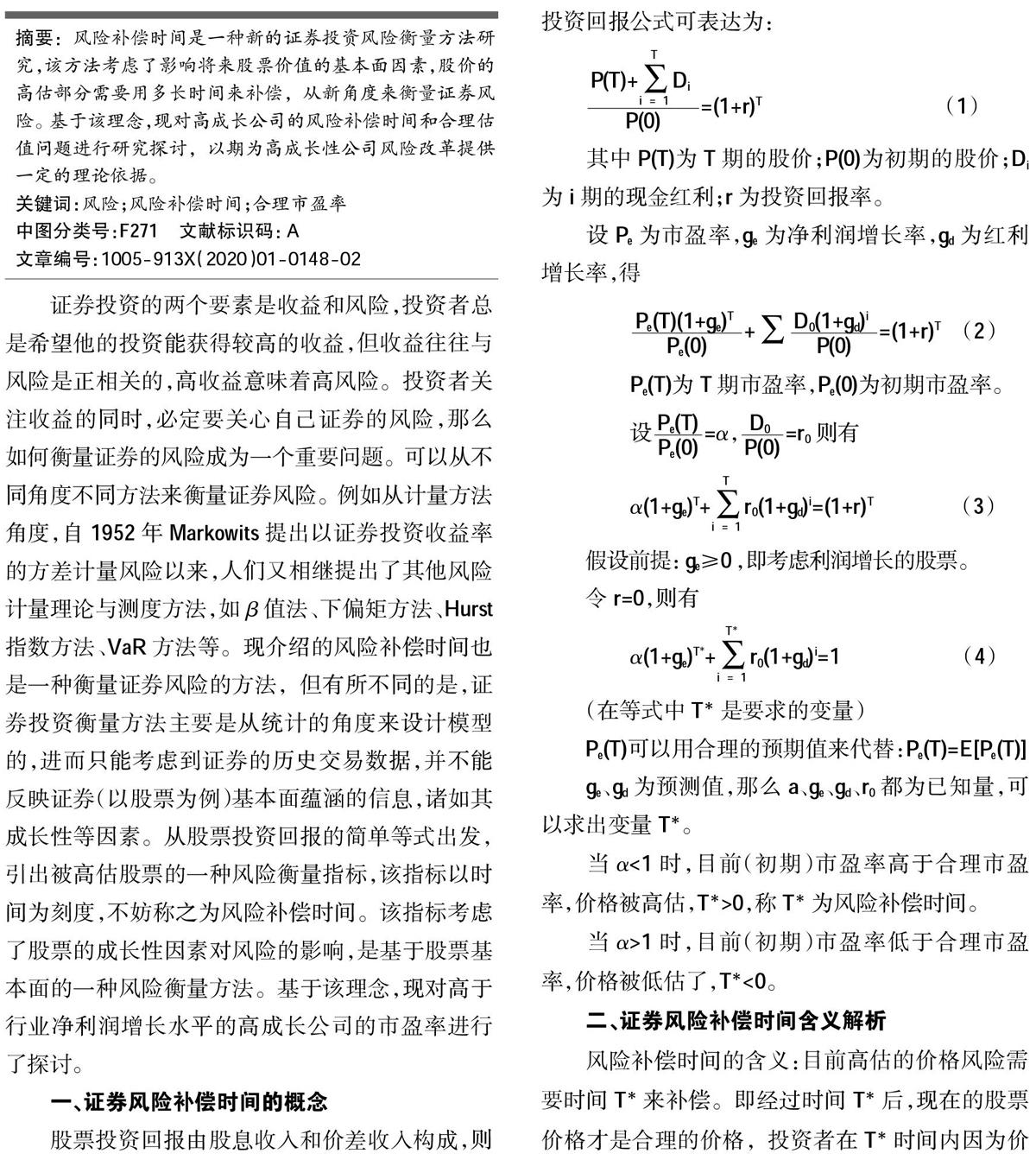

風險補償時間的含義:目前高估的價格風險需要時間T*來補償。即經過時間T*后,現在的股票價格才是合理的價格,投資者在T*時間內因為價值增長的收益為0,價值增長部分只用于補償高估風險。從風險補償時間的計算式中可以知道,T*與α、ge、r0、gd這四個因素有關,也就是說與市盈率的波動、利潤和紅利的波動有關,這樣的風險定義包含了內在的價值和市場價格因素,是較全面的風險解析。當α<1(當前市盈率高于合理市盈率)時表示高估了價格,T*>0,T*是風險補償時間,它的意義可用如(圖一)形表示。

(圖中用實線表示實際價值線,虛線表示合理價值線,橫軸為時間軸,0表示當前時間)

三、高成長性公司的風險補償時間與估值問題

本研究中高成長性公司特指凈利潤增長速度高于成熟行業平均凈利潤增長率的公司。為了便于討論,假設本文高成長性公司為二階段增長,即高增長之后即進入成熟行業的平穩增長階段。

高成長性公司由于其高于成熟行業的利潤增長速度,故其估值水平會比成熟行業公司高,體現在其市盈率水平要高于成熟行業平均市盈率水平。一般來說,增長率越高,其市盈率越高。當高成長性公司的增長率下降,其市盈率水平也會更著下降;當高成長性公司回歸平穩增長水平時,其市盈率也會和成熟行業平均市盈率持平。那么如何判斷高成長性當前市盈率是否有風險或者其合理市盈率應該是多少,下面接上文風險補償時間的理念進行探討。

(一)高成長性公司的風險補償時間

為了便于探討,我們假設公式(3)中的r0=0,r為成熟行業的平均回報率,則公式為:

(4)

若Pe(T)為成熟行業平均市盈率Pe,則公式為:

(5)

根據公式(5)求出T*。把T*稱為高成長性公司的風險補償時間。其含義是若該公司在T*時間后增長率回歸成熟行業平均水平,則其在T*時間內不能獲得高于成熟行業的平均回報率。若其維持高成長性的時間大于T*,則可以獲得超額回報;相反,若其維持高成長性的時間小于T*,其目前市盈率水平的回報將低于成熟行業平均水平。

(二)高成長性公司的合理估值

接公式(7),如果掌握高成長公司的高速成長時間為T,則可以計算其合理市盈率Pe。

(6)

則高成長性公司的合理市盈率取決于其增長率,維持高成長時間,成熟行業平均市盈率和成熟行業平均回報率(假設行業平均回報率即為行業增長率)。

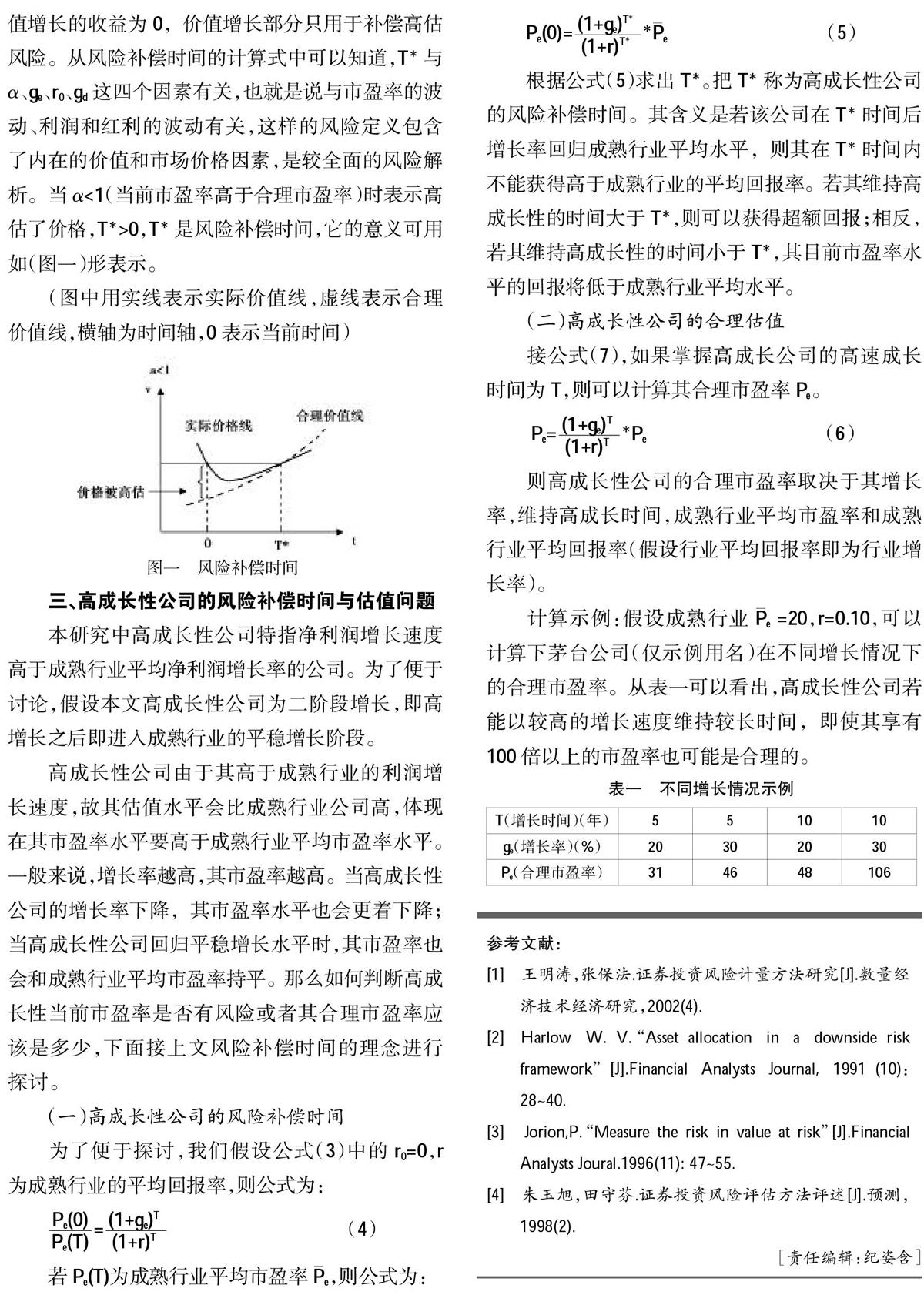

計算示例:假設成熟行業Pe =20,r=0.10,可以計算下茅臺公司(僅示例用名)在不同增長情況下的合理市盈率。從表一可以看出,高成長性公司若能以較高的增長速度維持較長時間,即使其享有100倍以上的市盈率也可能是合理的。

參考文獻:

[1] 王明濤,張保法.證券投資風險計量方法研究[J].數量經濟技術經濟研究,2002(4).

[2] Harlow? W. V.“Asset allocation? in? a? downside risk framework”[J].Financial Analysts Journal, 1991(10):28~40.

[3] Jorion,P.“Measure the risk in value at risk”[J].Financial Analysts Joural.1996(11): 47~55.

[4] 朱玉旭,田守芬.證券投資風險評估方法評述[J].預測,1998(2).

[責任編輯:紀姿含]

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:36:30

現代經濟信息(2016年19期)2016-10-20 15:20:15

中國科技博覽(2016年18期)2016-10-19 06:47:57

中國市場(2016年33期)2016-10-18 13:14:16

中國市場(2016年33期)2016-10-18 13:13:33

中國市場(2016年33期)2016-10-18 12:55:28

商(2016年27期)2016-10-17 06:18:10

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:33:32

大眾理財顧問(2016年9期)2016-10-11 17:05:02