保薦代表人準入門檻與IPO資源配置效率

2020-03-20 09:59:34陳雨婷

北方經貿 2020年1期

陳雨婷

摘要:保薦代表人準入門檻不斷下降引發了業界各方對于其是否能夠提高新股上市后表現與首發效率的擔憂。研究基于我國證券發行注冊制改革不斷推進的背景,以2012-2016年A股IPO為樣本,首次實證研究了保薦代表人市場準入門檻下降與IPO資源配置效率的關系。結果發現保薦代表人準入門檻越低,IPO資源配置效率越高,這表明保薦代表人的市場化改革能夠對IPO資源配置效率產生顯著影響。因此,堅持保薦代表人市場化改革,增強市場理性,尤為重要。

關鍵詞:IPO;保薦代表人準入門檻;首日抑價;市后表現

中圖分類號:F830.9? ? 文獻標識碼:A

文章編號:1005-913X(2020)01-0107-05

一、引言

科創板注冊制試點方案推行,讓股票發行注冊制改革與證券監管“去行政化”發展再一次成為資本市場的熱點問題。在注冊制逐漸推行的關鍵時期,作為證券發行過程中的“看門人”,對于保薦制度的把握也顯得尤為重要。而在保薦制度的探討中,研究保薦代表人的市場化改革對于IPO資源配置效率的影響,有利于提高資本市場執行效率。

從已有研究來看,國內外關于保薦制度的研究大多很少關注保薦代表人個體。國外研究者善于從保薦代表人聲譽與保薦代表人尋租行為的角度出發,研究保薦代表人制度與IPO效率的關系。Wang et al.(2010)分析了新股上市時公司的欺詐行為與投資者信念的關系;[1]Sharman et al.(2010)從承銷商聲譽與IPO首日抑價率的關系著手研究保薦代表人制度的完善與發展;[2]McMillan和 Woodruff(2002)發現,在大多數轉軌經濟國家中由于制度安排與司法體系的不完善,關系型契約比市場型契約更有效率,尋租的動機越強。[3]而國內關于該方面的研究,多集中于保薦制度的作用與改善措施方面,研究的層次較淺且多缺乏實證。翟立宏和徐志高(2009)發現,相比通道制,保薦制下IPO的定價效率更高。[4]楊建平(2012)研究了新股發行過程中保薦代表人尋租行為的主要原因以及對策,低成本、高利益與違規空間成為其主要原因。[5]黃順武和胡貴平(2013)提出保薦代表人制度未能夠有效減少新股上市過程中的過度包裝現象。[6]目前已有少量文獻開始關注保薦代表人的市場作用。易陽等(2016)通過分析保薦代表人頻繁離職的原因發現,保薦代表人資源的稀缺性是造成其在新股上市之后頻繁離職的主要原因,從而驗證了近年來逐步降低保薦代表人資格門檻政策措施的正確性。[7]然而,對于保薦代表人資格門檻下降能否直接影響IPO上市后資源配置效率,仍然是現有研究的空白領域。實際上,對于該問題的研究有著十足的重要性,馬一和韓子慧(2016)精辟地指出,保薦資質的“唯考試制”無法提高保薦制度的效率,現存保薦代表人資格授予制度不合理。[8]周彩霞和翟金娟(2013)基于保薦代表人與監管人的各方博弈分析表明,保薦代表人有動機與發行公司共同造假,破壞上市環境。[9]對于IPO資源配置效率方面,田高良和王曉亮(2007)運用多元線性回歸模型對IPO效率影響因素進行了實證研究,從而發現發行價、上市首日換手率和資產規模等都對其表現出極強的顯著性。[10]張學勇和廖理(2011)研究風險投資背景對公司在股票市場表現的相關影響,結果發現有外資背景風險投資的那些公司相對來說其股票市場表現更加優良。[11]黃碩和謝群(2018)探析了關于IPO治理措施的完善對于IPO經營業績的影響,強調推動我國證券發行的注冊制改革的重要性。[12]

基于此,著重研究保薦代表人資格門檻下降與IPO資源配置效率之間的關系,通過中國A股市場的股票價格數據與相關財務數據,發現保薦代表人準入門檻下降可以顯著地影響IPO資源配置效率,資格門檻越低,IPO資源配置效率越高。此外,借鑒黃俊和李挺(2016)的研究思路,在對IPO資源配置效率替代性變量的選擇上,選取新股上市后收益率與換手率等闡述其市后表現的數據指標。[13]還借鑒李明和趙梅(2014)的變量選擇,選取新股首日抑價率為IPO資源配置效率的又一替代性指標。[14]研究發現,保薦代表人資格的放寬與保薦代表人市場化改革的不斷推進能夠有效提高IPO資源配置效率,是維護良好市場環境的重要步驟。

本研究可能的學術貢獻:首先,嘗試從保薦代表人準入門檻的視角剖析保薦代表人資源的稀缺性對于IPO效率的影響,這對于近年來一系列監管新政的執行效用提供了解釋,對注冊制改革發展提供了新的探析視角;其次,運用多因素來衡量IPO資源配置效率,對于新股上市后表現的影響研究較為全面。

二、研究設計

(一)數據來源及樣本選取

以2012-2016年A股IPO公司為樣本,剔除了相關數據及財務信息缺失的公司,共得到722個觀測值(其中,主板公司259家、中小板公司175家、創業板公司288家)。本研究所需的上市后首日、三個月、六個月以及一年的換手率和漲跌幅、上證與深證A股指數、上市時發行價格和發行市盈率、上市公司募集資金總額、公司行業、承銷及保薦費用、主承銷商、審計機構等數據均直接來源于Wind數據庫和國泰安數據庫。金額虛擬變量的定義由筆者手工統計而成,樣本數據的均值以及比例計算等由Excel整理完成,最后數據的實證分析由SPSS25.0統計完成。

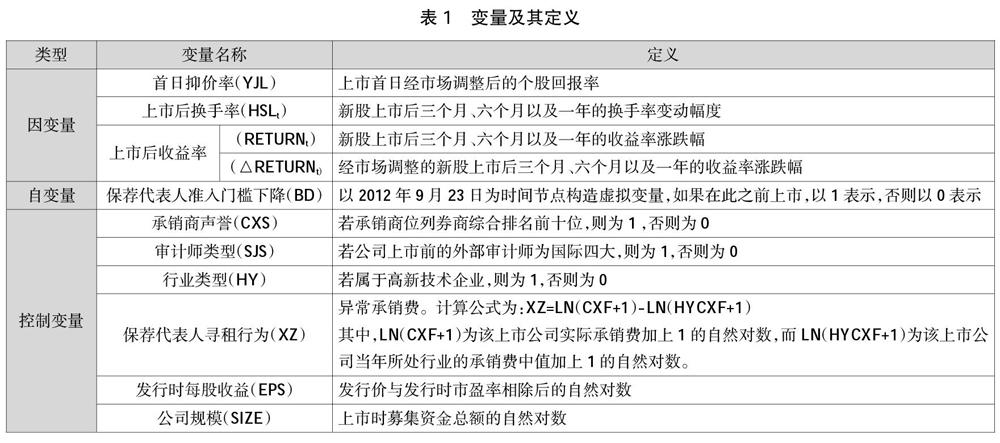

(二)主要變量定義

1.資源配置效率

研究選擇三個具體的代理變量來表示個股IPO資源配置效率。一是首日抑價率(YJL),借鑒已有研究(黃俊、李挺,2016),新股定價效率是研究股票發行的重點內容,定價的合理化與否無疑是 IPO 市場資源配置的“指示器”;二是新股上市后三個月、六個月以及一年的換手率(HSL),已有研究認為若股票的長期換手率越高,即股票價格變動率越高,則說明IPO效率越高,進一步表明IPO資源配置效率越好;三是新股上市后三個月、六個月以及一年的收益率(RETURN),長期收益率越高,代表著新股上市后的經營業績和股票收益越高,IPO上市后表現和資源配置效率越好。同時,我們在此基礎上對變量RETURN進行改進,構造變量(△RETURN),代表經市場調整后的個股長期收益率,其中仍包括上市后三個月、六個月以及一年。

2.保薦代表人準入門檻下降

以2012年9月23日為時間節點構造虛擬變量(BD),如果在此之前上市,以1表示,否則以0表示。原因如下:首先,根據中國證監會2014年11月28日的新聞發布會可知,該會于2012年9月23日取消了“保薦代表人注冊”行政審批項目,改由中國證券業協會實施自律管理,充分表現了保薦代表人準入門檻放低的改革措施。其次,自2012年9月之后,在注冊制改革不斷推進的情況下,保薦代表人準入門檻也在逐年接受監管部門的調整。包括2013年的保薦代表人考試由往年的一年一次變更為一年兩次,2014年的報考門檻下降等。最后,自2012年9月之后IPO的暫停,讓大部分的券商投行陷入“寒冬”,一些無項目可做的保薦代表人便是主要裁員對象,使得保薦代表人不再是稀缺資源,而保薦代表人資源稀缺性減弱也是準入門檻放低的直接結果。因此,認為以2012年9月23日作為保薦代表人準入門檻下降的時間節點構造虛擬變量進行回歸檢驗是合理的。

3.控制變量

借鑒前人相關研究成果(李明和趙梅,2014;黃順武和胡貴平,2013;黃俊和李挺,2016;田高良和王曉亮,2007),選取承銷商聲譽(CXS)、審計師類型(SJS)、行業類別(HY)、保薦代表人尋租行為(XZ)、發行時每股收益(EPS)、公司規模(SIZE)六個變量作為模型的控制變量。變量的具體定義及說明如表1所示。

(三)在借鑒國內外相關研究和結合我國股票市場實際的基礎之上,建立了如下模型:

HSLt /RETURNt /YJL=λ0+λ1BD+λ2XZ+λ3CXS+

λ4SJS+λ5HY+λ6SSD+λ7EPS+λ8SIZE+ε

其中,λ為相應的系數,ε為隨機誤差項。

三、實證結果與分析

(一)描述性統計

1.主要變量的描述性統計

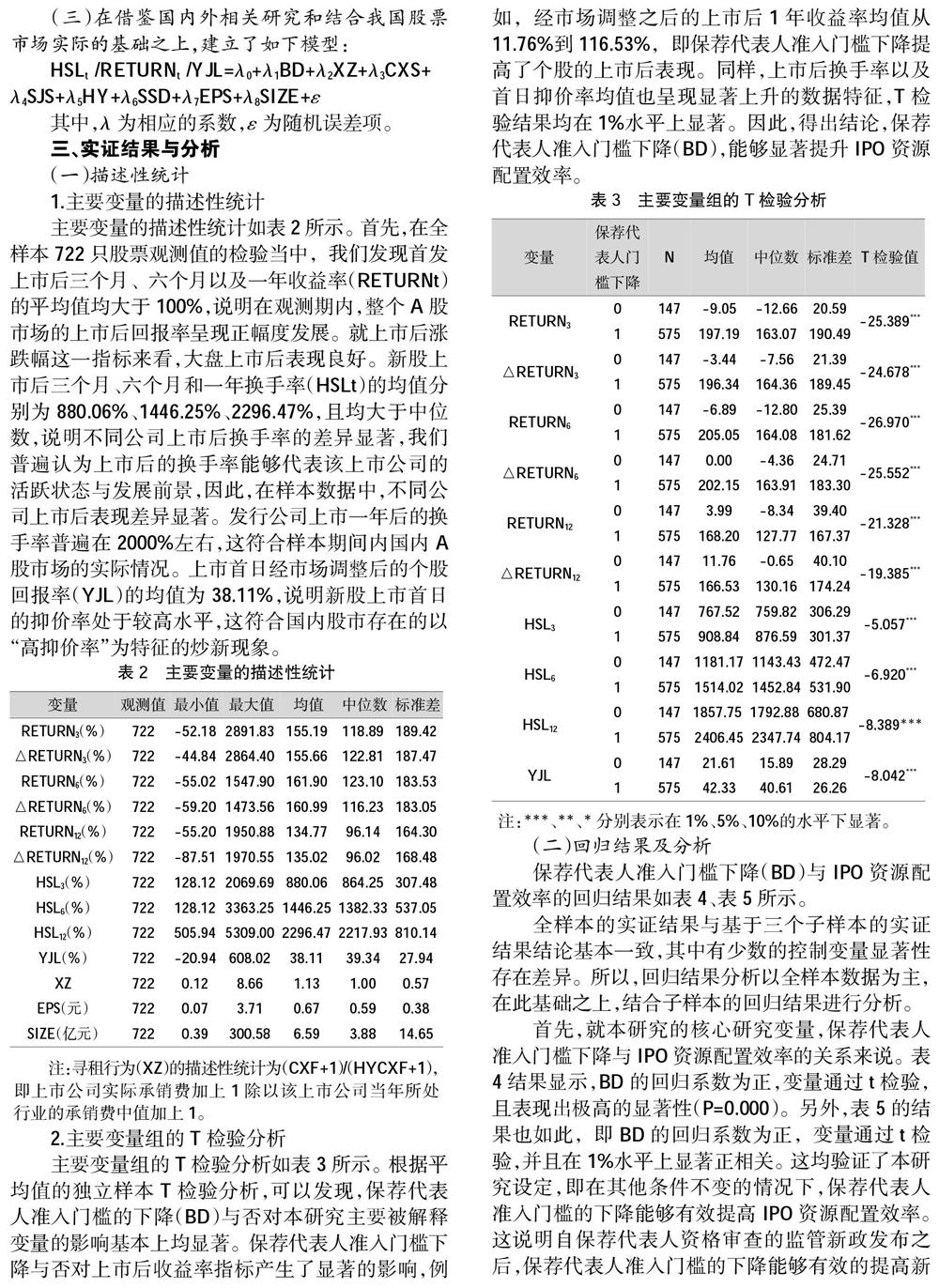

主要變量的描述性統計如表2 所示。首先,在全樣本722只股票觀測值的檢驗當中,我們發現首發上市后三個月、六個月以及一年收益率(RETURNt)的平均值均大于100%,說明在觀測期內,整個A股市場的上市后回報率呈現正幅度發展。就上市后漲跌幅這一指標來看,大盤上市后表現良好。新股上市后三個月、六個月和一年換手率(HSLt)的均值分別為880.06%、1446.25%、2296.47%,且均大于中位數,說明不同公司上市后換手率的差異顯著,我們普遍認為上市后的換手率能夠代表該上市公司的活躍狀態與發展前景,因此,在樣本數據中,不同公司上市后表現差異顯著。發行公司上市一年后的換手率普遍在2000%左右,這符合樣本期間內國內A股市場的實際情況。上市首日經市場調整后的個股回報率(YJL)的均值為38.11%,說明新股上市首日的抑價率處于較高水平,這符合國內股市存在的以“高抑價率”為特征的炒新現象。

2.主要變量組的T檢驗分析

主要變量組的T檢驗分析如表3所示。根據平均值的獨立樣本T檢驗分析,可以發現,保薦代表人準入門檻的下降(BD)與否對本研究主要被解釋變量的影響基本上均顯著。保薦代表人準入門檻下降與否對上市后收益率指標產生了顯著的影響,例如,經市場調整之后的上市后1年收益率均值從11.76%到116.53%,即保薦代表人準入門檻下降提高了個股的上市后表現。同樣,上市后換手率以及首日抑價率均值也呈現顯著上升的數據特征,T檢驗結果均在1%水平上顯著。因此,得出結論,保薦代表人準入門檻下降(BD),能夠顯著提升IPO資源配置效率。

(二)回歸結果及分析

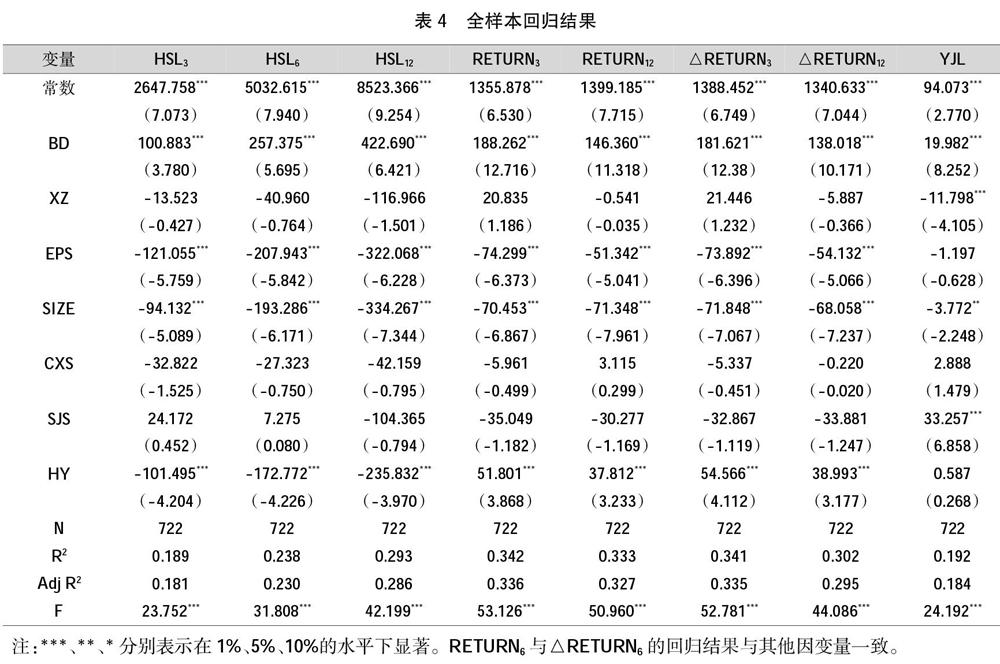

保薦代表人準入門檻下降(BD)與IPO資源配置效率的回歸結果如表4、表5所示。

全樣本的實證結果與基于三個子樣本的實證結果結論基本一致,其中有少數的控制變量顯著性存在差異。所以,回歸結果分析以全樣本數據為主,在此基礎之上,結合子樣本的回歸結果進行分析。

首先,就本研究的核心研究變量,保薦代表人準入門檻下降與IPO資源配置效率的關系來說。表4結果顯示,BD的回歸系數為正,變量通過t檢驗,且表現出極高的顯著性(P=0.000)。另外,表5的結果也如此,即BD的回歸系數為正,變量通過t檢驗,并且在1%水平上顯著正相關。這均驗證了本研究設定,即在其他條件不變的情況下,保薦代表人準入門檻的下降能夠有效提高IPO資源配置效率。這說明自保薦代表人資格審查的監管新政發布之后,保薦代表人準入門檻的下降能夠有效的提高新股上市后的表現與IPO資源配置效率。對此不難理解,保薦代表人準門檻下降最直接的反應便是保薦代表人資源稀缺性改善,讓保薦代表人行業在市場化競爭的基礎之上達到公平發展的階段,這無疑將提升資本市場的理性內涵,從而提升上市公司質量,提高發行公司新股上市后的收益率表現與換手率活躍度,并且在降低虛假包裝帶來的虛提發行價基礎上,提高新股首發抑價率。

其次,對于其他的控制變量來說,保薦代表人尋租行為的衡量指標異常承銷費(XZ)與上市后收益率和上市后換手率的負相關性并不顯著,與首發抑價率的負相關性在1%水平上顯著。其原因可能是保薦人尋租行為更大程度上與新股發行定價效率有關,而較低影響到新股上市后表現。另外,行業類型(HY)與上市后換手率呈現出顯著的負相關性,這說明高新技術企業尤其信息技術行業的新股上市后換手率更低。原因可能是投資者對于高新技術企業的高估,而在一段時間后發現其名不符實時,投資者則會降低對其的估值,從而導致該股長期弱勢。

最后,觀察三個子樣本的些許差異,發現除了控制變量之后,核心變量保薦代表人準入門檻下降與IPO資源配置效率的關系與全樣本的數據特征一致。因此,回歸分析滿足核心假設,即保薦代表人準入門檻的下降能夠顯著提高IPO資源配置效率。

(三)穩健性檢驗

采用了如下測試來增強研究結論的穩健性。一種方法將樣本期間調整為2010年1月至2012年12月;另一種方法是將上市后收益率漲跌幅換成上市后三年的收益率漲跌幅,并在此基礎上對該變量進行市場調整,同樣進行絕對值與相對值疊加驗證。基于調整之后的樣本回歸檢驗結果沒有發生顯著的變化,說明本研究的實證結果是穩健的。

四、結論與政策建議

在現今注冊制試點進行的關鍵時期,保薦代表人的市場化改革一直是資本市場廣泛討論的話題。研究以2012-2016年A股IPO公司為樣本,實證檢驗了保薦代表人準入門檻下降對IPO資源配置效率的影響。研究發現,保薦代表人準入門檻下降能夠有效提高新股IPO資源配置效率;并且通過板塊比較發現,全樣本與分樣本的實證結果基本一致。因此,有效降低保薦代表人準入門檻,褪去保薦代表人“金領”色彩,能夠提高A股市后表現。

針對上述保薦代表人門檻下降對IPO資源配置效率影響的研究結果,提出以下建議:強調保薦代表人改革放權于市場,增進市場理性;強調保薦代表人權責匹配,強化保薦代表人失格懲罰制度。從現實交易中來看,保薦代表人獲得的報酬與其責任是不匹配的。由于其資源的稀缺性與政府后盾的加壓,即使出現造假行為,對于保薦代表人的處罰最多就是禁止其準入市場或經濟處罰。所以,需要強調權責匹配與加大保薦代表人失格懲罰力度,減少尋租與造假空間。

參考文獻:

[1] Tracy Yue Wang, Andrew Winton, and Xiaoyun Yu. Corporate Fraud and Business Conditions:Evidence from IPOs[J].The Journal Of Finance, 2010(6).

[2] Sharma, S.K., A.Seraphim. The Relationship between IPO Underpricing Phenomenon & the Underwriters Reputation[J]. The Romanian Economic Journal, 2010(13).

[3] McMillan, J., and C.Woodruff. The Central Role of Entrepreneurs in Transitional Economics[J].Journal of Economic Perspectives, 2002(3).

[4] 翟立宏,徐志高.我國股票發行通道制與保薦制下IPO 定價效率的比較研究[J].經濟問題,2009(5).

[5] 楊建平.新股發行與保薦人尋租行為探析[J].經濟縱橫,2012(11).

[6] 黃順武,胡貴平.保薦制度、過度包裝與IPO定價效率關系研究[J].證券市場導報,2013(8).

[7] 易 陽,宋順林,譚勁松.保薦代表人頻繁離職是“薦而不保”的體現嗎——基于中國IPO市場的證據[J].中國會計評論,2016(1).

[8] 馬 一,韓子慧.我國保薦人制度:制度反思與變革探索——以證券發行注冊制改革為背景[J].海南金融,2016(7).

[9] 周彩霞,翟金娟.保薦人制度在中國股市蛻變為尋租制的經濟學分析[J].南京理工大學學報:社會科學版,2013(1).

[10] 田高良,王曉亮.我國A股IPO效率影響因素的實證研究[J].南開管理評論,2007(5).

[11] 張學勇,廖 理.風險投資背景與公司IPO:市場表現與內在機理[J].經濟研究,2011(6).

[12] 黃 碩,謝 群.注冊制下IPO公司機會主義行為的治理探析[J].時代金融,2018(10).

[13] 黃 俊,李 挺.盈余管理、IPO 審核與資源配置效率[J].會計研究,2016(1).

[14] 李 明,趙 梅.投資者保護、尋租與IPO資源配置效率[J].經濟科學,2014(5).

[責任編輯:王 旸]