行業(yè)競爭與薪酬差距的綜合治理效應

2020-03-31 07:41:52桂林電子科技大學商學院胡衛(wèi)敏王凌峰

經濟研究參考 2020年23期

桂林電子科技大學商學院 胡衛(wèi)敏 王凌峰

一、引言

我國不斷發(fā)出“保障和改善民生永遠在路上”的倡議。公司應該如何給員工發(fā)放薪酬以及如何合理設置公司所有成員的薪酬差距,成為各公司不可避免的關鍵問題。高管與員工薪酬差距問題是國內外公司治理研究領域的經典主題與輿論長期關注的焦點之一。2019年4月,《價值重塑:2019中國人力資本管理趨勢報告》指出,對目前各公司運行的薪酬制度,員工的體驗普遍不佳。有超過一半的員工認為公司制定的薪酬不公平。但對于目前發(fā)展?jié)摿Ω叩穆毼唬绕涫歉呒壒芾眍惖嚷毠さ男匠杲o付,公司表現(xiàn)得非常大方,例如,對高級管理人才他們愿意支付高于求職者預期30%的薪酬來吸引優(yōu)秀人才的加盟。此外,我國A股上市公司董事長薪酬最高達每年3170萬,引起網(wǎng)友的熱議。其中,鋼鐵、房地產、非銀金融、銀行、商業(yè)貿易這幾大行業(yè)的高管薪酬最高。2019年7月,德勤高管薪酬研究中心在《2018~2019年度中國A股上市公司高管薪酬與長期激勵調研報告》中指出,超過70%的行業(yè)高管最高薪酬均值突破百萬元大關,同一公司高管團隊與員工間薪酬差距不斷拉大,2018年的差距平均達到9.47倍,近三年薪酬差距復合增長率達到10%。同時,高明華和程恒森(2018)在《中國上市公司治理分類指數(shù)報告(2018)》中也特別強調了公司高管薪酬超過績效過快增長問題。

高管與員工薪酬差距的不斷擴大對公司發(fā)展有何影響?薪酬差距與績效之間呈現(xiàn)正相關關系是錦標賽理論的主要觀點(Lallemand et al.,2004),行為理論則主張薪酬差距的擴大會使公司績效下降(Cowherd and Levine,1992)。上述兩個理論都有很多經驗檢驗,Cowherd和Levine(1992)、張正堂(2010)等的支持行為理論,胥佚萱(2010)的研究支持錦標賽理論。王懷明和史曉明(2009)、周春梅與張成心(2014)等認為二者之間存在區(qū)間效應,兩個理論分別在高管—員工薪酬差距的不同區(qū)間上各自成立。

上述研究對薪酬和績效關系的變動幅度沒有進一步研究說明,且均在公司內部層次變量上展開,對公司績效的外部因素關注不夠,少有文獻探討薪酬差距與其他公司外部層次因素的綜合治理效應。影響公司績效的外部因素很多,其中行業(yè)競爭度首當其沖。公司的生存和發(fā)展必然處于某個具體的行業(yè)環(huán)境內,行業(yè)競爭度由此自然對公司績效產生不可忽視的影響。諸多文獻表明,行業(yè)競爭度對某種因素和公司績效之間的關系產生調節(jié)作用。黃琦星和溫馨(2018)認為行業(yè)競爭度對廣告支出和公司績效的關系產生顯著調節(jié)作用;李文君與劉春林(2011)得到行業(yè)競爭調節(jié)冗余資源與公司績效關系的結論;李紹龍和龍立榮等(2012)研究認為高管團隊的薪酬差距及公司績效的關系會受到行業(yè)內高管薪酬差距及行業(yè)內技術密集性的干擾調節(jié)作用。然而,直接明確地討論行業(yè)競爭度對高管—員工薪酬差距對公司績效影響的文章不多見,曹月(2017)的研究結果認為行業(yè)調節(jié)了二者關系,但該文獻在測度行業(yè)競爭度時,將行業(yè)競爭度作為分類變量,按照行業(yè)集中度分為兩大類,對行業(yè)競爭度的測度比較粗糙。

二、文獻綜述

錦標賽理論最早由Lazear和Rosen于1981年提出,在錦標賽機制中,代理人的薪酬只依賴于他的績效在所有代理人中的排名,而與他的絕對績效表現(xiàn)無關。錦標賽制度可以剔除很多不確定因素,使委托人對代理人努力水平的判斷更為準確,既強化激勵機制,又降低風險成本。Winter-Ebmer和Zweimüller(1999)的研究證明了公司內部薪酬差距對績效具有積極作用,但是隨著時間的發(fā)展,其積極效應會減弱。Lallemand和Plasman(2004)發(fā)現(xiàn),進一步證明錦標賽理論同樣適用高管—員工薪酬差距與公司績效之間的關系探討,即認為高管與員工薪酬差距的不斷擴大能夠提升公司績效。Hibbs和Locking(2000)也同樣驗證了錦標賽理論的成立。Kato和Long(2011)以中國上市公司數(shù)據(jù)為樣本,研究得出公司內部薪酬差距與公司績效之間存在顯著的正向關系,在非國有企業(yè)中二者關系更加明顯。Ataay(2019)研究考察了2009~2013年土耳其上市公司薪酬分散的績效后果。他將研究集中于縱向薪酬分散,反映了企業(yè)內部和縱向之間在兩個重要的層次級別上的差異:最高執(zhí)行者級別和較低層次級別。在新興市場的背景下,他提出兩個相互矛盾的假設,并基于股權理論和競爭理論的論證,研究結果證實了高管和員工之間的薪酬差距對公司在土耳其的盈利能力具有積極影響。Ataay通過研究新興國家和地區(qū)的垂直薪酬差距為當前的經驗證據(jù)做出了貢獻。國內也有不少學者支持該理論。白鋒和程德俊(2006)借用美國NBA2001~2005年四個賽季球員的相關數(shù)據(jù),證實了團隊之間的薪酬差距能進一步促進個人績效和團隊績效。胥佚萱(2010)、常健(2014)均采用相同類型的公司樣本,研究得出公司高管—員工薪酬差距與公司績效顯著正相關,尤其對民營公司來說二者之間的正向關系更顯著。但他們在指標衡量方式上存在一定差異,前者使用前三名高管平均薪酬與全體職工平均薪酬的比值衡量高管—員工薪酬差距,以凈資產收益率測度績效研究二者關系,對其分別進行截面回歸分析和時間序列分析。后者采用高管團隊與普通員工之間的薪酬差距衡量高管—員工薪酬差距,并考慮財務和市場兩方面績效對其進行研究。項慧玲(2019)也采用與后者相同的薪酬差距指標和財務績效、市場績效指標,以2008~2017年滬深主板上市公司為研究對象,研究認為高管—員工薪酬差距與績效正相關。高中秋(2013)以及錢明輝、李天明和何濱舟(2017)分別以我國民營上市公司、國有上市公司為研究對象,證實了高管—員工薪酬差距與公司績效正相關。他們均使用整個高管團隊與普通員工之間的薪酬差距衡量高管—員工薪酬差距,績效指標的衡量方式雖然不同,但都是從財務方面測度公司績效。余麗娜(2018)采用問卷調查的方式獲取了制造業(yè)和非制造業(yè)兩類公司的數(shù)據(jù),研究證實了高管—員工薪酬差距均對績效具有正向影響,同時還證明了員工流動性在績效與高管—員工薪酬差距與績效之間具有完全中介作用。孫俊成等(2019)以滬深上市公司樣本,證明了高管與普通職工之間的薪酬差距越大,公司績效越好。

行為理論與錦標賽理論持相反的觀點,從心理學、社會學等角度闡釋薪酬差距的擴大會降低公司的凝聚力,導致公司績效下降。國外學者Martins(2008)通過研究證明較大的薪酬差距容易使員工之間產生隔閡,引起不公平感,不利于合作,阻礙組織發(fā)展,對公司價值的實現(xiàn)產生消極影響。我國學者盧銳(2007)將前三名高管平均薪酬與全體員工薪酬之間的差距作為高管—員工薪酬差距,借助我國上市公司數(shù)據(jù),采用多元回歸方法證明了公司的管理層權力越大,高管—員工薪酬差距越大,但績效反而下降,即薪酬差距與績效負相關。Xiao等(2014)基于中小企業(yè)董事會2008~2012年131家上市公司的平衡面板數(shù)據(jù),將高管與員工之間的絕對薪酬差距和以分位數(shù)比衡量的差距的不公平性納入了研究系統(tǒng),探討高層管理人員與普通員工之間的薪酬差距對企業(yè)成長的影響以及管理權在上述關系中的作用。結果表明,高管—員工絕對薪酬差距及差距的不公平性與公司成長性顯著負相關,同時發(fā)現(xiàn)高管控制權是企業(yè)確定高管—員工薪酬差距過程中的重要影響因素,高管控制權使不合理的高管—員工薪酬差距對公司成長性的消極作用更加明顯。董斌和曲蓬(2014)以2000~2011年滬深兩市全部A股非金融類公司為樣本,用整個高管團隊與普通員工之間的薪酬差距來衡量高管—員工薪酬差距,證實了員工薪酬水平對績效具有正向影響,高管—員工薪酬差距對公司績效具有負面影響。以上學者在被解釋變量公司績效的測度上雖然存在一定差異,但都是從財務方面進行衡量。喬焱寧(2018)借用A股上市公司樣本證實了高管—員工薪酬差距與公司績效的關系更適用于行為理論。而賈偉(2018)主要集中研究薪酬差距對公司創(chuàng)新績效的影響,將2012~2016年創(chuàng)業(yè)板制造業(yè)上市公司數(shù)據(jù)作為研究基礎,用高管團隊平均薪酬來衡量高管薪酬,從生命周期的角度研究薪酬差距對公司創(chuàng)新績效的影響,證實了高管—員工薪酬差距與創(chuàng)新績效負相關,且二者關系不受生命周期變化的影響。

國外學者Braakmann(2008)以德國公司為樣本,研究得出不同類員工的薪酬差距與公司績效的關系是不同的,其中白領員工的薪酬差距與績效呈倒“U”型關系,即認為錦標賽理論與行為理論共同發(fā)揮作用。Shaw等(2002)發(fā)現(xiàn),薪酬差距不僅可以激發(fā)員工更加努力工作,進而提高績效,也會抑制員工間合作的積極性。我國也有不少學者雖然采用不同的指標衡量方式、使用不同的樣本研究二者關系,但得出基本一致的結論,即認為二者呈倒“U”型關系。王永樂和吳繼忠(2010)選擇我國354家A股上市公司2003~2005年的數(shù)據(jù),取相應指標的均值來研究薪酬差距與績效的關系,研究認為不同層級之間員工薪酬差距越大,越有利于績效的提升,同一層級員工薪酬差距越小越能提升績效,錦標賽理論和行為理論具有互補性。王懷明和史曉明(2009)采用多元回歸的方法,以我國A股上市公司為樣本,分產權性質、分地區(qū)研究高管—員工薪酬差距對公司績效的影響,得出二者屬于倒“U”型關系,并且得出非國有企業(yè)、經濟發(fā)達地區(qū)的公司能接受較高的薪酬差距水平的結論。但兩者在兩個變量的衡量方式上有所不同,前者使用高管團隊平均薪酬與員工平均薪酬之間的差距來衡量高管—員工薪酬差距,以資產收益率來衡量公司績效;而后者采用高管薪酬最高值與普通員工薪酬的比值衡量高管與員工之間的薪酬差距,以凈資產收益率來衡量績效。趙睿(2012)雖然在衡量高管薪酬時僅僅核算前三名核心高管薪酬,并用托賓Q值測度公司績效,基于1999~2009年滬深A股全部制造業(yè)上市公司面板數(shù)據(jù)也得出一致的結論,但他認為這一關系不因公司產權性質和所在地區(qū)的不同而存在差異。由此可見,各個學者采用的薪酬差距與績效測度指標都不太一致,但結論基本相同。此外,石榴紅、張時淼和馮照楨(2013)僅僅對產權性質進行劃分,認為二者也符合該關系,而國企薪酬敏感度更強。戴云和沈小燕(2013)、周春梅和張成心(2014)、呂峻(2014)、甘羅娜(2017)分別以壟斷行業(yè)上市公司、17家旅游企業(yè)、非金融類上市公司、TMT(techndogy、media、telecom)行業(yè)上市公司為研究對象,驗證了高管—員工薪酬差距與公司績效呈倒“U”型關系,即錦標賽理論與行為理論共同發(fā)揮作用。Chunmei和Chengxin(2014)基于博弈論、社會比較論、管理權理論和多元回歸模型,對中國旅游業(yè)上市公司在經營過程中的管理權關系、高管人員薪酬差距和公司績效進行了理論分析和多元回歸分析。結果表明:首先,管理權力理論不適用于旅游業(yè),管理權力并未顯著影響高管—員工薪酬差距和公司績效;其次,高管—員工薪酬差距與旅游公司績效之間呈顯著的倒“U”型關系。楊華和肖京(2019)、時軍和張紅霞(2019)以新一代信息技術產業(yè)上市公司為研究對象,證實了高管—員工薪酬差距與公司績效之間呈倒“U”型關系。孫天瑀(2019)采用與其他學者不同的樣本獲取方式,即通過問卷調查獲取某傳媒集團內部團隊領導和成員的相關數(shù)據(jù),證實了團隊內部薪酬差距與員工參與度、團隊績效之間存在倒“U”型關系。以上學者在研究二者關系時大多采用多元回歸的方法,而蔡蕓、陳淑玉和任成(2019)采用面板門限回歸分析的方法證明了我國制造行業(yè)的國有上市公司的高管—員工薪酬差距與公司績效之間存在倒“U”型關系,在門限值以下薪酬差距對績效的激勵作用更強,在門限值以上其激勵效應減弱。而Luo等(2020)通過對中國公司的研究證實了高管—員工薪酬差距與公司績效之間存在近似的“U”型關系,并認為這種非線性關系在國有企業(yè)比在非國有企業(yè)更弱,表明公司所有制是一個重要的調節(jié)變量。

還有一些學者得出與以上三種觀點均不一致的結論。Conyon等(2001)認為公司績效會因高管薪酬分布狀況的不同而改變,即既不支持錦標賽理論也不支持行為理論。張正堂(2008)以我國2001~2005年上市公司數(shù)據(jù)為基礎,并以管理團隊與全體員工之間的薪酬差距來測度高管—員工薪酬差距,證實了二者沒有顯著關系。陶巧智(2013)以我國A 股主板741家上市公司為研究對象,從行業(yè)差異性視角出發(fā),利用多元回歸方法研究前三名高管與普通員工之間的薪酬差距與公司凈資產收益率、每股收益之間的關系,研究認為不同的行業(yè)差異很大,并且多數(shù)行業(yè)的高管—員工薪酬差距與公司績效不存在顯著的正向線性相關性。Wang和Xu(2015)以2010~2012年在滬深兩市上市的中央企業(yè)為樣本,在研究高管—員工薪酬差距與公司績效之間關系的同時還分析了高管薪酬、在職消費和公司績效之間的相關性。結果表明,高管薪酬與公司績效顯著正相關,因此高管薪酬的過多限制不利于提高企業(yè)整體績效;在職消費與高管薪酬呈負相關,但并不顯著。從在職消費與高管薪酬之間的相關性來看,高管薪酬的增減將影響在職消費。但是考慮到其他可能影響在職消費的因素,兩者之間的關系不再重要。因此,高管薪酬的變化并不是在職消費的主要動機。薪酬差距與公司績效之間沒有顯著相關性。縮小高管與普通員工之間的薪酬差距有利于維護社會公平與正義,但在短期內對公司績效沒有實質性影響。Rouen(2020)通過大量公司的綜合薪酬數(shù)據(jù)也證實了公司高管與普通員工薪酬差距與公司績效之間沒有顯著的關系。

通過對國內外學者關于高管—員工薪酬差距與公司績效關系研究文獻的回顧與梳理,可發(fā)現(xiàn)國外關于二者關系的研究早于國內,且其研究逐漸走向成熟,但是結論各有不同。主要形成以下幾種關系:一是支持錦標賽理論,認為前者對后者具有正向影響;二是支持行為理論,認為前者對后者具有反向影響;三是贊同錦標賽理論與行為理論共同發(fā)揮作用,認為兩者之間不是簡單的線性關系,存在區(qū)間效應;四是二者之間不存在相關關系。上述研究對其關系的變動幅度沒有進一步研究說明,且均在公司內部層次變量上展開,對公司績效的外部因素關注不夠,少有文獻探討薪酬差距與其他公司外部層次因素的綜合治理效應。

三、理論分析與研究假設

高管與員工在公司中所處的地位存在明顯差異,當然,地位高責任也相應較大。相比員工,公司的各種經營管理決策是高管的重要工作事項,在公司的成長、發(fā)展等各方面都起著極其重要的作用,他們需要付出的努力、承擔的責任遠遠超過普通員工,高管應獲得較高的薪酬。

Lallemand等(2004)研究表明,錦標賽理論在高管—員工薪酬差距與公司績效關系之間同樣適用,認為公司高管與員工薪酬差距的不斷增大會使績效不斷提升。較小的薪酬差距不利于公司績效的提升,首先,它不能補償高工作效率的人才,不能展開有效競爭,不能激勵高管努力工作。其次,高管只是決策團體,決策的具體執(zhí)行離不開員工,高管—員工薪酬差距的逐漸擴大能夠最大限度地激勵最有工作效率的員工,刺激員工工作積極性,使高管與員工都會更加努力。而Cowherd等(1992)支持行為理論,認為高管—員工薪酬差距對公司績效產生負面影響。行為理論分別從員工感受、團隊合作、前攝性薪酬分配、薪酬比較等方面說明薪酬差距較大不利于提高員工工作熱情,對公司績效產生消極影響。

心理學理論推演認為薪酬差距相對較小通常會導致惡性嫉妒,績效因此下降;較大的薪酬差距更大可能引起較多的良性嫉妒,使公司績效越來越好(胡弈明和傅韜,2018)。因此,兩個理論會同時發(fā)揮作用,僅僅使用錦標賽理論或行為理論并不能很好地闡釋薪酬差距對公司績效產生的影響,只是不同區(qū)間范圍其影響大小不一樣。薪酬差距不斷拉大時,行為理論首先起主導效應,錦標賽理論隨后發(fā)揮主要作用。在兩個理論的綜合影響下,高管—員工薪酬差距的變化使得公司績效緩慢降低或提高。由此提出如下假設。

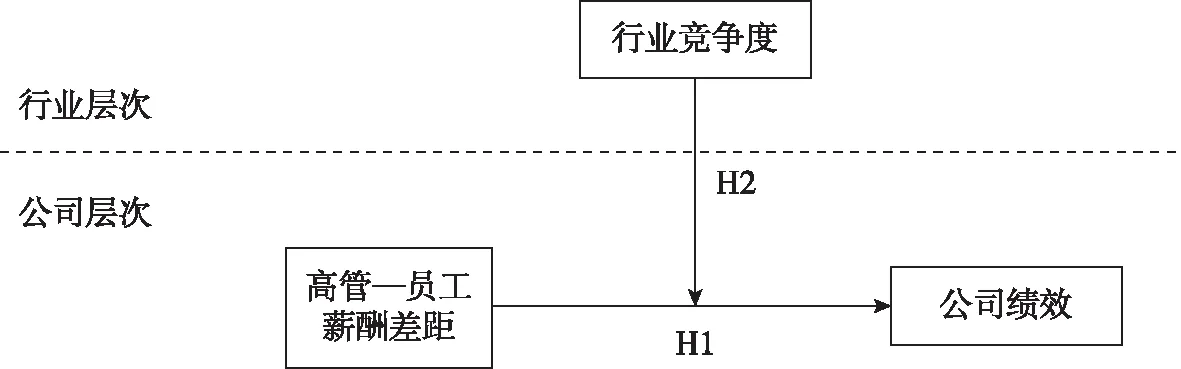

H1:在其他條件不變的情形下,公司績效隨高管—員工薪酬差距的拉大表現(xiàn)出平緩“U”型曲線。薪酬差距相對較小時,隨著差距的擴大,公司績效緩慢下降;薪酬差距相對較大時,隨著差距的增加,公司績效緩慢上升。

市場經濟離不開競爭,它的發(fā)展快速并且全面,不同程度的市場競爭在不同行業(yè)內部逐漸形成。公司所處的行業(yè)競爭環(huán)境變幻莫測,因此,行業(yè)競爭度是公司務必要重視的外部環(huán)境核心變量。

Peng等(2010)指出公司所處的外部環(huán)境會通過公司對組織的戰(zhàn)略選擇影響公司的績效水平。徐二明和衣鳳鵬(2014)指出公司所處行業(yè)環(huán)境對公司戰(zhàn)略決策、績效結果等都會產生作用。薪酬戰(zhàn)略是公司戰(zhàn)略的重要成分,在市場經濟下,企業(yè)競爭力的提高、公司績效的提升都離不開薪酬戰(zhàn)略的正確決策。

從人力資源管理的角度分析,競爭促進人力資源的優(yōu)勝劣汰。適者生存,即競爭能夠促進創(chuàng)新,激發(fā)公司不斷尋找在激烈的市場競爭中得以生存和發(fā)展的路徑,來提高人才利用效率、減少人力成本、提高人才質量,使公司在薪酬方面的投資活動演變成公司一種內在的、有管理的、有控制的過程,從而逐漸獲得競爭優(yōu)勢,進一步提升績效。當然,不適者將被淘汰,即當公司受到行業(yè)競爭的影響不能積極應對,采取合適的薪酬戰(zhàn)略獲得優(yōu)勢時,競爭程度的逐漸增大,會使其被競爭對手打敗,甚至被淘汰。在行業(yè)環(huán)境下,當公司薪酬差距戰(zhàn)略適應公司發(fā)展時,行業(yè)競爭程度的不斷加強會進一步提高公司績效;當公司的薪酬差距戰(zhàn)略不適應公司發(fā)展時,競爭程度的不斷加強會進一步降低績效。據(jù)此可以推論,高管—員工薪酬差距與公司績效的關系趨勢在行業(yè)競爭度的作用下會更加明顯。因此,提出如下假設。

H2:在其他條件不變的情形下,高管—員工薪酬差距與公司績效之間的“U”型關系在行業(yè)競爭的作用下得到強化,競爭強度越大,在相應區(qū)間上二者之間的正向或負向關系越強。

根據(jù)以上分析,構建如圖1所示的理論分析框架。

圖1 理論分析框架

四、研究設計

(一)數(shù)據(jù)來源

鑒于我國于2011年、2017年分別對國民經濟行業(yè)分類標準進行了第三次、第四次修訂,為避免行業(yè)類型對本次研究造成影響,以2012~2018年為數(shù)據(jù)區(qū)間,將滬深兩市A股上市公司作為研究對象進行研究。初始樣本的篩選標準如下:(1)由于ST、*ST類上市公司被特殊處理,公司狀況可能和其他公司不同,剔除以避免非正常因素的干擾;(2)剔除和其他行業(yè)相比在行業(yè)競爭度方面橫向可比性不強的、在財務等方面存在特殊的金融、保險、綜合行業(yè)公司;(3)將上市時間短、數(shù)據(jù)缺失、披露不完整的樣本排除在外;(4)將高管與員工薪酬之間的絕對差距小于等于0、相對差距小于等于1的異常樣本去除,同時,由于高管薪酬過少時說明該公司的薪酬設置不具有代表性,故刪去高管年薪少于1萬元人民幣的樣本;(5)根據(jù)《國民經濟行業(yè)分類》(GB/T 4754-2017)標準,將樣本按照行業(yè)二級代碼分成50類,并剔除總數(shù)少于3家的行業(yè)。最后整理得到796個樣本公司、2787個觀測值。數(shù)據(jù)主要來源于CSMAR、RESSET數(shù)據(jù)庫。

(二)變量說明

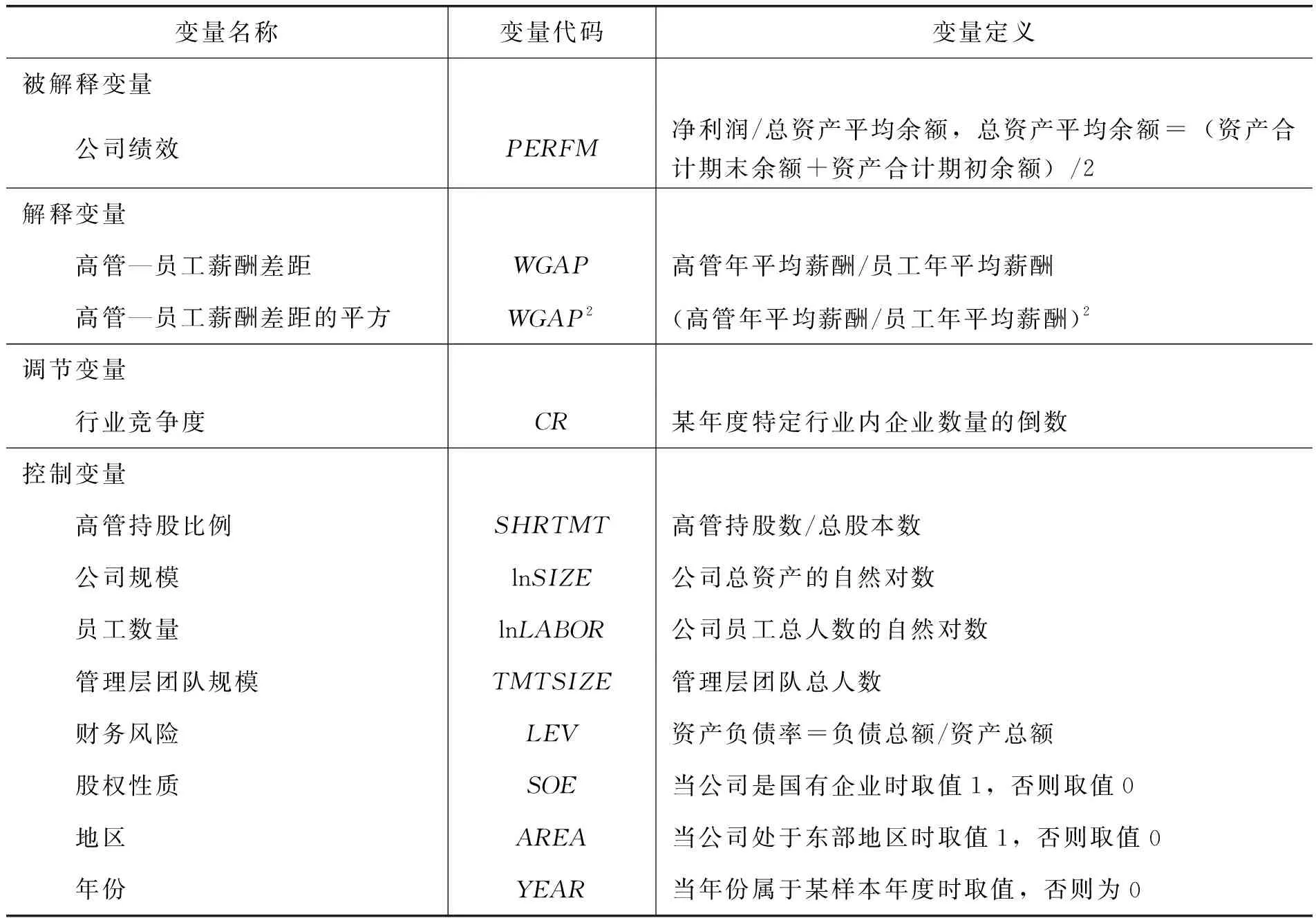

由于資產收益率(return on assete,ROA)能反映公司的整體盈利能力,采用王懷明和史曉明(2009)等的研究,使用該指標衡量公司績效。根據(jù)趙睿(2012)等的研究,將高管年平均薪酬定義為相應年度薪酬最高的前三名高管的薪酬均值,將公司年應付員工薪酬與年度員工人數(shù)之比作為員工年平均薪酬的測度指標,用這兩個薪酬值之比來衡量高管—員工薪酬差距。行業(yè)內公司數(shù)量、赫芬達爾—赫希曼指數(shù)(Herfindahl-Hirschman index,HHI)、勒納指數(shù)等都可以衡量行業(yè)競爭度。參考Balakrishnan和Cohen(2011)等的做法,采取量化方式用某年度特定行業(yè)內企業(yè)個數(shù)的倒數(shù)1/n (記作CR) 衡量行業(yè)競爭程度。借鑒趙睿(2012)等的做法,選取高管持股比例、公司規(guī)模、員工數(shù)量、管理層團隊規(guī)模、財務風險、股權性質、地區(qū)、年份作為本次研究的控制變量(見表1)。

表1 變量定義

(三)模型設計

針對H1,借鑒趙睿(2012)等的研究,構建模型(1)進行檢驗:

PERFM=α1+α2WGAP+α3WGAP2+α4SHRTMT+α5lnSIZE+α6lnLABOR

+α7TMTSIZE+α8LEV+α9SOE+α10AREA+α11YEAR+ε

(1)

針對H2,構建模型(2)進行檢驗:

PERFM=α1+α2WGAP+α3WGAP2+α4CR+α5CR×WGAP+α6CR×WGAP2+α7SHRTMT

+α8lnSIZE+α9lnLABOR+α10TMTSIZE+α11LEV+α12SOE+α13AREA+α14YEAR+ε

(2)

模型各變量定義見前文相關文字,ε為隨機擾動項。模型(2)加入行業(yè)競爭度與高管—員工薪酬差距的交互項(CR×WGAP)以及行業(yè)競爭度與高管—員工薪酬差距平方的交互項(CR×WGAP2),用以檢驗行業(yè)競爭度對高管—員工薪酬差距與公司績效關系的影響。

五、實證結果與分析

(一)統(tǒng)計性描述

表2為描述性統(tǒng)計結果,其在展現(xiàn)各個變量最值、均值以及標準差的同時還包括從變量的0.25、0.50、0.75三個分位點來觀察變量的大致區(qū)間分布情況。根據(jù)樣本公司數(shù)據(jù)顯示,我國上市公司績效均值為5.73%,而總體來看,75%的樣本公司資產收益率小于7.5%,其最小值與最大值之間的差距達25.66%,表明其受行業(yè)差異影響較大;高管與員工的薪酬差距均值為60.3841倍,25%的公司薪酬差距達到76倍及以上,最小差距與最大差距相差397.5926倍,說明不少公司高管與員工的薪酬差距比較大;行業(yè)競爭度越小,表明行業(yè)競爭度越大,行業(yè)競爭度的均值為0.0422,還不足0.05,只有25%的行業(yè)競爭度大于0.05,表明大多數(shù)行業(yè)競爭比較激烈;高管持股比例均值為14.46%,75%的樣本公司小于26.07%,但高達近80%,波動區(qū)間相對較大;公司資產規(guī)模集中于22.1380;員工規(guī)模維持在7.7750左右;管理層人數(shù)一般為16人左右;多數(shù)上市公司資產負債率維持在45%左右。研究樣本中,國有產權的公司為150家,占總數(shù)的18.84%,表明非國有上市公司居多;屬于東部地區(qū)的公司有584家,占總數(shù)的73.37%,表明東部地區(qū)上市公司較多。

表2 變量描述性統(tǒng)計

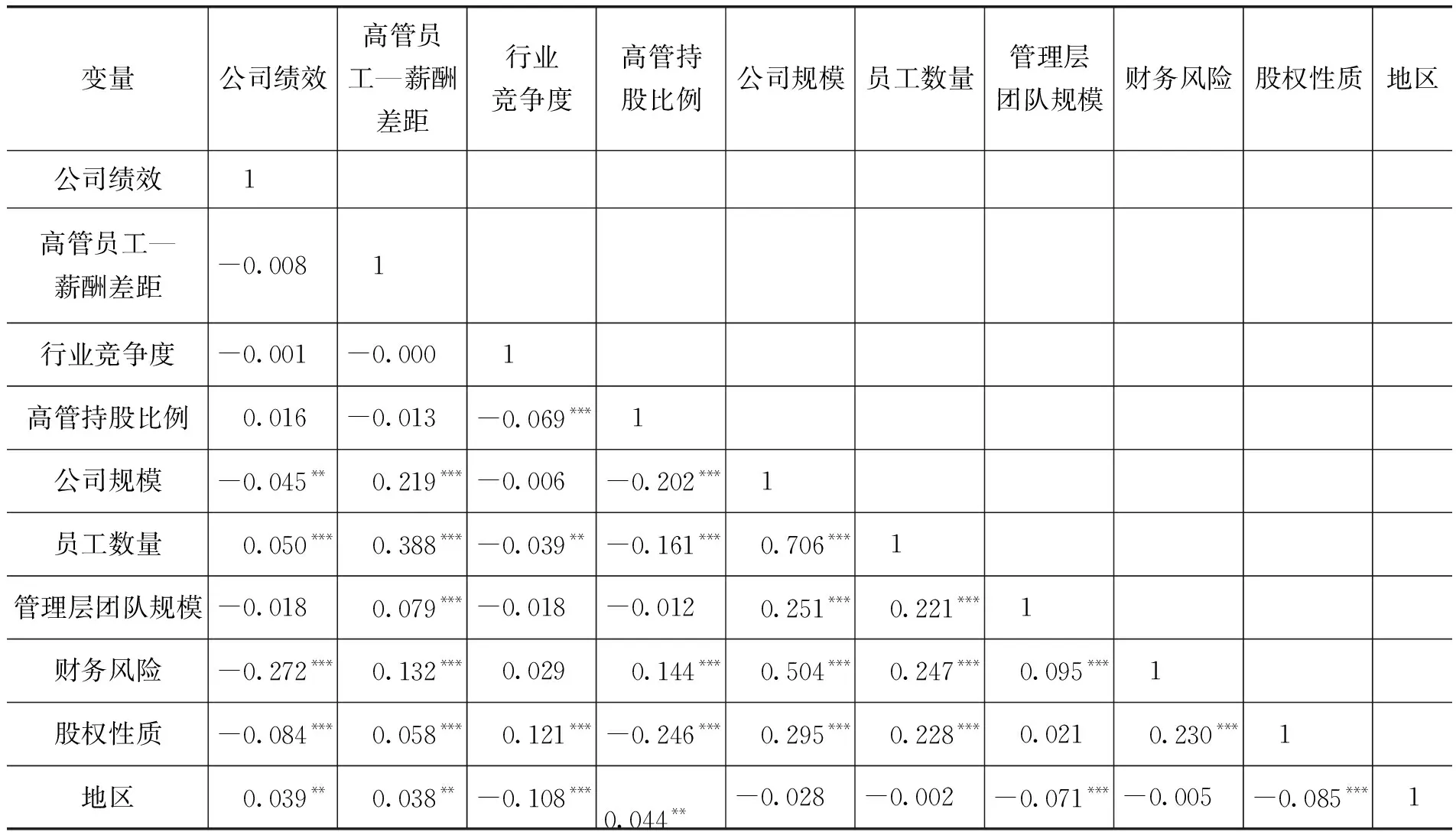

(二)相關性分析

從表3可知,高管—員工薪酬差距、行業(yè)競爭度與公司績效是負相關關系,可對其關系進行更深層次的分析。控制變量與薪酬差距、行業(yè)競爭度等具有一定相關性,說明本次研究對這些變量進行控制是必要的。此外,共線性檢驗顯示所有變量的方差膨脹因子VIF值均不大于2.72,因此各變量間基本上不存在嚴重的多重共線性問題。

表3 變量相關性分析

(三)回歸分析及調節(jié)效應檢驗

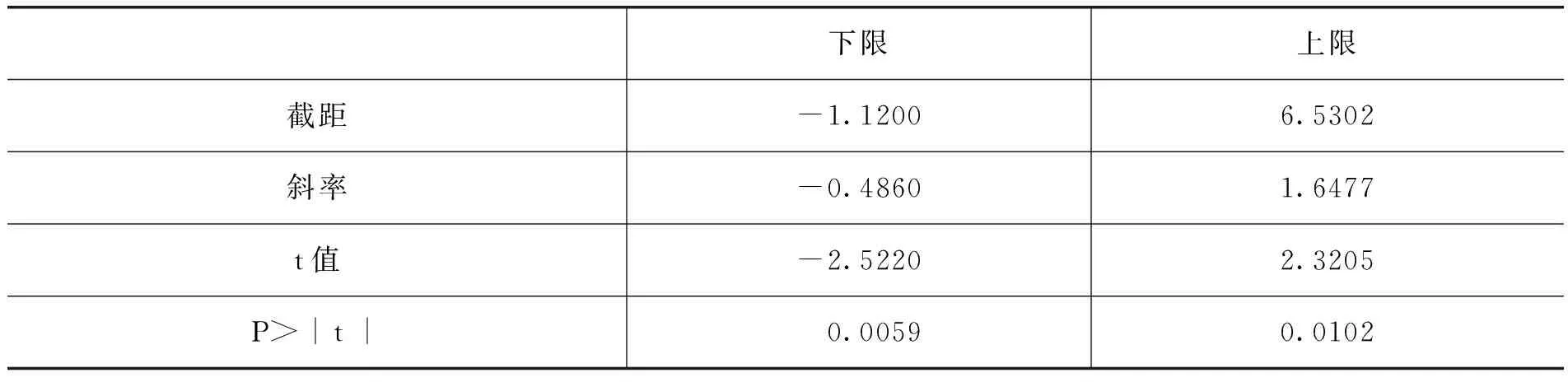

本文所選樣本數(shù)據(jù)屬于靜態(tài)非平衡面板數(shù)據(jù),F(xiàn)和Hausman統(tǒng)計檢驗結果顯示,本次研究更適合采用固定效應模型進行分析。同時,為減弱各變量量綱的影響,在回歸分析前對所有變量進行標準化處理。本文研究變量屬于定量變量,利用Stata對本文面板數(shù)據(jù)進行回歸分析來檢驗高管—員工薪酬差距對公司績效的影響以及行業(yè)競爭度加入后如何影響公司績效,探究其是否對薪酬差距與績效的關系產生調節(jié)作用,研究行業(yè)競爭與薪酬差距的綜合治理效應(溫忠麟等,2005;方杰等,2015)。另外,在回歸分析之前對薪酬差距與績效之間的關系進行了“U”型檢驗,檢驗結果拒絕原假設,即初步得出二者之間是一種正“U”型關系,其結果如表4所示,關于二者的具體關系會在回歸分析中進一步進行驗證,回歸分析結果如表5所示。

表4 “U”型檢驗結果

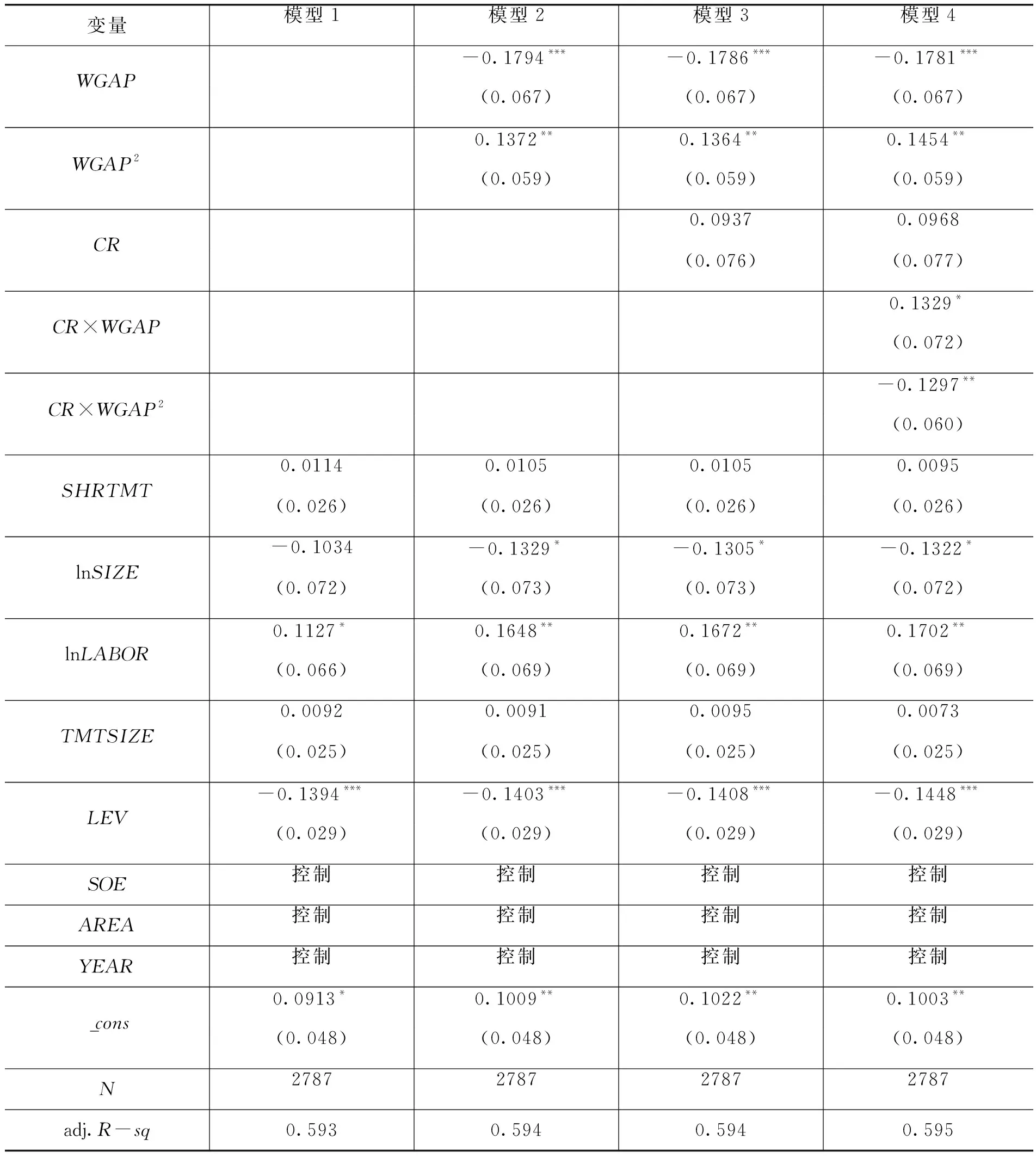

表5 多元回歸結果

模型1只包含控制變量,屬于基準模型,第2個模型在基準模型的基準上加入了自變量高管—員工薪酬差距及其平方,第3個模型將控制變量、自變量和調節(jié)變量包含在內,模型4在模型3的基礎上加了調節(jié)變量與自變量及自變量平方的交互項來檢驗調節(jié)效應是否存在。

模型2的結果顯示,WGAP(高管—員工薪酬差距)及其WGAP2的回歸系數(shù)分別顯著為負(回歸系數(shù)為-0.1794,P<0.01)和顯著為正(回歸系數(shù)為0.1372,P<0.05),更近一步說明高管—員工薪酬差距與公司績效呈現(xiàn)出“U”型曲線關系。此外,考慮到本文回歸前對數(shù)據(jù)進行了標準化處理,并由于自變量的范圍較大,處于幾倍到百倍范圍內,因變量的取值范圍卻在0~0.3之間,表明自變量二次項系數(shù)絕對值相對較小,這就意味著“U”型曲線比較平緩。經進一步計算,高管薪酬與員工薪酬的差距拐點為94.36倍,當差距低于94.36倍時,其與公司績效的關系呈現(xiàn)一種平緩的負相關關系,公司績效隨著差距的擴大會逐漸降低,行為理論效應稍微大于錦標賽理論效應;當薪酬差距高于94.36倍時,公司績效會隨薪酬差距的擴大而緩慢提高,錦標賽理論相比行為理論發(fā)揮主導效應。因此,兩者之間表現(xiàn)出一種平緩的“U”型曲線關系,驗證了H1。

從模型3可以看出,行業(yè)競爭度的回歸系數(shù)為0.0937,不顯著,說明行業(yè)競爭度對公司績效不產生直接關系。

模型4的結果顯示,CR×WGAP(行業(yè)競爭度與高管—員工薪酬差距的交互項)以及CR×WGAP2的回歸系數(shù)分別顯著為正(回歸系數(shù)為0.1329,P<0.1)和顯著為負(回歸系數(shù)為-0.1297,P<0.05),根據(jù)Hanns等(2016)對“U”型關系調節(jié)作用檢驗的研究結論,可認為行業(yè)競爭度強化了高管—員工薪酬差距與公司績效的“U”型關系,H2得到了驗證。

綜上,高管—員工薪酬差距與公司績效之間呈現(xiàn)平緩的“U”型曲線關系,錦標賽理論和行為理論同時發(fā)揮作用;行業(yè)競爭度對二者之間的關系具有調節(jié)作用,它強化了二者之間的“U”型關系。當高管—員工薪酬差距小于94.36倍時,二者呈現(xiàn)一種平緩的負相關關系,但在行業(yè)競爭度的作用下,二者之間的負向關系會加強;當其超過94.36倍時,公司績效隨著薪酬差距的擴大逐漸提高,在行業(yè)競爭度的影響下,公司績效增加更快,同時薪酬差距的拐點會降低。

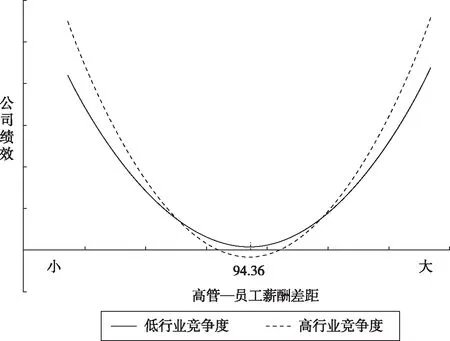

為進一步考察在不同的行業(yè)競爭度下高管—員工薪酬差距對公司績效的影響,研究行業(yè)競爭與薪酬差距的綜合治理效應,采用Aiken等(1991)的觀點,將行業(yè)競爭度劃分為高、低兩個水平(均值加減1.5個標準差),將高管—員工薪酬差距劃分為大、小兩個水平(均值加減1.5個標準差),來描述在不同強度的行業(yè)競爭下薪酬差距與公司績效關系的變化情況,調節(jié)效應如圖2 所示。在行業(yè)競爭度較高的情境下,高管—員工薪酬差距與公司績效的“U”型關系曲線變得更加陡峭,即隨著行業(yè)競爭的增強,高管—員工薪酬差距與公司績效的“U”型關系被強化。

圖2 行業(yè)競爭度對高管—員工薪酬差距與公司績效的調節(jié)效應

(四)穩(wěn)健性檢驗

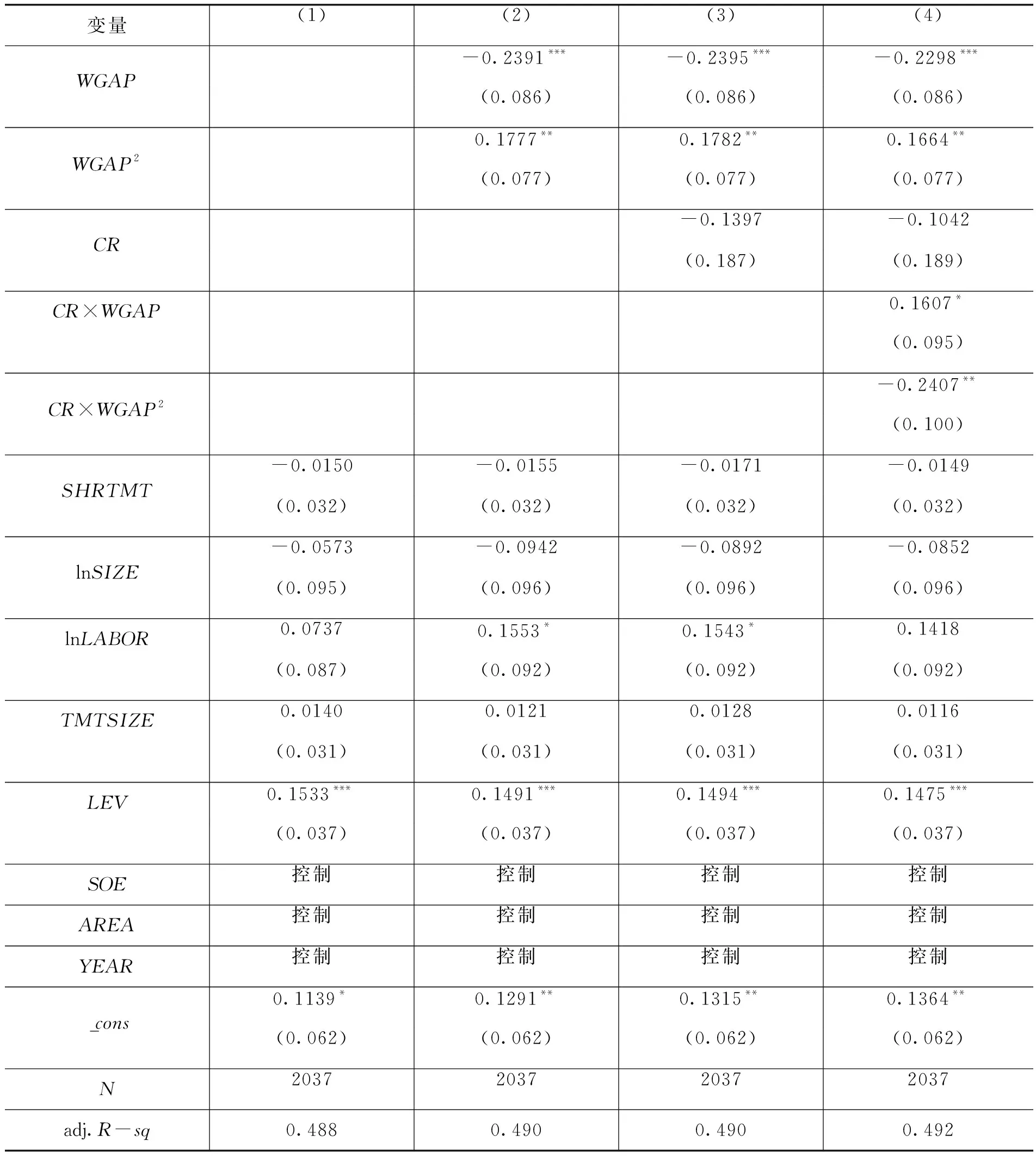

為驗證上述結果的穩(wěn)健性,換用凈資產收益率(return on equity,ROE)衡量公司績效,改變樣本大小,得到486家公司,包含26個行業(yè)、2037條觀測值,重新進行回歸分析。其檢驗結果如表6所示,證明本文假設同樣成立。

表6 穩(wěn)健性檢驗

六、結論與建議

(一)研究結論

改善民生是我國近年來一直提倡的熱點話題,薪酬差距是否合理是人們冷暖自知的關鍵問題,該問題早已成為且是未來不可避免的人們普遍關注的焦點。本文從高管與員工的視角出發(fā),綜合考慮其薪酬差距與行業(yè)競爭的綜合治理效應,得出如下研究結論。

第一,高管—員工薪酬差距與公司績效呈現(xiàn)出平緩“U”型曲線關系,當薪酬差距小于94.36倍時,差距的不斷增加使得公司績效緩慢減小;當薪酬差距大于94.36倍時,差距的不斷增加使得公司績效緩慢增加。該結果證實了錦標賽理論與行為理論在其中發(fā)揮的作用,說明在高管—員工薪酬差距相對較小時,行為理論相比錦標賽理論發(fā)揮主要作用,但錦標賽理論也會發(fā)揮一定的作用,公司績效因此而緩慢降低;同樣,薪酬差距比較大時,錦標賽理論起著主要作用,受到行為理論的影響,公司績效會緩慢提升。當高管—員工薪酬差距達到幾百倍甚至幾千倍或更高倍數(shù)時,理論上公司績效會隨著薪酬差距緩慢上升,但是薪酬差距的擴大是有一定條件的,當員工薪酬滿足一定要求處于合理情況時,高管薪酬會特別高,此時需要考慮公司的薪酬支付情況,除非公司的獲利能力特別強才會實現(xiàn)。于是當高管—員工薪酬差距倍數(shù)相當大時,薪酬激勵效果較好并且公司盈利能力、績效等方面也相當好。

第二,行業(yè)競爭度強化了二者之間的“U”型關系,對二者關系產生了顯著的調節(jié)作用,競爭最終會區(qū)分出優(yōu)劣,使適者生存,不適者被淘汰。當薪酬差距引起公司績效逐漸降低時,行業(yè)競爭度的逐漸增強會使公司績效下降得更快;當薪酬差距引起公司績效逐漸提高時,行業(yè)競爭度的逐漸增強會使公司績效提升得更快。該結果體現(xiàn)了行業(yè)競爭度與薪酬差距的綜合治理效應,即二者共同作用對公司績效的影響。

(二)政策建議

第一,對公司而言,一方面,我國上市公司應結合國家的發(fā)展戰(zhàn)略,重視民生、改善民生,注重基層員工的管理,尤其是在員工對于公司的歸屬感和員工福利方面,高管的薪酬固然要高,但與此同時,也要兼顧普通員工,畢竟生產力是屬于他們的。公司應以大局為重,合理設置薪酬差距,使得公司全體成員具有歸屬感、使命感,為國家改善民生提供一定的參考依據(jù)。另一方面,由于行業(yè)的競爭度取決于公司外部情況,一般情況下公司無法對其進行控制,因此公司應根據(jù)自身所處行業(yè)情況,明晰行業(yè)競爭現(xiàn)狀并預測行業(yè)發(fā)展前景,以減少高管—員工薪酬差距對公司績效產生的負面影響,設置合理的薪酬差距,充分發(fā)揮出行業(yè)競爭與薪酬差距的積極綜合治理效應。特別是對于剛剛成立不久、發(fā)展狀況不理想的公司,在行業(yè)競爭的作用下,高管—員工薪酬差距對公司績效產生的負面影響可能較大。

第二,對政府而言,資本市場監(jiān)管部門應加強監(jiān)管,要求薪酬委員會在制訂薪酬方案時,結合行業(yè)自身狀況,充分考慮高管與員工薪酬之間的差距,多方面考慮高管、員工的差異性與共性,從本質上解決問題,使薪酬差距處于合理的區(qū)間,提升公司治理水平,促進公司績效的可持續(xù)性增長。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數(shù)學備考)(2021年9期)2021-11-24 01:14:28

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02