淺談營改增對房地產開發企業土地增值稅稅賦的影響

2020-04-08 05:32:08黃鶴

財會學習 2020年10期

關鍵詞:房地產開發

黃鶴

摘要:2016年4月30日起對房地產開發行業進行“營改增”試點,涉及的開發商新建項目至今3年期后,陸續可開始進行土地增值稅清算。本文通過分析房地產開發項目營改增前后土增稅清算中稅金計算的項目金額變化,比較因營改增給房地產開發企業帶來的土增稅稅負影響。

關鍵詞:房地產開發;稅種情況;營改增土地增值稅稅賦

自2016年4月30日,營改增以來,房地產開發企業從原來適用營業稅改為適用增值稅。除需過渡的“老項目”之外,2016年5月1日后自建的不動產,適用一般計稅方法,以取得的全部價款和價外費用為銷售額計算應納稅額。為滿足流轉稅種增稅的一致性,使用稅率同建筑服務稅率11%,后經過幾次稅率改革,目前銷售不動產稅率降為9%。這一改革對房地產開發行業來說,非常重大。涉及到賬務處理、合同簽訂、稅務申報等等多方面的變化,加大了相關工作人員的工作量,而且很多人質疑增值稅和土地增值稅兩種稅種屬于重復征稅。加大了房地產企業的整體稅賦,本文主要關注這兩點:1、兩個稅種是否重復。2、營改增后房地產企業的整體稅賦如何變化。

一、兩個稅種是否是重復征稅

增值稅計稅原理是按全部銷售額計稅,但只對其中的新增價值部分征稅。對于房地產開發行業來說,營改增后,所繳納的增值稅是指開發建造不動產售價減掉建造成本(及取得土地使用權支出)所產生的增額為計稅依據征收的稅。而我國房地產開發企業同時需要繳納的土地增值稅,實質是對土地流轉過程中的增值部分征稅,除適用四級累進稅率不同外,征稅原理看起來和增值稅的征稅本質相同,那對房地產開發企業,繳納的這兩種稅是否屬于重復呢?這里簡單分析下兩種稅種的區別。

(一)增值稅稅法和土地增值稅稅法征稅規定

土地增值稅稅法規定:土地增值稅是指轉讓國有土地使用權、地上的建筑物及其附著物并取得收入的單位和個人,以轉讓所取得的收入包括貨幣收入、實物收入和其他收入減除法定扣除項目金額后的增值額為計稅依據向國家繳納的一種稅賦,不包括以繼承、贈予方式無償轉讓房地產的行為。

增值稅稅法規定:增值稅是以商品 (含應稅勞務)在流轉過程中產生的增值額作為計稅依據而征收的一種流轉稅。增值稅征收通常包括生產、流通或消費過程中的各個環節,是基于增值額或價差為計稅依據的中性稅種,理論上包括農業各個產業領域(種植業、林業和畜牧業)、采礦業、制造業、建筑業、交通和商業服務業等,或者按原材料采購、生產制造、批發、零售與消費各個環節。

(二)征收范圍及最終稅款承擔方

(1)從征收范圍上看,增值稅是普遍稅種,適用行業廣泛。不僅建筑開發行業,還有其他零售、加工等行業,而土地增值稅僅針對的是轉讓國有土地使用權及地上建筑物和其他附著物產權并取得收入的單位和個人。不能說房地產企業交過一次增值稅那其他稅種即可不交納,例如消費稅是針對奢侈品或香煙等商品在銷售環節征收的稅種,而這些商品也同時繳納增值稅。

(2)從最終稅款承擔方上看,增值稅由最終消費者承擔全部稅款,而土地增值稅是由發生納稅義務的單位和個人承擔,與消費者無關。即土地增值稅實際上就是反房地產暴利稅,針對的是房地產經營企業等單位和個人,主要目的是壓縮房地產行業暴利和投機。

由上可見土地增值稅和增值稅有本質上的區別,并不存在重復征稅一說。但在營改增以后,仍有不少行業人事認為,我國的土地增值稅的征收加大了目前房地產開發過程的稅收負擔。特別是營改增過渡階段,取得進項抵扣的成本,內部合同流程的梳理,都給企業造成一定的負擔。同時,本人認為營改增加大了土地增值稅清算難度并增加了企業的土增稅負擔。

二、營改增后土地增值稅計算中產生的變化

(一)銷售收入為不含稅金額

原營業稅適用條件下,土增稅清算的收入包含營業稅金,即為網簽合同所載總額。而營改增后,土增稅清算的收入作為不含價外稅的增值稅。因房屋價格主要受市場或政府調控影響,而對稅務改革的影響反應較小,因此,對開發商來說同樣的房屋,增值稅稅賦條件下的清算的銷售收入相對營業稅時期有所減少。

(二)土地成本的抵扣金額不含銷項稅抵扣額

營改增后,支付的土地成本其中一部分要作為項目銷售額的銷項稅抵扣。賬務上表現為土地成本的減少。土地成本作為原土增稅清算主要抵扣項,抵扣金額不再是取得土地使用權的實際支出。而是扣除抵減銷售收入銷項稅后的金額,進而使土地成本可抵扣項目減少,同時減少開發費用加計抵扣金額基數。

(三)房地產開發成本為不含稅金額

房地產開發成本取得增值稅專用發票的抵扣金額為扣除可抵扣進項稅后的金額。較原營業稅時,減少了已抵扣進項稅部分。

三、以某企業為例營改增后土地增值稅賦是否增加

(一)該項目土地增值稅稅賦增加

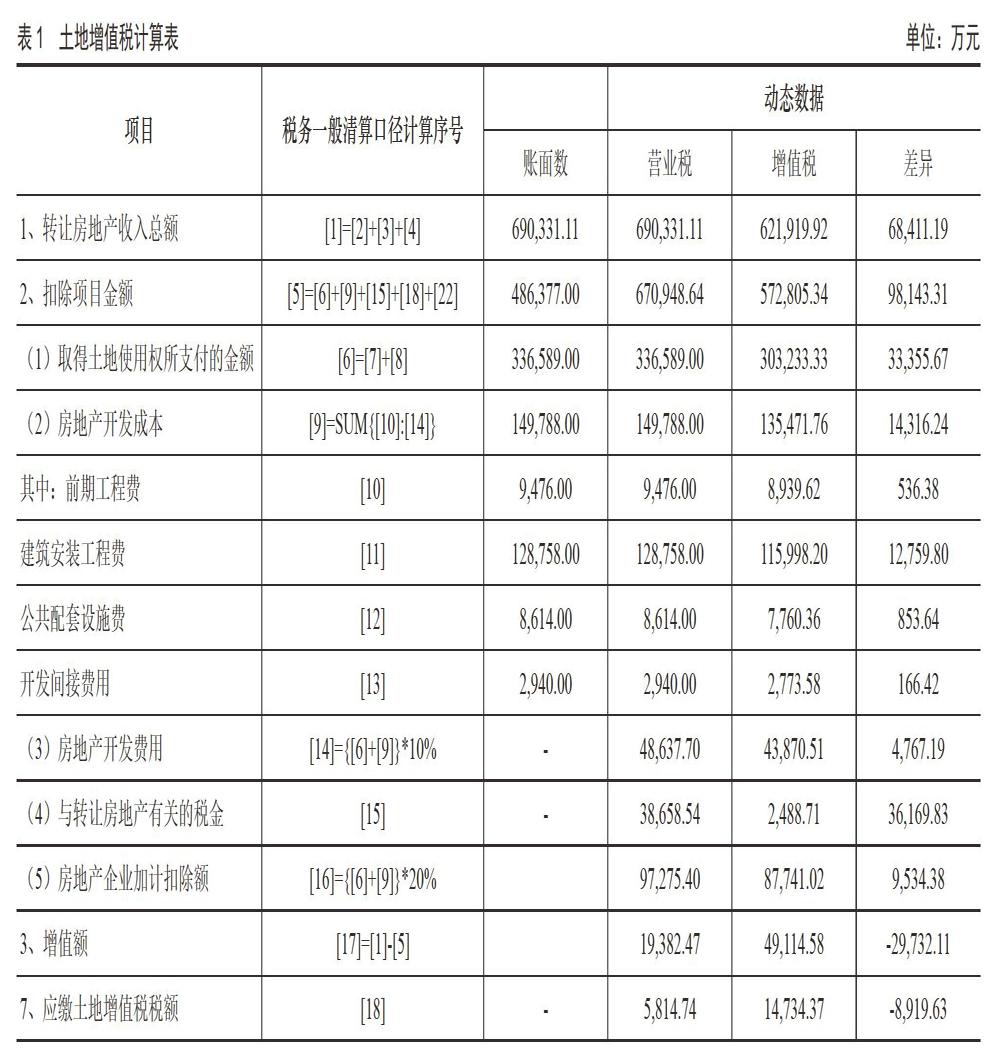

上海市某地產項目,其賬面收入和成本如下,假定增值稅適用稅率為11%,房地產開發成本中前期、開發間接費取得的平均進項稅率為6%,建安和公共配套等取得的進項稅率均為11%,財務利息按5%比例抵扣,營業稅條件下和增值稅條件下進行土增稅清算應納稅金額計算如表1:

通過計算發現,對于該項目,不動產銷售適用增值稅條件下,應繳的土地增值稅稅額比營業稅條件下的稅額增加近153%。當然,其中可取得可抵扣進項稅金額和各項費用比例對應繳稅款有一定影響,但整體來看,稅改使房企土地增值稅的稅賦提高。

(二)該項目企業整體稅賦情況

經計算營業稅下:主要繳納稅種營業稅及附加,土地增值稅,企業所得稅,合計整體稅賦是72184.06萬元。增值稅下合計整體稅賦是67300.89萬元,較營業稅節約。

從上述例子看出,營改增后,企業需要繳納的土地增值稅升高,但整體稅賦降低。可見,國家的改革試點會給企業帶來整體利好。

四、結論

營改增是在國家整體進行減稅降負背景下提出的,業界有不少人認為既然營業稅改為增值稅征收,那同為增值性質征稅的土地增值稅應該取消,屬重復征收。本文對兩者區別已經做了分析,并且通過案例,對營改增后,房地產開發企業土地增值稅稅賦的影響做了詳細闡述,表明通過稅改,大幅增加了土地增值稅稅負,但卻使企業整體的稅負金額有所減少。

參考文獻:

[1]石文瀟,基于稅收征管視角的D房地產開發企業土地增值稅清算研究[D].重慶理工大學,2017.

[2]鐘龍斌.淺談“營改增”對土地增值稅清算的影響因素分析[J].中國國際財經(中英文),2017 (23):203+204.

[3]馬紅濤.營改增后關于房地產企業土地增值稅清算的思考[J].財會學習,2017 (10):162+164.

[4]上海市地方稅務局貨物和勞務稅處.營業稅改增值稅試點政策解讀[M].上海市國家稅務局貨物和勞務稅處,2016.

猜你喜歡

陜西行政學院學報(2016年4期)2017-01-12 18:26:51

建筑建材裝飾(2016年8期)2016-12-29 21:56:22

居業(2016年9期)2016-12-26 18:18:47

財經界·學術版(2016年22期)2016-12-24 20:47:07

中國科技博覽(2016年25期)2016-12-20 18:10:07

經營者(2016年12期)2016-10-21 07:39:48

人民論壇(2016年27期)2016-10-14 13:21:54

中國市場(2016年25期)2016-07-05 08:31:04

科技視界(2016年12期)2016-05-25 11:05:47

中國科技博覽(2016年11期)2016-05-06 10:42:12