企業(yè)內(nèi)部控制的有效性及其實證分析

2020-04-09 08:15:03胡芮

北方經(jīng)貿(mào) 2020年3期

胡芮

摘要:企業(yè)內(nèi)部控制制度能夠為相關(guān)的目標(biāo)提供合理的保證。因此,為了確定內(nèi)部控制制度的有效性必須要制定內(nèi)部控制評價方法。為了完善內(nèi)部控制制度,特選取2018年深圳市的360多家上市公司的樣本,將公司性質(zhì)、出席股東會人數(shù)以及董事會的人數(shù)作為自變量進行分析,因變量為合法性目標(biāo)、審計目標(biāo)、財務(wù)目標(biāo)三方面進行考慮。進行實證分析,最后得出結(jié)論,從股權(quán)結(jié)構(gòu)進行調(diào)整,提高出席股東大會的股東所持股份數(shù),健全董事會制度,健全審計委員會職能四個方面提出提高內(nèi)部控制制度的建議。

關(guān)鍵詞:內(nèi)部控制;有效性;評價;實證分析

中圖分類號:F275 ? ?文獻標(biāo)識碼:A

文章編號:1005-913X(2020)03-0133-03

一、內(nèi)部控制有效性的研究背景

美國安然事件的發(fā)生,美國出臺了SOX法案,國內(nèi)受到SOX法案的影響,隨著我國經(jīng)濟日益提升,公司數(shù)量日益居多,因此很多公司認(rèn)為內(nèi)部控制制度的重要性越來越明顯。何玉(2009)認(rèn)為公司需要健全內(nèi)部控制制度,內(nèi)部控制制度能夠減少公司的財務(wù)報表以及其他相關(guān)活動發(fā)生舞弊現(xiàn)象。而季曉云(2010)提出公司的經(jīng)營與公司的內(nèi)部控制制度要相互依存,內(nèi)部控制制度不能獨立與公司整體。魏春艷(2016)提出公司內(nèi)部控制制度的有效執(zhí)行,與審計人員的工作態(tài)度密不可分,要加強審計人員的專業(yè)性和道德性培養(yǎng)。在這些背景下,雖然現(xiàn)如今很多企業(yè)擁有內(nèi)部控制制度,但是內(nèi)部控制制度在公司是否有效還是一個問題,所以首先要對內(nèi)部控制控制的效力進行分析與判斷。

二、企業(yè)內(nèi)部控制的有效性

內(nèi)部控制的有效性一直都是企業(yè)管理層以及注冊會計師所討論的話題,內(nèi)部控制并不獨立于一個企業(yè)或者一個部門,它是管理層為了幫助企業(yè)目標(biāo)實現(xiàn)的一種手段。內(nèi)部控制要符合成本效益原則,如果采取內(nèi)部控制獲取的收益少于不采取所獲得的,那么采取內(nèi)部控制也未必是有效的。

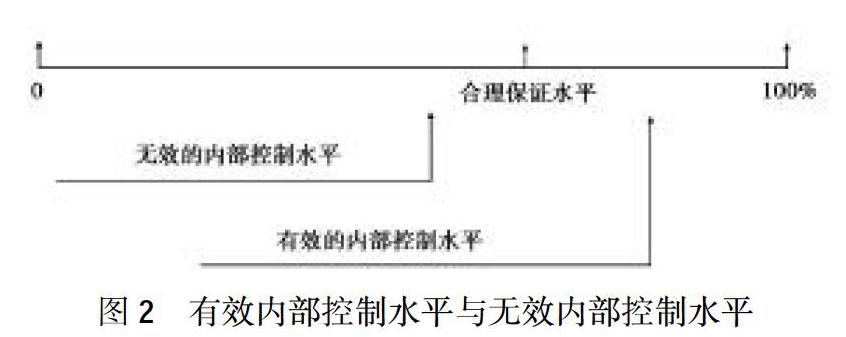

內(nèi)部控制是一個過程,內(nèi)部控制可以降低企業(yè)的風(fēng)險但是不能絕對降低風(fēng)險,因此可以得出結(jié)論,內(nèi)部控制能夠為企業(yè)提供合理的保證但不是絕對的保證。根據(jù)美國會計準(zhǔn)則,注冊會計師可以接受的審計風(fēng)險主要分為:固定風(fēng)險、控制風(fēng)險和檢查風(fēng)險。而作為其他的風(fēng)險都需要企業(yè)內(nèi)部控制進行降低,因此內(nèi)控的有效性就更值得研究。內(nèi)部控制的有效性并不是一個數(shù)值也不是一個時點,而是一個區(qū)間,只要在某個區(qū)間中內(nèi)控就是有效的。

內(nèi)控的絕對保證等于100%保證,由于無法達(dá)到絕對保證,有效的內(nèi)控在小于100%大于0的區(qū)間范圍之內(nèi)。

三、企業(yè)內(nèi)部控制的目標(biāo)與有效性的判定

內(nèi)控的目標(biāo)主要通過內(nèi)控框架來展現(xiàn)內(nèi)部控制的核心內(nèi)容,其中頂部為內(nèi)部控制的三大目標(biāo),正方體的正面為內(nèi)部控制的五大要素,三大目標(biāo)主要包括:經(jīng)營的效果與效率、財務(wù)報告的可靠性、合法性。他們之間相互關(guān)聯(lián),源于企業(yè)的運營模式融合其中。

由于內(nèi)部控制有效性的評價是基于企業(yè)長遠(yuǎn)目標(biāo)是否能實現(xiàn)來判斷其效果,而且有效的內(nèi)部控制往往提供的是合理保證而不是絕對保證。有些短期目標(biāo)的實現(xiàn)并不是能說明內(nèi)部控制具有有效性,相反,有些短期的目標(biāo)沒有實現(xiàn)也并不能說明內(nèi)部控制不具有有效性。內(nèi)控的有效性的判斷要考慮目標(biāo)的長遠(yuǎn)性與潛在性。

假設(shè)內(nèi)部控制合理保證水平為M,財務(wù)報告發(fā)生重要錯報的固有風(fēng)險為MR,固有風(fēng)險指的是企業(yè)缺少內(nèi)控制度與內(nèi)審制度以及相關(guān)制度所導(dǎo)致的風(fēng)險,這些風(fēng)險是不能夠控制的。財務(wù)報告重要錯報的控制風(fēng)險為CR,控制風(fēng)險指的是企業(yè)存在內(nèi)部控制制度但是還是未能降低風(fēng)險。財務(wù)報告重要錯報的檢查風(fēng)險為DR,檢查風(fēng)險是指企業(yè)既存在內(nèi)審制度也存在內(nèi)控制度,在有制度的情況下也沒有去降低風(fēng)險。那么最終可以接受的風(fēng)險為FR=MR*CR*DR。

如果合理保證的水平M<(1-FR),那么財務(wù)報告的內(nèi)部控制就是有效的。如果M>(1-FR),那么財務(wù)報告的內(nèi)部控制制度就是無效的。由于財務(wù)報表重要錯報存在固有風(fēng)險,所有即使在沒有內(nèi)部控制的情況下,財務(wù)報表發(fā)生重要錯報的可能性也不可能是0,(1-MR)>0。財務(wù)報告最終發(fā)生錯報的風(fēng)險FR=MR*CR*DR。FR>0,所有即使財務(wù)報表實際發(fā)生了重要錯報,在評價內(nèi)部控制時,也可能評價為有效。

四、企業(yè)內(nèi)部控制有效性的實證分析

(一)研究假設(shè)

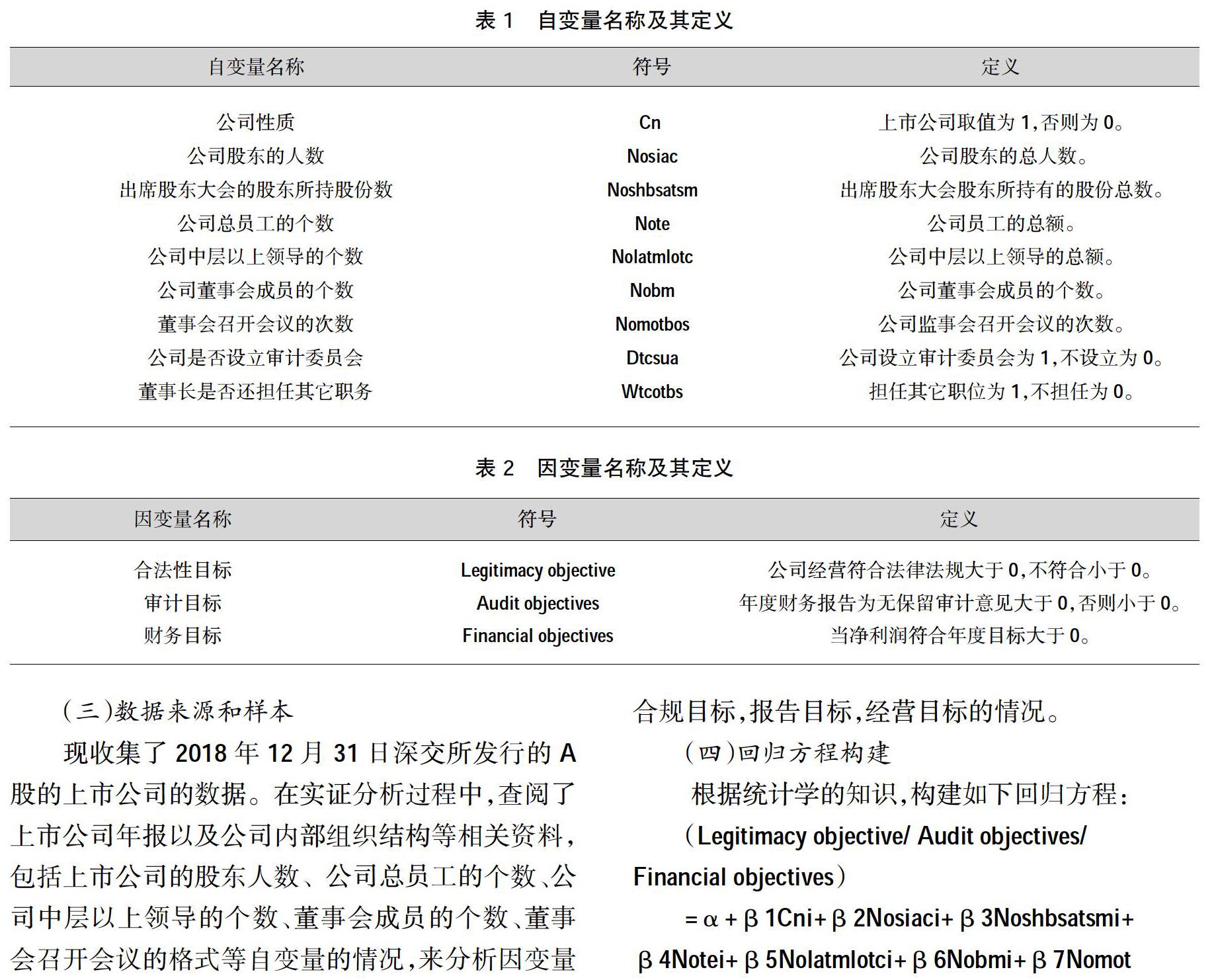

根據(jù)公司治理結(jié)構(gòu)對內(nèi)部控制有效性的影響因素,本文選取了公司性質(zhì)、股東人數(shù)、董事會、審計委員會等多個方面的若干指標(biāo)來判斷內(nèi)部控制有效性與這些自變量之間的關(guān)系。

(二)變量選擇

如表1、表2。

(三)數(shù)據(jù)來源和樣本

現(xiàn)收集了2018年12月31日深交所發(fā)行的A股的上市公司的數(shù)據(jù)。在實證分析過程中,查閱了上市公司年報以及公司內(nèi)部組織結(jié)構(gòu)等相關(guān)資料,包括上市公司的股東人數(shù)、公司總員工的個數(shù)、公司中層以上領(lǐng)導(dǎo)的個數(shù)、董事會成員的個數(shù)、董事會召開會議的格式等自變量的情況,來分析因變量合規(guī)目標(biāo),報告目標(biāo),經(jīng)營目標(biāo)的情況。

(四)回歸方程構(gòu)建

(五)變量描述結(jié)果分析

(六)實證結(jié)果分析

根據(jù)回歸方程的建立,由自變量來反映因變量,根據(jù)362家上市公司的自變量進行回歸分析,得出以下結(jié)果。

從圖2分析可以看出,A上市公司內(nèi)部控制的合規(guī)目標(biāo)、報告目標(biāo)方面呈現(xiàn)正相關(guān),在公司經(jīng)營方面更多呈現(xiàn)的是負(fù)相關(guān)。從表中看出,國有控股公司影響內(nèi)部控制有效性。公司股東的人數(shù)對內(nèi)部控制的影響并不太明顯。而年度股東大會出席股份比率對內(nèi)部控制的影響均是正相關(guān),所有出席年度股東大會的股東所持股的股份越高那么內(nèi)部控制就越有效。公司總員工的個數(shù),公司中層以上領(lǐng)導(dǎo)的個數(shù),公司董事會成員的個數(shù)對內(nèi)部控制的影響并不太明顯。年度董事會召開會議的次數(shù)對內(nèi)部控制的影響均是正相關(guān)的。從圖中看出設(shè)立審計委員會并不利于公司經(jīng)營目標(biāo)的實現(xiàn),但是卻很有利于提高公司合規(guī)目標(biāo)、報告目標(biāo)的實現(xiàn)。設(shè)立董事長還擔(dān)任其它職務(wù)不利于報告目標(biāo)于公司經(jīng)營目標(biāo)的實現(xiàn)。

五、內(nèi)部控制有效性的對策

通過實證分析結(jié)果可以看出,股份公司的性質(zhì),出席股東大會的頻率,年度監(jiān)事會頻率,以及設(shè)立審計委員會均能夠顯著的影響內(nèi)部控制的有效性,通過這些影響因數(shù),上市公司應(yīng)該采取策略進行提高。

(一)股權(quán)結(jié)構(gòu)進行調(diào)整

我國上市公司有一個特點就是一個大股東往往對公司有很大的控制權(quán),從上面的實證分析可以看出。應(yīng)該調(diào)整上市公司的股權(quán)結(jié)構(gòu),避免股權(quán)過度的集中和分散,鼓勵大股東將股權(quán)進行轉(zhuǎn)讓,減少一股獨大的現(xiàn)象,一股獨大往往會架空內(nèi)部控制制度,使內(nèi)部控制的效力變得很小。只有將股權(quán)進行分散之后,股東進行相應(yīng)的監(jiān)督制約,解決目前股權(quán)過度集中的現(xiàn)象,提高企業(yè)的核心競爭力。員工不是按制度辦事,最終都是聽股東和領(lǐng)導(dǎo)的指揮。分散股權(quán),分權(quán)權(quán)力,那么內(nèi)部控制執(zhí)行起來則更有效力,能夠減少員工對股東和管理層的畏懼心理,增加對內(nèi)部控制制度的準(zhǔn)則。

(二)提高出席股東大會的股東所持股份數(shù)

股東大會是股東對公司的戰(zhàn)略、經(jīng)營方針、董事會選舉等重大事項做決策的時候,股東們通過投票的方式來決定這些決策的進行。在股東大會中,所持股的股東人數(shù)越多,那么就越能減少大股東的控制權(quán),股東可以代表自己的決策意見,股東人數(shù)越多可以減少合謀的發(fā)生。股東可以根據(jù)公司的章程一人一票進行投票,投票的股東人數(shù)越多越有利于公司做出有效的決策。在現(xiàn)實中某些小股東是不能發(fā)表意見的,那么在投票表決的時候,能夠更加的公平公正,而且能夠考慮更多人的利益,而不是以犧牲小股東的利益去成全大股東的利益。

(三)健全董事會制度

健全董事會制度包括提高董事會的會議次數(shù),因為董事會的決策能夠確保公司有效的運行,董事會的會議次數(shù)數(shù)量之多,那么能夠增加董事會的會議質(zhì)量。如果企業(yè)的內(nèi)部控制制度存在一定的缺陷,那么通過董事會的會議能夠找出存在的一些缺陷。公司在制定重大決策時,董事會往往發(fā)揮著至關(guān)重要的作用,公司未來的戰(zhàn)略,公司未來的發(fā)展方向都與董事會的決議有者密切的聯(lián)系。所以董事會的制度不能存在缺陷,要健全董事會制度,將制度與各個部門、各個層級銜接,戰(zhàn)略目標(biāo)要下發(fā)到各個部門、各個環(huán)節(jié),每個部門之間也要為戰(zhàn)略做詳細(xì)的規(guī)劃。

(四)健全審計委員會職能

根據(jù)美國SOX法案以及海外反腐敗法案,上市公司是需要建立審計委員會的,審計委員會是由董事層開會決議制定。審計委員會不光審核公司的財務(wù)報表是否真實可靠,能夠達(dá)到無保留審計意見,還要監(jiān)督公司層的很多環(huán)節(jié),例如資產(chǎn)保管問題,帳實是否相符合,公司的政策是否符合法律法規(guī)等。其中重要的一點是要審核公司的內(nèi)部控制制度,如果內(nèi)控存在缺陷,那么審計委員會要負(fù)責(zé)向CEO或者首席審計師匯報,減少缺陷造成的損失。審計委員會在公司內(nèi)控制度的執(zhí)行和完善方面發(fā)揮著重要的作用,健全審計委員會職能有利于內(nèi)控制度在公司層中有效地進行。

參考文獻:

[1] 陳漢文,張宜霞.企業(yè)內(nèi)部控制的有效性及其評價方法[J].審計研究,2008(3).

[2] 陳長清.企業(yè)內(nèi)部控制的有效性及其評價方法[J].財會通訊,2013(34).

[3] 李育紅.公司治理結(jié)構(gòu)與內(nèi)部控制有效性[J].財經(jīng)科學(xué),2011(2).

[4] 秦雪姣.公司治理結(jié)構(gòu)對內(nèi)部控制有效性的影響[D].大連:東北財經(jīng)大學(xué),2011(9).

[5] 譚三艷.企業(yè)內(nèi)部控制的有效性評價研究[J].財會月刊,2009(12).

[6] 萬久威.企業(yè)內(nèi)部控制的有效性及其評價方法[J].會計之友,2016(4).

[責(zé)任編輯:紀(jì)姿含]

猜你喜歡

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

中國市場(2016年38期)2016-11-15 23:37:20

經(jīng)營者(2016年12期)2016-10-21 08:15:42

經(jīng)營者(2016年12期)2016-10-21 07:41:44

中國市場(2016年33期)2016-10-18 12:16:58

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22