微信媒體關注對現金股利政策的影響研究

2020-04-10 07:02:07石善沖代麗微康凱立

河北工業大學學報(社會科學版) 2020年1期

關鍵詞:公司治理

石善沖 代麗微 康凱立

摘 要: 在公司內部治理和法律法規難以有效規范我國資本市場分紅的現實狀況之下,針對微信媒體關注對上市公司現金股利政策的影響進行研究。在此基礎上,通過構建公司治理指數,進一步研究了不同公司治理水平下微信媒體關注對現金股利政策的影響。結果表明:微信媒體關注能夠顯著提高我國上市公司的現金股利支付意愿和支付水平;內部治理水平越低的上市公司,微信媒體關注對其現金股利政策的影響越大。

關鍵詞:微信媒體關注;現金股利;公司治理

中圖分類號:F275;F832.51? ? ?文獻標志碼:A文章編號:1674-7356(2020)-01-0009-07

作為投資者獲取回報的重要方式,現金股利對樹立價值投資理念至關重要。然而,我國上市公司卻普遍存在股利支付率不高、送配股盛行卻派現較少等異常現象[1]。為了規范上市公司的股利分配行為,證監會頒布了一系列政策法規。該政策雖短時間內提高了資本市場的整體分紅水平,卻導致不宜分紅的公司為迎合監管政策而被迫分紅。在監管政策難以有效促使上市公司合理分紅的情況下,媒體關注的外部監督治理作用備受矚目。Dyck等研究發現,媒體關注有助于監督和規范公司經營行為,并能夠彌補新興資本市場上司法保護的不足[2]。在對現金股利的影響方面,媒體關注度的提高會增強上市公司分配現金股利的動機[3]。

現有關于媒體關注治理作用的研究主要探索了傳統報紙媒體、“百度”搜索引擎等網絡媒體的治理機制。而隨著信息化的不斷發展,以微信為代表的自媒體已經成為大眾獲取信息的重要方式。微信擁有超過10億月活躍用戶,人均月度使用時間接近2 000分鐘,超出第二名一倍以上。這使得微信媒體關注的治理作用不容小覷,研究其對上市公司分紅行為的影響具有重要意義。

作為一種外部治理機制,微信媒體關注需要依托公司內部治理機制方能發揮其監督治理作用。李小榮和羅進輝[4]、安吉娃[5]研究發現,媒體關注與管理層持股比例、會計師事務所類型、第一大股東持股比例等內部治理機制具有顯著的替代效應。然而,公司治理是由一系列聯動機制構成的有機整體。在研究公司治理對媒體關注與現金股利之間關系的影響時,獨立地考慮單一治理機制的作用容易陷入研究結論不清和多重共線性的困境。因此,有必要從公司治理的整體角度出發,全面揭示其對媒體治理機制的影響。

本文基于“搜狗微信搜索”獲取微信媒體關注數據,考察微信媒體關注對上市公司現金股利政策的影響。通過構建公司治理指數,進一步研究不同公司治理水平下,微信媒體關注對現金股利影響的差異性。本文的主要貢獻在于彌補現有文獻對微信媒體關注治理作用相關研究的不足,并為從外部媒體和內部公司治理兩方面規范資本市場分紅行為提供理論依據。

一、文獻回顧與研究假設

(一)現金股利政策的影響因素

上市公司的股利分配政策受其自身盈利能力、負債水平和股權集中度等多種公司內部因素的影響。Lintner認為持續而穩定的盈利能力是公司進行股利分配的基礎,盈利能力高的公司傾向于支付較高水平的現金股利[6]。以我國上市公司為樣本,李卓和宋玉研究發現分配現金股利的公司盈余具有顯著的持續性[7]。為了揭示負債水平對現金股利政策的影響,Kalay從債務契約的角度進行研究發現,債權人對資金使用范圍的限制降低了上市公司的現金股利支付水平[8]。結合我國資本市場的特殊環境,劉淑蓮和胡燕鴻同樣發現現金股利支付水平與公司的負債水平呈負相關關系[9]。與以上研究結論不同,陳國輝和趙春光認為我國多數上市公司存在國有企業背景并且擁有良好的銀企關系,容易忽視高負債水平下分配股利的不利影響,因此其負債水平與現金股利分配不存在相關關系[10]。通過研究股權集中度對現金股利的影響,Faccio等[11]、Gugler和Yurtuglo[12]認為控股股東控制權越大現金分紅水平越低,其他大股東的存在能夠抑制控股股東的低股利支付傾向。黃娟娟和沈藝峰對我國上市公司進行研究發現,在股權高度集中的上市公司中,管理者制訂股利政策的主要目的是迎合大股東的資金需求,而中小投資者的股利偏好則往往被忽視[13]43。

除上市公司的內部因素之外,外部環境因素也會對現金股利政策產生不可忽視的作用。對股利政策外部影響因素的研究,已有文獻主要集中在行業特征、法律法規及監管層政策導向等方面。Dhrymes和Kurz認為上市公司所處行業會影響其現金股利政策,新興行業的現金股利支付水平往往低于成熟行業[14]。權小鋒等以2004—2008年滬深A股上市公司為樣本研究發現,行業前期股利支付水平和行業競爭程度等會對上市公司的現金股利政策產生顯著影響[15]。在法律環境對現金股利政策的影響方面,La Porta等認為有效的法律環境能夠防止管理層謀取私利,進而促使上市公司提高股利支付率[16]。劉志強和余明桂以我國制造行業上市公司為樣本研究發現,與保障投資者合法權益相關的法律制度水平越高,上市公司的分紅力度越大[17]。在法制不完善的資本市場中,監管層制定的強制性股利政策成為保障投資者權益的替代機制。魏志華等認為半強制分紅政策顯著提高了中國資本市場的現金股利支付水平,但卻無法約束“鐵公雞”公司派現行為,并使得有再融資需求的公司為迎合監管政策而被迫分紅[18]。

(二)研究假設

作為上市公司和投資者之間的信息中介,媒體關注成為上市公司經營活動至關重要的外部監督因素之一。Dyck和Zingales認為,媒體主要通過行政介入、影響高管的職業聲譽及社會形象三種途徑發揮其治理作用[19]。而作為新興自媒體的微信擁有數以億計的公眾關注度、高粘性的用戶群體和信息即時性等優勢,這使其具有不同于傳統媒體的特殊治理機制,對上市公司的現金股利政策可以產生重要影響。微信媒體關注對上市公司現金股利政策的影響機理如圖1所示。

與傳統媒體不同,微信媒體的即時性使得上市公司的相關信息能夠在短時間內產生強烈的轟動效應。面對投資者廣泛而持續的關注,聲譽共同體成員承受著巨大的輿論壓力。作為其重要成員之一,上市公司的監管部門面臨著社會公眾的輿論監督。由于在我國特殊的市場環境之下,行政介入是媒體發揮治理作用的重要方式[20]。因此,為了擺脫被動局面,監管部門以行政介入的手段對上市公司管理層和控股股東施壓,將聲譽受損成本轉移至后者[21]。為了維護公司和自身聲譽,在雙重壓力之下,管理層和控股股東往往會采取支付現金股利或者提高支付水平的方式迎合市場。因此,微信媒體關注對上市公司的股利分配意愿和股利支付水平會產生顯著影響。據此,本文提出以下假設:

假設1:微信媒體關注度越高,上市公司的現金股利支付意愿越強烈。

假設2:微信媒體關注度越高,上市公司的現金股利支付水平越高。

在對上市公司現金股利政策的影響方面,媒體外部治理的效果與公司內部治理水平的高低密切相關。委托代理理論認為,所有權和經營權的分離導致了股東與管理層、大股東與中小股東之間的代理沖突。出于增加在職消費、加強自身權力等自利動機,管理者多會采取偏離企業價值最大化目標的機會主義行為[22]。而大股東則傾向于利用其對公司的控制權,以關聯交易等方式侵占公司利益[23]。為了緩解代理沖突,現代公司制企業建立了系統的內部治理機制,包括合理的股權制衡及股權激勵機制等。然而,在內部治理水平低下的公司中,管理者和大股東的機會主義行為難以得到有效約束,兩類代理問題依舊較為嚴重。

由微信媒體關注對現金股利政策的影響機理可知,其治理作用的發揮是通過對管理層和控股股東施加輿論壓力來實現的。莫冬燕和張穎對微信媒體的外部治理作用進行實證檢驗發現,微信媒體關注能夠抑制管理層在職消費等行為,并能夠有效遏制大股東侵占上市公司利益[24]41。這意味著,微信媒體關注對上市公司管理者和大股東的自利行為具有一定的威懾作用,且其自利行為越嚴重,威懾作用越大,管理層和控股股東對于微信媒體帶來的輿論壓力感知也越明顯。因此,在內部治理水平低下的公司中,微信媒體關注對管理者和控股股東的相對輿論壓力更大,迫使其以分配現金股利的形式向市場“示好”的動機也更加強烈。基于此,本文提出研究假設3和假設4。

假設3:公司治理水平越低的上市公司,微信媒體關注對其現金股利支付意愿的影響越大。

假設4:公司治理水平越低的上市公司,微信媒體關注對其現金股利支付水平的影響越大。

二、研究設計

(一)樣本選取與數據來源

由于微信媒體關注數據是通過“搜狗微信搜索”獲得的,而“搜狗微信搜索”能夠檢索到的最早數據即為2013年,因此本文以2013年為樣本數據起始年度。以我國2013—2016年全部A股為初始樣本,同時,由于因變量采取滯后一期數據,現金股利的實際樣本區間為2014—2017年。為避免非正常數據對分析結果的影響,對初始樣本進行以下篩選: (1)剔除ST、*ST類公司,因為此類公司財務數據存在異常; (2)剔除金融保險類上市公司,因為其資產結構比較特殊; (3)剔除上市時間不滿一年的公司,因為此類公司的媒體關注數據會受到IPO的影響而失真。經過以上篩選,最終獲得了9 277個公司—年度觀測樣本。為了控制極端值對分析的干擾,對所有的連續變量都進行了上下1%的縮尾處理(Winsorize)。

本文的微信媒體關注數據通過“搜狗微信搜索”手工搜集得來,其他財務數據均來源于CSMAR數據庫和RESSET數據庫。

(二)模型設定與變量定義

為了檢驗微信媒體關注對現金股利支付意愿和支付水平的影響,本文構建了logistic回歸模型(1)和多元線性回歸模型(2)。

在模型(1)中,因變量為上市公司的現金股利支付意愿(Dumdiv),公司支付現金股利時取值為1,否則取值為0。在模型(2)中,因變量為每股現金股利。模型(1)和(2)的自變量均為微信媒體關注(Media),借鑒莫冬燕和張穎[24]40的做法,以“搜狗微信搜索”引擎中輸出的、與上市公司相關的文章數量加1取自然對數的結果作為最終的微信媒體關注值①。參考黃娟娟和沈藝峰[13]39、劉星等[25]的研究,在回歸模型中加入了總資產凈利率(Roa)、總資產增長率(Growth)、現金持有水平(Cash)、資產負債率(Lev)、機構投資者持股比例(Inst)等控制變量。此外,設置行業和年度虛擬變量以控制其對分析結果的影響。在模型(1)和模型(2)中,若微信媒體關注(Media)的回歸系數顯著為正,則假設1和假設2得到驗證。

為了檢驗公司治理對微信媒體關注與現金股利政策關系的影響,在模型(1)和(2)的基礎上加入公司治理及微信媒體關注與公司治理的交乘項,構建模型(3)和模型(4)。

借鑒白重恩等[26]、方紅星和金玉娜[27]的研究,對第一大股東持股比例(Top1)、第二到第五大股東持股比例(Top2-5)、獨董比例(Ibr)、董事規模(Bsize)、董事持股比例(Dis)、高管持股比例(Mas)、領取薪酬董事比例(Pad)、領取薪酬監事比例(Pap)、是否在其他市場掛牌上市(Ex)九個反映公司治理不同方面的因素進行主成分分析。根據特征值大于1、累計方差貢獻率大于80%的原則,提取前五個主成分,以方差貢獻率為權重構建公司治理指數(Gov)。

在模型(3)和模型(4)中,交乘項Media×Gov的回歸系數表示治理水平差異對微信媒體關注與現金股利政策之間關系的影響。在模型(3)和模型(4)中,若微信媒體關注(Media)的回歸系數顯著為正并且交乘項Media×Gov系數顯著為負,則假設3和假設4得到驗證。

三、實證結果與分析

(一)描述性統計與分析

對主要變量進行描述性統計,結果如表2所示。

從表2中可以看出,現金股利支付意愿的均值為0.717,表明上市公司的支付意愿較高。每股現金股利的極大值為0.810,平均值僅為0.093,標準差為0.142,可見我國上市公司的現金股利支付水平參差不齊,并且多數公司支付水平偏低。可能原因在于,2013年證監會制定的“差異化分紅政策”強制上市公司分紅,使得資本市場現金股利支付意愿整體上升,但由于多數公司分配股利的目的在于迎合監管政策,因而分紅水平并沒有得到實質性的提高。微信媒體關注的極差為5.966,標準差為1.958,其標準差遠大于其他變量,反映出微信媒體對關注對象具有選擇性。公司治理指數的均值為 -0.001,說明我國上市公司的治理水平普遍偏低。

(二)主要變量相關性分析

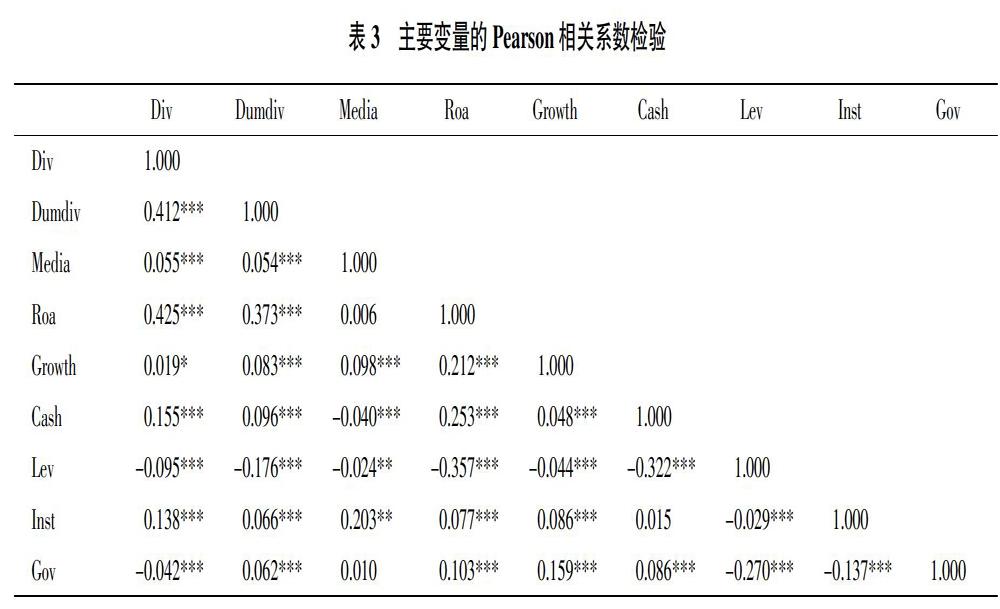

對主要變量的Pearson相關性檢驗結果如表3所示。

相關性檢驗結果表明,微信媒體關注與現金股利支付意愿和水平均顯著正相關,這與假設1和假設2相符,即微信媒體關注越多,現金股利支付意愿越強烈,支付水平越高。總資產凈利率、總資產增長率、現金持有水平、資產負債率和機構投資者持股比例均與現金股利支付意愿和支付水平具有顯著相關關系,表明公司自身的盈利能力、成長性等因素對其股利分配決策具有重要影響。此外,主要變量的相關系數都小于0.5,表明各變量的重疊性比較低,排除了存在多重共線性的可能。

(三)回歸分析

1. 微信媒體關注對現金股利政策影響的實證檢驗

通過模型(1)和(2)對假設1和假設2進行實證檢驗,回歸結果見表4。

在模型(1)中,微信媒體關注對現金股利分配意愿的回歸系數為0.304,并且在1%的水平上顯著。表明,微信媒體對上市公司的關注越多,上市公司迫于輿論壓力支付現金股利的意愿越強烈,進而支持了研究假設1。機構投資者持股比例與現金股利支付意愿顯著正相關,說明機構投資者起到了督促上市公司積極派現的作用。總資產凈利率與現金股利支付意愿高度正相關,表明上市公司自身的盈利能力是促使其發放現金股利的主要動力。此外,資產負債率與現金股利支付意愿顯著負相關,說明上市公司的資本結構是影響其現金股利分配政策的重要因素,資產負債率較高的上市公司分配現金股利的意愿較低。

在模型(2)中,微信媒體關注對每股現金股利的回歸系數為0.013,并且同樣在1%的水平上顯著,表明上市公司每股現金股利支付水平會隨著微信媒體關注度的提高而提高。微信媒體發揮了對資本市場分紅行為的治理作用,假設2得以驗證。資產負債率與每股現金股利支付金額顯著正相關,意味著對于分配現金股利的公司而言,上市公司股東傾向于以現金股利的形式侵占公司利益,侵害債權人的利益。總資產增長率與現金股利支付水平顯著負相關,說明成長性高的公司更傾向于保留盈余以滿足公司快速發展的需要。現金持有水平與現金股利支付水平正相關,表明上市公司的現金持有量是其決定現金股利支付水平的重要依據。

2. 不同公司治理水平下微信媒體關注對現金股利治理效果的實證檢驗

假設3和假設4的回歸分析結果如表5所示。

微信媒體關注及其與公司治理指數的交乘項對現金股利支付意愿的回歸系數分別為0.298、-0.081,并且都在1%的水平上顯著,意味著微信媒體關注對上市公司現金股利分配的治理效應依其內部治理水平不同而具有顯著差異。在微信媒體的監督之下,治理水平較低的上市公司具有更強的股利分配動機,進而支持假設3。此外,公司治理水平與現金股利支付意愿顯著正相關,表明公司內部治理對現金股利分配決策具有重要影響,公司治理水平越高的上市公司分配現金股利的意愿越強烈。

微信媒體關注對每股現金股利的回歸系數在1%的水平上顯著為正,并且媒體關注與公司治理指數交乘項系數在5%的水平上顯著為負。表明,公司治理水平越差的上市公司,媒體關注對每股現金股利支付金額的影響越大,公司治理和微信媒體關注對現金股利支付水平的影響具有顯著的替代效應,假設4得以證明。

(四)穩健性檢驗

為了保證研究結論的可靠性,進行以下穩健性檢驗:首先,分別用現金股利支付率、每股現金股利/股價作為現金股利支付水平的代理變量,利用模型(1)和模型(2)進行回歸分析。其次,選取領取薪酬董事比例(Pad)作為公司治理的代理變量,利用模型(3)和模型(4)進行分析,以驗證公司治理對微信媒體關注與現金股利關系的影響。

實證檢驗結果顯示,微信媒體關注的回歸系數仍然在1%的水平上顯著為正;領取薪酬董事比例與微信媒體關注交乘項的系數均在5%的水平上顯著。結果表明,本文的研究結論是穩健的。

四、結論與建議

作為新興自媒體,微信媒體已經成為重要的外部監督力量。以我國滬深A股上市公司為樣本,本文實證檢驗了微信媒體關注對上市公司現金股利政策的治理作用,并進一步探討了公司內部治理水平對該治理作用的影響。研究發現:微信媒體關注通過對上市公司施加輿論壓力,迫使其管理者和控股股東出于維護聲譽的動機而提高現金股利支付意愿和支付水平,進而發揮了對資本市場分紅行為的監督治理作用;公司內部治理水平的高低能夠顯著影響微信媒體關注對現金股利政策的治理效果,不完善的公司治理難以有效約束管理者和控股股東的機會主義行為,使其對微信媒體關注的輿論壓力感知提高,進而強化了微信媒體關注對現金股利分配的促進作用。

在資本市場中,微信媒體發揮了外部治理職能,對于公司現金股利分配政策起到了積極的促進作用。為充分發揮微信媒體關注對現金股利政策的監督治理作用,本文提出以下三方面建議:首先,規范微信媒體的運營機制,以加強其對上市公司現金股利分配的監督作用。真實可靠的信息是微信媒體關注發揮治理作用的關鍵因素,因而如何從海量的信息中辨別真偽至關重要。為保證微信媒體信息的真實性,相關部門應完善微信公眾號甄別機制,對認證通過的公眾號發布的原創性文章予以保護,對發布虛假信息的微信公眾號及時封閉,從信息發布的源頭保證信息的真實性和權威性。此外,還應規范微信媒體信息的傳播機制。微信平臺管理者應健全信息傳播渠道的管理,對虛假信息不僅要查明其出處,更要對一系列傳播者予以處罰。其次,針對不同治理水平的公司,采取不同的微信媒體關注治理策略。由于在治理水平較低的公司中,管理者和控股股東的機會主義行為較為嚴重,其對微信媒體關注導致的輿論壓力較為敏感。因此,監管部門可以依據公司治理水平的高低判別其管理者和控股股東的輿論壓力敏感性,有針對性地引導微信媒體對上市公司進行關注,進而改善其現金股利分配政策。最后,培養投資者利用微信媒體關注保障自身獲取投資回報的意識。微信媒體便捷、低成本的信息發布和獲取方式使得投資者監督上市公司的經營行為切實可行。由于微信媒體關注能夠對上市公司的現金股利政策產生重要影響,因此,投資者應充分利用微信媒體監督上市公司的分紅行為。而微信媒體只有真正為投資者所用,才能對上市公司形成輿論壓力,進而發揮其公司治理作用。

注釋:

①? 具體做法如下:首先,在“搜狗微信搜索”中輸入上市公司簡稱和證券代碼,點擊“搜文章”,得到全部與該上市公司相關的微信文章數量;其次,點擊“搜索工具”將搜索時間區間選定為所需年度(以2013年為例,則為2013-01-01—2013-12-31),得到所選年度文章數量;最后,將該數值加1并取其自然對數作為微信媒體關注的代理變量。

[參考文獻]

[1]? 艾文國,孫潔,張劍英. 我國上市公司股利政策研究[J]. 中國軟科學,2004(4):65-68.

[2]? Dyck A,Volchkova N,Zingales L. The corporate governance role of the media: Evidence from Russia[J]. The Journal of Finance,2008,63(3):1093-1135.

[3]? 劉力一,溫權. 媒體關注與現金股利政策[J]. 商業研究,2014(12):38-47.

[4]? 李小榮,羅進輝. 媒體關注與公司現金股利支付[J]. 經濟理論與經濟管理,2015(9):68-85.

[5]? 安吉娃. 媒體關注一定具有好的作用嗎?[D]. 北京:中央財經大學,2016: 149-151.

[6]? Lintner J. Distributions of incomes of corporations among dividends,retained earnings,and taxes[C]. the American Economic Review,1956:97-118.

[7]? 李卓,宋玉. 股利政策、盈余持續性與信號顯示[J]. 南開管理評論,2007(1):70-80.

[8]? Avner Kalay. Stockholder-bondholder conflict and dividend constraints[J]. Journal of Financial Economics,1982,10(2):211-233.

[9]? 劉淑蓮,胡燕鴻. 中國上市公司現金分紅實證分析[J]. 會計研究,2003(4):29-35.

[10]? 陳國輝,趙春光. 上市公司選擇股利政策動因的實證研究[J]. 財經問題研究,2000(5):48-56.

[11]? Faccio M,Lang L H P,Young L. Dividends and Expropriation[J]. American Economic Review,2001,91(1):54-78.

[12]? Klaus Gugler,B.Burcin Yurtoglu. Corporate governance and dividend pay-out policy in Germany[J]. European Economic Review,2003,47(4):731-758.

[13]? 黃娟娟,沈藝峰. 上市公司的股利政策究竟迎合了誰的需要——來自中國上市公司的經驗數據[J]. 會計研究,2007(8).

[14]? Dhrymes P J,Kurz M. Investment,Dividend,and External Finance Behavior of Firms[J]. Nber Chapters,1967: 427-485.

[15]? 權小鋒,滕明慧,吳世農. 行業特征與現金股利政策——基于2004—2008年中國上市公司的實證研究[J]. 財經研究,2010(8):122-132.

[16]? Porta R L,Lopez-De-Silanes F,Shleifer A,et al. Agency Problems and Dividend Policies around the World[J]. Journal of Finance,2000,55(1):1-33.

[17]? 劉志強,余明桂. 投資者法律保護、產品市場競爭與現金股利支付力度——來自中國制造業上市公司的經驗證據[J]. 管理學報,2009(8):1090-1097.

[18]? 魏志華,李茂良,李常青. 半強制分紅政策與中國上市公司分紅行為[J]. 經濟研究,2014(6):100-114.

[19]? Dyck A,Zingales L. The Corporate Governance Role of the Media[R]. NBER Working Paper,2002:1-38.

[20]? 周開國,應千偉,鐘暢. 媒體監督能夠起到外部治理的作用嗎?——來自中國上市公司違規的證據[J]. 金融研究,2016(06):193-206.

[21]? 李焰,王琳. 媒體監督、聲譽共同體與投資者保護[J]. 管理世界,2013(11):130-143.

[22]? Masulis R W,Wang C,Xie F. Corporate Governance and Acquirer Returns[J]. The Journal of Finance,2007,62(4):1851-1889.

[23]? Berkman H,Fu L J. Political connections and minority-shareholder protection: Evidence from securities-market regulation in China[J]. Journal of Financial & Quantitative Analysis,2010,45(6):1391-1417.

[24]? 莫冬燕,張穎. 雙重代理成本視角下微信媒體的公司治理作用研究[J]. 鄭州大學學報(哲學社會科學版),2017(5).

[25]? 劉星,譚偉榮,李寧. 半強制分紅政策、公司治理與現金股利政策[J]. 南開管理評論,2016(5):104-114.

[26]? 白重恩,劉俏,陸洲,宋敏,張俊喜. 中國上市公司治理結構的實證研究[J]. 經濟研究,2005(2):81-91.

[27]? 方紅星,金玉娜. 公司治理、內部控制與非效率投資:理論分析與經驗證據[J]. 會計研究,2013(7):63-69.

猜你喜歡

商(2016年33期)2016-11-24 18:41:47

商(2016年33期)2016-11-24 18:33:46

商場現代化(2016年26期)2016-11-21 23:39:24

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 13:23:15

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18