基于資金鏈視角的樂視網財務風險管理

2020-04-17 10:18:58張繼德郭旭東

會計之友 2020年4期

關鍵詞:財務風險

張繼德 郭旭東

【摘 要】 財務風險管理是企業實現發展戰略的前提,是企業提升自身價值的基礎,也始終是財務管理理論界和實務界普遍關注的焦點話題。資本市場中,資金鏈斷裂誘發企業財務風險,導致企業破產的現象頻頻出現,從資金鏈的視角研究財務風險變得更有必要。文章以曾經的網絡視頻領導企業——樂視網為研究對象,通過對現金流量表的縱向分析,綜合其他財務數據指標,從資金鏈的投資、籌集、使用、回流四個階段來對公司的財務風險進行分析,探究財務風險產生的原因。最后,提出合理搭配融資方式、合理制定公司戰略、夯實現有的業務、制定合理信用銷售政策等應對策略,防范企業財務風險。

【關鍵詞】 樂視網; 資金鏈; 財務風險

【中圖分類號】 F275? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)04-0129-05

近年來,我國資本市場屢屢出現因企業資金鏈問題引發的企業破產、創始人出逃現象,給相關的債權人和投資者造成了嚴重的損失。曾風光一時的巨人集團、德隆集團、三九集團皆因資金鏈問題而走向沒落。可見,資金鏈對企業的重要性不言而喻,從資金鏈的視角研究公司財務風險成為熱點的課題。在互聯網+背景下,互聯網視頻行業發展迅速,騰訊、優酷、愛奇藝和樂視網作為互聯網視頻的領軍企業,共同占據著視頻行業的主要市場。但2016年底樂視網在多元化擴張下爆發的資金鏈危機則備受各界矚目,致使樂視網的財務風險問題逐漸暴露在公眾視野,樂視網再次站在風口浪尖。如何保證企業資金鏈順暢運轉,始終是企業共同面臨的棘手問題。通過對資金鏈的投資、籌集、使用、回流四個方面的分析,本文認為融資方式搭配不合理、公司戰略制定有偏差以及主業不突出是樂視資金鏈危機爆發的主要原因。由此給出資產負債率需維持在“安全線”附近、公司需制定出合理的發展戰略及提升主業的造血能力等策略。

一、案例回顧

樂視網信息技術(北京)股份有限公司(以下簡稱“樂視網”)成立于2004年,于2010年在創業板成功上市。樂視網是樂視集團上市公司體系中的一部分,而非上市體系的財務風險也將影響樂視網的財務風險,但非上市體系公司的數據很難獲得。因此,本文以樂視網2010—2018年的財務數據為基礎,從資金鏈的四個階段解讀了樂視網的財務風險。

2016年11月2日,媒體不斷曝出眾多供應商在樂視大廈“討債”現象,樂視網的財務危機逐漸“露出水面”。2018年3月14日,為樂視“雪中送炭”近150億元的融創中國董事會主席孫宏斌也黯然離去,“壯士砍頭非斷臂”成為了孫宏斌對樂視網這筆失敗投資的寫照。樂視的發展過程如圖1所示。

二、財務風險分析

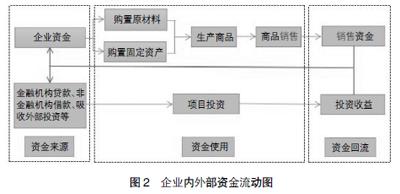

資金是企業新鮮的“血液”,資金鏈是否正常運轉是企業生存和發展的“晴雨表”。資金首先由股東或債權人投入,其次企業通過使用這些資金,最后出售生產的商品或者取得投資收益來回籠資金,形成一個閉環[1]。因此,從資金鏈的投資、籌集、使用、回流四個階段對樂視網的財務情況進行分析,有助于揭示出其財務風險。企業內外部資金流動如圖2所示。

(一)資金投資階段

一個企業的快速發展離不開融資,而順利融資的前提是投資方案的正確選擇。通過結合現金流量表中的投資活動資金流向以及各年年報發現,樂視網不僅進行自身主業的擴張,而且還投資了一些如汽車等重資產項目。

首先,從投資活動現金流入來看,如表1所示,雖然整體呈增長趨勢,但金額微乎其微。其次,投資活動現金流出大幅增長且金額巨大,大部分是為建設工廠而購買的固定資產及研發活動支出等,說明樂視把籌資階段收到的錢進行多元化經營,從而完善樂視生態。在2016年底,賈躍亭的一封內部公開信表示將結束燒錢模式,因此2017年投資活動現金流出大幅下降。最后,樂視網從2014年開始瘋狂投資擴張到2016年之后開始縮小投資規模,其投資活動現金流凈額整體呈“幾”字型趨勢且數值均為負數。投資現金流入遠遠跟不上投資現金流出的速度,投資的主要是汽車、手機、體育等燒錢的項目,這就增加了投資階段的風險。失敗的投資方案成為樂視網資金鏈斷裂的催化劑。

(二)資金籌集階段

投資方案確定之后,就要尋找相應的投資者進行融資。樂視網從2012年開始進行大規模籌資,樂視“生態圈”開始愈演愈烈[2],見表2。

1.從現金流量看籌資風險

股權融資和債權融資成為樂視網的主要籌資方式。其中,在2016年以前,樂視網主要進行了債權融資,雖然此時的樂視網已經上市多年,但并沒有以股權融資作為主要方式來獲取資金[3]。

2010—2016年期間籌資現金流入的增長幅度高達1 894.03%,整體呈上升趨勢,說明投資者還是比較認可樂視網的未來發展,愿意為其提供資金支持。細看2016年吸收投資收到的現金相比于2015年猛增近110億元,可見樂視網融資能力增強,為公開發行股票及新設基金公司吸收投資所致。而在2016年底媒體曝出樂視的資金鏈問題后,2017年相比與2016年籌資流入呈現出明顯下降,融資規模縮小。其中吸收投資及取得借款收到的現金大幅降低,表明已經有投資者對樂視的資金鏈問題做出了謹慎地處理。其次,籌資活動現金流出的幅度在2010—2016年期間也高達4 446.41%,其中在2014年、2015年通過支付現金償還債務占資金流出的比例分別高達90.15%、96.04%,可見銀行等債權人急切要求樂視歸還原有的貸款,這對樂視原本就吃緊的資金鏈來說無疑是火上澆油。籌資收到的錢有大部分用來償還短長期債務,這種拆東墻補西墻的龐氏騙局也為樂視網資金鏈的斷裂埋下隱患。

2.從償債能力看籌資風險

上文中提到,樂視網從上市至今平均每年償還債務支付的現金占籌資流出的比例高達82.56%。那么接下來分別通過短期、長期償債能力指標來分析樂視網的償債能力到底如何[4],具體指標見表3。

(1)短期償債能力。樂視網流動比率在上市之初高達7.25倍,此后便呈“斷崖式”下滑,0.8至1.2的浮動區間表明一旦出現流動資產不能及時變現,那么流動負債就不會得到償還的保障,這就暴露出短期償債能力存在風險。在速動比率方面,也是在上市第一年最高,結合2010年年報,存貨占其流動資產僅僅為0.54%,此時公司手里有較多的資金,雖然能夠完全償還此時的流動負債,但并沒有充分利用這些資金,反而浪費了這些資源。同樣在之后幾年,速動比率一直在1以下波動,表明短期償債能力沒有可靠地保證,存在短期償債風險。

(2)長期償債能力。樂視網的資產負債率自上市后一路走高,在一定程度上預示著樂視網的負債問題逐漸凸顯出來[5]。從2014年開始資產負債比率超過了60%,樂視網想通過債務融資來緩解資金壓力的這條路不再會一帆風順。其中,2016年樂視網提交的20億元公司債的發行方案,由于種種原因,最終未能得到深交所審批。到2017年樂視網已經沒有了凈資產,達到了資不抵債的地步。而利息保障倍數在逐年下降,從2014年開始在1左右徘徊,對債權人來說這些債權并不安全,樂視網已經沒有充沛的EBIT(息稅前利潤)去償還債務利息。而2017年、2018年公司出現嚴重虧損,償還到期及即將到期債務的可能性更是微乎其微,公司面臨巨大的債務風險。

(三)資金使用階段

在上市9年間,樂視網籌資活動現金凈額高達225.61億元,那么樂視網籌集的資金都用到哪里去了呢?如表4所示,營業收入、應收賬款、票據收到的現金在2010—2015年間增長了近5 136.60%,說明樂視網在迅速發展,業務規模不斷擴大。而相應的,支付的現金在這六年間增長的幅度更大,高達7 096.12%,按照這樣的趨勢發展,經營活動現金流出勢必將覆蓋其現金流入,其自身“造血能力”不斷下降。果不其然,在2016年公司日常經營的現金流已經“寅吃卯糧”,部分子公司在銷售商品時更改了先收款后發貨的方式,但并沒有一并更改其采購的模式,導致樂視網資金入不敷出,造成資金鏈吃緊。而2017年、2018年也均如此,且現金流凈額連續三年為負數,這種現象需要警惕。

綜合來看,為了滿足投資活動、經營活動所需資金,樂視網的籌資活動現金流入量也是逐漸成倍增加。2010—2016年融資規模擴大了近13倍,而投資現金流出凈額在該期間增幅高達3 578.71%,經營流出增長12 958.14%。其中存在巨大的資金缺口,樂視網的融資能力對于其戰略投資、經營活動的需求來說早已“鞭長莫及”,直接導致了樂視網的資金鏈危機[6]。

(四)資金回流階段

企業通過籌集資金、使用資金后就要面臨資金回流的問題,衡量一個企業是否賺錢,最主要的指標就是盈利能力。

1.從盈利能力看資金回流風險

資金能否回流甚至回流時間的長短從某種程度上來說與企業的盈利能力密不可分。表5顯示出樂視網的銷售毛利率水平已經盡顯頹勢,自2012年開始基本在14%~17%之間浮動,這段期間正是樂視網大搞多元化經營的時期,無法集中精力于主業是銷售凈利率無法提升的一個重要原因。隨著樂視網不斷開發新的產業,公司的總資產規模也隨之不斷上升,但是公司的凈利率卻不斷減少,與總資產的增長并不配套。凈資產收益率也能得到類似結論。需要指出的是,由于2018年歸屬于母公司的股東權益為負,所以2018年凈資產收益率無法計算。

樂視網上市初期獲利能力有著不錯的表現,但自從大規模進行擴張后,盈利能力卻不容樂觀,各項指標不同程度地下降,這就表明樂視網很少是通過自身的高盈利性來支持整個樂視生態的擴張。樂視網較低的獲利能力可能造成兩種后果,其一,由于獲利能力較低,企業不能主要依靠本身業務的盈利來回籠資金,資金無法回籠就只能通過外源性融資來進行業務擴張以及償還前期發行的債務本金及利息。其二,投資者會因為較低的獲利能力而不愿意進行投資,企業籌集資金就會遇到阻力,比如2017年其籌資流入幾乎下降一半。由此陷入了籌集資金—使用資金—回籠資金惡性循環,導致財務風險加劇[7]。

2.從營運能力看資金回流風險

當然,營運能力也可以間接反映出資金回籠問題。如表6所示,樂視網2010—2016年的應收賬款成倍增長,可以理解為樂視網為了快速搶占市場以及獲取更多的客戶而采取信用銷售的政策。從2010年至2016年,應收賬款周轉率基本在3.5至5上下浮動,此時應收賬款收回的風險較低,穩定性較強,但由于2016年底曝出的拖欠供應商款項事件,對公司收入造成一定影響,應收賬款中存在大量回收困難的關聯款項使其并未隨著收入下滑而縮減,該指標在2017年為1.14,至2018年僅為0.66,反映出存在嚴重的信用風險[8]。樂視網現金難以及時回流,進而引發財務流動性問題。流動資產周轉率變動不大但數值較低,說明樂視網流動資產變現的周期較為穩定,但變現的速度較慢,需要一定的流動資金不斷補充。

三、啟示

通過從以上四個角度(投資、籌集、使用、回流)對樂視網的資金鏈開展分析,發現公司主要存在以下風險:第一,資金投資階段。在確定籌資之前沒有選擇正確的投資方案,投資的多為未曾接觸的領域且大多難以及時取得預期收益。第二,資金籌集階段。樂視網將籌集的資金主要用在需要大量資金持續投入的行業,償還背負的債務也成為樂視網籌集資金的流向之一。第三,資金使用階段。通過分析經營活動現金流凈額發現賈躍亭一直沒有停下擴張的步伐,為了擴大市場規模、獲取客戶,而低價搶占市場,間接造成企業經營環節資金鏈告急。第四,資金回流階段。首先,樂視網的盈利能力并不足以支撐樂視整個體系的擴張,自身造血能力機制非常弱,抵抗外部風險的能力極差。其次,賒銷比率高,應收賬款等回款困難,且應收賬款涉及的關聯公司較多,現金無法及時回籠。

總結樂視網資金鏈的風險,有四點啟示:

(一)融資方式需合理搭配,確保資產負債率維持在“安全線”之內

股權和債權融資要齊頭并進,不可呈一邊倒趨勢,避免過重的債務負擔和過多的股權稀釋。債務融資作為直接融資工具,相較于權益融資來說程序簡單且資金成本低,雖然不會稀釋股權,但大量舉債也會造成不可小覷的財務風險。融資策略的選擇要根據公司自身情況“量身定制”,如果預期盈利能力達不到償還債務標準,應當另辟蹊徑,否則可能發生兌付風險。相對應的,如果企業一直進行權益融資,則可能會導致控股股東股權被稀釋,乃至實控人變更。因此,企業應該制定適合自身的融資方式。

(二)改善公司經營模式,制定合理公司戰略

做好企業的發展規劃,適度投資,不可因急于求成而忽視資金的安全。企業采取多元化戰略時,要圍繞自身管理水平這一主線,匹配擴張的規模和速度,不可盲目“彎道超車”。同時,公司發展戰略要與國家政策的變化及產業興衰變化相一致。

(三)夯實現有的業務,提高自身業務“造血”能力

擴張不能僅依靠外部資金,還要夯實主業,提高主業的盈利能力,能為企業的擴張源源不斷地輸送“健康血液”。日常經營產生的資金缺口不能高度依賴外源性融資,否則企業通過自身業務抵御外部風險的能力將大打折扣。提升市場競爭力,做深做透市場,合理控制營運成本,提升企業盈利能力,加快資金回流,才是企業發展的康莊大道。

(四)制定合理的信用銷售政策,降低不良應收賬款

信用政策的關鍵就是對應收賬款的管理。一些賬款超過信用期限無法收回的可能性很大,由此形成了壞賬,企業應當及時發現并清理壞賬,盡量降低壞賬發生的可能性;也可以選擇保理或者資產證券化,將應收賬款打包出售給保理公司或者第三方資產管理公司,盤活存量資產。

【參考文獻】

[1] 張金昌,范瑞真.資金鏈斷裂成因的理論分析和實證檢驗[J].中國工業經濟,2012(3):95-107.

[2] 楊昆.財務視角下的樂視生態系統研究[J].會計之友,2017(14):108-112.

[3] 鄧旭東,張瑜,徐文平.基于現金流量角度的財務預警模型研究——以房地產行業為例[J].會計之友,2018(23):89-93.

[4] BEAVER W H.Financial ratios as predictors of failure[J].Journal of Accounting Research,1966,4(3):71-111.

[5] 王玉澤,羅能生,劉文彬.什么樣的杠桿率有利于企業創新[J].中國工業經濟,2019(3):138-155.

[6] ANDERSEN T G,BOLLERSLEV T,CHRISTOFFERSEN P F,et al. Financial risk measurement for financial risk management[J].Handbook of the Economics of Finance,2013(2):1127-1220.

[7] 毛文娟,李雪梅.基于公司治理視角的企業資金鏈斷裂成因分析——以輝山乳業為例[J].會計之友,2019(7):82-88.

[8] 李濤,王健俊.基于“舞弊雙三角”理論的關聯方交易舞弊審計研究——以樂視網為例[J].財會月刊,2018(17):92-100.

猜你喜歡

現代企業文化·理論版(2016年14期)2016-10-21 10:47:08

現代經濟信息(2016年19期)2016-10-20 18:00:43

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 17:14:15

現代經濟信息(2016年19期)2016-10-20 17:05:45

現代經濟信息(2016年19期)2016-10-20 17:01:56

商場現代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業導報(2016年11期)2016-06-16 15:46:45